|

يشهد قطاع النقل في المملكة العربية السعودية حاليا مرحلة محورية تتميز بتحولات في نماذج الأعمال، وديناميكيات السوق. ففي حين تواصل شركات تأجير السيارات التقليدية الراسخة الحفاظ على تدفقات دخل مستقرة، فإن الاستدامة المالية لامتلاك أساطيل سيارات الأجرة أصبحت أكثر تحديا. وفي الوقت نفسه، شهدت خدمات نقل الركاب عبر التطبيقات في المملكة نمواً كبيراً، لتصبح أحد المكونات الرئيسية لمنظومة النقل في البلاد، على الرغم من أنها غالباً ما تعمل بهوامش ربح محدودة، وتواجه تحديات مستمرة تتعلق بالقدرة على تحقيق الربحية. ومن النماذج التي تكتسب أهمية متزايدة في السوق، نموذج مشاركة المركبات بين الأفراد(P2P) ، والذي لا يتطلب أصولا كبيرة، وتطبقه بعض الشركات في المملكة. ويستقطب هذا النموذج اهتمام المستثمرين نظرا لجدواه الاقتصادية، وعائداته على رأس المال المستثمر، ما يقدّم منظورا مختلفا ضمن منظومة النقل المتطورة في المملكة. ويقدم تحليلنا هذا قراءة متعمقة لثلاثة نماذج متميزة لنقل الركاب، وهي نموذج تأجير السيارات التقليدية، ونموذج نقل الركاب عبر التطبيقات، ونموذج مشاركة المركبات بين الأفراد (P2P)، وذلك من خلال منظور مالي يراعي اعتبارات المستثمرين. 🚘 لماذا أصبحت ملكية أساطيل السيارات تمثل عبئا متزايدا نعتقد وفقا لتحليلنا التالي أن نموذج أعمال تأجير السيارات هذا يظل مربحا، وقادرا على تحقيق تدفقات نقدية مستقرة، مما يجعله جاذبا للمستثمرين الذين يبحثون عن توزيعات ربحية منتظمة. ومع ذلك، فإن آفاق النمو تبقى محدودة بسبب كثافة رأس المال، وارتفاع تكاليف التمويل، والتوجه نحو عقود التأجير طويلة الأجل. ولذلك، تعد هذه نماذج أعمال ناضجة ذات نمو منخفض، وتناسب المستثمرين المؤسسيين المحافظين، وليست مناسبة للمستثمرين الباحثين عن النمو السريع، أو الاستثمار في رأس المال الجريء. أعلنت شركة لومي لتأجير السيارات، وهي أكبر شركة مدرجة في المملكة في قطاع تأجير السيارات، تحقيق صافي أرباح قدره 180.3 مليون ريال سعودي في عام 2024، بزيادة قدرها 12% على أساس سنوي، مقارنةً بـ 160.6 مليون ريال سعودي في عام 2023، بحسب آخر البيانات المعلنة. وحققت الإيرادات الإجمالية للشركة نموا قويا بنسبة 40.2% على أساس سنوي، لتصل إلى 1,549.77 مليون ريال سعودي في عام 2024، مدعومةً بالأداء المتميز في قطاع تأجير السيارات طويل الأجل (الذي حقق زيادة في الإيرادات قدرها 46%، لتصل إلى 567.2 مليون ريال سعودي)، كما زادت إيرادات قطاع التأجير قصير الأجل (بنسبة 26%، لتصل إلى 465.4 مليون ريال سعودي)، وارتفعت مبيعات السيارات المستعملة (بزيادة قدرها 49%، لتصل إلى 517.2 مليون ريال سعودي). وبلغ هامش الربح الصافي للشركة حوالي 11.6% في عام 2024 (محسوبا وفقا للمعادلة: هامش الربح الصافي = (صافي الدخل ÷ إجمالي الإيرادات) × 100)، وهو انخفاض ملحوظ مقارنةً بالسنوات السابقة، حيث بلغ 14.53% في عام 2023. ومع توسع شركة لومي في حجم أسطولها من 33250 مركبة بنهاية عام 2023 إلى ما يقرب من 34100 مركبة في عام 2024 (محسوبة بناءً على نمو الأسطول بنسبة 2.6%، وفقا لما نشرته شركة إيه إن بي كابيتال ANB Capital - قطاع تأجير السيارات في السعودية: بدء التغطية، في يونيو 2025)، تواجه الشركة ضغوطا هيكلية متزايدة في التكاليف تتعلق بتمويل الأسطول ونسب الإهلاك. وفي ظل معدلات تشغيل نموذجية للشركة في قطاع النقل، تبلغ 80% (وهو المعيار القياسي لقطاع تأجير السيارات في المملكة)، ومتوسط أسعار إيجارية يومية يتراوح بين 145 ريالا سعوديا (للسيارات الاقتصادية) و295 ريالا (للسيارات متوسطة الحجم) (وفقا لموقع لومي لتأجير السيارات، تم الرجوع إليه في ديسمبر 2025)، مما ينتج عنه متوسط سعر إيجاري يبلغ حوالي 180 ريالا سعوديا، فإن كل سيارة للشركة تحقق دخلا سنويا تقديريا بنحو 52,600 ريال سعودي (محسوبا على النحو التالي: 365 يوما × 80% استخدام × 180 ريالا سعوديا كمتوسط سعر للإيجار اليومي). ومع ذلك، فإن العقبة الأكبر في التكاليف تتمثل في كثافة رأس المال: فارتفاع أسعار الفائدة وزيادة الاقتراض يُترجمان إلى تكاليف تمويل لأسطول سيارات الشركة بنسبة تتراوح بين 8% و9% سنويا، وذلك بناءً على سعر الاقتراض بين البنوك السعودية (السايبور)، مضافا إليه هامش التمويل (وذلك استنادا إلى أسعار السايبور الحالية التي تتراوح بين 5.5% و6%، بالإضافة إلى هامش تمويل نموذجي يتراوح بين 2.5% و3% لعمليات تمويل أساطيل السيارات). بالإضافة إلى تكاليف الإهلاك التي تقدر بنحو 9,967 ريالا سعوديا لكل مركبة سنويا (وفقا لشركة ANB Capital - قطاع تأجير السيارات السعودي: الرسم البياني 14، في يونيو 2025)، وتكاليف التمويل المُقدّرة بحوالي 4,200 إلى 4,700 ريال سعودي لكل مركبة (محسوبة بافتراض وجود تكلفة سنوية تتراوح بين 8% و9% على تمويل الأسطول)، فإن مصروفات التمويل والإهلاك مجتمعةً قد تستهلك ما يقارب 27-28% من إيرادات المركبة الواحدة (وفق المعادلة: إهلاك بقيمة 9,967 ريالا سعوديا + تمويل بقيمة 4,200 إلى 4,700 ريال سعودي) ÷ إيرادات بقيمة 52,600 ريال سعودي)، وذلك قبل احتساب تكاليف الصيانة والتأمين والنفقات الإدارية، مما يُؤدي إلى انخفاض واضح في هامش الربح السنوي.

📊

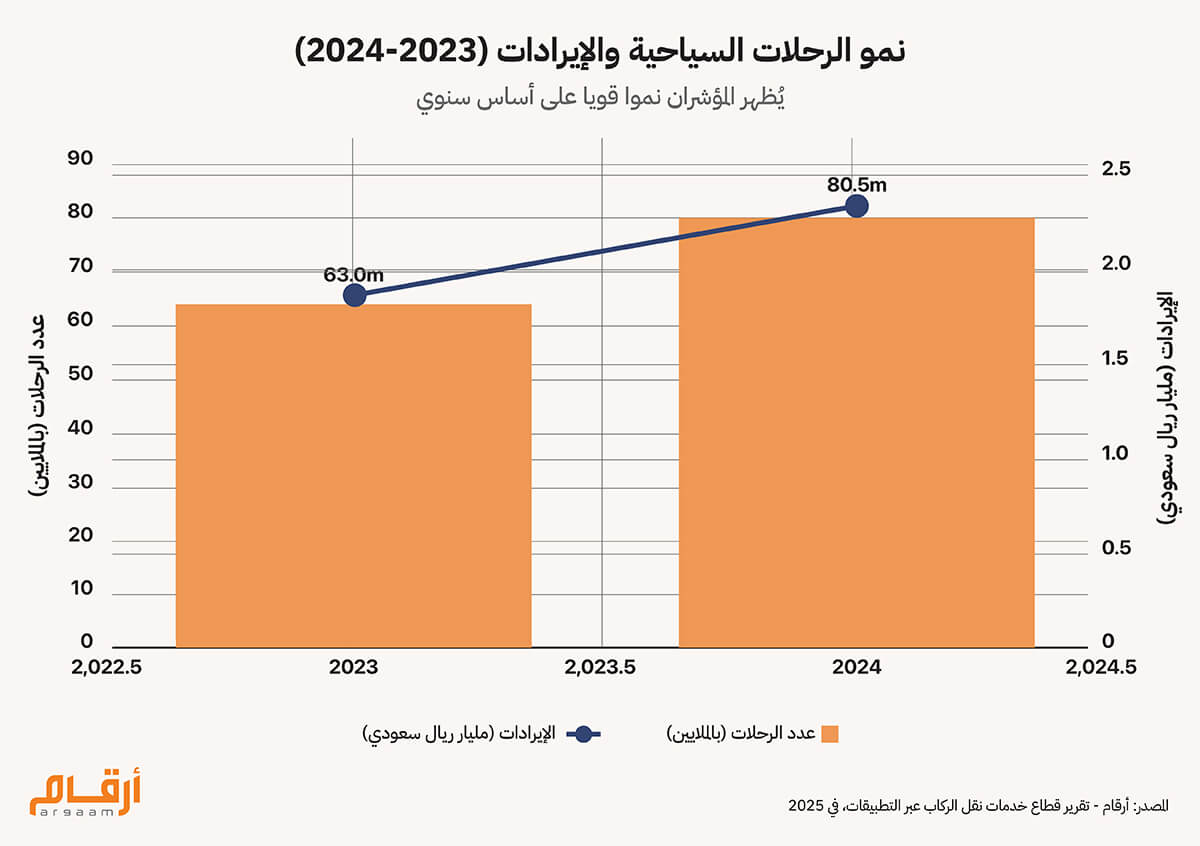

اتجاهات الربحية لشركتي لومي وذيب لتأجير السيارات (2023 مقابل 2024) وحققت شركة ذيب لتأجير السيارات نموا قويا في أرباحها خلال الأشهر التسعة الأولى لعام 2024، مسجلةً صافي أرباح قدره 131.54 مليون ريال سعودي (من يناير إلى سبتمبر 2024)، بزيادة قدرها 23.5%، مقارنةً بنحو 106.54 مليون ريال سعودي في الفترة نفسها من عام 2023 (وفقا لأحدث البيانات المعلنة). ويكمن هذا الرقم بشكل أساسي في ارتفاع إيرادات تأجير السيارات طويل الأجل بنسبة 39%، في حين انخفضت إيرادات التأجير قصير الأجل بنسبة 3% على أساس سنوي (أرقام - البيانات المالية لشركة ذيب لتأجير السيارات للأشهر التسعة الأولى من عام 2024، في 2024). ويعود هذا إلى تحول الشركة من التأجير اليومي ذي الهامش الربحي المرتفع إلى عقود التأجير للشركات ذات الهامش الربحي المنخفض، سعيا لتحقيق استقرار في هامش الربح. ويكشف هذا التغيير الاستراتيجي عن نقاط ضعف كامنة في نموذج أعمال تأجير السيارات. وتواجه الشركتان تحديات هيكلية متشابهة، تتمثل في استمرار ضغوط سعر الفائدة بين البنوك (السايبور) عند حوالي 5.5-6%، مما يؤدي إلى تكاليف تمويل لأسطول المركبات تبلغ نسبتها 8-9% سنويًا، الأمر الذي يؤدي مباشرة إلى زيادة الضغوط المباشرة على صافي الهوامش الربحية، ويحدّ من إمكانات النمو. 📈 اقتصاد الحجم المتعلق بخدمات نقل الركاب عبر التطبيقات يقوم هذا اقتصاد خدمات نقل الركاب عبر التطبيقات على استراتيجية تعتمد على حجم كبير من الرحلات في ظل اقتصاديات وحدة غير كافية، فعند قسمة إيرادات القطاع البالغة 2.3 مليار ريال سعودي عام 2024 على 80.5 مليون رحلة، نحصل على متوسط إيراد لكل رحلة لا يتجاوز 28.6 ريال سعودي. وبافتراض وجود نسبة عمولة تتراوح بين 20 و25% (وهي النسبة العالمية المعتمدة لدى منصات مثل أوبر وكريم)، تحتفظ المنصات بما يقارب 5.7 إلى 7.2 ريال سعودي لكل رحلة. وبعد خصم تكاليف خوادم الإنترنت، ومعالجة المدفوعات، وحوافز السائقين، والنفقات العامة، تقترب هوامش الربح الصافية من خانة الآحاد. ظاهريا إذن، تبدو خدمات نقل الركاب عبر التطبيقات في المملكة واعدة للغاية. فنقرأ في الأرقام المعلنة عن تسجيل 80.5 مليون رحلة في عام 2024، بزيادة قدرها 26% على أساس سنوي مقارنةً بـ 63.9 مليون رحلة في عام 2023 (أرقام - تقرير قطاع خدمات نقل الركاب عبر التطبيقات، في 2025). وبلغت إيرادات قطاع نقل الركاب 2.3 مليار ريال سعودي، بزيادة قدرها 22% على أساس سنوي، وارتفع عدد السائقين المسجلين في ذلك القطاع إلى حوالي 332,100 سائق.

💵 نمو قطاع نقل الركاب في السعودية (الرحلات والإيرادات، 2023-2024)  تجدر الإشارة إلى أن العمليات الأكبر حجماً قد تكون أكثر قدرة على تحقيق الأرباح، لكن يصبح الحفاظ على الحصة الأكبر في السوق أكثر صعوبة مع تزايد تجزئة الأسواق، واشتداد المنافسة بين اللاعبين الرئيسيين فيها. ومع وجود 45 منصة رقمية مرخصة لخدمات نقل الركاب عبر التطبيقات في المملكة، لا تهيمن أي جهة منفردة على هذا السوق. وتتمتع كل من أوبر وكريم بحضور قوي في السوق السعودي، إلا أنهما لا تفصحان عن بياناتهما المالية الخاصة بالمملكة، حيث تُدمج بيانات كريم ضمن حسابات أوبر على مستوى منطقة الشرق الأوسط وشمال أفريقيا (بعد استحواذ أوبر على كريم في مارس 2020، تم توحيد التقارير على مستوى منطقة الشرق الأوسط وشمال أفريقيا – وفقا لوحدة علاقات مستثمري أوبر، في 2025)، مما يجعل التحليل المالي الخاص بالسعودية وحدها أمرا بالغ الصعوبة. أما منصة جيني، التي تُسوّق لنفسها بأنها أسرع تطبيقات نقل الركاب نمواً في منطقة الشرق الأوسط وشمال أفريقيا (OpenVC.app - ملف تعريف مستثمري جيني، في 2025)، فإنها تُعدّ إحدى المنصات الرئيسية في المنطقة. 🔎 العائد الاستثماري لنموذج مشاركة المركبات بين الأفراد

تكمن الميزة الحاسمة في هذا النموذج في كفاءة رأس المال: إذ تحقق المنصة ربحا دون أي نفقات رأسمالية أو ديون على أسطول من السيارات، ففي هذا النموذج تعد كل إضافة لصاحب سيارة جديد على منصة إيجارو ميزة توسعية للمنصة دون أي تكلفة على الشركة. منصة إيجارو، وهي إحدى المنصات الرائدة في المملكة لتأجير السيارات بين الأفراد، جمعت 12.3 مليون ريال سعودي (3.3 مليون دولار أمريكي) ضمن جولة تمويل ما قبل السلسلة (أ) في يناير 2024. تعمل المنصة كسوقٍ يعرض فيه مالكو السيارات مركباتهم المختلفة للإيجار باليوم أو بالساعة، وتحصل المنصة على عمولة في المقابل (تُقدّر بنحو 20-25%)، ويحتفظ مالك السيارة بالجزء الأكبر من الإيرادات. ويعد تأثير ذلك على عائدات رأس المال المستثمر (ROIC) تأثيرا كبيرا، فبينما تنفق شركة لومي مليارات الريالات من أجل امتلاك أساطيلها، وتتحمل ديونا بمليارات أخرى، فإن رأس مال شركة إيجارو البالغ 12.3 مليون ريال سعودي مخصص لتطوير التكنولوجيا، وعقد شراكات تأمينية جيدة، والتسويق، وضمان الامتثال التنظيمي، وليس لشراء أو استبدال السيارات أو الأصول المادية. ويؤدي هيكل العمولات لدى منصة إيجارو إلى تحقيق هوامش ربح إجمالية تقارب 20-30%، قبل احتساب تكاليف التشغيل.

توضيح مهم تعكس هوامش الربح الإجمالية للمنصات (مثل إيكار، وإيجارو) إيرادات العمولات قبل خصم نفقات تشغيل المنصة (مثل تكاليف اكتساب العملاء، ومتطلبات التكنولوجيا، والامتثال التنظيمي). وفي المقابل، تمثل أرقام شركات تشغيل أساطيل السيارات صافي الأرباح بعد خصم جميع تكاليف التشغيل وأعباء رأس المال. وبينما تُظهر المقارنة أن المنصات التي لا تعتمد على الأصول الثابتة تحقق هوامش ربح أعلى على مستوى العمولات، فإن صافي الربح الفعلي يختلف باختلاف الشركة وظروف السوق.

ومن المزايا التي غالبا ما يتم إغفالها لشركة إيجارو، هي شراكاتها الاستراتيجية مع شركات التأمين الرائدة في المملكة العربية السعودية. فبدلاً من بناء قدرات تأمين داخليا، عقدت منصة إيجارو شراكة مع شركة التعاونية (إحدى كبرى شركات التأمين في المملكة العربية السعودية)، بالإضافة إلى شراكات مع منصات نجم وأبشر للتأمين، وهو ما نقل مخاطر المسؤولية من المنصة إلى شركات تأمين راسخة، مما يحد من حجم المخاطر بشكل جوهري بالنسبة للمستثمرين في المراحل المبكرة من مشروعاتهم. وفي الختام، فإن المنافسة على ريادة قطاع نقل الركاب في المملكة العربية السعودية لا تُحسم بمن يمتلك أكبر عدد من السيارات، بل بمن يمتلك التكنولوجيا والسوق واقتصاديات الوحدة القادرة على تحقيق عوائد مستدامة.

ℹ︎

اشارات مستقبلية (2025–2027)

اتجاهات تنظيم P2P تطور أسعار التمويل (سايبور) تركّز السوق في ride-hailing سلوك المستهلك (ملكية vs مشاركة) خلاصة التقرير ويتقاطع هذا الاستنتاج مع ما خلص إليه تقرير “ما القطاعات الأكثر تنافسية في السوق السعودي؟” حسب مؤشر هيرفندال هيرشمان (HHI)»، والذي أظهر أن شكل السوق ودرجة تركّزه غالبا ما يحددان حدود المنافسة قبل سلوك الشركات نفسها. وفي هذا السياق، يؤكد تحليل قطاع التنقّل أن اختلاف نتائج نماذج الأعمال لا يعود فقط إلى كفاءة التشغيل، بل إلى البنية الهيكلية للسوق وقدرته على استيعاب المنافسة وتحقيق عوائد مستدامة على رأس المال. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |