|

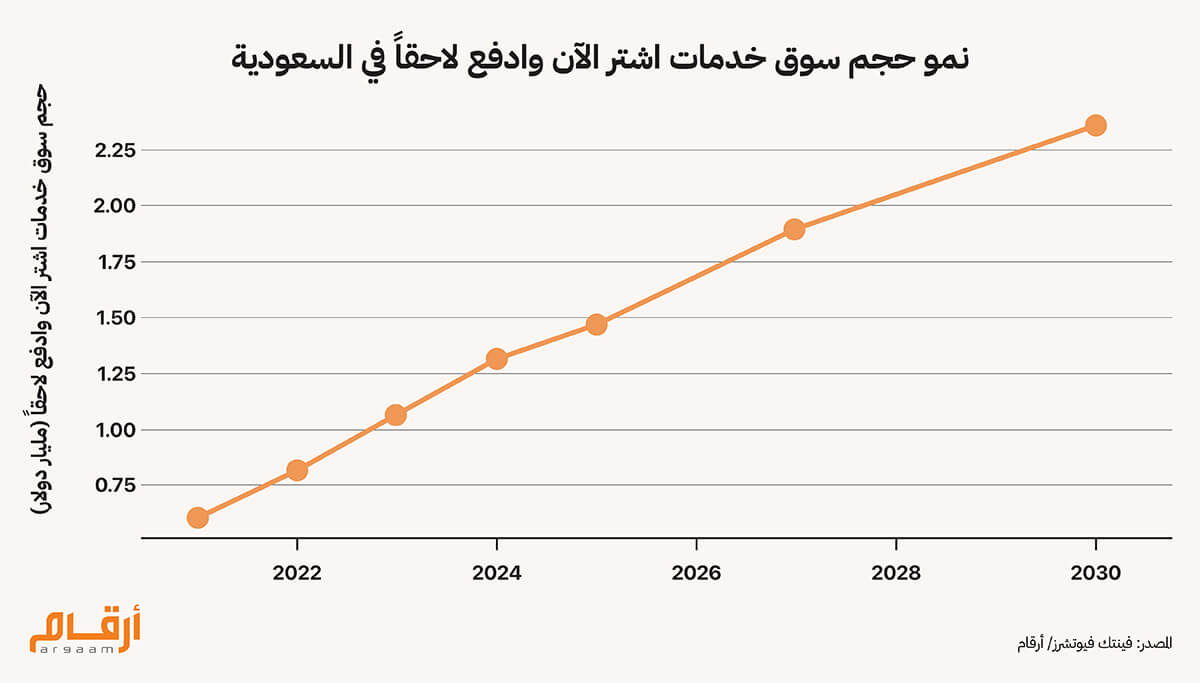

على الرغم من الانتشار المتزايد لخيارات "اشترِ الآن وادفع لاحقاً" (BNPL) التمويلية في مشهد تجارة التجزئة التقليدية بالمملكة العربية السعودية، إلا أنه من غير المرجح أن يشكل هذا النموذج تحدياً هيكلياً لسوق بطاقات الائتمان في المملكة، وهذه هي الزاوية المتعمقة لتحليلنا الراهن. فالانتشار الملحوظ لخدمات الشراء الآن والدفع لاحقاً في المتاجر التقليدية، حيث تُشير بعض التقديرات غير الرسمية إلى أنها باتت تمثل 40% من إجمالي المعاملات المالية التي تتم تحت مظلة هذه الخدمات التمويلية، لا يعكس تفوقاً في كفاءة خدمات الدفع أو تحولاً شاملاً في تفضيلات المستهلكين؛ بل يعكس قدرة هذا النموذج على الوصول إلى شرائح مجتمعية ظلت لعقود طويلة خارج النطاق الأساسي لسوق بطاقات الائتمان، وتحديدا الشباب ومحدودي الدخل. وعلى الرغم من نجاح منصات مثل تمارا (Tamara) في اختراق صفوف الشباب والمستخدمين الجدد لخدمات الائتمان في المملكة، إلا أن نموها يظل مقيداً بضوابط تنظيمية أشد وقنوات ربحية محدودة، فضلاً عن طبيعة اقتصادياتها التي تثقل كاهل الميزانيات العمومية لممولي هذه الخدمات، نظراً لاعتمادهم بشكل كبير على إدارة وتوظيف أموالهم وأصولهم الخاصة، كالقروض وخطوط الائتمان، لتمويل عملياتها وإدارة خدماتها التمويلية. ومع ذلك، فإن التصور السائد في الصحافة الاقتصادية، التي نقلت في الأسابيع الأخيرة أخبار ارتفاع حصة تلك الخدمة التمويلية في عمليات المتاجر التقليدية في المملكة، وتصويرها بشكل غير دقيق وبه تبسيط شديد بأن خدمات الشراء الآن والدفع لاحقاً بدأت تغزو مناطق نفوذ بطاقات الائتمان هو أمر يمكن تفهمه إذا نظرنا إلى الأرقام فقط؛ إذ تشير أبحاث القطاع إلى أن حجم سوق مدفوعات اشترِ الآن وادفع لاحقاً في السعودية سيصل إلى 1.48 مليار دولار بحلول نهاية 2025، بعد سنوات من النمو القوي. وتشير التقديرات المتداولة إعلامية وبكثرة إلى أن القطاع نما بمعدل سنوي مركب قدره 23% تقريباً بين عامي 2021 و 2024. ومن المتوقع أن يواصل التوسع بمعدل نمو سنوي مركب يقارب 9.7% حتى عام 2030، لتصل قيمة السوق المحتملة إلى نحو 2.36 مليار دولار بنهاية العقد الحالي.  لذا الحضور المتنامي لنموذج اشترِ الآن وادفع لاحقاً في المتاجر الفعلية، لا سيما في قطاعات تجارة السلع الاستهلاكية الكمالية بالتجزئة مثل الإلكترونيات والأزياء، قد عزز الانطباع الأولي بدون قراءة متأينة ومتعمقة بأن هذا النموذج التمويلي وجد موطىء قدم في مجالات ارتبطت تقليدياً بالبطاقات الائتمانية. ومع ذلك، يظل الواقع الاقتصادي يشير إلى تعايش تحت قيود متباينة بدلاً من إزاحة كلية.

🔎 التعايش بين النموذجين ضمن ضوابط محددة لا بدّ من إلقاء نظرة على البيئة التنظيمية في المملكة لفهم الأُطُر المختلفة التي يعمل من خلالها كلّ من نموذج اًالشراء الآن والدفع لاحقاً من جهة، وبطاقات الائتمان من جهةٍ أخرى؛ فأي تقييم لأثر النموذج التنافسي لا بدّ أن يبدأ من زاوية التنظيم. تعمل بطاقات الائتمان ضمن إطار تنظيمي ناضج ومتوافق مع المعايير الدولية، يسمح بفرض رسوم على المستهلكين وحدود ائتمانية مرنة وإدارة أرصدة دوارة، فضلا عن قواعد معروفة ومحددة لإدارة المخاطر في البنوك. ويُسمح لمصدري البطاقات بتسعير المخاطر من خلال معدلات الربح الشهرية والرسوم السنوية وهياكل الغرامات، مما يمكن بطاقات الائتمان من العمل كأدوات ائتمان متعددة الأغراض وقابلة للتوسع عبر كافة سيناريوهات الاستهلاك أو الإنفاق تقريباً. على النقيض، يخضع نظام اًالشراء الآن والدفع لاحقاً لإطار تنظيمي أكثر تشدداً، حيث تُصنفه الجهات التنظيمية صراحةً كنشاط تمويلي وليس مجرد خدمة دفع. بالتالي، يخضع مزودو الخدمة لمتطلبات الترخيص وحدود الائتمان القصوى واستخدام الرفع المالي (استخدام الأموال المقترضة أو الديون لتوسيع عمليات الشركة). وتحظر الجهات التنظيمية السعودية فرض رسوم تمويل مباشرة على المستهلكين، وتُقيّد الحدود الائتمانية لمقدمي خدمات اًالشراء الآن والدفع لاحقاً، كما يخضع تصميم منتجاتهم لإشراف دقيق من قبل الجهات التنظيمية. هذه القواعد ليست عشوائية، بل تعكس سياسة مهمة تهدف إلى منع تحول منتجات الأقساط قصيرة الأجل إلى بدائل غير منظمة للائتمان الدوّار (لتمويل الاحتياجات قصيرة الأجل). نمو المبيعات لدى شركات الشراء الآن والدفع لاحقاَ لا يؤدي بالضرورة إلى كفاءة تشغيلية تلقائية للأعمال القائمة بحسب مفهوم الرافعة التشغيلية (Operating Leverage)؛ بل يتطلب إنفاقاً رأسمالياً أكبر مقدماً لتمويل المشتريات الجديدة، وتخصيص احتياطيات مالية أكبر كشبكة أمان لمواجهة مخاطر عدم السداد من قبل بعض العملاء. لا تُشكل هذه الهندسة المالية التنظيمية اقتصاديات نموذج الشراء الآن والدفع لاحقاً في المملكة فحسب، بل ترسم أيضاً الحدود التي يمكنها التنافس داخلها. ومن المهم التأكيد على أن هذه الفجوة التنظيمية لا تعني موقفاً معارضا تجاه نموذج الشراء الآن والدفع لاحقاً، بل تعبّر عن نهج مدروس يسمح بتوسع هذا النموذج كأداة ائتمان تعمل وفق سيناريو محدد ومنضبط تحت رقابة مشددة من الجهات التنظيمية، مع الحفاظ على بطاقات الائتمان كبنية تحتية مهيمنة نظامياً للائتمان الاستهلاكي. وفي هذا الإطار، لا يُفترض ولا يُشجَّع الاستبدال؛ بل إن التعايش ضمن قيود مختلفة هو الهدف المرجو.

المصدر: أرقام

تتجسد الفوارق التنظيمية في اختلاف جذري بين هياكل التكلفة للمستهلكين. فعلى سبيل المثال، تؤكد منصة تمارا (Tamara) صراحةً أنها لا تفرض أي رسوم على الأقساط المتأخرة، تماشياً مع تصميمها المتوافق مع الشريعة الإسلامية. ورغم أن التأخر في السداد قد يؤدي إلى تعليق الحساب أو التأثير السلبي على السجل الائتماني للمستفيد، إلا أنها لا تفرض أي عقوبة نقدية مقابل التأخير. بالمقابل، تعمل بطاقات الائتمان الصادرة عن البنوك المرخصة وفق هيكل تكلفة مختلف تماماً. فوفقاً للشروط والأحكام الرسمية لبطاقات الائتمان من مصرف الراجحي، على سبيل المثال، يخضع حاملو البطاقات لرسوم سنوية ورسوم ربح شهرية تصل إلى 2.5% على الأرصدة المستحقة، بالإضافة إلى رسوم العملات الأجنبية ورسوم السحب النقدي ومتطلبات الحد الأدنى للسداد، وغيرها من الرسوم المتعلقة بالخدمات. وتشكل هذه الرسوم جزءاً لا يتجزأ من نموذج عمل بطاقات الائتمان، وتؤثر بشكل مباشر على تكلفة السداد المتأخر أو الجزئي. تصبح الضوابط التنظيمية التي تواجه مزودي خدمات الشراء الآن والدفع لاحقاً أكثر تأثيراً عند أخذ ديناميكيات السوق ثنائية الجانب بعين الاعتبار في المتاجر التقليدية. فخلافاً لبطاقات الائتمان التي تعتمد على نموذج اعتماد أحادي الجانب بمجرد إصدارها، يجب على منصات الشراء الآن والدفع لاحقاً جذب المستهلكين والتجار في آن واحد لضمان استدامة استخدامها.

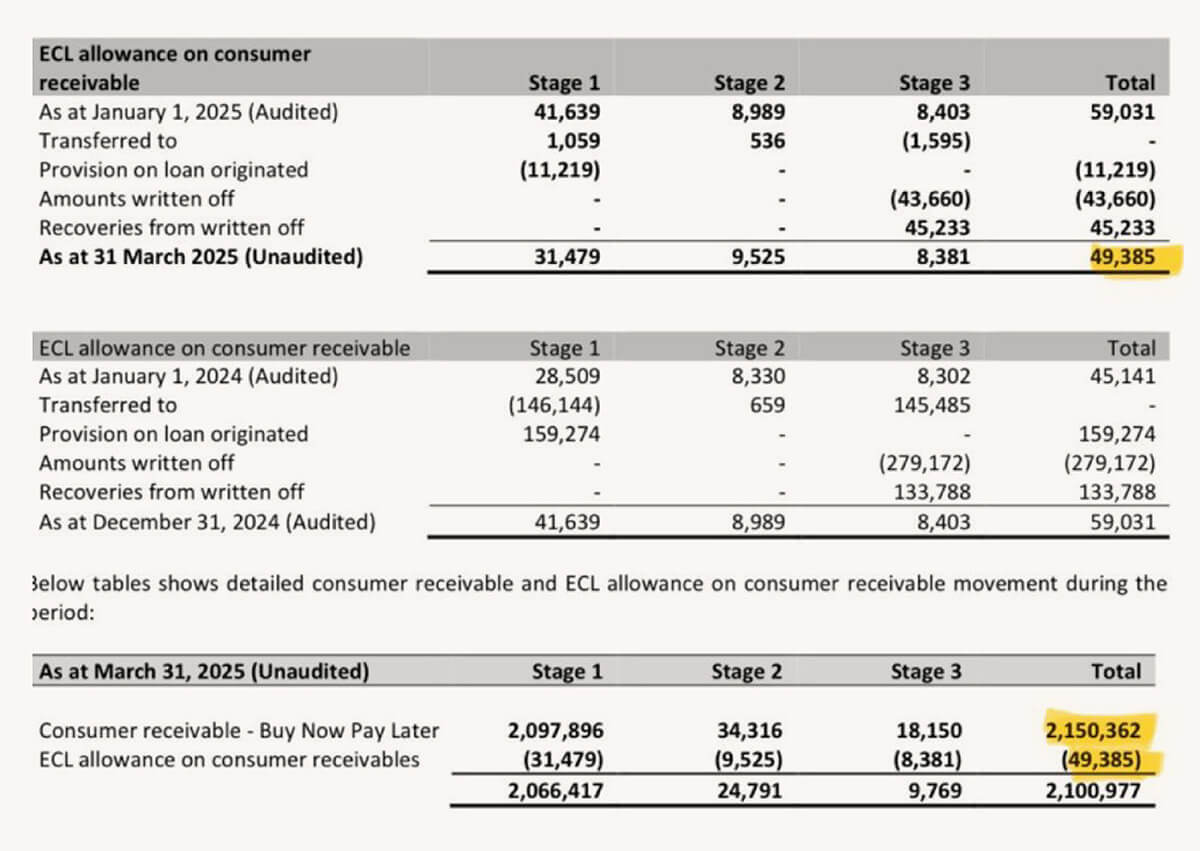

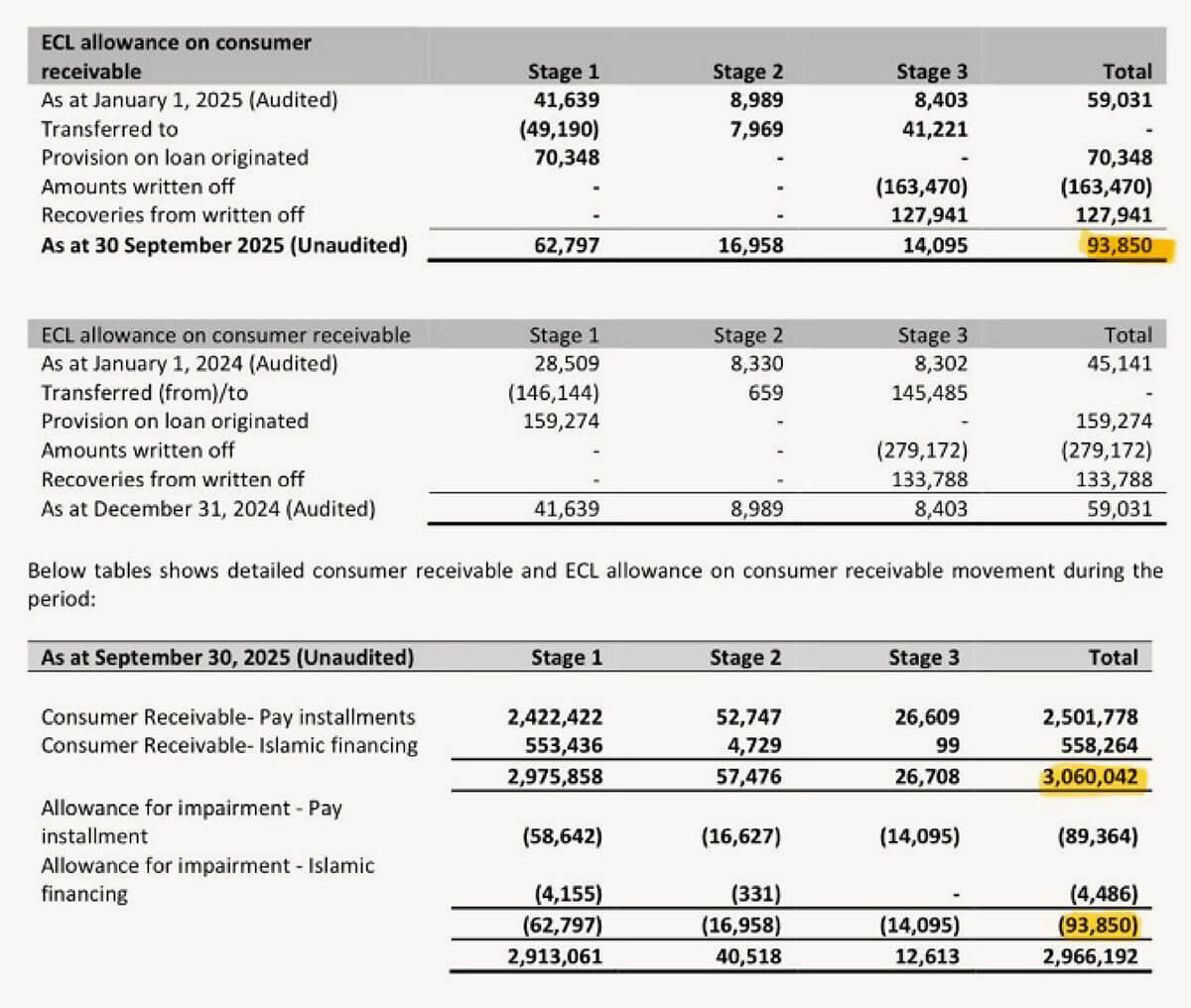

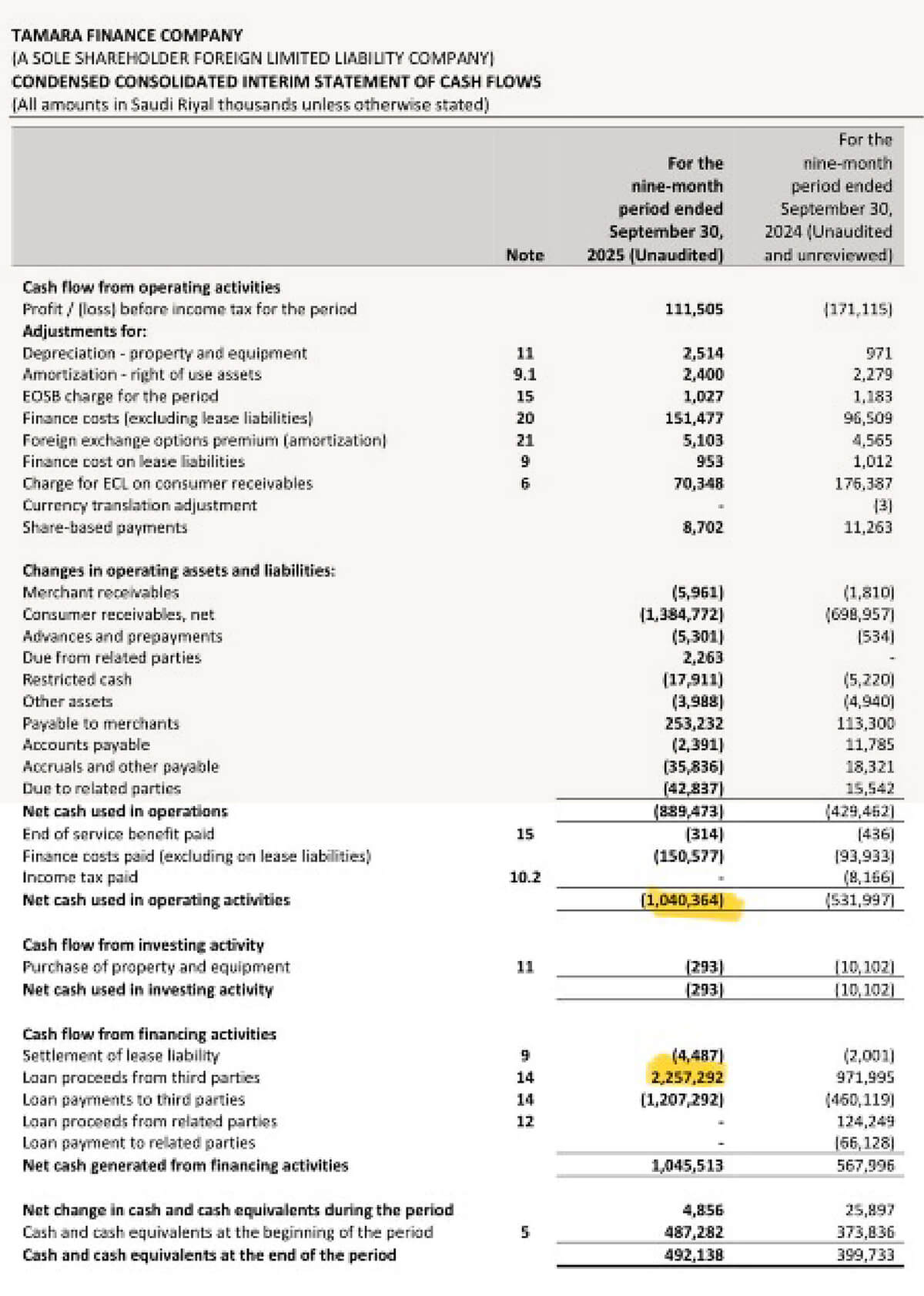

🔦 التوسع التكتيكي لخدمات الشراء الآن والدفع لاحقاً يساعد تحليلنا للنموذج المالي لخدمات الشراء الآن والدفع لاحقا في فهم أسباب تركيز تلك الخدمات على التوسع في الأسواق التقليدية، مستهدفةً فئات محددة من السلع الاستهلاكية الكمالية مثل الإلكترونيات والأزياء، بدلاً من الانتشار الأفقي عبر قطاعات الاستهلاك اليومي المعتادة. وتبرز معضلة التنسيق السوق ثنائية الجانب مع المعاملات منخفضة القيمة والمتكررة بشكل يومي، ما يرجّح كفة بطاقات الائتمان البنكية، حيث تصبح سرعة إنجاز المعاملات والانتشار الواسع عاملين حاسمين يفوقان ميزة مرونة التقسيط. في هذا الإطار، لا ينبغي النظر إلى توسع نموذج اشترِ الآن وادفع لاحقاً في الأسواق التقليدية باعتباره محاولة مباشرة لإزاحة هيمنة بطاقات الائتمان، بل كتحرك انتقائي يهدف إلى خلق مساحة تمويل جديدة ذات جدوى اقتصادية واضحة محلياً ضمن سياق عمل مختلف. وبدلاً من استنزاف الموارد في منافسة شاملة على الحصص السوقية عبر جميع القطاعات، ركّزت منصات الشراء الآن والدفع لاحقاً جهودها على تعزيز حضورها في قطاعات مختارة بعناية. وبالنظر في البيانات المالية الحديثة لإحدى أكبر شركات خدمات الشراء الآن والدفع لاحقا في السعودية وهي شركة تمارا، نلاحظ نمطاً من الكثافة الرأسمالية تنبع من الحاجة للاستثمار الكبير في التكنولوجيا والابتكار، وتطوير الأصول الرقمية ما يجعلها تتطلب رؤوس أموال ضخمة، ما يؤكد أن مسار نمو شركة التقنية المالية لا يزال مقيداً بتوازن دقيق تفرضه الضوابط التنظيمية وهيكل السوق، أكثر مما تحركه مكاسب الكفاءة الداخلية. تكشف البيانات المالية لشركة تمارا أيضا عن نمو متواصل في حجم الأصول المُدارة، ونقصد بهذا إجمالي قيمة الطلبات أو القروض التي قامت الشركة بتسهيلها وتمويلها للعملاء عبر التجار الشركاء، إلا أن هذا التوسع يظل مشروطاً بضخ كثيف لرؤوس الأموال، ما يجعل كلفة النمو التشغيلية مرتفعة على نحو لافت. وعليه، يمكن توصيف مسار شركة التقنية المالية السعودية بأنه توسع متسارع داخل إطار عالي الكلفة لا ينبع فقط من العوامل الداخلية، بل تحكمه قيود تنظيمية وسوقية خارجية تحول دون بلوغ وفورات الحجم التي تتمتع بها المنظومة المصرفية التقليدية. شهدت الميزانية العمومية لشركة تمارا توسعاً ملحوظاً خلال التسعة أشهر الأولى من عام 2025، حيث ارتفع صافي ذمم المستهلكين المدينة (إجمالي المبالغ المستحقة للشركة من عملائها) من حوالي 2.1 مليار ريال في الربع الأول إلى 3 مليار ريال بحلول الربع الثالث، بمعدل نمو يتجاوز 40%. ويعكس هذا النمو طبيعة العمل التشغيلي للشركات القائمة على نموذج اشترِ الآن وادفع لاحقاً؛ فكل زيادة في عدد العمليات المنفذة عبر هذا النموذج تقابلها زيادة مباشرة ومتكافئة في المخاطر المالية التي يتحملها المموّل، لا بوصفها ترتيبات عابرة أو التزامات خارج الميزانية الرسمية، بل كالتزامات فعلية تُحمَّل على الميزانية العمومية منذ لحظة إتمام عملية الشراء. فكل معاملة جديدة تترجم فوراً إلى توظيف رأسمالي مسبق، وليس مجرد تسهيل تقني للمشترين لسداد المدفوعات. وعلى النقيض من شبكات البطاقات الائتمانية ، التي لا يؤدي تصاعد وتيرة استخدامها إلى توسع مباشر في الميزانيات العمومية لمصدريها، يتطلب نمو تمارا ضخ تمويل مستدام لتغطية قاعدة الذمم المدينة الآخذة في الاتساع. ومع تضخم أحجام المعاملات، تجد الشركة نفسها في سباق مستمر لتأمين التمويل الخارجي وإدارة مستويات السيولة بكفاءة عالية لتجنب أي اختناقات مالية. كما ارتفعت مخاطر الائتمان بالتوازي مع نمو الذمم المدينة للمستهلكين، حيث قفز مخصص خسائر الائتمان المتوقعة لدى تمارا من نحو 49 مليون ريال في الربع الأول إلى ما يقارب 94 مليون ريال في الربع الثالث، ما رفع نسبة تغطية خسائر الائتمان من حوالي 2.3% إلى أكثر من 3%.   الأمر الذي يؤكد أن وتيرة تجنيب المخصصات (حجز جزء من أرباح أو أموال الشركة لمواجهة خسائر أو التزامات محتملة) تلاحق؛ بل وتضغط على هوامش الربحية مع كل توسع جديد في المحفظة الائتمانية. فرغم التطور النسبي في أدوات تقييم المخاطر وإدارتها، إلا أن إن القيمة المطلقة للخسائر الائتمانية تواصل الارتفاع بوتيرة تتناسب طردياً مع اتساع قاعدة المعاملات. فالنمو، في حد ذاته، لا يخفف عبء المخاطر بقدر ما يعيد إنتاجها على نطاق أوسع. وفي السياق ذاته، تميل حالات التعثر إلى التمركز داخل شريحة صغيرة من العملاء، بدلاً من أن الانتشار أفقياً عبر قاعدة واسعة من المستخدمين. يعزى ذلك إلى أن قاعدة العملاء وأنماط التسوق في البيئات غير الرقمية غالباً ما تكون أقل تنوعاً وأضعف من حيث آليات التخفيف والحماية مقارنة بنظيراتها الإلكترونية. أما على صعيد قوائم الدخل، فقد سجلت تمارا تحسناً في الربحية، حيث بلغ صافي أرباحها حوالي 92 مليون ريال خلال التسعة أشهر الأولى من 2025. ومع ذلك، لم يترجم هذا التحسن المحاسبي إلى تدفقات نقدية تشغيلية إيجابية. فعلى مدى تلك الفترة، سجّلت الشركة تدفقاً نقدياً تشغيلياً سلبياً تجاوز مليار ريال، ويرجع ذلك بالأساس إلى نمو الذمم المدينة. وللحفاظ على وتيرة التوسع، اضطرت تمارا إلى الاعتماد بشكل كبير على التمويل الخارجي، فجمعت أكثر من 2.2 مليار ريال في صورة تمويل طويل الأجل، بالتوازي مع خطط الوفاء بالالتزامات القائمة.

ℹ︎

ما الذي يجب مراقبته؟

● أي تغيير تنظيمي على سقوف الائتمان ● تطور مصادر تمويل BNPL ● تحوّل الذمم إلى تدفقات نقدية ● دخول البنوك مباشرة على النموذج |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |