|

يمثل التحول المرتقب في المملكة العربية السعودية نحو نظام "الضريبة الانتقائية المتدرجة" على المشروبات المُحلاة بالسكر، والمقرر دخوله حيز التنفيذ في يناير 2026، نقلة نوعية في السياسات الضريبية، نظراً لما ينطوي عليه من تداعيات واسعة النطاق على سلوك المستهلكين واستراتيجيات الشركات المالية. هذا التعديل في السياسة الضريبية الذي يأتي ليحل محل الضريبة الثابتة، البالغة 50% والمطبقة منذ سنوات، سيؤثر أيضا على الإيرادات الحكومية. وخلف هذه التحولات المتوقعة، يبرز عامل اقتصادي معقد وغالباً ما يصعب التنبؤ به، ألا وهو مرونة الطلب السعرية على المشروبات المحلاة بالسكر. وفي صميم هذا التحليل يبرز تساؤل جوهري: كيف تتقاطع حساسية المستهلكين تجاه تغيرات الأسعار، والتي تقيسها المرونة السعرية للطلب، مع البنية الاقتصادية لسوق المشروبات الغازية والمحلاة بالسكر في المملكة؟ وهل يمكن لدرجة استجابة المستهلك أن تحدد ليس فقط حجم الإيرادات التي ستحصلها الحكومة، بل أيضاً توجهات القرارات الاستراتيجية للشركات العاملة في سوق شديدة التنافسية؟ والأهم من ذلك، ما الانعكاسات غير المباشرة لهذه القوى الاقتصادية على مخرجات الصحة العامة، واحتمالية تغيير مسار الأمراض غير المعدية كالسكري ومستويات التفاوت الصحي في المنطقة؟ من هذا المنطلق، يتناول تحليلنا مدى تأثر الاستراتيجية المالية والتموضع الاستراتيجي لأكبر شركتين في قطاع المشروبات الغازية والحليب المُنكه في المملكة، بيبسيكو PepsiCo والمراعي Almarai، بتطبيق الضريبة الانتقائية الجديدة على المشروبات المُحلاة بالسكر. كما تناقش ورقتنا البحثية مدى تعزيز أو إضعاف المرونة المالية لكلا الشركتين بناءً على قدرتهما على التكيف مع هذا النظام الضريبي المتدرج.

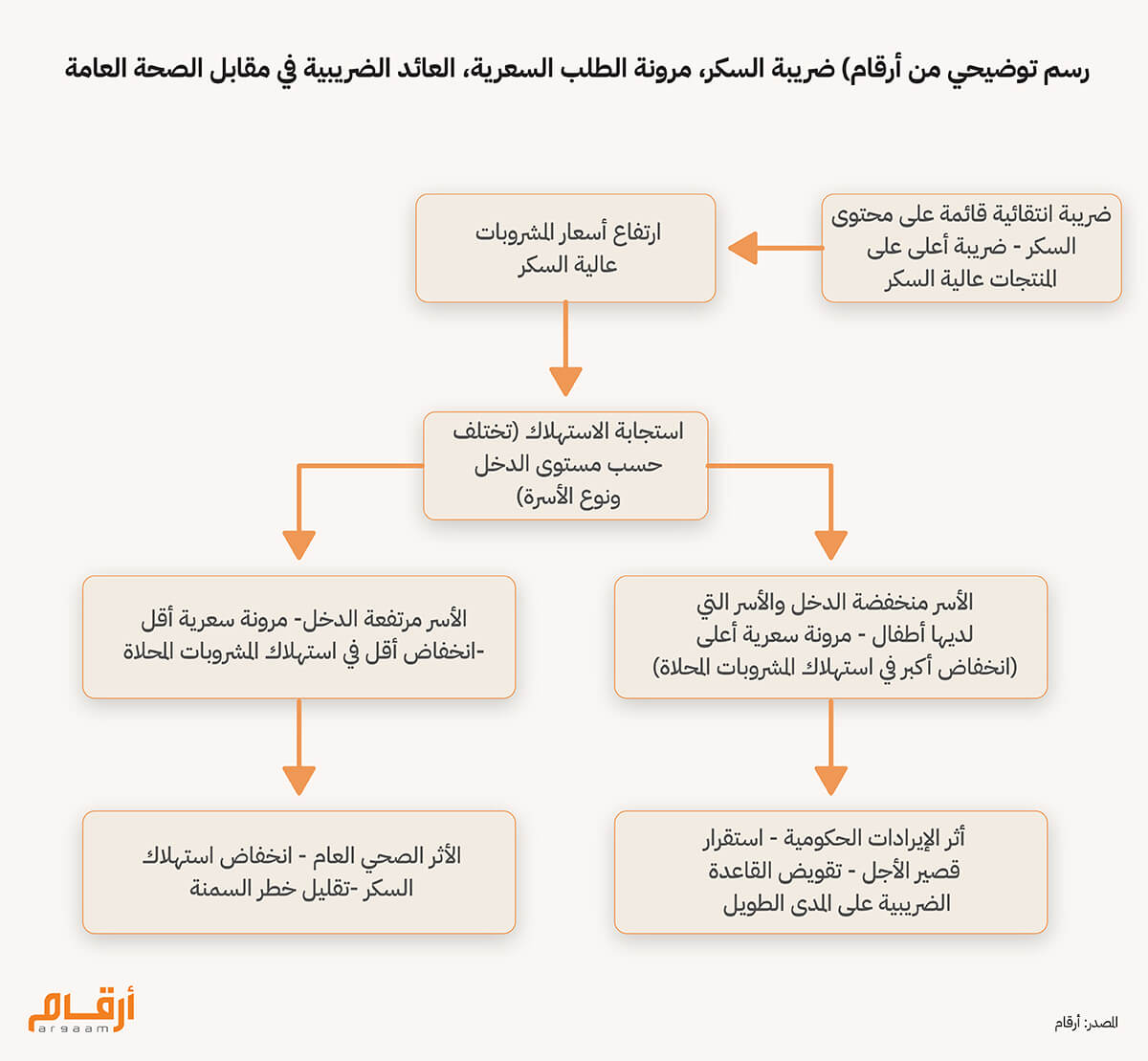

🇸🇦 النموذج السعودي لضرائب "الجيل الثاني" بموجب النظام الضريبي الجديد، ستُفرض الضريبة وفقاً لمحتوى السكر في كل 100 ملليلتر من المنتج، بدلاً من تطبيق نسبة موحدة على قيمة المنتج. فالمشروبات التي تحتوي على أقل من 5 جرامات من السكر لكل 100 مل ستكون معفاة من الضريبة الجديدة، في حين ستخضع المنتجات التي يتراوح محتوى السكر فيها بين 5 و7.99 غرامات لكل 100 مل لضريبة قدرها 0.79 ريال لكل لتر. أما المشروبات التي يتجاوز محتواها من السكر 8 جرامات لكل 100 مل، فستخضع لأعلى شريحة ضريبية بقيمة 1.09 ريال لكل لتر. ويقرّب هذا التوجه السعودية من نماذج الجيل الثاني من ضرائب السكر المعتمدة في عدد من الأسواق العالمية، حيث لا تُستخدم الضريبة كأداة لتحصيل الإيرادات فحسب، بل كوسيلة لتوجيه السلوك الاستهلاكي وتحقيق أهداف صحية أوسع.

🎯 الدور الحاسم لمرونة الطلب السعرية في نجاح ضريبة السكر يعتمد تأثير الضريبة المتدرجة الجديدة على أنماط الاستهلاك واستراتيجيات تسعير الشركات والإيرادات الحكومية، بشكل أساسي، على مرونة الطلب السعرية (Price Elasticity of Demand-PED) للمشروبات المُحلاة بالسكر. وتقيس هذه المرونة مدى التغير في كمية المشروبات المحلاة التي يشتريها المستهلكون عند ارتفاع السعر أو انخفاضه. فتقيس مرونة الطلب السعرية مدى تغيّر الكمية التي يشتريها المستهلكون من المشروبات السكرية عند ارتفاع أو انخفاض الأسعار. وبعبارة أدق، فهي تقيس نسبة التغير في الكمية المطلوبة نتيجة تغير السعر بنسبة 1%، ما يجعلها محدداً أساسياً لمقدار العبء الضريبي الذي يمكن تمريره إلى المستهلكين، مقابل ما تتحمله الشركات المنتجة. فعندما تكون المرونة السعرية مرتفعة (قيمة سالبة أكبر)، يعني ذلك أن المستهلكين يقلصون استهلاكهم بشكل ملحوظ عند ارتفاع الأسعار. وعلى العكس، إذا انخفضت الأسعار، يرتفع الاستهلاك بشكل كبير. على سبيل المثال، تعني المرونة السعرية للطلب 2- أن زيادة السعر بنسبة 1% ستؤدي إلى انخفاض الكمية المطلوبة بنسبة 2%. وبناءً عليه، فإن ارتفاع السعر بنسبة 10% من شأنه أن يؤدي إلى تراجع الاستهلاك بنحو 20%. تشير الأدلة التجريبية من اقتصادات ناشئة أخرى إلى أن الطلب على المشروبات السكرية يميل إلى أن يكون مرناً بدرجة متوسطة. فعلى سبيل المثال، تُقدّر تحليلات الاقتصاد القياسي في أمريكا اللاتينية المرونة السعرية للطلب بنحو 1.06- للمشروبات الغازية، وحوالي 1.16- لفئات المشروبات المحلاة بالسكر بشكل عام، ما يعني أن زيادة الأسعار بنسبة 10% من المرجح أن تخفض الاستهلاك بنحو 10% إلى 12%. ومن المهم الإشارة إلى أن نسبة المرونة السعرية للطلب ليست ثابتة عبر جميع أنواع المشروبات أو السياقات الاستهلاكية. ففي البرازيل، تُقدَّر مرونة الطلب على المشروبات المُحلاة الجاهزة للشرب حوالي -1.19، بينما تظهر المشروبات المُحلاة المُحضرة مرونة أعلى بكثير تصل إلى -3.38، مما يعكس حساسية أكبر لتغيرات الأسعار عند توفر بدائل قريبة أو خيارات استهلاك متنوعة. وتشير دراسات إضافية شملت عدة دول إلى أن المرونة يمكن أن تختلف بشكل كبير تبعاً لمستويات الدخل وهيكل السوق، حيث تظهر الأسر ذات الدخل المنخفض غالباً استجابة أقوى لتغيرات الأسعار. وهذا يعني أن الضريبة في المملكة قد تكون أكثر فاعلية في تغيير السلوك لدى الفئات الأكثر تأثراً بالأسعار، مما يعزز من أهداف الصحة العامة المرجوة من القرار. التباين في استجابة الفئات المختلفة لتغيرات الأسعار يعني أن تأثير النظام الجديد من حيث تحمل العبء الضريبي ومقدار التحمل سيختلف باختلاف المجموعات المستهدفة. فعندما يكون الطلب مرناً نسبياً، كما هو الحال في فئات المنتجات التي تتوافر فيها خيارات أو بدائل متعددة من المشروبات منخفضة السكر، يميل المستهلكون إلى خفض الكميات المستهلكة أو التحول إلى منتجات خاضعة لمعدلات ضريبية أقل، ما يحدّ من قدرة الشركات على تمرير الزيادات في التكلفة بشكل كامل. وعلى النقيض من ذلك، تزداد قدرة الشركات على تمرير قدر أكبر من العبء الضريبي إلى المستهلكين في فئات المنتجات التي تُظهر مرونة سعرية أقل، مثل المشتريات المنزلية المعتادة التي تفتقر لبدائل قريبة، وهو ما قد يساهم في الحفاظ على استقرار الإيرادات الضريبية. بالتالي، يعتمد نجاح ضريبة السكر في تحقيق أهدافها المزدوجة، سواء من حيث تعظيم الإيرادات أو تحفيز تغيير السلوك الاستهلاكي، على التفاعل بين معدلات الضريبة الرسمية من جهة، ومدى الاستجابة الفعلية للمجموعات المختلفة تجاه أسعار المشروبات المتنوعة من جهةٍ أخرى. 📉

تآكل الإيرادات في ظل نظام الضريبة الموحدة السابق: "بيبسيكو" كدراسة حالة باعتبارها لاعباً رئيسياً في سوق المشروبات السعودي، يكتسب التغيير في ضريبة المشروبات المُحلاة أهمية قصوى لدى شركة بيبسيكو (PepsiCo) . وتشير الأدلة التجريبية إلى أن المشروبات الغازية في السعودية شهدت تمريراً سعرياً مرتفعاً للضريبة في ظل نظام الضريبة الموحدة السابق، بما تجاوز 100% في بعض الحالات، وذلك بالتزامن مع تراجع ملحوظ في أحجام المبيعات. كانت المرونة السعرية للطلب على المشروبات الغازية قد قُدِّرت خلال فترة ما بعد الضريبة بنحو 0.6-، ما يشير إلى أنه رغم قدرة الشركات على تمرير جزء كبير من العبء الضريبي إلى المستهلكين في ظل النظام الضريبي السابق، إلا أن انخفاض حجم المبيعات الناتج عن ذلك كبّل نمو الإيرادات. ومن منظور الميزانية العمومية للشركة، فرض هذا الواقع مقايضة صعبة على بيبسيكو، حيث دعمت الأسعار الأعلى هوامش الربح الإجمالية على أساس الوحدة، بينما قيد تراجع أحجام المبيعات نمو إجمالي الإيرادات، وضغط على كفاءة رأس المال العامل من خلال تباطؤ دوران المخزون. كما أن الطبيعة الموحدة للضريبة السابقة بنسبة 50% قلصت المرونة الاستراتيجية للشركة، إذ خضعت المنتجات مرتفعة ومنخفضة السكر للمعاملة الضريبية ذاتها، ما قيد قدرة بيبسيكو على إعادة توزيع محفظة منتجاتها لتخفيف أثر الضريبة الانتقائية على إيراداتها.

📊

النظام المتدرج: نقطة تحول لاستقرار الإيرادات وقوة الهوامش يغير نظام ضريبة السكر المتدرج الجديد هذه الديناميكيات بطريقة يُرجح أن تكون مواتية لشركة بيبسيكو مقارنة بنظام الضريبة الثابتة. وبالنظر إلى الأدلة التي تشير إلى أن الطلب على المشروبات المُحلاة بالسكر يتسم بمرونة متوسطة عموماً (تتراوح بين 1.0- و1.2- كما ذُكر سابقاً)، ، فإن الزيادات السعرية على المنتجات التي تحتوي على معدلات مرتفعة من السكر ستؤدي على الأرجح إلى مزيد من الانخفاض في أحجام المبيعات لهذه الفئة تحديداً. غير أن تنوع محفظة منتجات بيبسيكو، التي تشمل بدائل خالية من السكر أو منخفضة السكر تقع ضمن شرائح ضريبية أقل أو معفاة، وهو ما سيتيح للشركة إعادة توجيه المبيعات نحو فئات المنتجات ذات العبء الضريبي الأدنى فعلياً. وهو الأمر الذي يقلل بدوره من الحاجة لزيادات سعرية حادة عبر كامل المحفظة، ويدعم استقرار أحجام المبيعات في فئات المنتجات الخاضعة لشرائح ضريبية أقل. أما من منظور الميزانية العمومية، فقد يخفف النظام المتدرج من مخاطر تراجع الإيرادات ويعزز مرونة الهوامش مقارنة بضريبة الـ50% الثابتة، وذلك رغم الزيادة المحتملة في النفقات التشغيلية على المدى القصير والمرتبطة بإعادة صياغة تركيبات بعض المنتجات الغذائية والتسويق لها. ورغم أن الإنفاق الرأسمالي المتعلق بتكييف المنتجات لتعظيم الاستفادة من النموذج الضريبي الجديد قد يشهد زيادة محدودة في الأجل القريب، إلا أن القدرة على إعادة توجيه الإيرادات نحو منتجات خاضعة لشرائح ضريبية منخفضة تبشر بملف أرباح أكثر استدامة بمرور الوقت، ما يعكس أثراً إيجابياً نسبياً على الميزانية العمومية لشركة بيبسيكو مقارنة بنظام الضريبة الانتقائية الموحدة السابق.  ⁉️ كيف يحمي "الاستهلاك الاعتيادي" منتجات "المراعي" من أثر الضريبة؟ على عكس بيبسيكو، يتحدد تعرض المراعي (Almarai) لنظام ضريبة السكر المتدرّجة الجديد من خلال موقع سوقي وهيكل منتجات مختلفين جذرياً. باعتبارها أكبر منتج للألبان في المملكة، تتركز محفظة المشروبات المُحلاة لدى المراعي في قطاع الحليب المنكه والمشروبات القائمة على الحليب، والتي تُستهلك بشكل رئيسي في سياقات الأنظمة الغذائية للأسر والأطفال. هذه المنتجات غالباً ما تُظهر مرونة سعرية أقل للطلب مقارنة بالمشروبات الغازية، مما يعكس أنماط الاستهلاك الاعتيادية وقلة البدائل. ونتيجة لذلك، يُرجح أن يكون الطلب على منتجات الألبان المُحلاة أقل استجابة للزيادات السعرية الناتجة عن فرض الضريبة المتدرجة. وفي ظل نظام الضريبة الثابتة السابق بنسبة 50%، كان تعرض المراعي محدوداً نسبياً، حيث لم تكن مشروبات الألبان هي الهدف الأساسي لتلك السياسة الضريبية، كما أمكن امتصاص أي تعديلات سعرية ضمن محفظة أوسع من منتجات الألبان الطازجة. غير أن الانتقال إلى نظام ضريبي قائم على محتوى السكر في المنتج يُنشئ ارتباطاً مباشراً بين كثافة السكر والعبء الضريبي، ما يزيد من التعرض الفعلي للضريبة بالنسبة لمنتجات الحليب المحلّى التي تفتقر لخيارات استبدال سريعة. وفي ظل انخفاض مرونة الطلب، قد تتمكن المراعي من تمرير جزء أكبر من العبء الضريبي إلى المستهلكين في المدى القريب، بما يدعم الإيرادات الاسمية. وفيما يتعلق بآثار الضريبة المتدرجة الجديدة على الميزانية العمومية، قد تأتي هذه القوة التسعيرية على حساب مخاطر طويلة الأجل؛ إذ يمكن للأسعار المرتفعة أن تؤدي تدريجياً إلى تآكل أحجام المبيعات في شريحة الأسر المتأثرة بزيادة الأسعار. ففي ظل النظام الضريبي الجديد، ستخضع هذه المنتجات من المشروبات المحلاة القائمة على الألبان، التي يتجاوز العديد منها عتبة 8 غرامات من السكر لكل 100 مل، لأعلى شريحة ضريبية، ما يخلق أنماط استجابة مختلفة للطلب مقارنة بمنتجات الشركات العالمية من المشروبات الغازية. كما تشير الأدلة التجريبية إلى أن المشروبات المحلّاة القائمة على الألبان غالباً ما تتمتع بمرونة سعرية أقل للطلب من المشروبات الغازية، لا سيما في هذه الفئات التي تُستهلك كسلع أساسية يومية. هذا التباين في المرونة يمنح الشركات المنتجة، مثل المراعي، قدرة أكبر على تمرير حصة أكبر من العبء الضريبي إلى الأسعار النهائية دون مواجهة انكماش حاد في حجم المبيعات، على عكس المُلاحظ في القطاعات الأكثر مرونة وحساسية للأسعار مثل المشروبات الغازية. غير أن هذا التمرير السعري، رغم دعمه لاستقرار الإيرادات على المدى القصير، قد يؤدي إلى انكماش الطلب تدريجياً إذا تسارع توجه المستهلكين نحو بدائل تقع ضمن شرائح ضريبية منخفضة أو معفاة من الضرائب، خاصة بين الأسر الأكثر حساسية لارتفاع الأسعار. على صعيد التكاليف، قد تواجه المراعي ارتفاعاً في النفقات الإنتاجية إذا اختارت معالجة منتجاتها لتقليل محتوى السكر أو الاستثمار في تنويع محفظتها لتقليل حجم تعرضها الضريبي، وهي خطوات قد تتطلب إنفاقاً رأسمالياً واستثمارات تسويقية إضافية. ومع ارتباط رأس المال العامل بالمخزون وقنوات التوزيع، قد يتمثل الأثر على الميزانية العمومية في ضغوط على صافي المبيعات ومعدلات دوران الذمم المدينة. وبالمقارنة مع نظام الضريبة الموحدة السابق، فإن النظام الضريبي المتدرج قد لا يوفر لشركة المراعي نفس القدر من المرونة التي يتمتع بها المنتجون الأكثر تنوعاً، مما قد يؤدي إلى تأثير سلبي قصير الأمد على نمو الإيرادات ومرونة الميزانية العمومية.

💸 أولويات النظام الضريبي الجديد: الصحة العامة قبل الإيرادات سيتحدد أثر الإيرادات الحكومية للنظام الجديد بناءً على آليات المرونة السعرية للطلب وتحمل العبء الضريبي. لكن بالمقارنة مع معدل الضريبة الموحدة، يمكن للضريبة المتدرجة المرتبطة بمحتوى السكر أن تُحقق استقراراً أولياً في الإيرادات عبر تركيز العبء الضريبي على المنتجات ذات محتوى السكر المرتقع، وخلق حوافز للمنتجين لنقل منتجاتهم إلى فئات ضريبية أدنى عبر معالجة التركيبات الغذائية للمنتجات بدلاً من بدلاً من مجرد رفع الأسعار، وهو ما يخدم أهداف المملكة الاستراتيجية في تعزيز الصحة العامة مع ضمان استدامة العوائد المالية.  على المدى المتوسط، قد تصبح الإيرادات أكثر ميلاً للتراجع ذاتياً؛ إذ إنه في حال كان الطلب على المنتجات الأعلى محتوىً من السكر مرناً سعرياً، كما تشير التقديرات الدولية لمرونة الطلب على المشروبات المحلاة بالسكر بنحو –1.06 للمشروبات الغازية، فإن ارتفاع الأسعار الفعلية قد يُسرّع من وتيرة اتجاه المستهلكين نحو البدائل الخالية من السكر أو منخفضة المحتوى السكري، ما يؤدي إلى تراجع المبيعات في الشرائح الخاضعة للضريبة الأعلى. وتعد هذه الديناميكية بالغة الأهمية لأن السمنة تظل شاغلاً جوهرياً في المملكة؛ حيث بلغت معدلات السمنة 23.1% بين الأفراد الذين تزيد أعمارهم عن 15 عاماً، و14.6% بين الأطفال في الفئة العمرية بين 2 إلى 14 عاماً (مع تسجيل معدلات أعلى لزيادة الوزن)، مما يبرز مبررات تخصيص عوائد الضريبة لبرامج الوقاية الصحية. كما أشارت تقارير صحافية سعودية إلى أن نحو 20% من البالغين يعانون من السمنة. من الناحية التوزيعية، غالباً ما تكون ضرائب المشروبات السكرية رجعية من الناحية المالية (Regressive)، حيث يكون أثرها أشد وطأة على الأسر منخفضة الدخل والأسر التي لديها أطفال كونها تستهلك كميات أكبر من هذه المشروبات. لكنها، على الجانب الآخر، قد تكون ضرائب تصاعدية (Progressive) إصلاحية إذا كانت هذه الفئات أكثر استجابة للأسعار. فقد أظهر تطبيق ضريبة متدرجة على المشروبات الغازية والمحلاة بالسكر في إيطاليا أنها تُقلل استهلاك الفرد من المشروبات السكرية لدى الأسر منخفضة الدخل بنسبة 20.6% واستهلاك السكر بنسبة 26.7%، مقارنة بنحو 11.8% و15.5% لدى الأسر مرتفعة الدخل. إعادة تدوير هذه الإيرادات في برامج صحية مستهدفة الفئات الأكثر تأثراً، بما في ذلك الأسر منخفضة الدخل، يمكن أن يخفف من الأعباء المالية الملقاة على عاتقها ويحقق التوازن بين الأهداف الاقتصادية والاجتماعية. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |