|

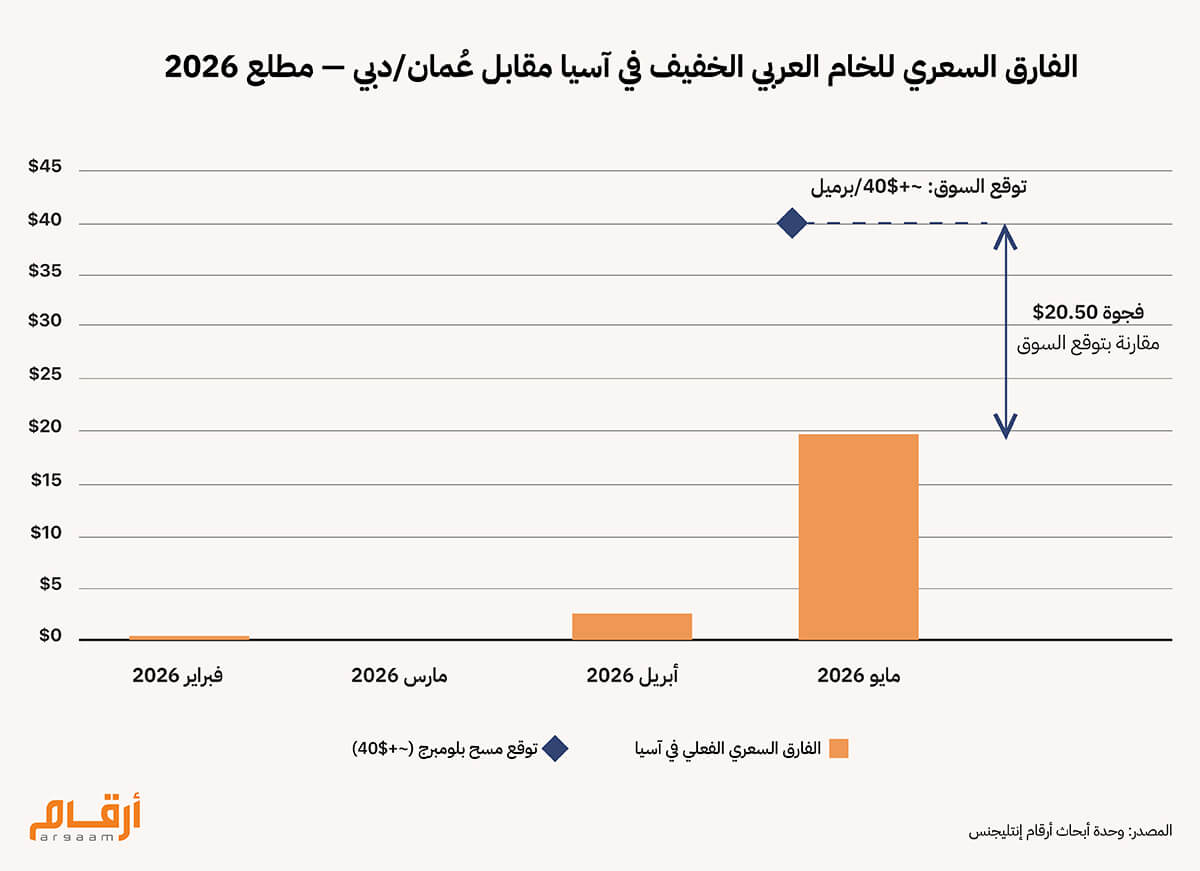

في السادس من أبريل 2026، أعلنت أرامكو عن سعر البيع الرسمي لشحنات الخام العربي الخفيف الموجهة إلى الأسواق الآسيوية (تسليم شهر مايو) عند علاوة قدرها 19.50 دولاراً للبرميل. وكان استطلاع لبلومبرج شمل أسواق النفط المختلفة، والذي نُشر قبل سبعة أيام من هذا الإعلان، قد رسّخ توقعاً شبه إجماعي للعلاوة عند مستوى 40 دولاراً للبرميل تقريباً. والفجوة بين الرقمين — 20.50 دولاراً للبرميل — هي نقطة الانطلاق لهذا التحليل الذي أعدّته أرقام إنتليجنس. وبالنظر إلى الأحجام التي تضخّها السعودية شهرياً في الأسواق الآسيوية، فإن تباينا بمقدار 20.50 دولاراً للبرميل عن التوقعات السائدة في الأسواق المختلفة لا يرقى إلى مستوى التعديل التسعيري الاعتيادي، بل هو إشارة استراتيجية، فماذا تعني هذه الإشارة، ولمن تُوجَّه؟ لا تعتمد أرامكو السعودية نظام سعر موحّد لبيع نفطها في الأسواق العالمية. فآلية تسعيرها قائمة على التمييز الإقليمي، إذ تُحدد شهرياً علاوة خاصة بكل سوق: خام عُمان-دبي للأسواق الآسيوية، خام برنت لأسواق شمال غرب أوروبا، الخام الحامض (عالي الكبريت) للولايات المتحدة. أسعار النفط لهذه الأسواق المختلفة تتحرك وفق ديناميكيات السوق، أما العلاوة، وهي المكون المتغير في سعر البيع الرسمي، فتتحكم فيها أرامكو.

⁉️ ماذا تعني فجوة الـ20.50 دولارا؟ ثمة فارق جوهري ينبغي استيعابه قبل قراءة هذا الرقم: فجوة الـ20.50 دولاراً ليست خصماً منحته أرامكو لعملائها، بل هي المسافة بين السعر الذي فرضته أرامكو فعلاً والسعر الذي كانت تستطيع فرضه لو اتبعت منطق السوق الفورية بحذافيره. وتوقع بلومبرج عند 40 دولاراً للبرميل لم يكن اجتهاداً عشوائياً، بل كان انعكاساً لما اعتقد المتداولون والمصافي أن الخام العربي الخفيف يستحقه في آنذاك — أي السعر الذي كان سيدفعه أي مشترٍ حر غير مقيّد بعقد إمداد طويل الأجل. أرامكو اختارت أن تتقاضى أقل بـ20.50 دولاراً للبرميل باحتساب العلاوة عن التسليم. والفارق لم يختفِ — بل انتقل من خانة إيرادات أرامكو إلى خانة التخفيضات الفعلية في فاتوة استيراد المصافي الآسيوية. وعند الأحجام الضخمة التي تضخّها المملكة يوميا نحو آسيا (صادرات النفط السعودي: حوالي 7 ملايين برميل يوميا، أغلبها إلى آسيا، قبل اندلاع الحرب بين إيران وإسرائيل والولايات المتحدة في نهاية فبراير 2026)، يصبح هذا الفارق مئات الملايين من الدولارات تخلت عنها أرامكو طوعا. وشركة بحجم أرامكو وقوتها التسعيرية لا تفعل ذلك كرماً أو تسهيلاً تجارياً، بل لأن ثمة حسابات أعمق تقف وراء هذا القرار. ما جرى في حقيقته هو إعادة تموضع استراتيجية محسوبة في خريطة تدفقات النفط العالمية، تحكمها آليات المراجحة السعرية بين الأسواق — لا الاعتبارات الدبلوماسية، ولا قرارات الإنتاج بسبب عوامل جيوسياسية.

ℹ︎

ملاحظة:

تجدر الإشارة إلى أن توقعات استطلاع بلومبرج تعكس تقديرات المحللين والمتداولين، لا سعرا مرجعيا رسميا أو سعرا قابلا للتحقق الفعلي في عقود التوريد. لذلك، لا ينبغي قراءة فجوة الـ20.50 دولارا باعتبارها تنازلا مؤكدا من أرامكو، بل باعتبارها فجوة بين قرار التسعير الفعلي ومستوى التوقعات السائد في السوق قبيل الإعلان.

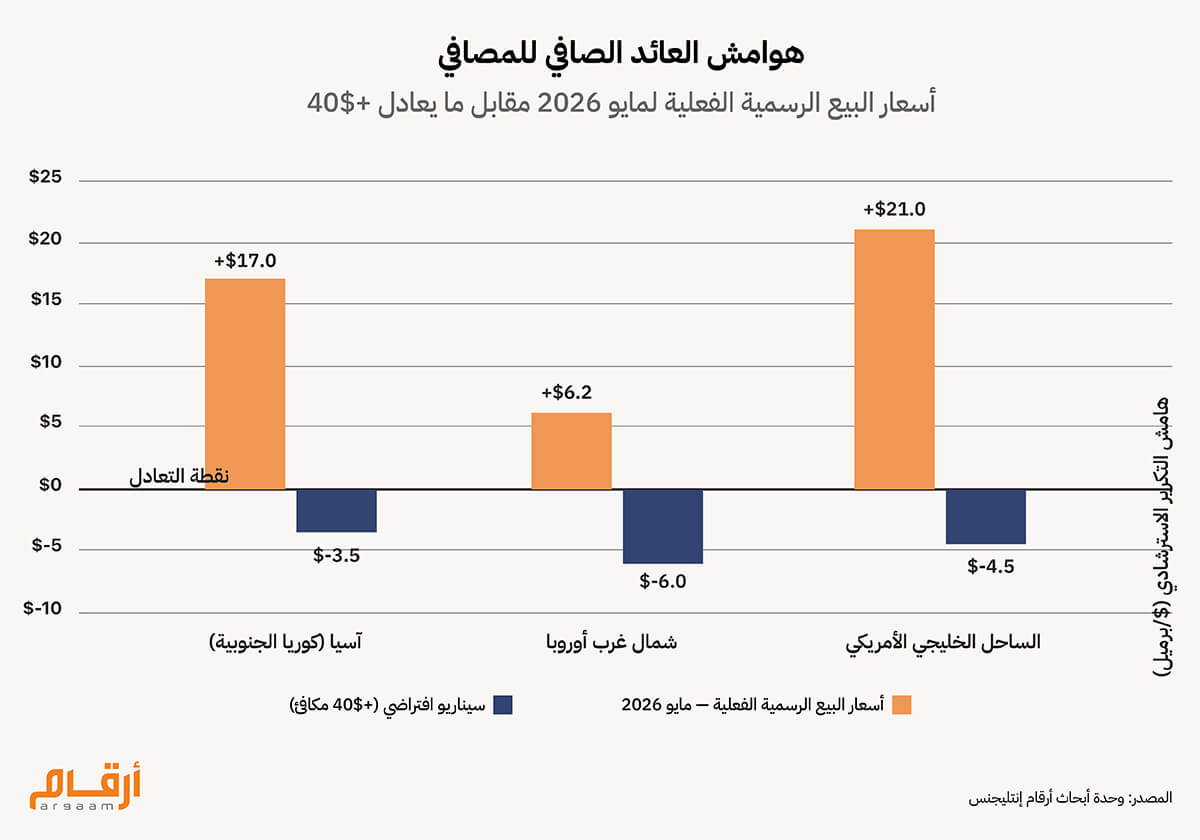

ملاحظة: في فبراير ومارس، كانت أرامكو تبيع الخام العربي الخفيف عند سعر المرجع مباشرةً — أي عُمان/دبي — دون أي علاوة تقريباً. وفي مارس بلغ الأمر حد التعادل التام بدوي أي علاوة). 🔍 آلية المراجحة السعرية نظام التسعير الشهري لأرامكو أبعد من أن يكون مجرد آلية لإعلان رقم. فهو في حقيقته أداة محكمة الضبط تسعى إلى تحقيق أقصى إيراد ممكن من ثلاثة أسواق تختلف في طبيعتها وظروفها — آسيا وأوروبا والولايات المتحدة — مع الحرص على إبقاء كل منها ضمن حدود ما يمكنها اقتصادياً تحمّله. تربط أرامكو سعر الخام العربي الخفيف بمؤشر مرجعي مختلف لتداول النفط في كل سوق. وهذا وحده يُفضي إلى نتائج إيرادية متفاوتة تفاوتاً كبيراً بحسب وجهة الشحن — ليس لأن أرامكو تمنح بعض عملائها شروطاً أفضل من غيرهم، بل لأن الفجوة بين المؤشرات المرجعية كانت قد اتسعت اتساعاً استثنائيا. في مايو 2026، بلغ متوسط سعري خامَي عُمان ودبي — المرجع التسعيري للمشترين الآسيويين — نحو 170 دولاراً للبرميل، في حين كان خام برنت — المرجع الأوروبي — يُتداول عند نحو 110 دولارات. هذا الفارق البالغ 60 دولاراً بين المؤشرين لم يكن حالة طبيعية. فقد نجم عن اضطراب مفاجئ في الإمدادات؛ حين استُبعدت شحنات الخام المحمّلة عبر مضيق هرمز من آلية التقييم السعري المعتمدة، باتت درجات الخام الخليجي عالي الكبريت غائبةً عن منظومة التقييم دون أن يعكس ذلك نقصاً حقيقياً في الإنتاج، فارتفع سعر خامي عُمان-دبي إلى مستويات غير مسبوقة قياساً ببرنت. وقد انعكس ذلك مباشرة على فاتورة المشترين، فتحمّلت المصافي الآسيوية تكلفة استلام بلغت نحو 193 دولاراً للبرميل، في حين لم تتجاوز تكلفة الاستلام لدى المصافي الأوروبية نحو 142 دولاراً للبرميل للخام ذاته. هذا الفارق البالغ 50 دولاراً لم تصنعه أرامكو بقرار تسعيري مقصود — بل فرضته رياضيات السوق حين تحرّك مؤشران مرجعيان في اتجاهين متعاكسين خلال مرحلة توتر استثنائي في الإمدادات الإقليمية. 🔦 متى تتوقف المصافي عن الشراء؟ ليس الأهم في هذا التحليل ما فرضته أرامكو من سعر، بل مدى اقتراب ذلك السعر من العتبة التي كانت ستجعل المشترين يتوقفون عن الطلب. وعند هذه العتبة تحديداً تصبح اقتصاديات التكرير هي المحدد الفاصل. فالمصفاة لا تشتري الخام وفاءً لعلاقة تجارية أو التزاماً بعقد فقط، بل تشتريه طالما أن تكريره يُدرّ ربحاً — أي طالما أن ما تبيعه من منتجات مكررة يفوق ما دفعته ثمناً للخام. وحين ينقلب هذا الحساب إلى خسارة، لا تتفاوض المصفاة ولا تتأخر في اتخاذ القرار — بل تتوقف عن الطلب فوراً. ولاستيعاب هذه المعادلة كاملةً، نعقد مقارنة بين هوامش التكرير عبر أربعة سيناريوهات مختلفة: أ) بالفارق السعري الفعلي البالغ 19.50 دولاراً فوق متوسط سعرَي خامي عُمان ودبي عند 170 دولاراً للبرميل، مضافاً إليه 3.50 دولار تكاليف شحن، بلغت تكلفة الاستلام لدى المصافي الكورية الجنوبية نحو 193 دولاراً للبرميل. وفي مقابل قيمة تقديرية للمنتجات المكررة — من وقود طائرات وديزل ومشتقات أخرى — بلغت نحو 210 دولارات، تُحقق هامش ربح يناهز 17 دولاراً للبرميل. هامش إيجابي لكنه يفتقر إلى هامش أمان كافٍ في مواجهة أي صدمة سعرية. ب) لو طُبّق فارق الـ40 دولاراً الذي أشارت إليه توقعات السوق، لارتفعت تكلفة الاستلام إلى نحو 213.50 دولاراً للبرميل — أي ما يتجاوز قيمة المنتجات البالغة 210 دولارات. ينقلب الهامش عندئذٍ إلى خسارة تقديرية بنحو 3.50 دولار للبرميل. وفي هذه الحالة لا تبحث المصفاة عن حل وسط — بل تخرج من السوق فورا. ج) المصفاة الأوروبية المسعَّرة على أساس برنت عند 110 دولارات، مع فارق سعري قدره 27.85 دولاراً، ستتحمل تكلفة استلام نحو 142 دولاراً للبرميل، في مقابل قيمة منتجات مكررة تقديرية ناهزت 148 دولاراً. الهامش الناتج لا يتجاوز 6 دولارات للبرميل — موجب، لكنه ضعيف للغاية، ولو بلغ الفارق السعري مستوى الـ40 دولاراً لتحوّل هذا الهامش الضئيل إلى خسارة صافية. د) المصافي الأمريكية سجّلت أفضل هوامش ربح للتكرير مقارنة بالسيناريوهات الثلاثة السابقة. فتكلفة استلام الخام لديها لم تتجاوز نحو 131 دولاراً للبرميل — محسوبةً على أساس سعر الخام الحامض الأمريكي المرجعي بنحو 110 دولارات، مضافاً إليه العلاوة وتكاليف الشحن، وفي مقابل قيمة منتجات مكررة تقديرية بلغت نحو 152 دولاراً للبرميل، لذا تحقق هامش ربح يقارب 21 دولاراً للبرميل.

ℹ︎

ملاحظة:

هذه الهوامش محسوبة بافتراضات ثابتة لتكاليف الشحن وأسعار المنتجات المكررة، وهي افتراضات قابلة للتغير في سوق شديد التقلب. لذلك، ينبغي قراءة الأرقام بوصفها مؤشرات استرشادية لاتجاه اقتصاديات التكرير، لا قياسات نهائية لهوامش كل مصفاة على حدة.

ملاحظة: في السيناريو الافتراضي المبني على ما يعادل +$40، تتجاوز المناطق الثلاث خط التعادل إلى منطقة الخسارة — إذ يُسجّل شمال غرب أوروبا أكبر انخفاض بـ$6.0- للبرميل، يليه الساحل الخليجي الأمريكي عند $4.5-، ثم آسيا عند $-3.5. 💵 دلالة الـ19.50 دولاراً قراءة في منطق قرار التسعير فجوة الـ20.50 دولاراً بين ما فرضته أرامكو وما توقّعه السوق لم تكن تنازلاً للمشترين الآسيويين. كانت إجابةً على سؤال محدد: ما أعلى فارق سعري يمكن فرضه قبل أن تتوقف المصافي الآسيوية عن الشراء؟ الجواب في مايو 2026 كان 19.50 دولاراً. دولار واحد فوق هذا المستوى كان سيبدأ في ضغط هوامش التكرير نحو الصفر. وعند 40 دولاراً كانت الهوامش ستنقلب إلى خسارة، وكانت أحجام الطلب في عقود الإمداد طويلة الأجل ستتآكل — لا من خلال إعادة التفاوض، بل بالتوقف عن الطلب. أرامكو تنازلت عن 20.50 دولاراً للبرميل خارج دائرة إيراداتها لأن تحصيلها كان سيضر بالطلب الذي تحتاجه. دلالة علاوة 19,5 دولارا لا تكمن في أنها مثّلت نقطة التعادل القصوى للمصافي الآسيوية، بل في أنها أبقت الهوامش التقديرية في المنطقة الموجبة ضمن افتراضات النموذج المستخدم في هذا التقرير. أما سيناريو العلاوة البالغة نحو 40 دولارا، فكان سيضغط اقتصاديات التكرير إلى ما دون نقطة التعادل، بما يجعله مستوى تسعير عالي المخاطر على استمرارية الطلب الفعلي.

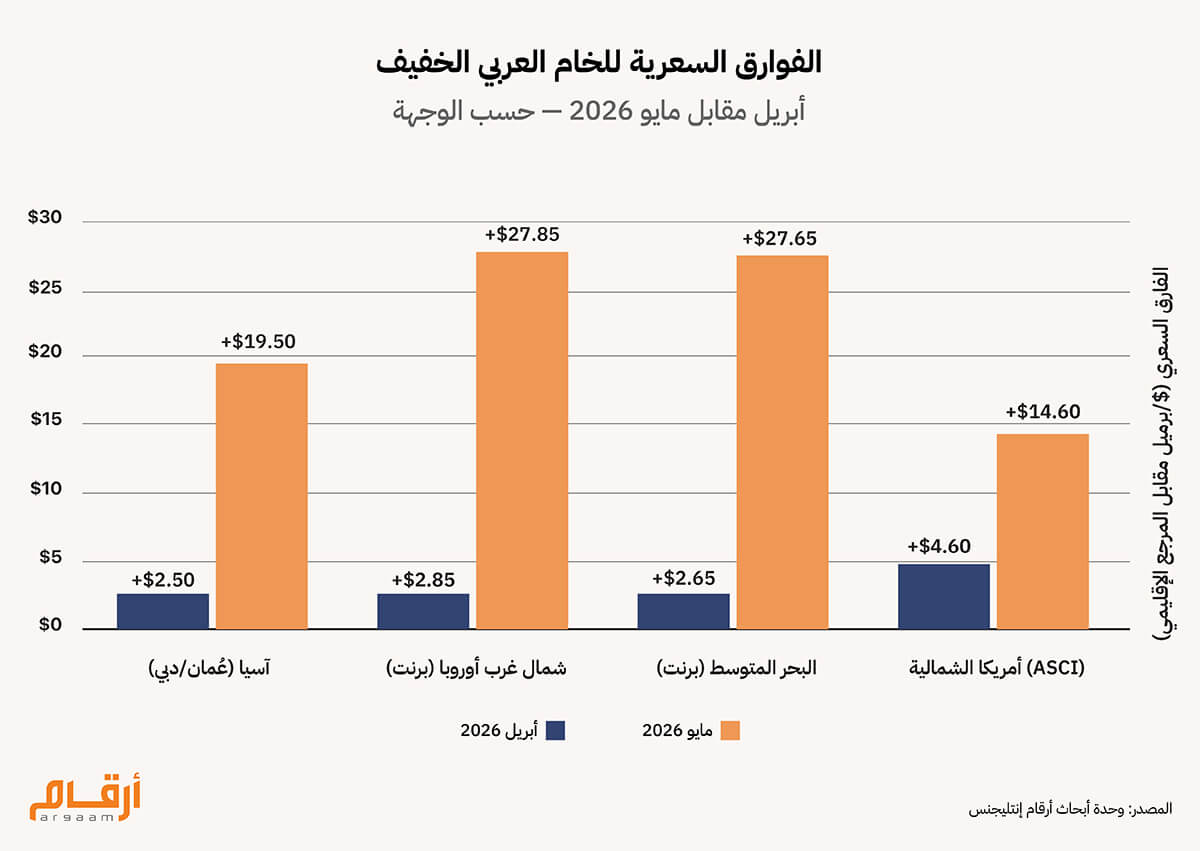

ملاحظة: تصدّرت منطقتا شمال غرب أوروبا والبحر المتوسط قائمة الارتفاعات المطلقة، في حين ظلت الزيادة الأمريكية الأكثر اعتدالاً — انسجاماً مع قدرة مصافي الساحل الخليجي الأمريكي الهيكلية على استيعاب ضغوط التسعير. ⚙️ هندسة الحصة السوقية لأرامكو لا تكتفي أرامكو بوضع فارق سعري واحد لجميع أسواقها — بل تُدير منظومة من العلاوات أو الفوارق السعرية، يُعايَر كل منها وفق طبيعة السوق وبنيته التنافسية. والتباين الذي شهده مايو 2026 يُعدّ من أكثر الحالات دلالةً في تاريخ هذا النظام التسعيري. حصلت آسيا على فارق 19.50 دولاراً فوق متوسط سعر خامي عُمان ودبي، وهو ما يمثّل قفزة بمقدار 17 دولاراً في شهر واحد مقارنةً بفارق أبريل البالغ 2.50 دولار. ومع ذلك جاء هذا الرقم أدنى بـ20.50 دولاراً مما توقّعه السوق قبيل الإعلان. في المقابل، حصلت أوروبا على فارق 27.85 دولاراً فوق برنت، وحصلت أمريكا الشمالية على فارق 14.60 دولاراً — ارتفاعاً بنحو 10 دولارات ظلّت معه مصافي خليج المكسيك تُسجّل هوامش ربح إيجابية. هذا التفاوت بين الأسواق لم يكن اعتباطياً، بل عكس بدقة طبيعة المنافسة في كل سوق وظروفه التنافسية الخاصة. ففي أمريكا الشمالية، لم يُعدّ الخام السعودي سوى مصدر إمداد ثانوي في سوق يزخر بنفط صخري أمريكي وخامات كندية ثقيلة وخامات أمريكا الاتينية متوسطة الكثافة. ولذا جاء فارق الـ14.60 دولاراً كافياً للحفاظ على عقود الإمداد القائمة دون طموح إلى توسيع الحصة السوقية. وفي أوروبا، أدى شُحّ بدائل الخام الحامض تدريجياً إلى تضييق هامش المناورة أمام المصافي من الناحية التقنية، مما منح أرامكو نفوذاً سعرياً كبيرا، وأتاح لها تسجيل أعلى فارق في الأسعار مقارنةً بأسواقها الثلاثة. أما آسيا، فهي ثقل المبيعات الأكبر لأرامكو حجماً وقيمةً، علاقاتها الراسخة مع كبرى شركات النفط الوطنية الآسيوية تُشكّل ركيزة إيراداتها الاستراتيجية على المدى البعيد. من هذا المنطلق، جاء فارق الـ19.50 دولاراً نقطةَ توازن دقيقة بين تعظيم العائد من هذا السوق والحفاظ على المشترين ضمن دائرة الطلب الفعلي. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |