|

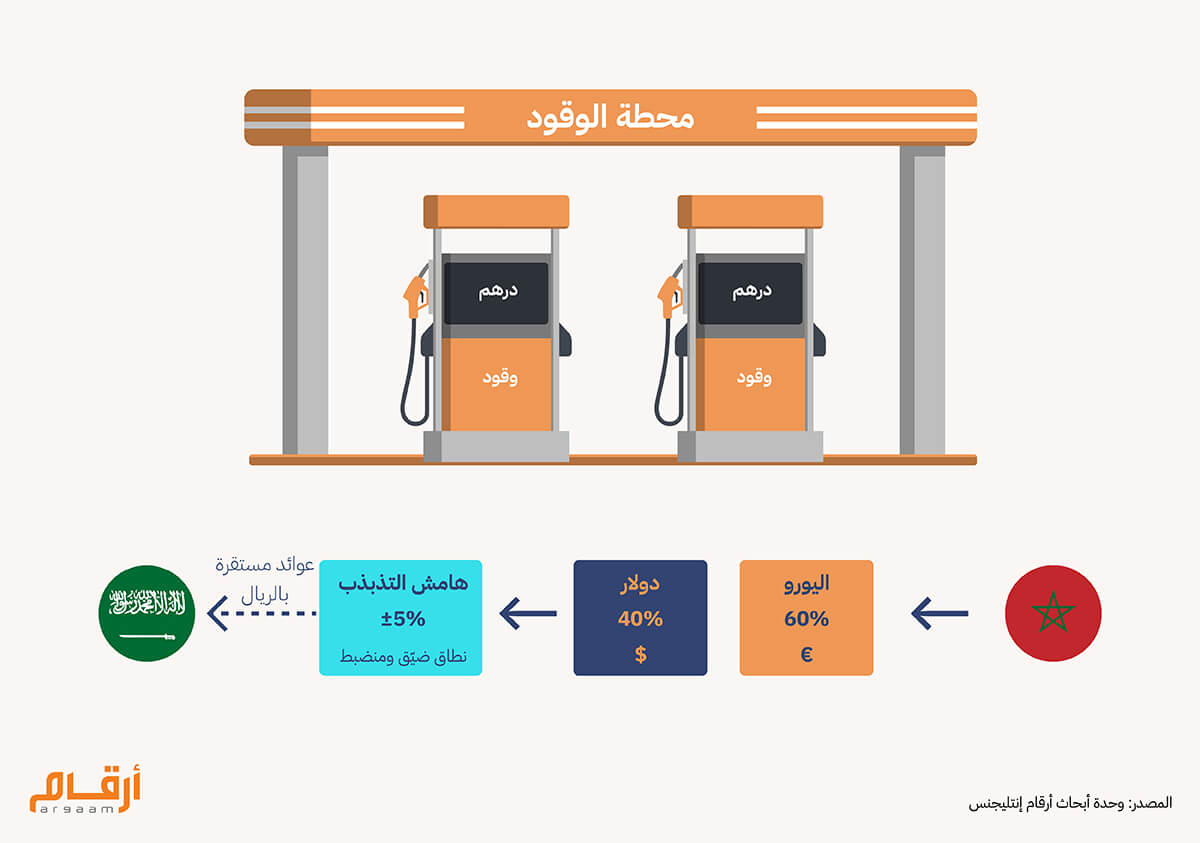

تُقدّم أفريقيا للمستثمر السعودي ما تعجز عنه الأسواق في الدول ذات الاقتصادات المتقدمة: طلب متصاعد على الوقود، وسيارات كهربائية لا تزال في هامش المشهد لا في مركزه. وعلى مدى العقدين المقبلين على أقل تقدير، تبقى محركات الاحتراق الداخلي مهيمنة على سوق السيارات، وهذا ما رأينا في أرقام إنتليجنس أنه يستحق قراءة تحليلية متعمقة. ومن بين الأسواق الأفريقية الكبرى، تبرز جنوب أفريقيا وكينيا والمغرب كخيارات أولية، غير أن المغرب تحديدا، حين يُقاس بالمعايير الأكثر أهمية للمستثمر السعودي، خاصة استقرار العملة، والطلب الدائم على الوقود، وسياسة تسعير الوقود، ومعدلات تبني السيارات الكهربائية، يُوفر البيئة الاستثمارية الأكثر قابلية للتنبؤ والتخطيط في سوق محطات الوقود. يقيس المستثمر السعودي عوائده بالريال والدولار. وأي سوق تشهد عملته انخفاضات حادة ومتكررة قد تُقوّض جاذبية الاستثمار حتى لو كانت أرقامه المحلية مشجعة. وفي هذا الإطار، يتميّز نظام الصرف المغربي بمزايا نسبية واضحة. يتحرك الدرهم المغربي في نطاق ضيّق ومنضبط وفق سلة عملات تتألف بنسبة 60% من اليورو و40% من الدولار الأمريكي، ويُسمح له بأن يتحرك صعودا أو هبوطا بما لا يتجاوز 5% حول سعر مرجعي يحدده بنك المغرب (البنك المركزي). ولأن الريال السعودي مرتبط بالدولار ارتباطاً شبه ثابت، وبما أن الدولار يمثل 40% من سلة الدرهم، فإن تأثير تقلبات العملة على العوائد المُحوَّلة إلى الرياض يبقى محدودا ومتوقعاً، وهذا بالضبط ما يبحث عنه المستثمر في أصول طويلة العمر كمحطات الوقود.  يُقرّ صندوق النقد الدولي بمتانة الاقتصاد المغربي وسلامة سياساته، ويُجسّد ذلك احتفاظ المغرب بتأهله لخط الائتمان المرن — وهو تسهيل ائتماني استثنائي لا يمنحه الصندوق إلا للاقتصادات التي تستوفي معايير صارمة من الانضباط المالي والاستقرار المؤسسي. يتحرك الدرهم مقابل الدولار في نطاق ضيّق ومستقر، وهذا يظهر جليا حين تُقارَن تجربته بتجربة الراند الجنوب أفريقي والشلن الكيني، إذ سجّلت كلتا العملتين انخفاضات حادة ومتكررة أفقدت المستثمرين جزءا كبيرا من عوائدهم بمجرد تحويلها إلى الدولار. والمستثمر في أصول طويلة العمر كمحطات الوقود يواجه مخاطر تدهور العملة بصورة أشد من غيره، لأن كل سنة استثمار تحمل فرصة لتآكل العوائد عند تحويلها. فإذا خسرت العملة، على سبيل المثال، 3% من قيمتها سنويا على مدى عشرة أعوام، وصل المستثمر إلى نهاية المطاف بعوائد فعلية تقل بنسبة كبيرة عما خطّط له، حتى لو كانت هوامش المحطة ممتازة. ويستعد المغرب للانتقال نحو نظام استهداف التضخم في إدارة سياسته النقدية — وهو نظام يعتمد البنك المركزي فيه هدفاً محدداً لمعدل التضخم، ويُدير أدواته النقدية بالكامل للبقاء قريباً من هذا الهدف بدلاً من التركيز على تثبيت سعر الصرف. ويُشير تراجع معدل التضخم السنوي في المغرب إلى 0.8% خلال العام الماضي — وهو أدنى مستوى له منذ خمس سنوات — إلى أن البيئة الاقتصادية مواتية للشروع في هذا التحوّل من موقع قوة لا ضغط. والفارق الجوهري بين النظامين يعني عملياً أن البنك المركزي سيتمتع بمرونة أكبر في تحريك سعر الفائدة استجابةً للمتغيرات الاقتصادية، بدلاً من إبقاء طاقته مُوجَّهة بالكامل نحو الدفاع عن سعر صرف ثابت.

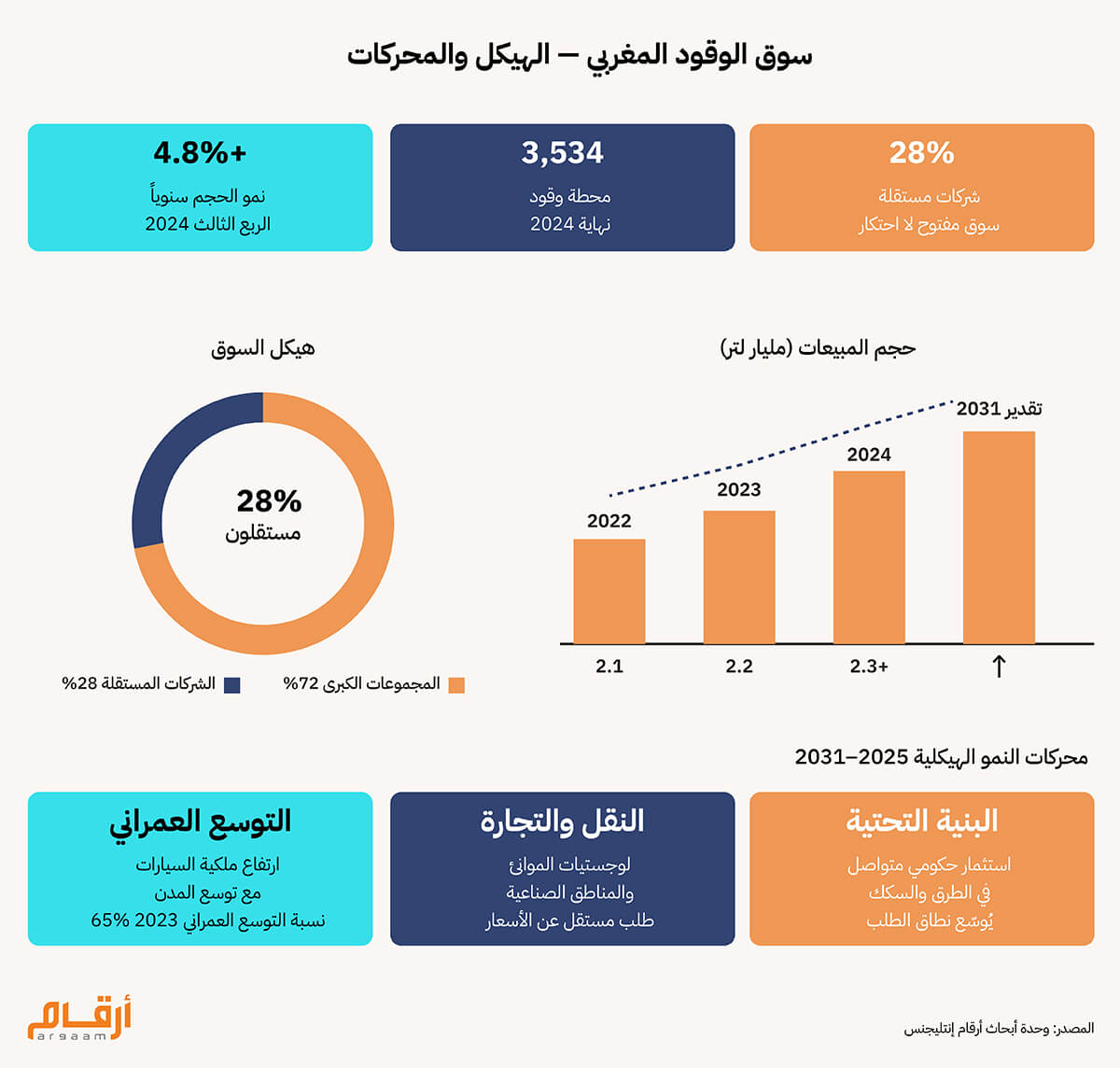

الطلب على الوقود وهيكل السوق في المغرب تقوم اقتصاديات تجزئة الوقود على ركيزتين لا ركيزة واحدة: حجم المبيعات من جهة، وجودة الطلب الكامن خلفها من جهة أخرى. فالسوق الذي يبيع كثيراً لقطاع واحد ضعيف بطبيعته — أما السوق الذي يبيع لقطاعات متعددة فيحمل بنية أكثر صموداً في مواجهة الصدمات. والمغرب ينتمي إلى النوع الثاني. ويكشف الربع الثالث من 2024، وفقا لأحدث البيانات المتاحة، عن دلالة مهمة: رغم تراجع إيرادات كبرى موزعي الوقود التسعة بسبب انخفاض الأسعار العالمية، واصلت مبيعات الديزل والبنزين بالحجم ارتفاعها بنسبة 4.8% على أساس سنوي لتتجاوز 2.3 مليار لتر. هذا الفصل بين الإيراد والحجم ليس تفصيلاً تقنياً — بل هو دليل على أن الطلب على الوقود في المغرب يسير بمنطقه الخاص بمعزل عن تقلبات الأسعار العالمية، وهذا بالضبط ما يبحث عنه المستثمر في أصول طويلة العمر. وعلى صعيد هيكل السوق، بلغت شبكة محطات الوقود 3,534 محطة بنهاية 2024، تُشغّل الشركات المستقلة الصغيرة 28% منها. وهذه النسبة ذات دلالة مزدوجة: فهي تؤكد من جهة أن السوق ليس احتكاراً مغلقاً تهيمن عليه مجموعة واحدة، ومن جهة أخرى أن المجال لا يزال مفتوحاً أمام لاعب جديد يمتلك الحجم والكفاءة التشغيلية للمنافسة. وهذا بالضبط ما قد يُمثله المشغّل السعودي في هذا السوق. أما على صعيد آفاق النمو، فتُشير التوقعات القطاعية للفترة 2025–2031 إلى استمرار توسع السوق، مدفوعاً بثلاثة محركات هيكلية لا موسمية: النمو العمراني المتصاعد الذي يرفع عدد المركبات الخاصة، وتنامي حركة النقل البري للبضائع المرتبطة بنشاط الموانئ والمناطق الصناعية، والاستثمار الحكومي المتواصل في البنية التحتية. والميزة الأعمق في السوق المغربي هي تنوع مصادر الطلب: سيارات خاصة في المدن، ونقل بري بين المدن، وقطاع لوجستيات نشط، ومواسم سياحية تستقطب أعدادا كبيرة من السائحين الأجانب. فحين تتراجع السياحة مثلاً، يُعوّض النقل التجاري، وحين تتباطأ مشاريع النمو العمراني، تُحرك البنية التحتية الطلب. هذا التنوع يمنح المستثمر في محطات الوقود حماية ضد التركّز في مصدر طلب واحد — وهو خطر حقيقي في أسواق مرتبطة بقطاع سلعي واحد كالتعدين أو النفط.

نقطة أخيرة في هيكل سوق وقود التجزئة في المغرب تتعلق بالسؤال الذي يشغل كل مستثمر في هذا القطاع: متى تبدأ السيارات الكهربائية في تهديد الطلب على الوقود؟ والإجابة في السياق المغربي مطمئنة للمستثمر على مدى العقدين المقبلين على الأقل. فعلى الرغم من أن المغرب يُرسّخ موقعه مركزاً لتصنيع السيارات الكهربائية والبطاريات في شمال إفريقيا، لكنه يُنتج للتصدير الإقليمي قبل أن يستهلك. فالسيارات الكهربائية والهجينة لا تمثل اليوم سوى 0.3% من إجمالي أسطول السيارات المغربي، فيما بلغت مبيعات السيارات الكهربائية الجديدة 2.6% عام 2025، ولا تتجاوز نقاط الشحن العامة 300 نقطة موزعة في المدن الرئيسية.

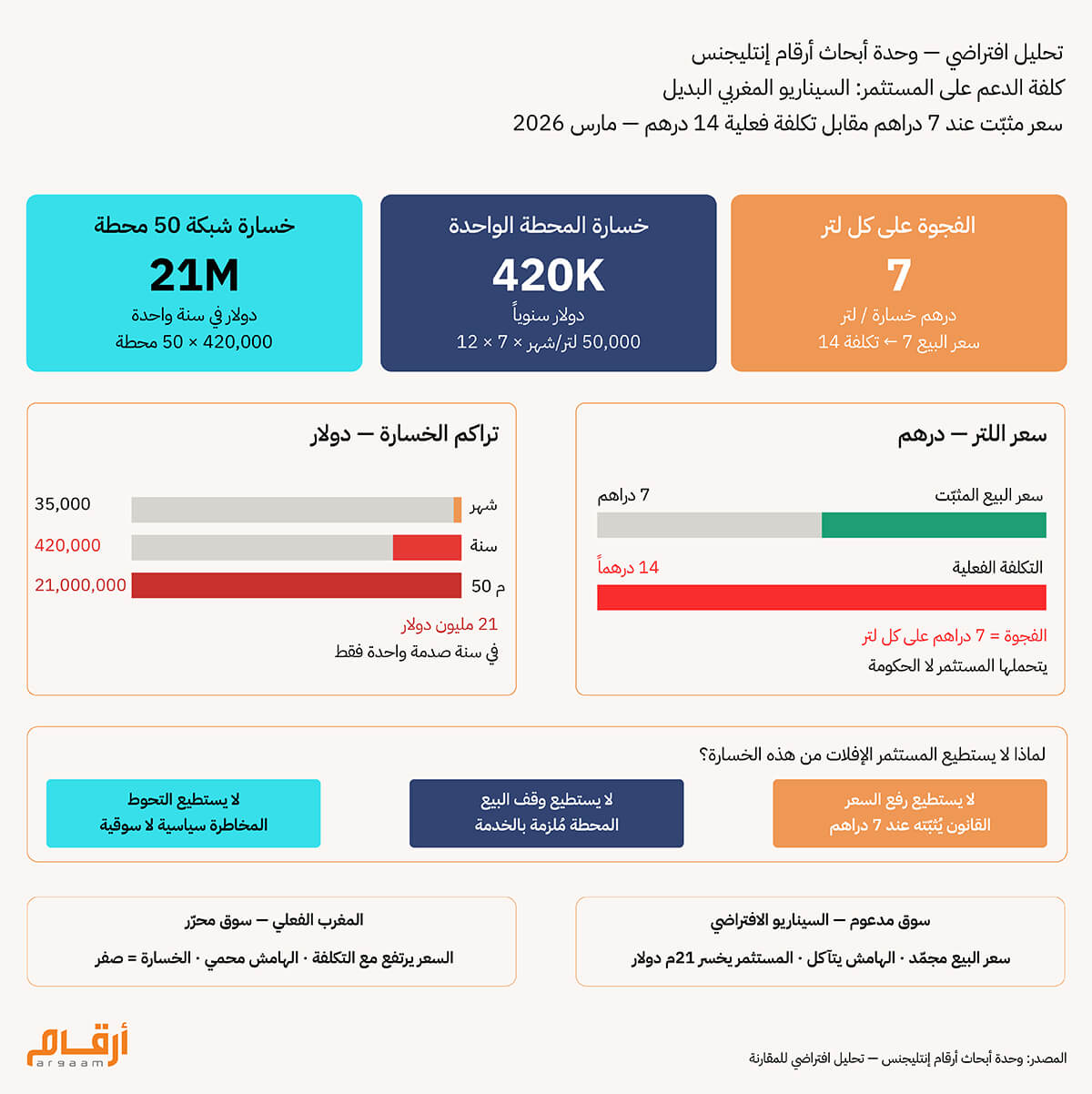

التسعير بمنطق السوق لفهم الأهمية الحقيقية لتحرير أسعار الوقود في المغرب منذ عام 2014، لا يكفي القول إن الأسعار تتبع السوق بل يجب أن نرى كيف تتجلى هذه الآلية على أرض الواقع، وما الذي تعنيه تحديداً للمستثمر الأجنبي. في منتصف مارس 2026، بعد أسبوعين من الحرب الإيرانية-الأمريكية-الإسرائيلية، ارتفعت أسعار المحروقات في المغرب بنحو 13.9% خلال شهر واحد. ارتفع الديزل بنحو درهمين للتر، والبنزين بنحو 2.4 درهم، لتتراوح الأسعار في معظم المدن بين 13 و14 درهماً للتر — ما يعادل نحو 1.3 إلى 1.4 دولار للتر بسعر الصرف الراهن. هذا الارتفاع الحاد والسريع في الأسعار كان مؤلماً للمستهلك المغربي، لكنه انعكاس طبيعي لمنطق السوق ويحمي هوامش المستثمر في محطات الوقود. في سوق كالمغرب، يعمل مشغّل محطة الوقود وفق هامش ربح مرتبط بالفارق بين سعر الشراء من الموزع وسعر البيع للمستهلك. وحين ارتفع البنزين إلى 13–14 درهماً للتر في مارس 2026، رفع الموزعون أسعارهم وفق المرجعيات الدولية، وانعكس ذلك تلقائياً على سعر المضخة. لم يكن على المشغّل الانتظار لأسابيع حتى تُصدر الحكومة قراراً بالسعر الجديد، ولم يكن مضطراً لبيع الوقود بأقل من تكلفته الفعلية. فمثلا، إذا كان الوقود مدعوما حكوميا في المغرب ومثبت عند 7 دراهم للتر الواحد، فسيتكبد المستثمر خسائر كبيرة، كما نوضح في التحليل البياني الافتراضي أدناه، لأنه لا يستطيع رفع السعر لأن القانون يُثبّته، أو وقف البيع لأن المحطة مُلزمة بالخدمة العامة، ولا يستطيع التحوط مالياً لأن الخطر ليس بسبب تلقلبات السوق بل قرارا حكوميا.  🎯 خاتمة

حين تُضاف تجزئة الوقود إلى خريطة الاستثمار السعودي في المغرب، لا تُضاف كقطاع جديد معزول، بل كطبقة إضافية في علاقة استراتيجية تتعمق منذ سنوات. فالمملكة موجودة وبقوة باستثمارتها في قطاعات السياحة، والرعاية الصحية، والطاقة المتجددة والنسيج في المغرب، وتجاوزت الاستثمارات السعودية التراكمية 6 مليارات دولار في بداية 2026. والمستثمر الذي يعرف السوق لا يبدأ من الصفر، وهذا وحده ميزة لا تُقدَّر في قطاع يتطلب فهماً دقيقاً للبيئة التنظيمية وشبكات التوريد والعلاقات المؤسسية. لكن قيمة الدخول في تجزئة الوقود تتجاوز استكمال المحفظة الاستثمارية. فمحطة الوقود — حين تُصمَّم بالمعايير السعودية المتطورة — ليست مجرد مضخة ومحطة دفع، فهي أصل استراتيجي، لما تقدمه هذه السوق العربية-الأفريقية من عوامل جذب مختلفة. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |