|

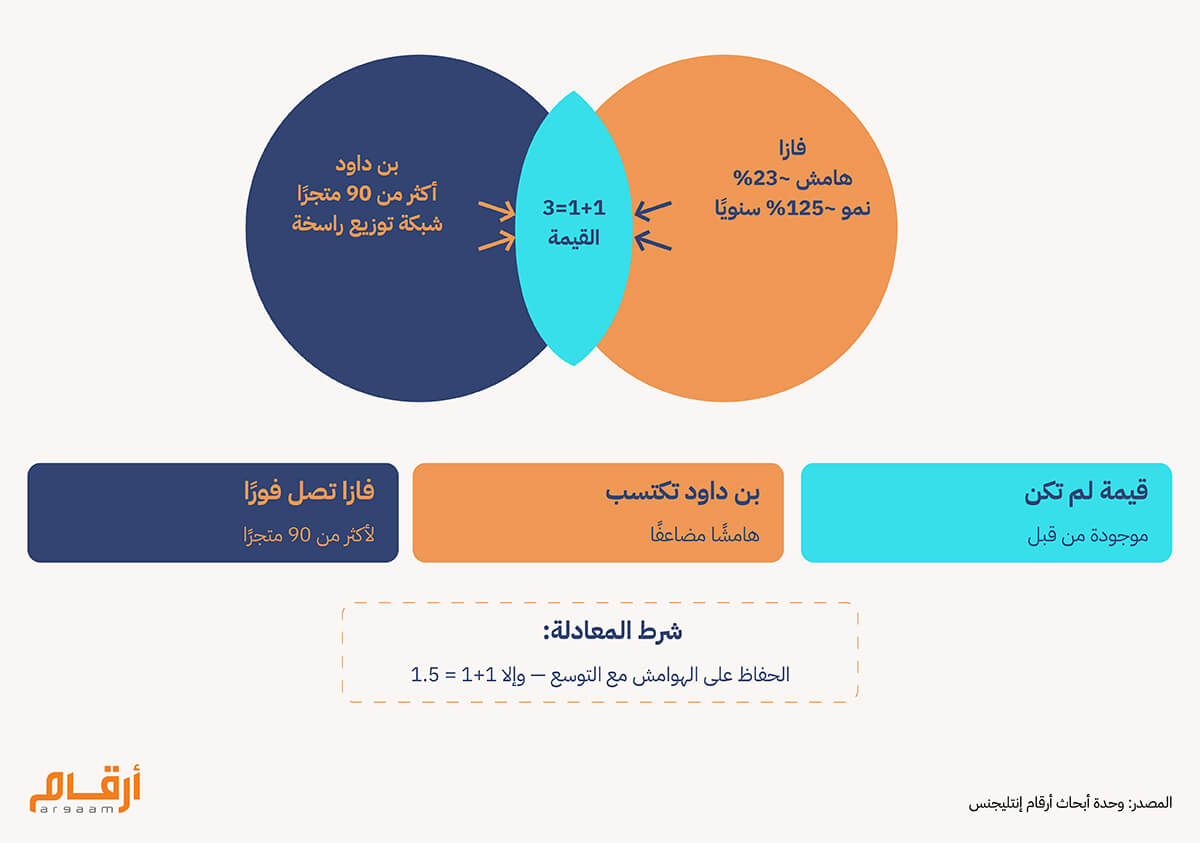

وهذه التوليفة نادرة في هذا القطاع، حيث يأتي النمو المتسارع في الغالب على حساب الربحية، فأن تتوسع شركة مثل فازا بهذه الوتيرة وتحافظ على هامش يتجاوز ضعف متوسط القطاع، فهذا يُشير إلى قوة تسعيرية حقيقية، كما سنوضح بالأرقام في سياق هذا التحليل من أرقام انتليجنس.  وإن أفلحت هذه المعادلة في توسيع الإيرادات دون المساس بالهوامش، فإن الصفقة ستبدو في المستقبل أقل كلفة مما توحي به قيمتها اليوم. وهو ما تراهن عليه بن داود تحديدا. فازا تمتلك منتجا مميزا وهامشا مرتفعا، لكنها تفتقر إلى الانتشار واسع النطاق. بن داود تمتلك الشبكة لكنها تحتاج إلى منتج ذي قيمة مضافة أعلى. الجمع بينهما يُتيح لفازا الوصول إلى قاعدة عملاء أوسع بكثير مما كانت ستبلغه منفردة. وتعد السعودية من أبرز أسواق هدايا الحلويات والمخبوزات في المنطقة، ويُحقّق هذا القطاع قيمة مضافة أعلى، إذ لا يكون السعر عاملا محوريا في قرار الشراء بقدر ما تكون العلامة التجارية والتغليف والجودة.

وضع شركة فازا في سياق القطاع تنشط فازا في الشريحة المميّزة والمتخصصة من سوق الأغذية والمشروبات السعودي، الذي بلغت قيمته نحو 35–40 مليار دولار في 2025 وفق تقديرات مستقلة، وتحديدا في قطاعي الحلويات والمخبوزات المصممة للمناسبات والإهداء.يُقدَّر سوق الحلويات السعودي بنحو 1.7–1.9 مليار دولار، تمثّل الشوكولاتة منه ما يتراوح بين 1.2–1.3 مليار دولار، فيما تتسع الفرصة الإجمالية لتشمل قطاع الكيك والمعجنات بقيمة 1.2–1.4 مليار دولار، والمخبوزات بشكل أوسع التي تتجاوز قيمتها 5 مليارات دولار. ويعكس ذلك توجها أشمل في قطاع التجزئة الغذائية، حيث تتركّز القيمة بصورة متزايدة في المنتجات المميّزة وذات الطابع التجريبي، على حساب السلع الاستهلاكية المعتادة. وتتمتع فازا بموقع تنافسي جيد لمواصلة اكتساب حصص سوقية، لا سيما من خلال الاندماج في شبكة بن داود التي ستُعزّز حضورها التجاري وقدراتها الترويجية وإمكانية وصولها إلى المستهلك. تنقسم بنية القطاع الغذائي في المملكة إلى ثلاثة نماذج متمايزة: سلاسل التجزئة الكبرى كبنده والتميمي ودانوب ولولو والعثيم، التي تتنافس على الحصة السوقية عبر الحجم وتقبل بهوامش أدنى؛ وشركات الإنتاج الغذائي المتكاملة كالمراعي وسدافكو ونادك، التي تحتفظ بهوامش أعلى من خلال ملكيتها للعلامة التجارية وسلسلة الإنتاج. أما الشريحة الثالثة فهي قطاع الحلويات المميّزة المصممة لمناسبات الإهداء، الذي تتصدّره علامات كباتشي وباتيل، وباتيل تحديدًا بات يضم نماذج المقاهي إلى جانب نشاطه الأساسي في الإهداء. وتنتمي فازا إلى هذه الفئة الأخيرة تصنيفًا، غير أنها تظل أقل حجمًا وحضورًا من باتشي وباتيل. فهي لا تزال في مراحل نموها الأولى، ولم تُرسّخ بعد علامتها التجارية بصورة مستقلة، إذ يرتكز تميّزها في هذه المرحلة على ما توفّره شبكة بن داود من قدرات توزيع وانتشار.   ملف مالي مُغرٍ

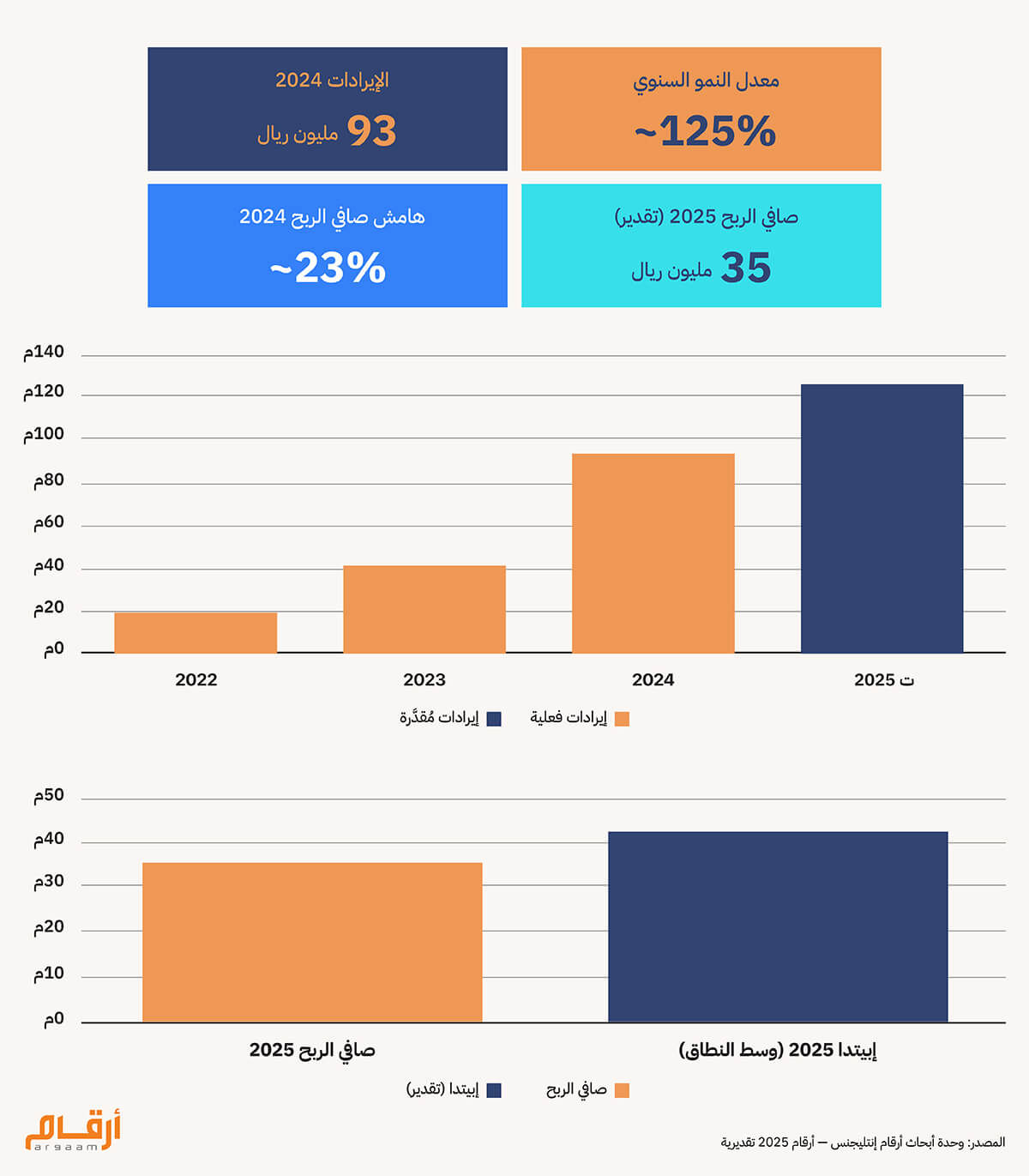

حقّقت شركة فازا نموًا لافتًا، إذ تضاعفت إيراداتها نحو خمسة أضعاف بين 2022 و2024، لتبلغ نحو 93 مليون ريال سعودي في 2024 بمعدل نمو سنوي مركّب يناهز 125%، مدفوعًا أساسًا بالتوسع السريع في المتاجر وتعمّق حضور العلامة التجارية، وهو معدّل يتجاوز بفارق كبير نظيره من اللاعبين الأكثر نضجًا وأكبر حجمًا. وقد تراوحت هوامش صافي الربح تاريخيًا بين 22% و32%، وبلغت نحو 23% في 2024، وهي مستويات تفوق بوضوح نظيراتها في قطاع الأغذية والمشروبات. وللمقارنة، تعمل المراعي بهوامش تتراوح بين 10–12%، وسدافكو بين 13–16% وفق آخر البيانات المالية المُفصَح عنها. ويُعزى هذا الارتفاع في الهوامش على الأرجح إلى ثلاثة عوامل: مزيج من منتجات مميّزة يتيح قوة تسعيرية أعلى، وهامش إجمالي مرتفع بطبيعة الفئة، وقناة توزيع فعّالة تُقلّص التكاليف. غير أن الشركة لا تزال في مراحل نموها الأولى، مما يعني أن بعض عناصر الكلفة قد لم تبلغ مستوياتها الطبيعية بعد، وقد تتغيّر مع اتساع النشاط.

تقدير إيرادات وأرباح 2025 لأغراض التقييم تُقدّر أرقام إنتليجنس صافي الربح لفازا بنحو 35 مليون ريال سعودي في 2025 (رقم تقديري استنادا على البيانات المتاحة والهوامش التاريخية لفازا)، مما يُشير إلى استمرار النمو القوي المدعوم بتوسع الإيرادات وتحسّن الهوامش. واستنادًا إلى هوامش تاريخية تتراوح بين 22–32%، وبافتراض هامش صافٍ مُقدر بين 26–30% للعام ذاته، تتراوح الإيرادات المُقدَّرة بين 115–135 مليون ريال سعودي. لم تُفصح فازا عن أرباحها قبل الفوائد والضرائب والاستهلاك وإطفاء الدين (إبيتدا) ، غير أن تقدير هذا المؤشر ممكن انطلاقا من صافي الربح المُقدَّر بنحو 35 مليون ريال لعام 2025. وبعد التعديل للزكاة والضريبة وفق الإطار السعودي، وبافتراض مديونية محدودة وإهلاك منخفض يعكس غياب منشآت إنتاج ضخمة لفازا في هذه المرحلة، يتراوح تقديرنا لمعدل (إبيتدا) بين 38–45 مليون ريال. وتقارب الرقمين (صافي الربح ومعدل إبيتدا) ليس صدفة محاسبية، بل هو مؤشر على أن أرباح فازا الفعلية قريبة من أرباحها التشغيلية الحقيقية، دون ضغوط تمويلية أو استهلاك أصول يُثقل القوائم المالية.

فازا بين السوق المحلي والمعيار الدولي

استحوذت بن داود على حصة 51% مقابل 217.9 مليون ريال سعودي، مما يُضمّن تقييمًا إجماليًا لأسهم الشركة يبلغ نحو 427 مليون ريال. ولم يُكشف عن أي شرط تسوية مرتبط بالأداء المستقبلي، وهو ما يُشير إلى ثقة المشتري بالقيمة دون الحاجة إلى ضمانات أداء. وفي غياب إفصاح تفصيلي عن الميزانية العمومية، تُستخدم قيمة الأسهم مؤشرًا بديلًا لقيمة الشركة. وبناءً على ذلك، وعلى إيرادات مُقدَّرة بنحو 125 مليون ريال لعام 2025، تبلغ مضاعف قيمة المنشأة إلى الإيرادات نحو 3.4 ضعفًا، أو 4.6 ضعف على أساس إيرادات 2024. وعلى صعيد الأرباح التشغيلية، وبافتراض أرباح قبل الفوائد والضرائب والاستهلاك وإطفاء الدين بين 38–45 مليون ريال، يتراوح المضاعف بين 10 و11 ضعفًا على أساس 2025، أو بين 13 و 14 ضعفًا على أساس 2024. وللوقوف على مدى معقولية هذا التقييم، لا بد من قراءته في سياق مقارن. فالشركات الغذائية السعودية المُدرجة تتداول في نطاق 1.0 إلى 2.5 ضعف الإيرادات، وبين 9 و 13 ضعفًا للأرباح التشغيلية، وهو ما يعكس نشاطًا ناضجًا ومستقرًا ذا نمو أبطأ. وتتصدّر هذا النطاق المراعي بنحو 2.5 ضعف الإيرادات، وسدافكو بنحو 2.1 ضعف، وفق لإفصاحات الشركتين. في المقابل، تتداول كبريات العلامات التجارية الدولية في قطاع الحلويات المميّزة كليندت وشبرونغلي وموندليز عند مضاعفات أعلى بكثير، تتراوح بين 2.5 و 4.0 ضعف الإيرادات، وتتجاوز 20 ضعفًا للأرباح التشغيلية، وهو ما يعكس قوة علامة تجارية راسخة وانتشارًا دوليًا واسعًا وقدرة تسعيرية استثنائية. ويتموضع تقييم فازا بين هذين السوقين: أعلى من مستويات تداول الشركات الغذائية السعودية المحلية، ودون مضاعفات منصات العلامات التجارية العالمية في نفس القطاع. وعلى صعيد صفقات الاستحواذ السابقة في منطقة الخليج العربي، تتباين مستويات التقييم تباينًا واضحًا بحسب طبيعة النموذج التجاري للشركة المستهدفة. فصفقات قطاع التوزيع — كاستحواذ شركة ذا شيف ويرهاوس على شيف ميدل ايست — جرت عند مضاعفات منخفضة نسبيًا، بلغت نحو 0.6 ضعف الإيرادات وبين 7 و 9 أضعاف للأرباح التشغيلية، وهو ما يعكس طبيعة نماذج التوزيع ذات الهوامش الأدنى والقوة التسعيرية المحدودة. في المقابل، تكشف صفقة استحواذ مجموعة أغذية الإماراتية على شركة أبو عوف المصرية عن منطق تقييم مختلف كليًا؛ إذ نصت صراحةً على سقف لا يتجاوز 12 ضعفًا للأرباح التشغيلية، وهو ما يعني أن الطرفين اتفقا ضمنا بأن أبو عوف علامة تجارية تستحق مضاعفة أعلى من متوسط القطاع. والمغزى المقارن هنا واضح: كلما امتلكت الشركة علامة تجارية مميّزة وهامشًا مرتفعًا، ارتفعت معها مضاعفات التقييم التي يقبل بها السوق — وفازا، بموقعها في قطاع الحلويات المخصصة لمناسبات الإهداء، أقرب إلى نموذج أبو عوف.

🎯 ✧ الخلاصة التحليلية ✧ تنطوي الصفقة على علاوة واضحة مقارنةً بمعايير تقييم شركات التجزئة الغذائية السعودية المُدرجة، غير أن هذه العلاوة تبدو مبرَّرة حين تُقرأ في سياقها الصحيح. ففازا ليست شركة توزيع غذائي اعتيادية — بل هي نموذج تجاري يجمع بين نمو استثنائي وهوامش تفوق ضعف متوسط القطاع، مدفوعةً بقوة تسعيرية حقيقية في فئة الحلويات المميّزة حيث يتراجع دور السعر في قرار الشراء لصالح العلامة التجارية والجودة. هذا المزيج يستحق تقييمًا أعلى من نظرائها المحليين الذين يعملون في فئات أبطأ نموًا وأدنى هامشًا. في المقابل، لا تمتلك فازا بعد الحجم أو التنوع أو الانتشار الدولي الذي يميّز كبريات العلامات التجارية العالمية في هذا القطاع. ومن ثَمّ، يقع تقييمها المُضمَّن في المنتصف المنطقي بين المعيارَين — أعلى من السوق المحلي، ودون المستوى الدولي وهو ما يجعل الثمن مقبولًا من كلا الطرفين. يرتكز منطق الصفقة على رهانين واضحين: الأول أن بن داود دفعت ثمن الحصول على زمام القرار في فازا — لا مجرد حصة مالية — وهذا وحده يستدعي سعرًا أعلى. والثاني أن الجمع بين نموذج فازا الربحي وشبكة بن داود التجارية الواسعة سيولّد إيرادات أكبر مما كان يمكن أن تحقّقه أي منهما منفردة. ومخاطر هذه الصفقة ليست خافية — فالتوسع السريع ينطوي دائما على ضغوط على الهوامش، ولا يوجد استحواذ بلا تحديات تنفيذية. غير أن الأرقام الراهنة لفازا لا تُشير إلى أن هذه المخاطر ستظهر في المدى القريب.

لكن السؤال الأهم يبقى معلقا: هل تستطيع فازا أن تتوسع بهذه الوتيرة دون أن تفقد ما جعلها مميّزة أصلا؟ فالشركات التي تنمو بسرعة في قطاع الحلويات المميّزة تجد نفسها أحيانا أمام معضلة صعبة — الانتشار الواسع قد يُفقد العلامة التجارية قيمتها الحقيقية. وهذا هو المحدّد الحقيقي لنجاح الصفقة على المدى البعيد. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |