|

|

|

ℹ︎

في تحليل شمل أكثر من 1,200 جلسة تداول لمؤشر السوق السعودي خلال السنوات الخمسة الماضية، برز نمط لافت يثير تساؤلا جوهريا: هل تتوزع فرص تحقق العوائد في السوق بالتساوي من حيث التوقيت؟ في مراجعة منهجية لبيانات مؤشر تاسي على مدى السنوات الماضية، برز نمط لافت يستدعي التوقف والتحليل المعمّق من أرقام انتليجنس: الجزء الأكبر من العوائد التراكمية لا يتحقق خلال ساعات التداول الرسمية، بل في الفترة الليلية — بين إغلاق السوق وإعادة فتحه في الجلسة التالية. بل إن عوائد ساعات التداول الفعلية كانت في المتوسط سلبية أو متلاشية، في حين تُحقق الفترة الليلية مكاسب متراكمة. هذا النمط ليس عشوائياً، ولا هو وليد ظروف استثنائية مؤقتة — بل يتكرر بانتظام لافت عبر آلاف الجلسات، مما يُرجّح أن ثمة عوامل هيكلية كامنة تُغذّيه وتُديمه. ولفهم هذا النمط على نحو صحيح، لا بد من استحضار الخصائص الهيكلية التي تُميّز تاسي تمييزاً جوهرياً: إذ تهيمن على المؤشر مجموعة من الكيانات الكبرى ذات الأوزان السوقية الضخمة، التي تجمع بين الحجم المؤسسي الكبير وأفق الاستثمار الطويل وقدرات التحليل والتنفيذ المتقدمة. وتُسيطر هذه الكيانات مجتمعةً على ما يزيد عن 64% من إجمالي القيمة السوقية للمؤشر، وهو مستوى من تركيز الملكية يُفضي بطبيعته إلى ديناميكيات تسعير وسيولة تختلف عمّا هو سائد في الأسواق التي تتوزع فيها الملكية بصورة أكثر تنويعا. فضلاً عن ذلك، يعمل تاسي وفق أسبوع تداول من الأحد إلى الخميس، مما يُنشئ فجوة إغلاق تمتد ثلاثة أيام متتالية بين نهاية كل أسبوع وبداية التالي — وهي فجوة ذات أثر تحليلي بالغ، إذ تتراكم خلالها أحداث جيوسياسية وقرارات نفطية وإعلانات حكومية قبل أن يعود السوق إلى الانعقاد. هذه الخصائص مجتمعةً تجعل تاسي بيئة طبيعية لتضخيم ظاهرة ما بعد الإغلاق — وتجعل فهمها ضرورة تحليلية.

ℹ︎

إغلاق تاسي

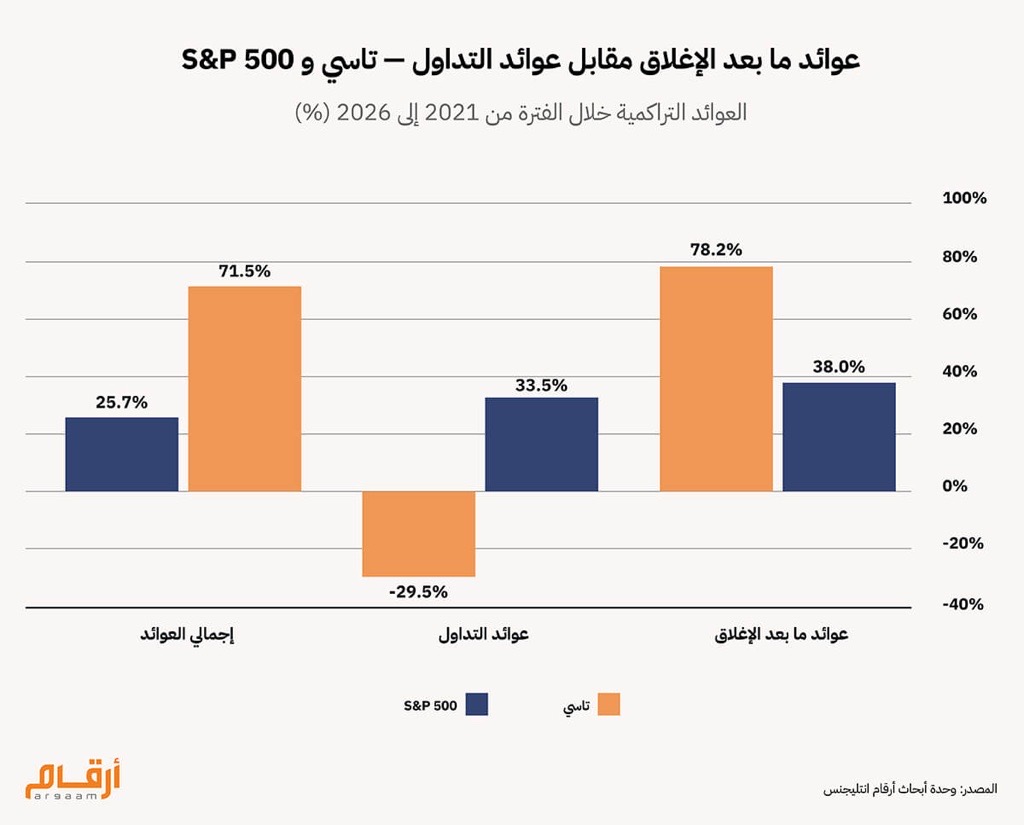

أسبوع التداول في تاسي ينتهي يوم الخميس بالإغلاق، ولا يعود السوق للانعقاد إلا يوم الأحد في الصباح. هذا يعني أن الفجوة بين آخر سعر إغلاق وأول سعر افتتاح تمتد عبر ثلاثة أيام تقريباً: الخميس مساءً، الجمعة، السبت، ثم الأحد صباحاً. وهذا ما يجعلها فجوة ثلاثية — لا ليلة واحدة كما هو الحال في كل أسواق العالم الأخرى التي تعمل من الاثنين إلى الجمعة وتُغلق ليلتين فقط. بالاستناد إلى بيانات يومية لسعر الافتتاح وسعر الإغلاق لمؤشر تاسي عبر 1,257 جلسة تداول مستوفية لمعايير التحليل من 21 فبراير 2021 حتى 9 أبريل 2026، تتضح الصورة بجلاء، العائد التراكمي خلال فترات ما بعد الإغلاق بلغ +78.2%، في حين سجّل العائد التراكمي خلال ساعات التداول -29.46%، أما إجمالي العائد من إغلاق إلى إغلاق فكان +25.7% فقط. ما معنى هذا بلغة بسيطة؟ المكاسب الليلية تفوق ثلاثة أضعاف إجمالي العائد، لأن الخسائر اليومية تلتهم جزءاً كبيراً من تلك المكاسب. هذا ليس فارقاً هامشياً — إنه نمط هيكلي. من الناحية الإحصائية، متوسط العائد اليومي الليلي هو +0.047% بقيمة لمعامل P بلغت 3.65 ومستوى دلالة لمعامل T 0.0003 — أي أن احتمال أن يكون هذا النمط مجرد مصادفة يقل عن واحد في ألف. في المقابل، العائد اليومي خلال التداول بلغ -0.025% لكنه غير دال إحصائياً، أي لا يختلف جوهرياً عن الصفر.

ℹ︎

ملاحظة

معامل T هو مقياس يُخبرنا بمدى بُعد النتيجة عن الصفر قياساً بالتذبذب الطبيعي في البيانات — كلما ارتفع، كلما كانت النتيجة أقوى. وقيمة معامل P تُخبرنا باحتمال أن تكون هذه النتيجة مجرد مصادفة — فقيمة 0.0003 تعني أن احتمال أن يكون هذا النمط عشوائياً لا يتجاوز ثلاثة في عشرة آلاف. مقارنةً بمؤشر اس اند بي 500 الأمريكي خلال فترة مماثلة: العوائد الليلية بلغت +38% والعوائد اليومية +33.5%، أي أن الليلية تمثّل 45.2% فقط من الإجمالي. في تاسي، التركيز في الجلسات الليلية أعلى بسبع مرات مما هو عليه في السوق الأمريكي. ملاحظة منهجية مهمة: رغم توافر بيانات تاسي على ياهو فايننس منذ 1998، كشف التدقيق المنهجي أن أسعار الافتتاح قبل 2021 تُكرر في الغالب أسعار الإغلاق السابقة، مما يجعلها غير موثوقة لحساب العوائد الليلية. لذا اقتصر التحليل على 1,257 جلسة موثّقة — وهي قاعدة بيانات كافية إحصائياً بامتياز.  تجدر الإشارة إلى أن الأبحاث الأكاديمية تُثبت أن كلما طالت فترة إغلاق السوق، كلما تضخّمت الظاهرة وازداد أثرها — وهو ما يجعل تاسي حالةً استثنائية بامتياز، إذ إن فجوة الثلاثة أيام التي تفصل بين إغلاق الخميس وفتح الأحد تمنح هذه الظاهرة مساحة زمنية أوسع بكثير مما تتيحه أي سوق أخرى تُغلق ليلة واحدة بين جلستين متتاليتين. ومن هنا يطرح هذا التقرير سؤالاً جوهرياً: هل ظاهرة تحقق العوائد بعد إغلاق السوق سمة عامة مشتركة بين أسواق الأسهم حول العالم؟ أم أنها في حقيقتها نتيجة مباشرة لطريقة عمل كل سوق على حدة — من حيث تركيبة المستثمرين وآليات التسعير وأنماط السيولة؟ الإجابة عن هذا السؤال في سياق تاسي — بكل ما يحمله من خصائص هيكلية مميزة — هي ما يسعى هذا التقرير إلى تقديمه.

🔎

المكاسب تتشكّل قبل أن يتداول الجميع ثمة تفسير منطقي يتضح حين ننظر إلى هيكل السوق. المستثمرون المؤسسيون — بقيادة الكيانات الحكومية وشبه الحكومية الكبرى — يتمتعون بأفق استثماري طويل، وقدرة تشغيلية على بناء مراكزهم عند الافتتاح أو قبله. في المقابل، قرابة 7.2 مليون مستثمر من الأفراد المسجلين بنهاية 2025 يُشكّلون الجزء الأكبر من نشاط التداول اليومي. التفسير الأرجح أن المستثمرين المؤسسيين — بما يمتلكونه من معلومات وقدرات تنفيذ متقدمة — يُبادرون إلى بناء مراكزهم الاستثمارية عند افتتاح السوق أو قُبيله، فتتشكّل المكاسب في تلك اللحظة الأولى. ثم يدخل المستثمرون الأفراد لاحقاً خلال ساعات التداول العادية، وهم في الغالب يتفاعلون مع معلومات وصلتهم متأخرة، أو يستجيبون لتحركات الأسعار بعد أن تكون قد حدثت فعلاً — لا لأنهم أقل كفاءةً، بل لأن الكيانات الكبرى تمتلك بطبيعتها أدوات رصد المعلومات وتحليلها وتنفيذ الصفقات بسرعة تفوق ما يتاح للمستثمر العادي. ونتيجة لذلك، تميل تداولاتهم إلى أن تكون في مرحلة متأخرة من الحركة السعرية، مما يُفضي إلى تآكل جزء من المكاسب التي تشكّلت عند الافتتاح.

ℹ︎

إشارة الافتتاح

لا يعني هذا مطلقا أي مخالفة قانونية — كل صفقة عند الافتتاح هي معاملة مشروعة. لكن النمط لا يظهر إلا بالنظر إلى آلاف الجلسات مجتمعةً، حين يتجاوز اتساق هذا النمط حدود ما يمكن تفسيره بالتذبذب العشوائي المعتاد. فجوة الخميس-الأحد تُعمّق هذه الديناميكية بصورة لافتة. فخلال يومَي الجمعة والسبت — وتاسي في حالة إغلاق تام — تتحرك أسعار النفط، وتصدر قرارات أوبك، وتتسارع التطورات الجيوسياسية، وتُعلَن قرارات اقتصادية كبرى. وحين يُفتتح السوق صباح الأحد، لا يصل جميع المستثمرين إلى نقطة البداية ذاتها: فالمستثمر المؤسسي يكون قد استوعب هذه المستجدات وأعاد تقييم مراكزه خلال عطلة نهاية الأسبوع، بينما يجد المستثمر العادي نفسه أمام سوق تحرّك قبل أن يستوعب ما الذي تغيّر.

ℹ︎

ميزة المؤسسات

المؤسسات الكبرى تتفوق لأنها تمتلك فرق بحثية متخصصة، بنية تحتية تقنية متقدمة، أفق استثماري أطول، وقدرة على معالجة المعلومات العامة بسرعة أعلى. هذا التفوق موجود في كل أسواق العالم.  🎯 خاتمة

هذه النتائج تطرح تساؤلات جوهرية على ثلاثة مستويات: حماية المستثمر: الإطار التنظيمي لهيئة سوق المال يُصنّف المستثمرين الأفراد ضمن الفئات الأعلى أولوية في الحماية، ويُقرّ دليل حماية المستثمر صراحةً بأن هذه الشريحة أكثر عرضةً لتداعيات تفاوت المعلومات. والنمط الذي يكشفه هذا التقرير هو تحديداً نوع من التفاوت الهيكلي الذي لا يظهر في أي صفقة بعينها، ولا يمكن للمستثمر الفرد رصده من خلال تجربته اليومية في السوق — بل لا يتكشّف إلا حين تُحلل آلاف الجلسات. كفاءة السوق: في أسواق المال، تقوم نظرية الكفاءة على افتراض جوهري: أن الأسعار تعكس جميع المعلومات المتاحة بالتساوي وفي الوقت ذاته لجميع المشاركين، مما يجعل التفوق المستمر في العوائد أمراً عسيراً على أي مستثمر بعينه. نتائج هذا التقرير تدعو إلى إعادة النظر في هذا الافتراض فيما يخص تاسي، وذلك من ثلاثة أوجه متكاملة: فقد رصدت أبحاث سابقة أن عوائد المؤشر تتأثر بأنماط تاريخية قابلة للقياس، وأن استجابة السوق لإعلانات الأرباح تمتد لفترة أطول مما يفترضه نموذج الكفاءة. يُضاف إلى ذلك النقطة المحورية لهذا التحليل وهي أن تركّز المكاسب عند الافتتاح بهذا الاتساق يُشير إلى أن المعلومات لا تصل إلى جميع المستثمرين بالسرعة ذاتها — وهو ما يستحق اهتماماً تنظيمياً جاداً، وهذا يعني أن فجوة المعلومات بين المستثمرين قد تكون واسعة بما يكفي لتوليد أنماط متسقة عبر سنوات متعددة. تعزيز الشفافية: تسعى المملكة إلى ترسيخ مكانة تاسي بوصفه سوقاً مالياً عالمياً ذا سيولة عميقة ومشاركة أجنبية واسعة، وقد جاء قرار هيئة السوق المالية بإلغاء نظام "المستثمر الأجنبي المؤهل" اعتباراً من فبراير 2026 خطوةً بالغة الأثر في هذا المسار. غير أن استقطاب رأس المال الأجنبي وتعزيز استدامته يتجاوز مسألة الوصول وحدها — إذ يتوقف في جوهره على مدى ثقة المستثمر الدولي بأن الأسعار في السوق تعكس المعلومات المتاحة بصورة عادلة ومتكافئة لجميع المشاركين. في هذا السياق، فإن الأنماط التي يرصدها هذا التقرير — وإن كانت لا تنطوي على أي مخالفة قانونية مطلقا— تستحق اهتماماً تنظيمياً استباقياً، لا سيما أن المؤسسات الدولية الكبرى تُولي مسألة تكافؤ الفرص في الوصول إلى المعلومات أهمية متزايدة عند تقييم جاهزية الأسواق الناشئة. وعليه، فإن تعزيز الشفافية في مرحلة ما قبل الافتتاح، ورفع مستوى الإفصاح، وتوسيع قنوات وصول المستثمرين الأفراد إلى المعلومات ذات الصلة، كلها مسارات تنسجم انسجاماً تاماً مع الهدف الاستراتيجي المُعلَن للهيئة: بناء سوق كفء يحظى بشفافية راسخة. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |