|

حين تقدّمت شركة سيريبراس Cerebras الأمريكية، المتخصصة في صناعة رقائق الذكاء الاصطناعي، بوثيقة الإفصاح الرسمي لعملياتها المالية والتشغيلية أمام هيئة الأوراق المالية الأمريكية عام 2024 تمهيداً لطرحها العام (الذي لم يكتمل لاحقا)، تصدّر المشهد رقم لافت: نمو في الإيرادات بلغ 220% بين عامَي 2022 و2023. رقم من هذا الحجم يكفي عادة لإحداث صدى واسع في أوساط المستثمرين وتغذية تقييمات متفائلة. لكن خلف هذا الرقم قصة أخرى تستحق القراءة بتأنٍ وتمحيص. في صميم هذا النمو حقيقة واحدة تُعيد رسم الصورة بالكامل: شركة جي-42 الإماراتية، كانت مصدر 83% من إيرادات سيريبراس في عام 2023. وهذا يعني أن ما يُقدَّم على أنه زخم سوقي متصاعد لشركة تقنية ناشئة، يرتكز في جوهره على علاقة ثنائية واحدة مع شركة كبرى في الخليج العربي. بيد أن ثمة بُعدا أعمق في هذه العلاقة الاستثمارية يستوجب الوقوف عنده، وهو أن جي-42 لا تقف عند حدود دورها كعميل استراتيجي، بل هي في الوقت ذاته مستثمر في سيريبراس. هذا التداخل في الأدوار بين العميل والممول يطرح تساؤلات اقتصادية مهمة: هل تجري هذه المعاملات التجارية وفق شروط السوق الحرة؟ أم أن جزءاً من هذه الإيرادات هو في حقيقته تدفق رأسمالي مُعاد تدويره في قالب إيراد تشغيلي؟ ثلاثة إشكاليات هيكلية تتقاطع هنا وتستوجب تأملا دقيقا من أي مستثمر يزن قرارته: جودة الإيراد ومدى استدامته، والاعتماد شبه الكلي على عميل وحيد، وأخيراً إشكالية ازدواج دور الشركة الإماراتية التي تمحو التمييز بين المموّل والمشتري. هذه الإشكاليات مجتمعةً هي ما تسعى هذا التحليل من أرقام انتليجنس إلى تفكيك أبعادها، بهدف الكشف عن الفجوة بين ما تُظهره الأرقام وما تُخفيه.

ℹ︎

تتضمن العلاقة المالية بين الشركتين طبقتين متمايزتين تستحقان التوقف عندهما:

الطبقة الأولى هي الـ300 مليون دولار التي دفعتها جي-42 لسيريبراس مقدّماً قبل تسلّم أي منتج. وعلى الرغم من أن هذا المبلغ مُصنَّف رسمياً ضمن عقود الشراء، فإنه في جوهره أقرب إلى قرض بلا فوائد منه إلى صفقة تجارية بالمعنى الحقيقي — إذ تموّل جي-42 من خلاله تكاليف تصنيع سيريبراس مسبقا. الطبقة الثانية: هي الـ335 مليون دولار التي ضخّتها جي-42 في سيريبراس بشراء أسهم تفضيلية، أي أنها دخلت هذه المرة بوصفها مالكا مشاركا لا مجرد عميل. وتمنح الأسهم التفضيلية حاملها أولوية الاسترداد على المساهمين العاديين في حال تصفية الشركة أو بيعها — وهو ما يجعل جي-42 الطرف الأحسن حظاً في أي سيناريو تخارج. والمفارقة اللافتة أن الجهة ذاتها تجمع في يدها الأدوار الثلاثة: عميل رئيسي يموّل الإنتاج، ومُقرض فعلي يضخ السيولة، ومستثمر استراتيجي يملك حصة في الشركة. وهذا التشابك هو ما يجعل تفسير أرقام سيريبراس المالية أمرا يستوجب قراءة أعمق مما توحي به الأرقام المجردة. 💵 تدفق نقدي بلا ربح حين تقبض شركة ثمن منتجاتها قبل تسليمها، يتراكم في ميزانيتها ما يُعرف بالإيراد المؤجّل، و سيريبراس نموذج واضح لهذه الظاهرة، إذ تضاعف هذا الرصيد لديها أكثر من اثنتي عشرة مرة خلال عامين. فقد قفز رصيد هذه الإيرادات من نحو 4 ملايين دولار في نهاية عام 2022 إلى ما يقارب 49 مليونا بحلول يونيو 2024. وبحسب بيانات النصف الأول من 2024، فإن التدفق الوارد من الدفعات المقدّمة يتجاوز ما تُحوّله الشركة إلى إيراد معترف به، مما يرفع الرصيد المؤجّل باستمرار. بيد أن الأكثر دلالةً في هذه الصورة هو بند آخر بالغ الأثر: مبلغ 300 مليون دولار مُصنَّف في القوائم المالية ضمن ودائع العملاء. وهذا المبلغ في جوهره دفعة مقدّمة من شركة جي-42، تلتزم سيريبراس بموجبها باستخدام هذه الأموال لتنفيذ أوامر الشراء التي تُصدرها جي-42 حين تشاء، على أنه في حال عدم إصدار أي أوامر شراء، يتعيّن على سيريبراس إعادة هذا المبلغ كاملاً. ومن الناحية المحاسبية، يظهر هذا المبلغ في الميزانية العمومية باعتباره التزاما لا أصلا، وحين يصل يُولّد تدفقاً نقدياً ضخماً، لكنه لا يترك أي أثر مباشر على قائمة الدخل. ولا يتحوّل إلى إيراد معترف به إلا حين تُصنّع سيريبراس الأجهزة أو تقدم الخدمات المطلوبة وتُسلّمها فعلياً استجابةً لكل أمر شراء. وهنا تتجلّى الفجوة بين ما تُوحي به الأرقام وما تعنيه في الحقيقة. فقد سجّل التدفق النقدي التشغيلي في النصف الأول من 2023 عجزاً بلغ نحو 70 مليون دولار، ثم انقلب في النصف الأول من 2024 إلى فائض يتجاوز 311 مليوناً — وهو تحوّل كبير يوحي للوهلة الأولى بأن الشركة باتت أكثر قدرة على توليد النقد من نشاطها التشغيلي. غير أن هذا التغير الكبير يعكس في معظمه إضافة التزام إلى الميزانية العمومية، لا تحقيق إيراد فعلي مكتسب. والشاهد على ذلك أن الشركة سجّلت في الفترة ذاتها — النصف الأول من 2024 — صافي خسارة بلغ 66.6 مليون دولار، على الرغم من ذلك التدفق النقدي الإيجابي الضخم. وتكشف هذه الآلية عن مخاطرة هيكلية على المدى المتوسط، فعندما يبدأ رصيد الـ300 مليون في التراجع مع تنفيذ أوامر الشراء المتتالية، ستبدأ الإيرادات المعترف بها بالانخفاض تلقائيا وتدريجيا. وهذا ما يجعل الأرباع المقبلة عرضةً لأن تبدو أقل أداءً مقارنةً بالسابق، في صورة قد تُضلّل المستثمر غير المتعمّق في تفاصيل هذه البنية المحاسبية، وهو تمييز جوهري لا ينبغي إغفاله عند تقييم الشركة الأمريكية. 🔎 مخاطر مُضمَرة لا تظهر للعيان تحمل الميزانية العمومية سيريبراس خطراً لا تُفصح عنه الأرقام صراحة. فمبلغ الـ300 مليون دولار المُحوَّل من جي-42 ليس ملكاً حراً للشركة، بل هو أمانة مشروطة: لا تتحوّل إلى إيراد إلا حين تُصدر جي-42 أوامر الشراء، وإلا وجب ردّها بالكامل. وما يبدو وفرةً نقدية اليوم قد يغدو عبئاً مالياً ثقيلاً غدا. فسيريبراس لا تُسجّل إيراداتها حين تقبض الثمن، بل حين تُسلّم المنتج، وهذا النوع من الإيرادات المؤجلة أقل قدرةً على التنبؤ بالأرباح المستقبلية من الإيرادات النقدية المباشرة، لأنه يُثبت في الدفاتر ما لم يتحوّل بعد إلى نقد فعلي.

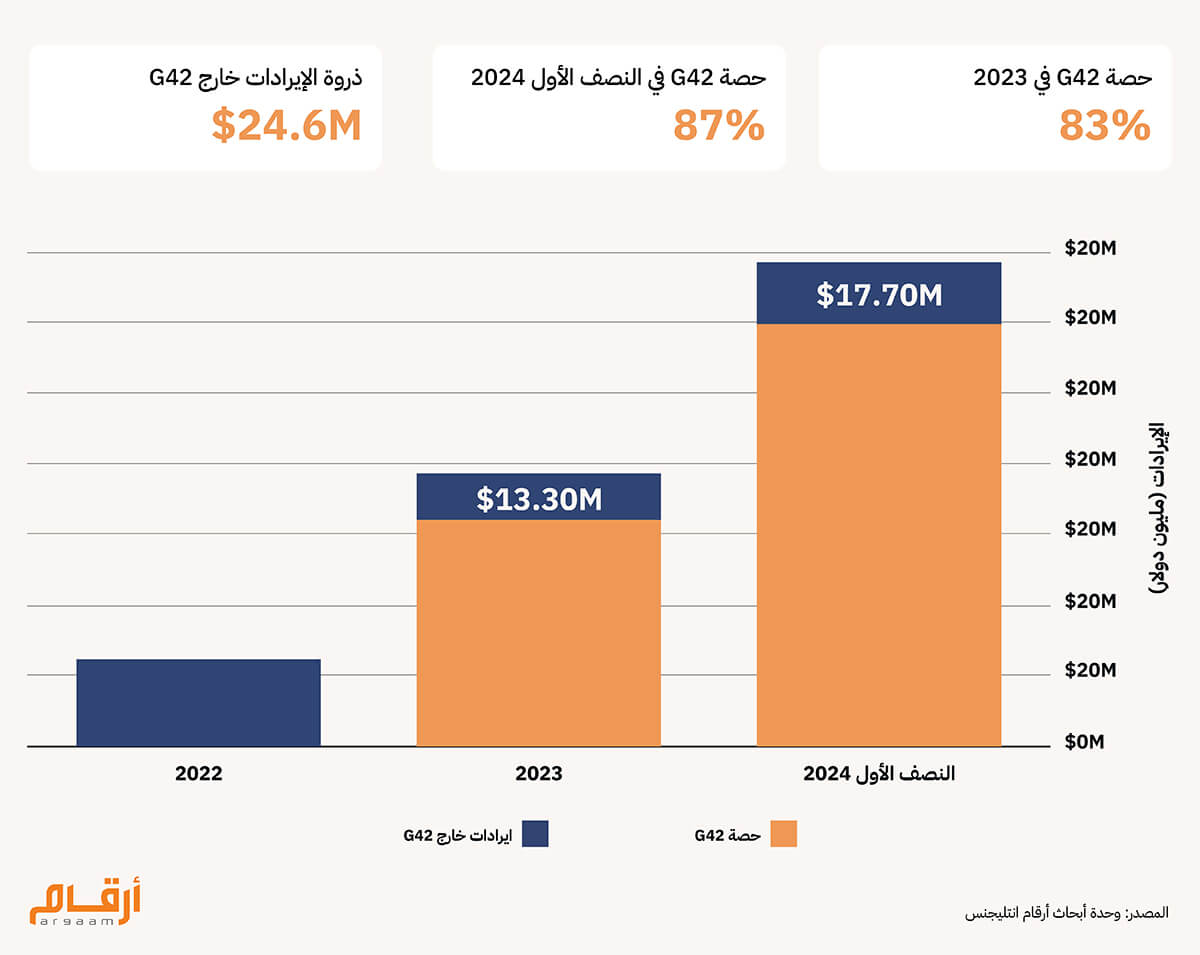

💰 حين يتمركز الإيراد في يد عميل واحد لا تحتاج قراءة أرقام سيريبراس إلى عمق تحليلي كبير لاكتشاف الإشكالية المحورية: عميل واحد هو مصدر 83% من إيرادات الشركة عام 2023، وارتفعت هذه النسبة إلى 87% في النصف الأول من 2024، وهو ما أقرّت به الشركة صراحةً في وثيقة الإفصاح عندما تقدمت بطلب للطرح العام في الولايات المتحدة في العام ذاته (قبل أن تلغيه في اكتوبر 2025). وحين تُجرّد الأرقام من هذه العلاقة الواحدة، تتبدّل الصورة جذريا. فبعد استبعاد إيرادات جي-42 التقديرية من المجموع الكلي، تبقى الإيرادات المستقلة على النحو الآتي: 24.6 مليون دولار عام 2022 قبل الشراكة مع جي-42، ثم 13.3 مليونا عام 2023، ثم 17.7 مليونا في النصف الأول من 2024. لذا، فحين يعلم المستثمر أن 87% من دخل شركة ما مصدره عميل واحد، فهو يُدرك أن تخارج هذا العميل يعني اهتزاز ركيزة مالية رئيسية لتلك الشركة. وهذا الإدراك يدفعه إلى المطالبة بعائد أعلى على استثماره تعويضاً عن هذا الخطر. يُضاف إلى ما سبق أن غياب القوائم المالية المعلنة لجي-42 يُضيّق أمام المستثمر نافذة التقييم المستقل، إذ يتعذّر عليه الحكم بصورة موضوعية على الملاءة المالية لهذا الشريك الرئيسي ومدى استمراريته في تلك الشراكة، مهما كانت أسباب التخارج لا سيما الجيوسياسية. وأي تحوّل في موقف جي-42 من التزاماتها الشرائية، سينعكس مباشرة على الأساس الإيرادي لسيريبراس.  كما أن هناك تناقضا جوهريا في تلك الشراكة. فجي-42 بوصفها مساهمة في سيريبراس تسعى إلى تعظيم قيمة الشركة، وبوصفها عميلاً تسعى في الوقت ذاته إلى الحصول على أفضل سعر بأقل تكلفة. وهذان الهدفان المتعارضان يجعلان تفسير أي معاملة بين الطرفين أمراً ملتبسا بسبب تعارض المصالح. هذا الالتباس يُضعف جودة الأرباح المُعلنة بصورة منهجية. فكل رقم يظهر في قوائم سيريبراس المالية المرتبط بجي-42 ينطوي على هذا الغموض — وهو ما لم تستطع وثيقة الإفصاح، مهما أكدت عكسه، في تبديده للجهات المالية الحكومية الأمريكية، على ما يبدو.

🎯 خاتمة نمو إيرادات سيريبراس بنسبة 220% حقيقي، لكنه لا يعكس نجاحا في السوق بقدر ما يعكس نجاح صفقة واحدة. فإذا استثنينا عائدات شركة جي-42، فإن ما تبقى لا يتجاوز 13 إلى 18 مليون دولار، وهو ما حققته سيريبراس من مجموع عملائها الآخرين مجتمعين في الفترة المالية قيد التدقيق في تحليلنا. بمعنى آخر، كل دولار تقريبا من هذا النمو المذهل جاء من مصدر واحد لا من السوق. فالقوائم المالية تعبّر عن علاقة استثمارية بعينها مع شريك كبير، لا عن قدرة تنافسية مثبتة. وقد يقول قائل إن سيريبراس قادرة على توسيع قاعدة عملائها، وإن إيراداتها خارج جي-42 ستنمو، وإن هذه الشراكة ستظل مستقرة ومجدية على المدى البعيد. غير أن الخطوة الأخيرة المفاجئة للشركة يطرح تساؤلاً أعمق: فبعد أن أنهت جي-42 استثمارها في الشركة الأمريكية في نهاية 2025، أعلنت سيريبراس إبرام عقدا مع أوبن ايه أي تبلغ قيمته 10 مليارات دولار. الاعتماد على عميل واحد لا يزول بتغيير الاسم، بل بتغيير البنية والاستراتيجية. فطالما يستطيع عميل واحد أن يصنع النمو أو يمحوه بقرار، تظل البنية هشّة بصرف النظر عن حجم الشريك أو هويته. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |