|

|

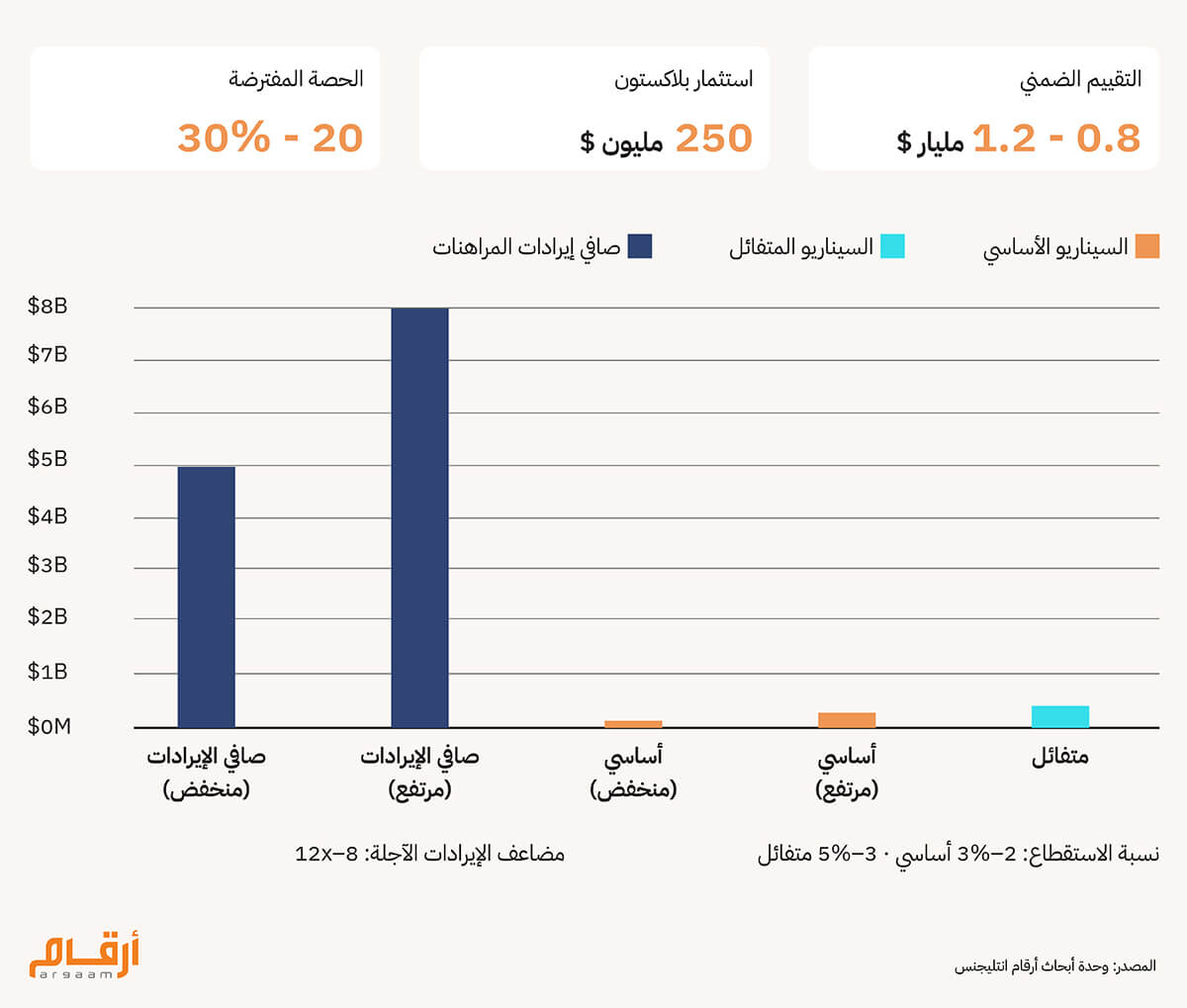

في مارس 2026، أعلنت شركة بلاكستون عن ضخّ 250 مليون دولار في شركة لم تكن موجودة قبل أشهر قليلة في الإمارات العربية المتحدة. الشركة اسمها ADGT اختصارا، المتخصصة في قطاع الترفيه، وقد أُنشئت خصيصاً لهذه الصفقة من خلال تحالف رباعي يجمع بلاكستون مع شركة رايا بأبوظبي، وشركة تقنيات المعاملات المالية الرقمية إن آر تي، وشركة سايت لاين للمحافظ الرقمية. بلاكستون لم تستحوذ على شركة ناجحة ذات إيرادات مثبتة وعملاء راسخين. هي وضعت ربع مليار دولار في مشروع يبدأ من الصفر، مراهنةً على فكرة، وعلى الكفاءات التي ستنفّذها، وعلى تكنولوجيا لم تُبنَ بعد. وهذا النوع من الرهان لا يصدر عادةً عن غياب المعلومات، بل عن قناعة بأن التوقيت المبكر في سوق ناشئة يُعوّض غياب السجل التشغيلي. الغموض الجيوسياسي، الذي يكتنف المنطقة حاليا بسبب الحرب الأمريكية-الإسرائيلية-الإيرانية، والهدنة الهشة وقت نشر هذا التحليل من أرقام انتليجنس، لم يوقف الصفقات الكبرى في الخليج العربي، لكنه يُعيد رسم شروطها. ما يتشكّل في بنية الاستثمار الخليجي اليوم ليس ترددا في الإقبال، بل تبدّلاً في شروطه. لم تعد الملكية الكاملة هي الخيار الأول، بل أصبح الخيار الأمثل الذي تتقاطع عنده الصفقات الكبرى اليوم هو الشراكة مع من يعرف السوق من الداخل، ومن يفهم بنيته التنظيمية، ويُحسن التحرك فيه تشغيليا، مع الدخول برأس مال مُجزَّأ يتدفق على مراحل بدلاً من التعهد بكل شيء مرة واحدة.

🤝 أربعة شركاء، وأربع وظائف لا تتقاطع لم تُفصح الأطراف في الصفقة عن تفاصيل الملكية أو آليات اتخاذ القرار في الكيان الجديد، وهذا أمر معتاد في صفقات من هذا النوع. غير أن طبيعة كل شريك وحجم ما قدّمه تكشف بنفسها عن منطق توزيع الأدوار. النموذج التجاري لهذا التحالف يختلف عن الشراكات التقليدية التي يتحدد فيها نصيب كل طرف بحجم حصته في رأس المال. هنا، كل شريك يكسب من خلال ما يُقدّمه فعلا: بلاكستون تحصل على عائد مالي بوصفها المموّل الرئيسي. شركتا إن آر تي و سايت لاين تحصلان على رسوم مقابل كل معاملة تمر عبر تقنيتيهما، إضافة إلى عوائد مرتبطة بترخيص هذه التقنية — أي أن دخلهما يرتفع تلقائياً كلما نما حجم النشاط على منصة الألعاب والمراهنات. أما شركة رايا، فتحصل على مقابل دورها التشغيلي والتنظيمي الذي يجعل المنصة قادرة على العمل في السوق الإماراتي أصلا. النتيجة هيكل يصبّ في مصلحة الجميع: حين تنجح المنصة، يكسب كل شريك أكثر — وهذا بحد ذاته أقوى ضمان لاستمرار التحالف وتماسكه.  السؤال الجوهري هنا: لماذا اختارت بلاكستون هذا الشكل من الشراكة الرباعية بدلاً من الاستحواذ المباشر على أحد الأصول في الإمارات؟ الإجابة تكشف عن منطق أكبر يحكم طريقة تعامل رأس المال الدولي مع منطقة الخليج العربي في هذه المرحلة تحديدا بسبب التوترات الجيوسياسية. حين يتوزع الاستثمار بين أربعة أطراف، لا يتحمل أي منهم وحده تبعات الخطأ إن وقع. وفي بيئة قد يتقلب فيها المشهد الجيوسياسي بسرعة، وتكون فيها تكلفة الرهان الخاطئ مرتفعة، يصبح توزيع المخاطر ضرورة استراتيجية لا مجرد خيار تفضيلي.

⁉️ هل تستحق ADGT ربع مليار دولار وهي لم تبدأ بعد؟ شركة ADGT لا تملك حتى اللحظة أي سجل تشغيلي — لم تفتح أبوابها، ولم تحقق إيراداً واحداً، ولم تُثبت نموذجها في الواقع. بمعنى آخر، بلاكستون لا تستثمر في شيء أنجزته الشركة، بل في شيء قد تصبح عليه — والرهان الجوهري هنا هو أن الدخول المبكر إلى سوق منظّم حديثاً يُعدّ في حد ذاته ميزة تستحق الدفع مقدماً من وجهة نظرنا. السوق المقصود هو قطاع الترفيه والمراهنات الرياضية المرخّص في الإمارات (حديثا في سبتمبر 2023). فقد أنشأت الإمارات هيئة تنظيمية مخصصة لمنح تراخيص هذا القطاع والإشراف عليه، وهو تحول في السياسة العامة يفتح رسمياً سوقاً لم يكن موجوداً من قبل. والقطاع لا يزال في طور التشكّل، وكل شيء مرهون بمدى سرعة انتشار منظومة التراخيص واتساع نطاقها. فإن سار تطور السوق على النحو المتوقع، تشير تقديرات مستقلة إلى أن إجمالي إيراداته السنوية قد يبلغ ما بين خمسة وثمانية مليارات دولار. غير أن هذا الرقم قابل للانخفاض بصورة ملموسة إذا جاء الطرح أبطأ أو أضيق مما يُرتقب. وثمة نقطة جوهرية ينبغي استيعابها: هذه الشركة الحديثة ليست منشأة ترفيه بالمعنى المتعارف عليه — فهي لن تدير صالات ألعاب أو تتولى تنظيم الرهانات مباشرة. دورها أعمق من ذلك وأكثر استراتيجية: إنها تعمل في الطبقة غير المرئية التي تجري فيها الأموال — معالجةً للمدفوعات ومديرةً للتدفقات المالية التي تُشغّل هذا الاقتصاد وتُديم حركته.إيراداتها لن تأتي من الرهانات أو من نتائج الألعاب، بل من شيء أكثر ثباتاً: نسبة صغيرة تُقتطع من كل معاملة مالية تمر عبر منصتها. نعتقد أن تلك النسبة تتراوح بين 2 و3 بالمئة في السيناريو الأساسي، أي ما بين 100 و250 مليون دولار. وإن توسعت الشركة في خدمات المحافظ والامتثال وإدارة التدفقات المالية، قد يقترب الرقم من 400مليون دولار في السيناريو المتفائل. هذا بالإضافة إلى رسوم مرتبطة بأرصدة المحافظ الرقمية، وعوائد من خدمات الامتثال التنظيمي، وخدمات التحقق من هوية المستخدمين التي تشترطها الجهات التنظيمية على كل معاملة مالية. إذن، البنية التحتية للمدفوعات تكسب من حجم التدفق لا من نتيجة أي رهان بعينه، وتنمو كلما نما النشاط في المنظومة كلها.  ولم تُفصح بلاكستون عن السعر الذي دفعته، لكن حجم الاستثمار الأولي البالغ 250 مليون دولار — مع الأخذ بعين الاعتبار أن حصص الأقلية في صفقات مماثلة تتراوح عادةً بين 20 و30 بالمئة، يشير إلى أن تقييم الشركة الحديثة وقت الصفقة كان يتراوح بين 800 مليون ومليار ومئتي مليون دولار. رقم ضخم لشركة لا تملك أي سجل مالي. لا يمكن تبريره بالأرقام الحالية، لأنه ببساطة لا توجد أرقام حالية. هو رهان على المستقبل، مسعَّر على أساس ما قد يصبح عليه السوق لا ما هو عليه اليوم.  🔦 كيف وصلنا إلى هذا التقييم؟ شركات المدفوعات المرتبطة بقطاع الترفيه المرخّص، ومنها شركتا paysafe و Nuvei المدرجتان في بورصتي نيويورك وناسداك على التوالي، وباعتبارهما الأقرب مقارنةً من بين الشركات المدرجة، اعتادت تاريخياً أن تُقيَّم عند أربعة إلى ستة أضعاف إيراداتها السنوية. شركة ADGT تُقيم في مرحلة أبكر من ذلك بكثير — قبل أن تبدأ العمل أصلاً — لذا يرتفع مضاعفها إلى ما بين ثمانية واثني عشر ضعفاً. هذا الارتفاع يعكس أمرين: كونها من القلائل التي نالت موطئ قدم في سوق لم تُفتح بعد، وارتباطها المباشر بكل معاملة مالية تجري داخل هذه السوق. حين تُطبَّق هذه المضاعفات على توقعات إيرادات آجلة تتراوح بين 75 و125 مليون دولار، يخرج التقييم الناتج متوافقاً مع النطاق الذي توقعناه لقيمة الصفقة، أي ما بين 800 مليون ومليار و200 مليون دولار. لكن تجدر الإشارة إلى أن هذه معادلة تقريبية لا حسابات قاطعة. فالنتيجة الفعلية ستتوقف على ثلاثة متغيرات: حجم السوق الذي سيتحقق فعلاً، ونسب الرسوم التي ستنجح الشركة الحديثة في الحفاظ عليها مع نمو المنافسة، ومدى صمود موقعها في مواجهة منافسين محتملين — سواء حاملي تراخيص جدد، أو مشغّلين يقررون بناء بنيتهم التحتية المالية بأنفسهم، أو شركات مدفوعات رقمية عالمية تجد في هذا السوق فرصة تستحق الدخول إليها.

🎯 خاتمة هذه الصفقة توضح لنا أن المستثمر الأجنبي الذي كان يدخل السوق بثقة ويكتب شيكات كبيرة دون تردد، أصبح اليوم أكثر تحفظاً وأشد انتقائية. لن يلتزم بمبالغ ضخمة دفعة واحدة بل سيدخل بهدوء، ويزيد تدريجياً كلما رأى نتائج ملموسة. القطاعات التي ستحظى باهتمامه هي تلك التي لا يستطيع الاقتصاد الاستغناء عنها: البنية التحتية الرقمية، والخدمات اللوجستية، والصناعات الدفاعية، والرعاية الصحية. هذه قطاعات ينمو الطلب عليها بغض النظر عما يجري حولها من اضطرابات جيوسياسية. أما القطاعات الأقل إلحاحاً فستنتظر حتى يتضح الأفق. والصورة التي يرسمها هذا المشهد في نهاية المطاف بسيطة: عدد أقل من الصفقات، بأحجام أكبر، وأصول قليلة تتصدر قائمة الاهتمام وتستأثر بمعظم ما هو متاح من رأس المال. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |