|

ℹ︎

الأطروحة المركزية

● الأثر التراكمي لتزامن الصدمة الخارجية مع متطلبات التحول الهيكلي الداخلي يواجه القطاع الصناعي في المملكة العربية السعودية تقاطعاً استثنائياً من الضغوط المتزامنة: تداعيات الصراع الأمريكي الإسرائيلي مع إيران على سلاسل الإمداد الإقليمية، وإصلاحات أسعار الطاقة المحلية، وتصاعد تكاليف البناء، وتشدّد شروط الائتمان — كلها في دورة مالية واحدة. حين يتزامن اضطراب خارجي مع إصلاح هيكلي داخلي، لا يظهر التأثير في بيانات هذا العام، بل في فجوة الطاقة الإنتاجية بعد خمس سنوات. ❄️ آلية الضرر: التجميد يسبق التكلفة الافتراض السائد هو أن الشركات تتوقف عن الاستثمار حين ترتفع التكاليف. لكن ما تكشفه بيانات دورات الأزمات هو عكس ذلك في تسلسله الزمني، فالشركات تتوقف عن الاستثمار أولا لأنها لا تستطيع التنبؤ، وثانياً لأن السيولة نُقلت إلى تغطية التشغيل، وثالثا، تظهر التكلفة المرتفعة كعامل مقيّد. ● الغموض وحده كافٍ لتأجيل قرار التوسع في الإنتاج لا نستثمر حين لا نستطيع تسعير المشروع: تكلفة الطاقة الشهر القادم، موعد وصول الشحنة، سعر قرض التوسع. ● المال المخصص لخط إنتاج جديد يذهب لفاتورة اللوجستيات حين تتزامن صدمة الشحن مع ضغط ارتفاع أسعار الطاقة، تُضخّ السيولة الاحتياطية في تغطية التشغيل لا في الاستثمار. ● الضرر الهيكلي يظهر بعد انتهاء الاضطراب الشركة قد تنجو من الأزمة دون إفلاس و لكنها تخرج بمعدات أقدم وفجوة تكنولوجية. حين يعود الطلب، لا تستطيع الاستجابة بالسرعة الكافية، فيملأ الفراغ منافس أجنبي.

🔎

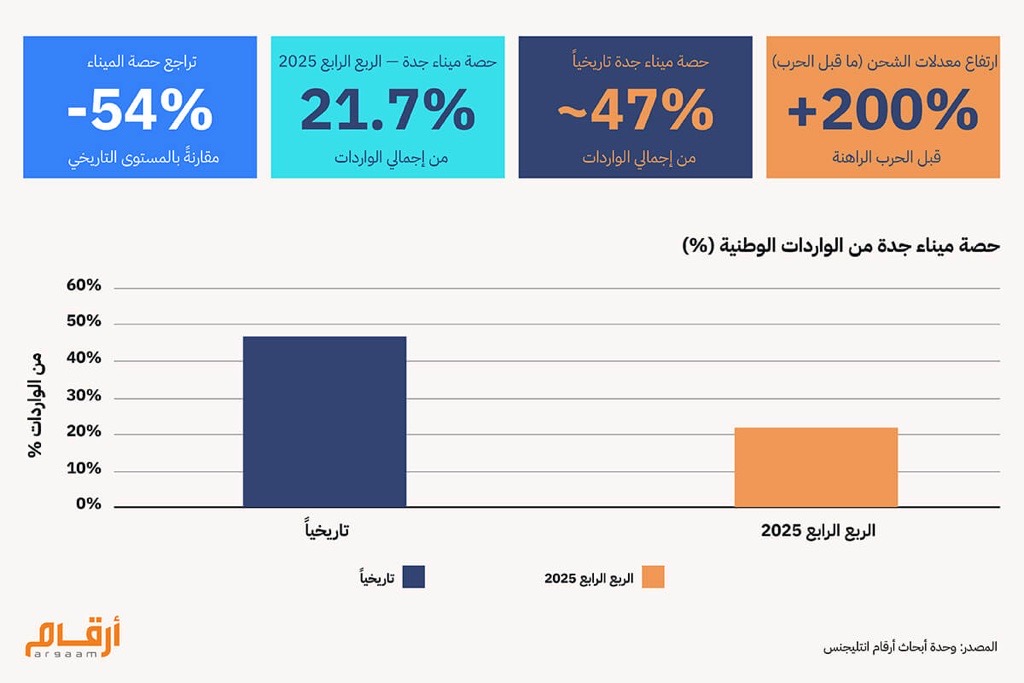

التزامن الذي يُحوّل التحدي إلى عبء مركب حين تأتي هذه الضغوط متفرقة، تملك الشركات عادة ما يكفي من الوقت والموارد للتكيّف. لكن تزامنها في آنٍ واحد هو ما يحوّل الضغط إلى أزمة. أ. اضطرابات سلاسل الإمداد: صدمة التكلفة البنيوية كانت أسعار الشحن قد ارتفعت أكثر من 200% قبيل الحرب الأخيرة. وانخفضت حصة ميناء جدة من الواردات الوطنية من حوالي 47% تاريخياً إلى 21.7% في الربع الرابع 2025 أي أن معظم ما كان يصل مباشرة إلى غرب المملكة بات يسلك مسارات أطول عبر الدمام أو موانئ خليجية بديلة. والمصنع الذي يعمل بنموذج Just-in-Time لا يملك احتياطيا للتعامل مع هذا التأخر، فخط إنتاجه يتوقف قبل أن تصل الشحنة.  ب. إصلاحات تسعير الطاقة: ضغط داخلي مُبرمَج في توقيت غير ملائم الإصلاحات صُمِّمت للتدرّج على سنوات لا للتزامن مع صدمة خارجية. الحرب لم تضف تكاليف طاقة جديدة، لكنها ضغطت الجدول الزمني، فالشركات تستقبل عبء المرحلة الإصلاحية الأخيرة قبل أن تبني الاحتياطيات اللازمة للتكيف. الفارق ليس في حجم التكلفة، بل في توقيتها، فما كان يمكن تحمّله على خمس سنوات قد يُشكّل خطراً حين يتكثّف في عام واحد. ج. ضغط الائتمان: التنافس على السيولة بين الإقراض الخاص وعوامل جذب التمويل الحكومي نسبة القروض إلى الودائع وصلت إلى حوالي 106%، وهو مستوى يجعل البنوك تُدار في وضع تقتير على الائتمان. وانكماش هامش الفائدة إلى 2.73% يعني أن البنك يختار المقترض الآمن والمشاريع الحكومية المضمونة لتتقدم في صف المشروعات المحتملة والمطلوب اقراضها. المصنع الخاص إذن لا يجد الباب مغلقا دائما، لكنه يجده أضيق وأغلى، وهذا وحده كافٍ لتأجيل قرار تحديث أو شراء الآلة الجديدة إلى ربع قادم أهدأ.

📖 قراءة مضادة في أرقام الآلات الأرقام الظاهرة تقول شيئا، والقراءة الدقيقة تقول عكسه.

ℹ︎

الاستنتاج التحليلي

ارتفاع إعادة تصدير الآلات بـ 79.2% في نفس الفترة يكشف أن جزءا معتبرا من هذه الواردات لا يتحول إلى طاقة إنتاجية محلية. المملكة تؤدي دور الممر اللوجستي (وهو دور ذو قيمة اقتصادية) لكنه مختلف جوهريا عن الاستثمار الرأسمالي الداخلي. ما يمنح هذه القراءة التحليلية أهميتها هو قدرتها على تجاوز المؤشر السطحي واستجلاء الصورة الأكثر اكتمالا وتعمق. 🔦 السابقة التاريخية: الضرر المؤجل موثّق ما نصفه ليس فرضية نظرية بل نمط موثّق في أزمتين قابلتين للمقارنة. أزمة 1973: الولايات المتحدة — الانكماش الرأسمالي المؤجل أزمة النفط رفعت تكاليف الطاقة فجأة. هبط معدل استخدام المصانع من 89% إلى 71% في أقل من عامين، أي أن ثلث الطاقة الإنتاجية الأمريكية توقف. الأهم: الإنفاق الرأسمالي انخفض من 4.1% إلى 2.2% من الناتج المحلي، ولم يعد إلى مستواه السابق حتى عام 2004. قرار التوقف عن الاستثمار ( الذي بدى مؤقتا) تحوّل إلى ضعف هيكلي امتد ثلاثة عقود. أزمة 2022: أوروبا — الفجوة التنافسية مع المنافس الأرخص الغزو الروسي لأوكرانيا رفع أسعار الطاقة فجأة. المصانع لم تستطع تحمّل تكاليف الإنتاج فأغلقت أو خفّضت طاقتها. الرسالة المباشرة: الواردات الصينية الأرخص بدأت تملأ الفراغ الذي تركته المصانع الأوروبية المتوقفة. نسبة الواردات إلى الإنتاج المحلي ارتفعت 11% في القطاعات كثيفة الطاقة. الفجوة التنافسية لا تنكشف في ذروة الأزمة، بل في لحظة التعافي،فحين يعود الطلب ليجد أن المنتج المحلي لم يكن جاهزا بعد.  سابك: الدليل الحي من السياق السعودي ذاته تجربة سابك في السوق الأوروبي مهمة ليس كمثال معزول، بل كدليل على أن المنطق الذي نصفه تحوّل فعلاً إلى قرار في شركة سعودية كبرى، فحين تفوقت بيئة التكاليف المرتفعة على العائد المتوقع، أغلقت سابك منشأتها في المملكة المتحدة وخرجت من السوق الأوروبي بالكامل. الإسقاط التحليلي: إذا اتخذت سابك، بثقلها المالي ودعم الدولة لها، هذا القرار في سوق أجنبي، فالسؤال المشروع هو: ما الذي يحمي المصنّع المحلي الأصغر رأسمالاً من اتخاذ قرار مشابه داخل الحدود؟ الفارق أن هذا القرار لن يُسجَّل كشطب محاسبي في تقرير سنوي، بل سيظهر بعد سنوات في بيانات التشغيل والتوظيف.

🎯

خاتمة لا يتناول هذا التحليل الحرب بوصفها تهديداً مباشرا للصناعة السعودية، بل يُعنى بظاهرة أدق كيف يُفضي تزامن الاضطراب الخارجي مع مسار الإصلاح الهيكلي الداخلي إلى تراجع هادئ في قرارات الاستثمار الصناعي إذا استمرت الاضطرابات الجيوسياسية، حتى حين تظل المؤشرات الكلية للإنتاج والتشغيل في نطاق مقبول.

ℹ︎

مؤشر تحت المجهر المؤشر الذي يجب متابعته ليس معدل استخدام الطاقة الإنتاجية الحالية بل معدل تجديد رأس المال الصناعي، بمعني آخر هل يشتري القطاع الخاص معدات جديدة أم يُشغّل الموجود حتى استنزافه؟ الفارق بين الإجابتين هو الفارق بين قطاع يخرج من هذه المرحلة أكثر تنافسية وقطاع يخرج منها بفجوة رأسمالية تستغرق عقداً لإغلاقها. الحل ليس تجميد الإصلاح، بل ربطه بآليات تمويل انتقالية تمنح المصنّعين النافذة الزمنية للتكيّف بدلاً من الانكماش الدفاعي. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |