|

|

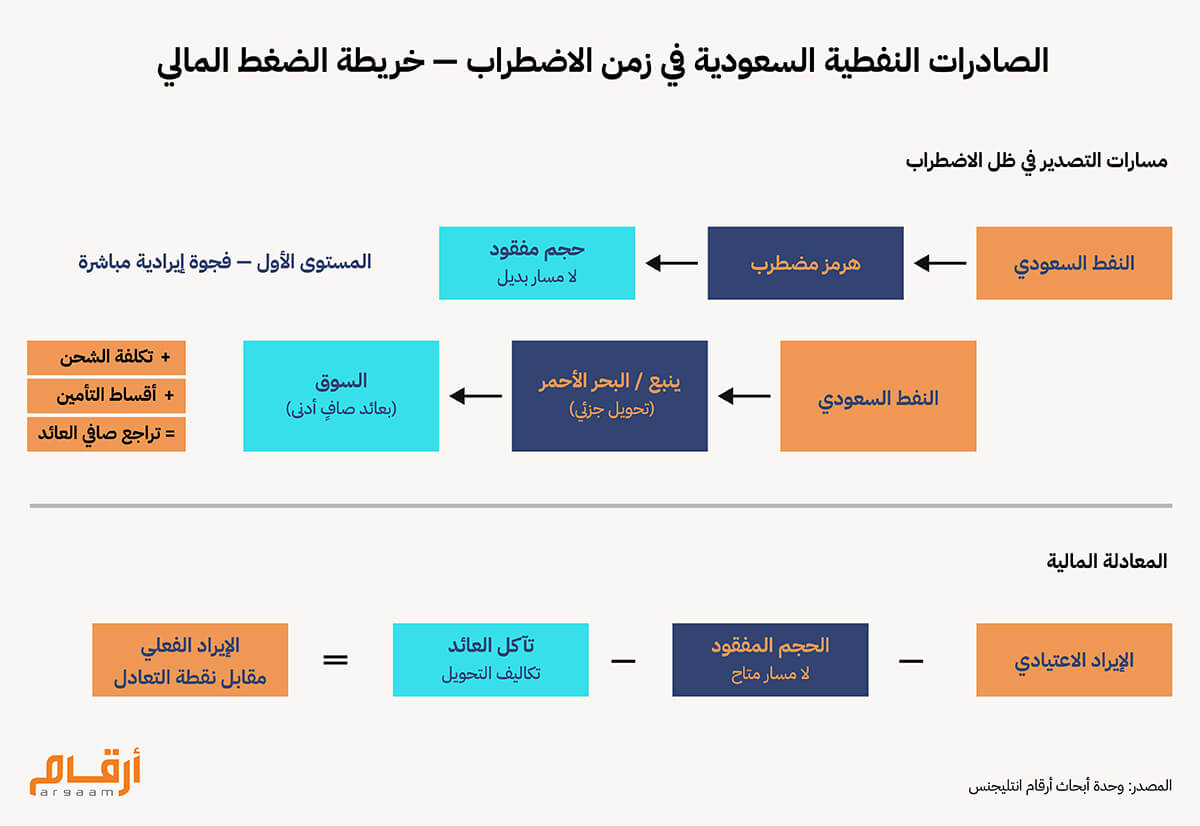

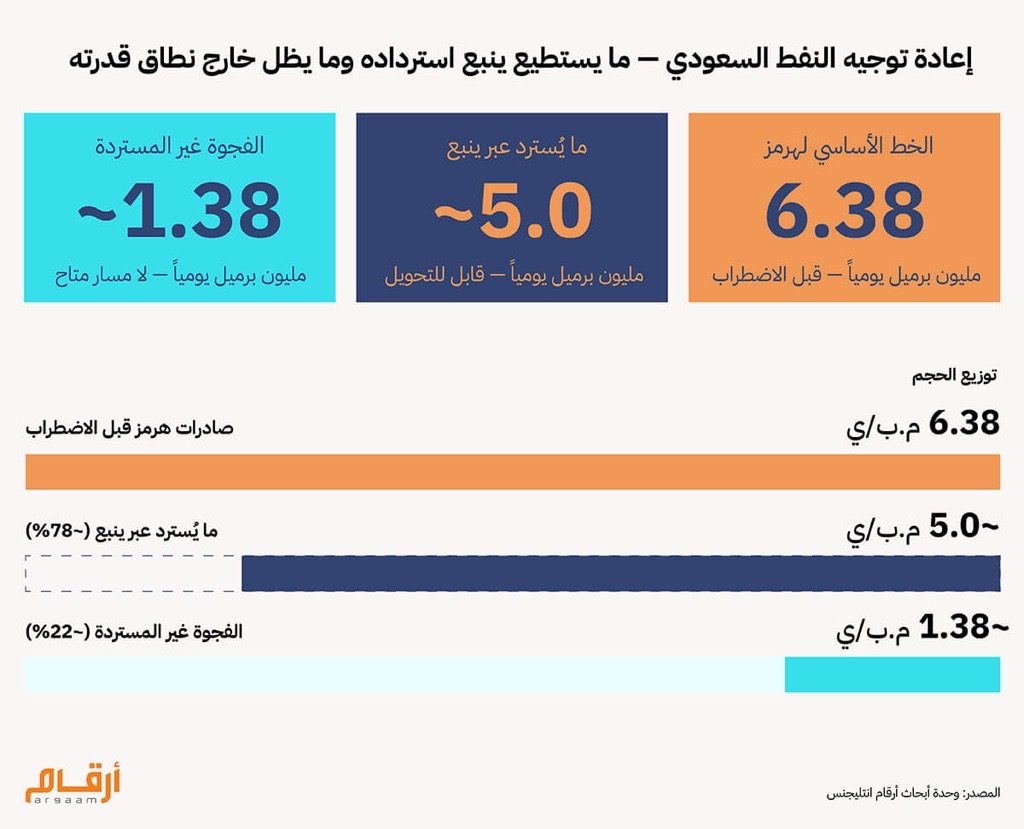

خط الأنابيب الشرقي-الغربي وميناء ينبع يمنحان المملكة هامشاً من المرونة، لكنهما لا يُشكّلان بديلاً كاملاً عن مضيق هرمز. فطاقتهما الاستيعابية لا تستوعب الحجم الكامل للصادرات النفطية، وتكلفة التشغيل في ظروف الاضطراب ترتفع، وعلاوات المخاطر التي يفرضها السوق في أوقات الأزمات تضغط على العائد الفعلي لكل برميل يُشحن. يتيح ميناء ينبع للمملكة تحويل جزء من صادراتها النفطية بعيداً عن مضيق هرمز، إلا أن هذا التحويل لا يُغطي الحجم الكامل للتدفقات المتأثرة، ويأتي في سياق ارتفاع تكاليف الشحن وأقساط التأمين التي تنعكس بدورها على صافي العائد النفطي. فالاضطراب لا يعيق وصول النفط إلى أسواقه، بل يُقلّص ما تُحققه هذه الصادرات من قيمة فعلية. وهذا التمييز جوهري في تحديد طبيعة التحدي، إذ ينقل التساؤل من مدى استمرارية الإمداد إلى مدى قدرة المالية العامة على استيعاب هذا الضغط. ومن هذا المنطلق، فإن الإطار التحليلي الأنسب لقراءة المشهد ليس توقعاً أحادي المسار، بل مصفوفة سيناريوهات تستند إلى متغيرين محوريين: المدة الزمنية للاضطراب، ومستوى أسعار النفط قياساً بنقطة التعادل المالي للمملكة — أي سعر البرميل الذي يُحقق التوازن بين إيرادات الميزانية ونفقاتها. ينطوي الأثر المالي على مستويين متمايزين. يتصل الأول بحجم الصادرات: فالكميات التي يتعذر تصديرها عبر أي من المسارين المتاحين تُفضي مباشرة إلى تراجع في الإيرادات لا يمكن تعويضه. ويتصل الثاني بقيمة ما يُصدَّر: فالبراميل التي تسلك المسار الغربي عبر ينبع تصل إلى أسواقها محمّلةً بتكاليف شحن وتأمين أعلى من المعتاد في ظروف الاستقرار، مما ينعكس سلباً على صافي العائد المتحقق. والتمييز بين هذين المستويين ضروري في أي تقييم دقيق. فتراجع الحجم مسألة حاسمة بطبيعتها — النفط إما يجد مساراً للتصدير وإما لا يجده. أما تآكل القيمة فمساره مختلف؛ إذ يتصاعد تدريجياً كلما امتد أمد الاضطراب وكلما أعادت أسواق التأمين تسعير المخاطر على مستويات أعلى. ولا يمكن الوصول إلى صورة مالية متكاملة دون معالجة كل مستوى من هذين المستويين بمنهجية مستقلة.  قبل الاضطراب، كانت المملكة العربية السعودية تُصدّر نحو 6.38 مليون برميل يومياً عبر مضيق هرمز. وفي حال تعطّل هذا المسار كلياً، يتيح خط الأنابيب الشرقي-الغربي وميناء ينبع تحويل نحو 5 ملايين برميل يومياً نحو أسواق التصدير الغربية — بما يعادل استرداد نحو 78 بالمئة من حجم الصادرات المتأثرة. ويبقى بعد ذلك نحو 1.38 مليون برميل يومياً خارج نطاق المسارات البديلة المتاحة. وتكشف هذه الأرقام عن معادلة ذات وجهين. فمن جهة، تُجسّد طاقة إعادة التوجيه مرونةً لوجستية حقيقية تحول دون تعطّل الصادرات بصورة كاملة. ومن جهة أخرى، تظل الفجوة غير المُستردّة — التي تبلغ قرابة ربع التدفقات الشرقية في ظروف الاستقرار — ذات ثقل مالي يستوجب الأخذ به في أي تقييم موضوعي للأثر الاقتصادي المحتمل.  ثمة جانب آخر في صورة ينبع يستحق التأمل. فبالنظر إلى بيانات الموانئ الرسمية لأرامكو، يتضح أن البنية التحتية لتحميل ناقلات النفط في ينبع ليست هي العائق الرئيسي في حد ذاتها. إذ يضم الطرف الشمالي للميناء أربعة أرصفة لتحميل الخام، تبلغ طاقة كل منها 130 ألف برميل في الساعة، فيما يضم الطرف الجنوبي ثلاثة أرصفة بطاقة 132 ألف برميل في الساعة لكل منها. وهذا يمثّل طاقة تحميل اسمية كبيرة نظريًا. غير أن القيود الحقيقية تكمن في مراحل أسبق في سلسلة الإمداد. فالحفاظ على مستويات تصدير مرتفعة عبر ينبع لفترة ممتدة يتوقف على ما يستطيع خط الأنابيب الشرقي-الغربي ضخّه باستمرار، وعلى قدرة التخزين والجدولة في الميناء على تحمّل الضغط المتصاعد، وعلى آليات توزيع الخام بين متطلبات التصدير واحتياجات التكرير المحلية. هذه هي المتغيرات التي تحدد السقف الفعلي للطاقة التشغيلية، لا عدد الأرصفة وحده. إذن، ينبع يؤدي دوراً تثبيتياً حقيقياً في أي سيناريو اضطراب جيوسياسي. غير أنه يظل في نهاية المطاف منفذاً بطاقة محدودة، لا منظومة تصدير بديلة قادرة على استيعاب الحجم الكامل للتدفقات الشرقية على المدى المستدام.

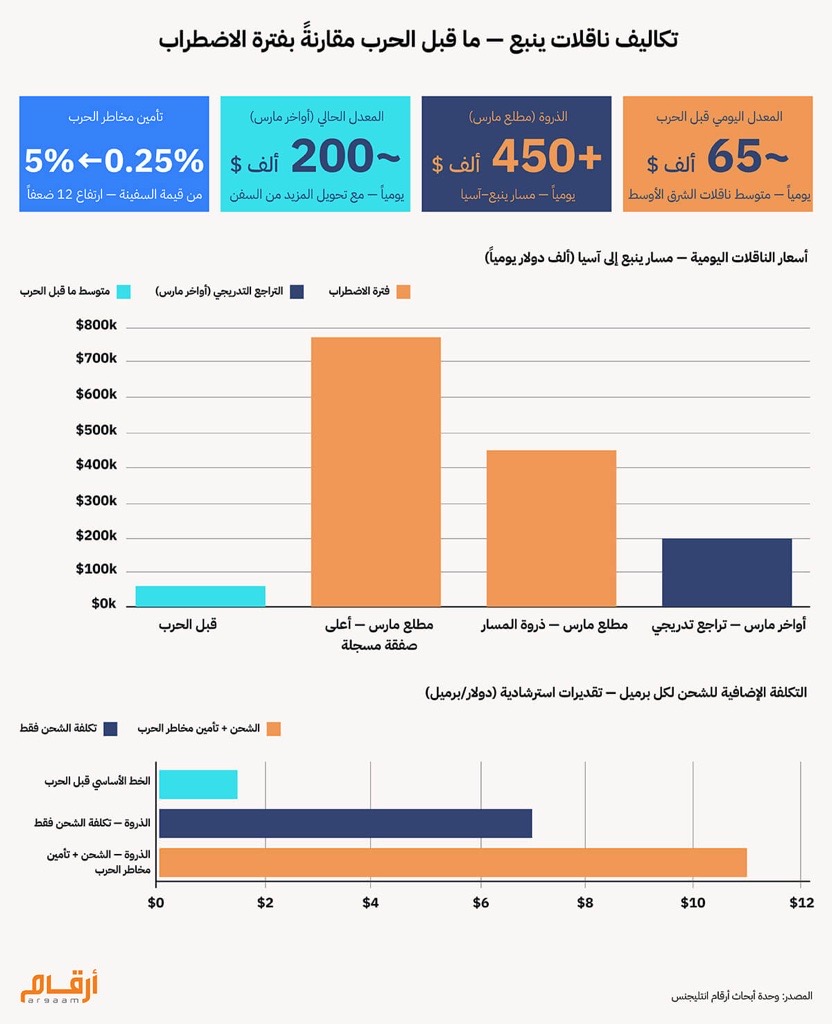

🔎 حساب مسار التصدير البديل بلغت أسعار ناقلات النفط على مسار ينبع–آسيا أكثر من 450 ألف دولار يومياً في مطلع مارس — أي ما يزيد على ثلاثة أضعاف المتوسط المعتاد لرحلات الشرق الأوسط قبل اندلاع الحرب. بل وسجلت إحدى الرحلات كلفة قياسية بلغت 770 ألف دولار لليوم في منتصف الشهر الأول للحرب. وبعد أن حوّلت المزيد من السفن مساراتها نحو البحر الأحمر، تراجعت الأسعار إلى نحو 200 ألف دولار يومياً في الأسابيع التالية، بيد أن هذا المستوى المنخفض نسبياً يظل أعلى بكثير من الأوضاع الاعتيادية. تحمل الناقلة الكبيرة للخام ما بين 1.9 و2.2 مليون برميل، وتستغرق الرحلة من ينبع إلى آسيا ما بين 25 و35 يوماً. وعند مستويات الذروة، تتراوح التكلفة الإجمالية للرحلة بين 11 و16 مليون دولار للناقلة الواحدة، مما يعني تكلفة شحن إضافية تتراوح بين 5 و8 دولارات للبرميل مقارنةً بالأوضاع السابقة للاضطراب — وذلك لنقل النفط ذاته عبر مسار بديل. ويُضاف إلى ذلك عبء تأمين مخاطر الحرب. إذ ارتفعت الأقساط من نحو 0.25 بالمئة من قيمة السفينة إلى ما يصل إلي 3 بالمئة — أي ما يعادل اثني عشر ضعفاً. وحين تُحتسب هذه التكلفة إلى جانب ارتفاع أسعار الشحن، قد يتجاوز إجمالي العبء الإضافي على كل برميل محوَّل حاجز 9 إلى 11 دولاراً. ومن هنا يتضح أن المعادلة المالية في أوقات الاضطراب لا تقتصر على حجم ما يُصدَّر من نفط، بل تمتد إلى ما يتبقى فعلياً من قيمة كل برميل بعد أن تستقطع منه تكاليف الوصول إلى السوق.

ℹ︎

هذه تقديرات استرشادية مستندة إلى بيانات السوق المُتاحة، لا أرقام رسمية صادرة عن الحكومة السعودية.  هذه السيناريوهات ليست توقعاً لمسار بعينه، بل هي أداة تحليلية تُبيّن كيف يتصاعد الضغط المالي حين يتحرك متغيران في آنٍ واحد: مدة الاضطراب، وموقع أسعار النفط من نقطة التعادل المالي للمملكة. وقد قدّر صندوق النقد الدولي هذه النقطة بما يتراوح حول منتصف التسعينيات من الدولار للبرميل. وتتألف التكلفة الكلية من شقّين. الأول يتعلق بعبء إعادة التوجيه، وهو ما تُضيفه تكاليف الشحن والتأمين على كل برميل يسلك مسار ينبع، ويتراوح وفق بيانات السوق المتاحة بين 0.96 و1.11 مليار دولار شهرياً في السيناريو المحافظ، وبين 1.43 و1.65 مليار دولار في سيناريو الضغط الحاد. والثاني يتعلق بالحجم غير المُصدَّر أصلاً، وهو البراميل التي لا تجد أي مسار متاح. وعند تقييمها بأسعار تتراوح بين 75 و95 دولاراً للبرميل، تبلغ الإيرادات المفقودة من هذه الفجوة وحدها ما بين 3.1 و3.9 مليار دولار شهرياً. ومجتمعاً، يتراوح الضغط المالي الإجمالي بين 4.1 و4.8 مليار دولار شهرياً في سيناريو الأسعار المنخفضة، وبين 4.9 و5.6 مليار دولار في سيناريو الأسعار المرتفعة. هذه تقديرات استرشادية لا أرقام رسمية، غير أنها تُجسّد حجم الضغط الذي يتراكم مع كل أسبوع يمتد فيه الاضطراب الجيوسياسي الراهن.

🎯 خاتمة حين تبقى أسعار النفط فوق نقطة التعادل المالي، يظل الاضطراب القصير — الذي لا يتجاوز ثلاثة أشهر — في نطاق ما يمكن استيعابه. فالأسعار المرتفعة تعوّض جزءاً من الإيرادات المفقودة، وتمتلك المملكة أدوات متعددة لتغطية التكاليف الإضافية، من إيرادات نفطية أعلى وسحب من الاحتياطيات واللجوء إلى أسواق الاقتراض عند الضرورة القصوى. وإذا امتد الاضطراب بين ثلاثة أشهر وتسعة، فالتوازن المالي قائم، لكنه يستهلك رصيداً من الاحتياطي لا يتجدد بالوتيرة ذاتها. فكل شهر يمر يُضيف فجوة جديدة في الإيرادات فوق ما سبقه، وتكاليف الشحن تتراكم بدورها، فيضيق هامش المرونة المالية. وما إن يتخطى الاضطراب تسعة أشهر، تفقد الأسعار المرتفعة قدرتها على استيعاب الأثر المتراكم وحدها. عندها لا تعود المسألة إدارةً لأزمة طارئة، بل تصبح مراجعةً فعلية للأولويات: ما الذي يمكن الإبقاء عليه، وما الذي يستوجب إعادة النظر في تمويله. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |