|

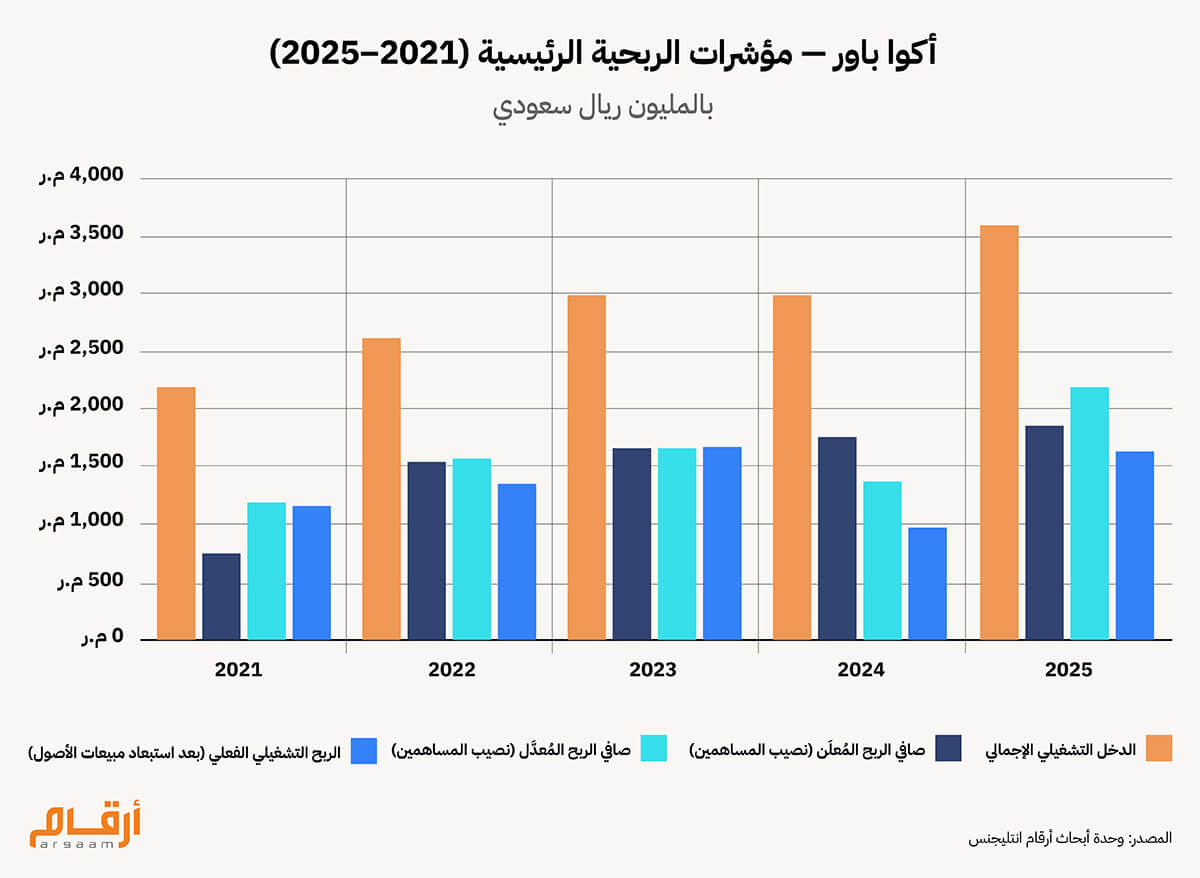

منذ إدراج أسهمها في تداول عام 2021، تُظهر أكوا باور نمواً متواصلاً في أرباحها المُعلَنة. وتبدو هذه الأرقام للوهلة الأولى مؤشراً على أداء واعد، غير أن تفكيك هذه الأرقام إلى مكوناتها الأساسية يُضيف بُعداً تحليلياً مهماً لأي تقييم موضوعي. والسؤال الذي يسعى هذا التحليل من أرقام انتليجنس الإجابة عليه هو: هل يعكس تحسّن مؤشرات ربحية أكوا باور تقدماً في صميم عملياتها من توسع في الطاقة المُباعة، وتحسّن في هوامش ربح المشاريع، وتدفقات نقدية من نشاطها الأساسي، أم أن جزءاً من هذا التحسن يعود إلى قرارات إدارة الأصول وبيع حصص في مشاريع الشركة، وهي عوامل قد تُسهم في رفع الأرقام المُعلَنة دون أن تعكس بالضرورة تحسناً مماثلاً في أداء العمليات اليومية؟ وتُتيح أربع سنوات من القوائم المالية المدققة الصادرة منذ الطرح العام لأكوا باور قدراً وافياً من البيانات للإجابة عن هذا السؤال على أسس موضوعية.  نفهم من تلك البيانات أن الدخل التشغيلي الإجمالي حافظ على مسار تصاعدي منتظم، إذ ارتفع من 2,193 مليون ريال عام 2021 إلى 3,594 مليون ريال عام 2025. أما صافي الربح المُعلَن، فقد تضاعف أكثر من مرتين، من 759 مليون ريال عام 2021 إلى 1,852 مليون ريال عام 2025. وفيما يخص صافي الربح المُعدَّل، بعد حذف البنود الاستثنائية غير المتكررة، فقد شهد تراجعاً كبيرًا عام 2024 إلى 1,373 مليون ريال، قبل أن يقفز إلى 2,196 مليون ريال عام 2025. غير أن الشريط الأكثر دلالة هو الربح التشغيلي الفعلي بعد استبعاد مبيعات الأصول، إذ يعكس ما أنتجته عمليات الشركة الأساسية فعلاً — من تشغيل محطات الطاقة والمشاريع — دون احتساب ما جنته من بيع حصص أو أصول. وفي عام 2024، هبط هذا الرقم بشكل لافت إلى 971 مليون ريال، وهو فارق كبير عن صافي الربح المُعلَن البالغ 1,757 مليون ريال في العام ذاته. هذا الفارق يكشف أن جزءاً مهما من أرباح 2024 المُعلَنة لم يأتِ من بيع الكهرباء، بل من بيع الأصول. وبحلول عام 2025 استعاد هذا المؤشر بعض عافيته ليصل إلى نحو 1,632 مليون ريال، وإن ظل دون مستوى صافي الربح المُعدَّل للعام نفسه، مما يشير إلى أن عمليات إعادة تدوير الأصول لا تزال تؤدي دوراً محورياً في تشكيل الصورة الربحية للشركة. حين تحسب أكوا باور ربحها المُعدَّل — وهو الرقم الذي تقدمه بوصفه مقياساً أكثر دقة لأداء أعمالها — فإنها تستبعد منه بنوداً معينة تعتبرها غير متكررة. غير أن المكاسب الناجمة عن بيع حصص في شركات المشاريع لا تندرج ضمن تلك البنود المستبعدة. إذ تصنّف طريقة الشركة المحاسبية هذه المعاملات باعتبارها جزءاً من مسار أعمالها الاعتيادية، مما يعني أنها تُدرج ضمن خط الربح المُعدَّل جنباً إلى جنب مع إيرادات توليد الكهرباء. ففي عام 2022، باعت أكوا باور حصة بنسبة 49% في محطة سيرداريا للطاقة في أوزبكستان، وسجّلت مكسباً نقدياً بلغ 236 مليون ريال سعودي. وبموجب إطار التصنيف المحاسبي المعتمد لدى الشركة، ظل هذا المكسب مُدرجاً ضمن رقم الربح المُعدَّل لذلك العام، دون أن يُعامَل بوصفه بنداً استثنائياً.

ℹ︎

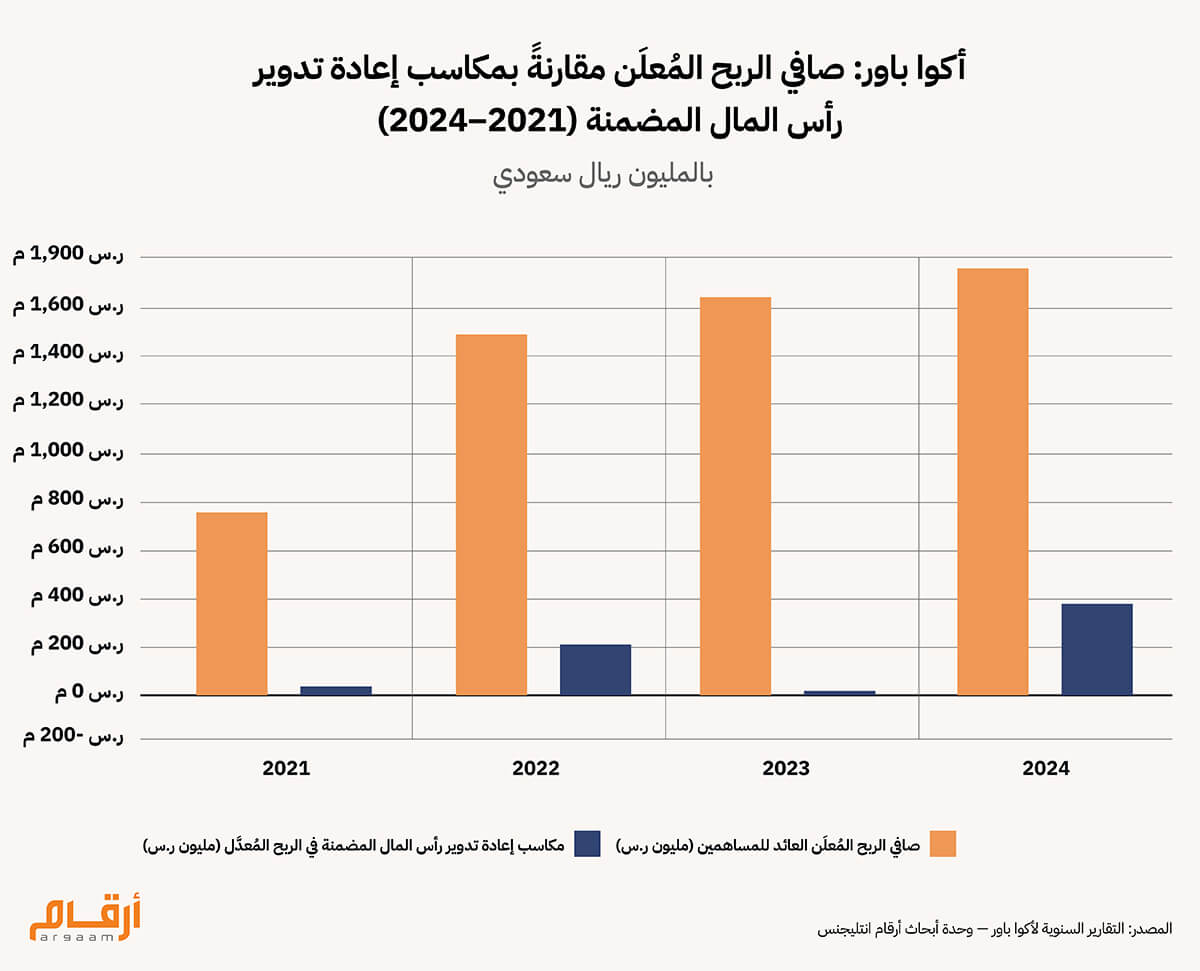

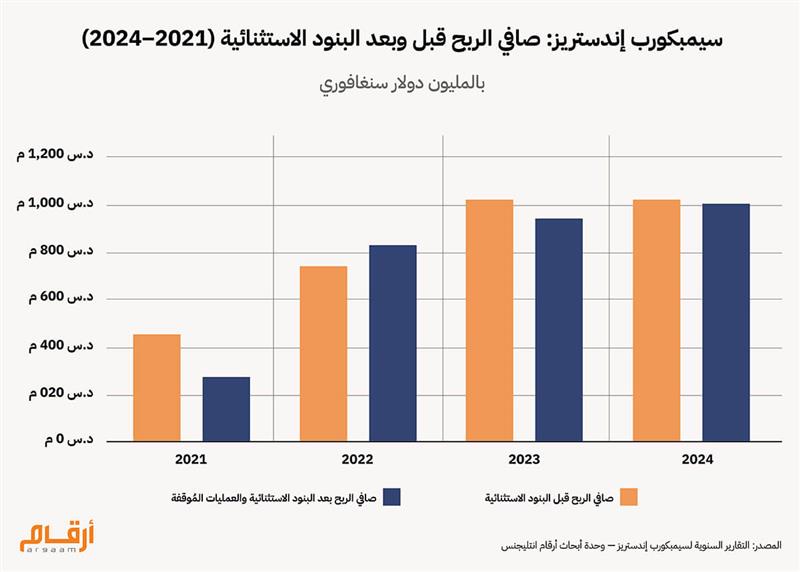

الربح المُعدّل بين التشغيل وبيع الأصول يلزم التنويه أن هذا النهج المحاسبي يندرج ضمن الممارسات المعمول بها في شركات البنية التحتية كثيفة الأصول، إذ تُعدّ إدارة المحفظة الاستثمارية وإعادة توظيف رأس المال في هذا النوع من الأعمال نشاطاً استراتيجياً متكرراً لا استثناءً طارئاً. بيد أن تحليلنا يلفت الانتباه إلى أن مفهوم الربح المُعدَّل كما تُعرّفه أكوا باور أوسع مما يستخدمه بعض المستثمرين مرجعاً لقياس الأداء. فثمة من يستبعد المكاسب الناجمة عن بيع الأصول حين يريد قياس ما تكسبه الشركة من نشاطها الفعلي — أي من تشغيل محطات الطاقة وتوليد الكهرباء، بمعزل عن أي صفقات مالية. في حين تُبقي أكوا باور على هذه المكاسب داخل رقمها المُعدَّل للربح. والأمر ليس مسألة صواب وخطأ، بل مسألة منهجية قياس، والمستثمر الذي يستوعب هذا الفارق يملك أداةً تحليليةً أكثر دقةً في الحكم على الطاقة الربحية الحقيقية للشركة. تُظهر بيانات أكوا باور منذ طرحها العام عام 2021 أن مكاسب إعادة تدوير الأصول لم تكن ذات حضور ثابت في الأرباح المُعلَنة، بل تفاوتت تفاوتاً ملحوظاً من عام إلى آخر. ففي عام 2022 شكّلت نحو 15% من صافي الربح المُعلَن، وارتفعت إلى نحو 20% عام 2024، في حين كانت هامشية في عامَي 2021 و2023. وهذا التفاوت في حد ذاته يدعو إلى قراءة هذه المكاسب بوصفها بنداً غير منتظم، لا مصدراً ثابتاً للدخل، كما يتضح من الرسم البياني أدناه. أما بيانات عام 2025، فقد استُبعدت من هذه المقارنة وللحفاظ على دقة التحليل، ولسبب منهجي محدد، فقد غيّرت أكوا باور في تقريرها لعام 2025 طريقة تصنيف مكاسب إعادة التدوير والإفصاح عنها، مما يجعل المقارنة المباشرة مع الأعوام السابقة غير متكافئة.  ولا تقتصر البنود غير المتكررة الجديرة بالاهتمام عند تقييم أرباح أكوا باور المُعدَّلة على مكاسب بيع الحصص وحدها. ففي عام 2025، الذي سجّلت فيه الشركة أعلى أرباح مُعدَّلة في تاريخها، تضمّنت القوائم المالية ما يزيد على مليار ريال سعودي مُصنَّفاً تحت بند إيرادات تشغيلية أخرى. ومن هذا المبلغ، يتجاوز 500 مليون ريال مكاسب ناجمة عن مطالبة تأمينية وتسوية قانونية، وهما لا يتسمان بطبيعة متكررة بحكم طبيعتهما، إذ يرتبطان بأحداث بعينها لا بالنشاط التشغيلي الاعتيادي. أما في عام 2024، فتبرز ملاحظة من زاوية مختلفة. إذ ظل تخفيض بقيمة 130 مليون ريال في تكاليف التمويل مُدرجاً ضمن الربح المُعدَّل، في حين جرى استبعاد مكسب إعادة هيكلة الديون البالغ 368 مليون ريال منه. وقد عومِل البندان بصورة مختلفة في إطار دورة إعداد التقارير ذاتها، وهو ما يستدعي الانتباه من الناحية التحليلية، إذ لا يتبع تحديد ما يُدرج أو يُستبعد من الربح المُعدَّل مبدأً موحداً ثابتاً عبر جميع السنوات وجميع البنود.  تُمثّل شركة سيمبكورب إندستريز المدرجة في بورصة سنغافورة، والعاملة في قطاع الطاقة عبر أسواق آسيا والشرق الأوسط، إطاراً مرجعياً مفيداً لفهم كيفية تعامل أكوا باور مع مكاسب إعادة تدوير الأصول قياساً بالممارسات السائدة في القطاع دوليا. كلتا الشركتين تُعيد تدوير الأصول بوصفه نشاطاً استراتيجياً متكاملاً. بيد أن سيمبكورب تنتهج أسلوباً مغايراً في الإفصاح، إذ تُصنّف مكاسب بيع الأصول بنوداً استثنائية وتُفصح عنها بمعزل عن الإيرادات التشغيلية المتكررة، مما يُتيح للمستثمر رؤية مباشرة لأداء الأعمال الأساسية. والفارق بين الشركتين ليس في طبيعة النشاط، بل في منهجية العرض. فبينما يستطيع مستثمر سيمبكورب تحديد الأرباح التشغيلية المستدامة بيسر ووضوح، يحتاج مستثمر أكوا باور إلى التعمق في مكوّنات رقم الربح المُعدَّل للوصول إلى تقييم مماثل، وهو أمر يستحق الإشارة إليه عند المقارنة بين الشركتين.

ملاحظة: الفجوة الكبيرة بين الشريطين في عام 2021 تعكس حدثًا استثنائيًا لم يتكرر، وهو انفصال شركة سيمبكورب مارين عن المجموعة، الذي استُبعد من أرقام الربح الأساسية. ومنذ عام 2022، تضيّق الفارق بين الشريطين بشكل واضح، مما يعني أن البنود الاستثنائية لم تعد تؤثر تأثيراً يُذكر على الأرباح المُعلَنة، وأصبحت الإيرادات التشغيلية المتكررة هي المحرك الرئيسي للنتائج السنوية.

🎯 خاتمة تُظهر البيانات المالية لشركة أكوا باور منذ إدراجها في السوق المالية نمطاً لافتاً، إذ أسهمت عمليات بيع الأصول وإعادة التمويل بصورة منتظمة في دعم الأرباح المُعلنة. فبين عامَي 2022 و2024، بلغت المكاسب الناتجة عن هذه العمليات نحو 642 مليون ريال (وفقًا لتقارير الشركة السنوية التي اطلعنا عليها)، ووصلت في بعض السنوات إلى ما يقارب ربع إجمالي الأرباح المُعلنة. واللافت أن هذه المكاسب أُدرجت ضمن الأرباح المعدَّلة دون تمييزها كبنودٍ استثنائية، وهو ما يجعلها جزءاً من الأرقام التي يستند إليها المستثمرون في الحكم على الأداء المتكرر للشركة. ولا يُقصد بهذا التوصيف أي طعنٍ في سلامة الإفصاح المالي مطلقًا، إذ تُعدّ إعادة تدوير رأس المال ممارسةً مشروعةً وشائعةً في قطاع البنية التحتية وفي دول عدة. بيد أن حجم هذه المساهمات وتكرارها يدعوان إلى التمييز الدقيق بينها وبين الأرباح التشغيلية الأساسية عند تقييم الأداء الفعلي لأي شركة. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |