|

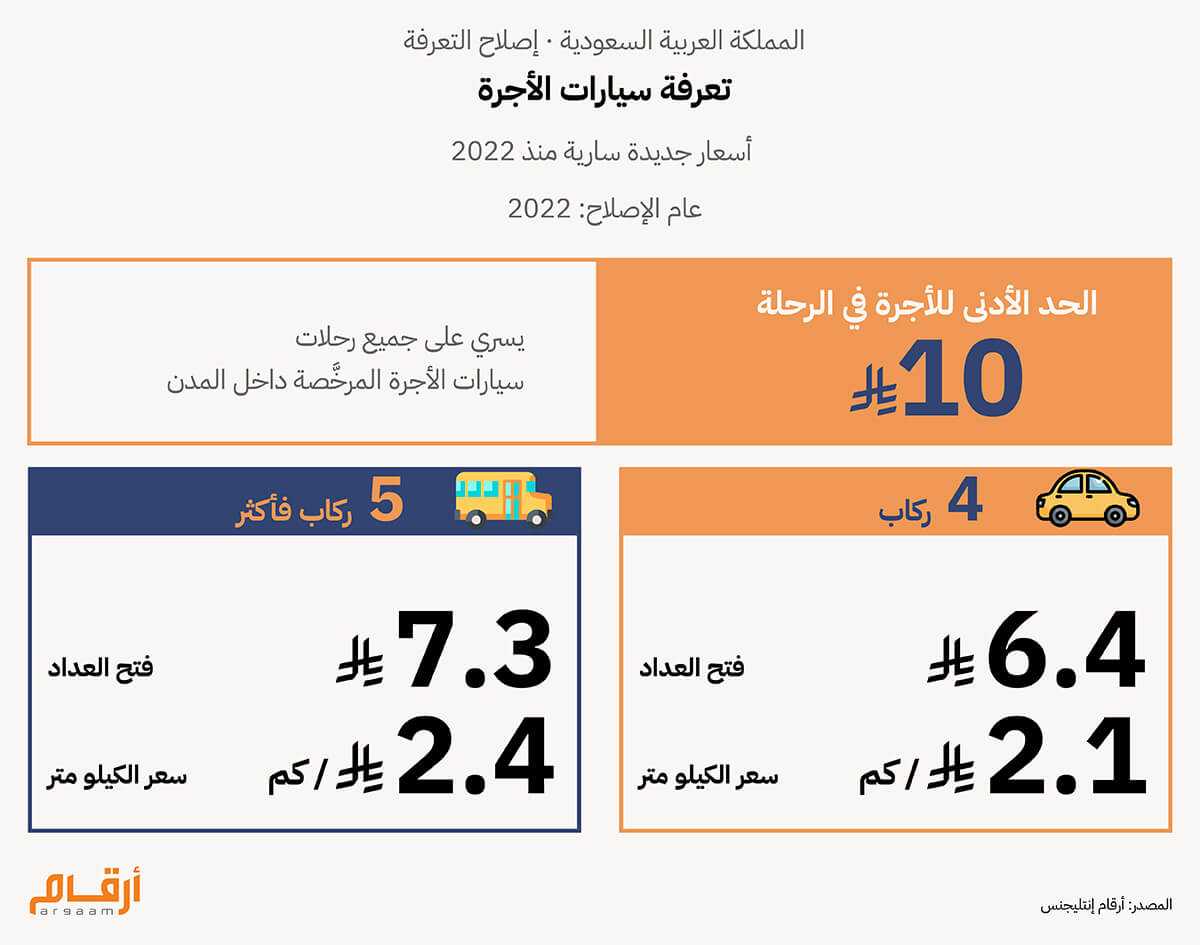

لم يقتصر تراجع قطاع سيارات الأجرة المرخَّصة في المملكة العربية السعودية على ضغوط تنافسية في الأسعار بسبب المنافسة مع منصات النقل التشاركي، إذ يمتد التحوُّل الحقيقي إلى ما هو أعمق من ذلك. وحلَّ محلَّها التسعير الخوارزمي، وتحديد الركاب الذين يتواجدون على نفس المسار، وربط الركاب بأقرب سائق متاح بشكل فوري وتلقائي، وهي آليات يعجز المشغلون التقليديون عن محاكاتها، لأن البنية التنظيمية ذاتها لا تُتيح لهم ذلك. ويكتسب تعديل التعرفة الصادر عام 2022 أهمية في سياق هذا التحليل من أرقام انتليجنس، إذ يؤكد أن الجهات التنظيمية أدركت الفجوة التسعيرية وسعت إلى معالجتها. غير أن حدود هذا الإصلاح تكشف بدقة عن صحة المعضلة الهيكلية التي يرتكز عليها تحليلنا؛ فرفع سعر فتح العداد والتعرفة الكيلومترية لا يعدو كونه تدخلا في متغير واحد من معادلة أعادت منصات النقل التشاركي صياغتها من أساسها. والأجدر بالتحليل المتعمق هو ما لم يمسَّه هذا التعديل. فهو لم يمنح المشغلين المرخَّصين صلاحية التسعير الديناميكي، إذ لا يزالون مقيَّدين بتعرفة ثابتة بصرف النظر عن مستويات الطلب، في حين تتكيَّف المنصات مع السوق لحظةً بلحظة، لا سيما أنها تستأثر بعائدات ساعات الذروة التي أصبح العديد من سائقي التاكسي التقليدي محرومين منها. كما أن التعديل لم يعالج جمود التوزيع الجغرافي في استخدام التاكسي المرخص، ولم يُخفِّف من أعباء تراخيص المركبات في حد ذاتها. والأهم من ذلك، أنه لم يتطرق إلى التحوُّل في سلوك المستخدم، فالركاب الذين هجروا سيارات الأجرة التقليدية بدءا من دخول أول منصة للنقل التشاركي في المملكة عام 2014 لم يفعلوا ذلك في المقام الأول هربا من ارتفاع الأسعار، بل انجذابا إلى ما توفره المنصات من دفع إلكتروني، وتتبُّع بالخرائط، وتقييم للسائقين، وضمان التوافر الفوري، وهي مزايا لا يملك أي تعديل تعرفي في أي دولة القدرة على استعادته.  وبعد شرح هذه الخلفية الموجزة للهيكل الاقتصادي لمنصات النقل التشاركي، يستحق فرض رسوم إضافية طفيقة لا تتجاوز ريال واحد فقط لكل رحلة، بحسب اقتراحنا، دراسةً جادة من قِبَل صانعي القرار، على أن يُوجه العائد إلى صندوق تعويض مخصَّص لسائقي سيارات الأجرة المرخَّصة والذين يحافظون على الصيانة الدورية لسياراتهم. ثمة إشكالية زمنية أخرى لا يملك أي تعديل للتعرفة القدرة على تجاوزها. فبحلول عام 2022، كانت منصات النقل القائمة على التطبيقات قد أمضت قرابة عقد كامل في ترسيخ عادات الركاب، وبناء شبكات السائقين، وتطوير البنية التحتية لتحديد الموقع الجغرافي عبر الأقمار الصناعية في كبرى المدن. وهذا الحضور المتجذِّر لا يتبدَّد حين يُعدِّل منافسٌ أسعاره، فالركاب الذين اعتادوا حجز رحلاتهم عبر هواتفهم، وتتبُّع وصول السيارة، والدفع إلكترونياً، لن يستعيدهم تعديل في سعر العداد. غير أننا نستعرض أيضا تجربة تاكسي دبي، وهي أن المنافسة مع منصات التنقل الرقمي لا تعني بالضرورة الخسارة — شريطة أن تُعاد صياغة العلاقة بين التاكسي التقليدي وهذه المنصات من الأساس. كيف جرى ذلك؟ وما الذي يجعل هذا النموذج قابلاً للاستلهام في السياق السعودي؟ هذا ما يتناوله الجزء الأخير من هذا التحليل.

💸 يعمل أكثر، لكنه يكسب أقل لا يقتصر الضرر الاقتصادي الذي يلحق بسائقي سيارات الأجرة التقليدية على خسارة الركاب لصالح المنصات، بل يمتد إلى فترات الانتظار بين الرحلة والأخرى. فسائق التاكسي المرخَّص الذي بات يُنجز رحلات أقل لا يكتفي بتحصيل دخل أدنى؛ إذ تتواصل تكاليفه الثابتة، من وقود واستهلاك للمركبة ورسوم ترخيص، في التراكم. وكلما استأثرت منصات النقل بحصة أكبر من رحلات المدن، اضطر السائقون التقليديون إلى قضاء وقت أطول في التجوال أو الانتظار بحثا عن زبون قد لا يأتي، فيدفعون ثمن العمل، في هيئة التكاليف الثابتة، دون أن يجنوا عائده. ولغة الأرقام لا ترحم. فالسائق الذي كان يُنجز اثنتي عشرة رحلة يومياً بمتوسط أجرة 25 ريالا كان يحقق 300 ريال إيرادات إجمالية. فإذا أفضت المنافسة مع منصات النقل إلى خفض ذلك إلى سبع رحلات، تهوي الإيرادات إلى 175 ريالا، أي بانخفاض يبلغ 42%. فيما تبقى تكاليفه الثابتة اليومية البالغة نحو 80 إلى 100 ريال على حالها دون تغيير. ساعات الفراغ ليست محايدة؛ إنها مُكلِفة. فكل كيلومتر يقطعه السائق دون راكب هو تكلفة بلا مقابل.  وحين تتراجع عائدات الرحلة، لا يلجأ السائقون إلى تقليص ساعات عملهم، بل يمدُّونها. والدافع وراء ذلك منطقي في ظاهره: إذا كانت كل رحلة تدرّ أقل، فلا بد من رحلات أكثر للوصول إلى الدخل اليومي ذاته. لكن الساعات الإضافية على الطريق لا تُعيد الأرباح بالقدر ذاته الذي تستنزفه؛ بل تُخفِّفها. فالسائق الذي يعمل أربع عشرة ساعة بدلاً من عشر سعياً لاسترداد ما فاته لا يكسب أكثر في الساعة، بل يكسب أقل، فيما ترتفع تكاليف الوقود، ويتسارع استهلاك المركبة. والمثال العملي يُوضح الصورة أكثر. السائق الذي كان يحقق 300 ريال في عشر ساعات — أي 30 ريالاً في الساعة — وبات يحصّل 175 ريالاً في المدة نفسها، يجد نفسه أمام خيارَين لا ثالث لهما: إما القبول بالخسارة، وإما إطالة نوبة عمله. فإن مدَّها إلى أربع عشرة ساعة ليقترب من 280 ريالاً، يكون عائده الساعي قد انحدر من 30 ريالاً إلى 20 ريالاً، فيما ارتفعت تكاليف تشغيله مع كل ساعة إضافية قضاها على الطريق. بذل جهداأكبر، وأنهك مركبته أسرع، ومع ذلك لم يستعد دخله السابق.

🚕 ريال واحد على كل رحلة رسم إضافي بسيط، ولنقل ريال واحد فقط، على كل رحلة نقل تشاركي — لا يكاد يُحسّه معظم الركاب، غير أنه يتحوَّل إلى رقم ذي شأن حين يتراكم — قد يُموِّل تعويضات مباشرة لسائقي سيارات الأجرة المتضرِّرين من منافسة منصات النقل التشاركي. والمنطق هنا سليم في بنيته: المعاملة التي تُولِّد الضرر هي التي تموِّل العلاج. والعمل الحقيقي يكمن في التصميم: كم تبلغ نسبة الرسم، ومن تشمله، وكيف تُهيكَل المدفوعات. وهذه مسائل قابلة للحل. الأهم من ذلك أن الآلية قائمة، والمسوِّغ واضح، والتكلفة على الراكب لا تكاد تُذكر. أنجزت منصات النقل التشاركي في المملكة العربية السعودية 80.5 مليون رحلة خلال عام 2024، محقِّقةً إيرادات بلغت 2.3 مليار ريال. وأهمية هذه الأرقام أنها تحوِّل مقترح الرسم الإضافي من مبدأ نظري إلى حساب قابل للاختبار: ريال واحد على كل رحلة كان سيُنتج 80.5 مليون ريال في عام 2024 وحده، دون أن يمسَّ اقتصاديات المنصات أو يُؤثِّر تأثيراً يُعتدّ به في سلوك الركاب. فرسم إضافي قدره ريال واحد لن يُغيِّر طريقة تسعير أوبر أو كريم لخدماتهما، ولا آلية إدارتهما للسائقين، ولا طبيعة المنافسة فيما بينهما. نموذج أعمالهما يبقى سليماً دون أدنى مساس. أما الركاب، فمن يدفع 25 ريالاً للرحلة سيدفع 26 ريالاً. وهذا الفارق أقل بكثير من أن يدفعه إلى التخلي عن التطبيق والبحث عن بديل. الطلب يبقى راسخاً. ورسم ريال واحد للرحلة سيُدرّ نحو 80 مليون ريال سنوياً، وريالان نحو 160 مليوناً، وثلاثة ريالات نحو 240 مليون ريال. وحين يُوزَّع مبلغ الـ 80 مليون ريال على شريحة سائقي سيارات الأجرة المرخَّصين، فهو لن يعوِّض السائق عن كامل ما فقده من دخل، وهذا ليس هدفه أصلاً. فإذا وُزِّع على 50,000 سائق، بلغ نصيب كل منهم نحو 1,600 ريال سنوياً تقريببا، وإذا اقتصر على 20,000 سائق ارتفع إلى 4,000 ريال. والرقم الدقيق رهين بعدد المستحقين ممن تنطبق عليهم الشروط التنظيمية، بيد أن هذا الحل هو للدعم ولا يعتبر راتب بديل.

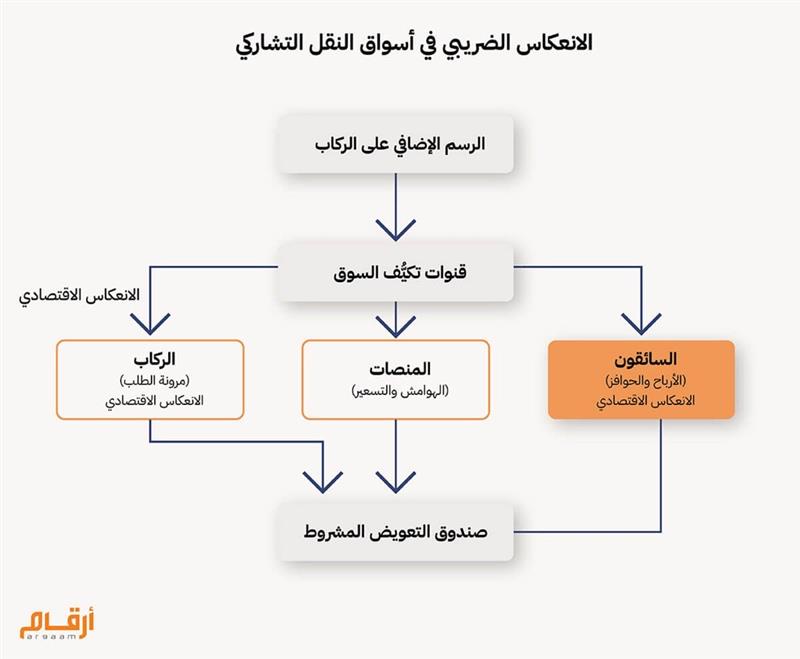

⁉️ من يدفع فعلا؟ احتساب حجم ما قد يجمعه صندوق التعويض هو الشق الأيسر من هذه الاستراتيجية المقترحة. أما السؤال الأصعب فيتعلق بما يجري بعد ذلك: حين يدخل الرسم الإضافي منظومة النقل التشاركي، تتولى قوى السوق — لا النية التنظيمية — تحديد من يتحمَّل عبئه في نهاية المطاف. حين تفرض الحكومة رسماً على معاملة ما، فهي تحدد على الورق من يدفعه — غير أن الأسواق لا تلتزم دائماً بهذا التوجيه. فالرسم المفروض رسمياً على الركاب قد ينتهي به المطاف محمَّلاً على المنصات، التي تلجأ في هدوء إلى تخفيض عمولات السائقين للحفاظ على هوامش أرباحها. وتحليل الانعكاس الضريبي ليس سوى منهجية لتتبُّع أين يستقر العبء فعليا بعد أن يُعدِّل كل طرف في السوق سلوكه.  يشرح هذا المخطط مسار الرسم الإضافي المفروض على الركاب منذ لحظة دخوله السوق. يُفرض الرسم رسميا على الركاب في المرحلة الأولى. غير أنه قبل أن يصل إلى أي صندوق تعويض بشروط تنظيمية، يمر عبر ما يُسمِّيه المخطط بـ قنوات تكيُّف السوق — أي أن السوق يُعيد تشكيل من يتحمَّل التكلفة فعليا. ثمة ثلاثة أطراف قادرة على استيعاب هذا العبء. فقد يدفع الركاب أكثر إذا صمد الطلب، غير أن الطلب في قطاع النقل التشاركي حساس للسعر، مما يجعل المنصات عُرضة لخسارة الحجوزات إذا ارتفعت الأسعار بصورة كبيرة. وبإمكان المنصات حماية أسعارها أمام الركاب عبر ضغط هوامشها في صمت، أو — والأرجح — تقليص حوافز السائقين وعمولاتهم. أما السائقون فيستوعبون العبء من خلال تآكل أرباحهم، دون أن يلحظ الراكب أي تغيير في الأجرة التي يدفعها. لذا، فقد يكون السائق هو الحلقة الأضعف في تلك المنظومة إذا ما يتم ضبط التسعير رسميا بقوانين ذات صلة.

🇦🇪 نموذج تاكسي دبي دبي سلكت مساراً مختلفاً في التعامل مع اضطراب قطاع سيارات الأجرة. فبدلاً من النظر إلى تطبيقات التنقل باعتبارها تهديداً خارجياً للتاكسي التقليدي، عمدت إلى دمج سيارات الأجرة المرخصة في منظومة الاقتصاد الرقمي ذاتها. في عام 2019، أطلقت هيئة الطرق والمواصلات في دبي بالشراكة مع كريم مشروعاً مشتركاً أُطلق عليه هلا، أتاح للمستخدمين حجز سيارات الأجرة الرسمية عبر تطبيق كريم. وفي العام نفسه، نقلت الهيئة خدمات حجز وتوزيع سيارات الأجرة بالكامل إلى منصة هلا، محوّلةً بذلك جزءاً كبيراً من الطلب على التاكسي من نموذج الاستيقاف في الشارع والحجز الهاتفي إلى نظام التوزيع الرقمي عبر التطبيق. وقد أسهم دمج سيارات الأجرة في منصة الحجز الرقمية في تحسين سرعة توزيع الرحلات ودقتها، مما رفع معدلات الاستغلال الفعلي للمركبات بدلاً من الاكتفاء بدعم الخسائر مالياً. وبهذا المعنى، أدّت هذه السياسة دور الحماية غير المباشرة، إذ لم تعوّض السائقين عن تراجع تنافسيتهم، بل عزّزت تنافسية منظومة التاكسي المنظّمة في حد ذاتها. وتدعم النتائج التشغيلية المتاحة هذا التفسير. سجّل قطاع سيارات الأجرة في دبي نمواً بنسبة 7% في النصف الأول من عام 2025 مقارنةً بالفترة ذاتها من عام 2024. كما ارتفعت حصة هلا تاكسي إلى 41.3% من إجمالي رحلات سيارات الأجرة في النصف الأول من 2025، صعوداً من 40.3% في النصف الأول من 2024، بما يعكس نمواً في الحصة بلغ 2.5%. وخلال الفترة ذاتها، ارتفع عدد السائقين النشطين في القطاع من نحو 13,000 سائق إلى ما يقارب 14,000 سائق. ولم تتخلَّ دبي عن منظومتها التسعيرية لصالح اقتصاديات المنصات. فعلى الرغم من أن هلا تعتمد التسعير الديناميكي خلال ساعات الذروة، يظل الحد الأقصى للزيادة مقيداً عند 1.3 ضعف الأجرة الأساسية، وهو قيد أكثر صرامة بكثير من نماذج التسعير المفتوحة في منصات النقل الأخرى. وهذا الجمع بين سهولة التطبيقات واستقرار التسعير المنظّم هو ما يمنح نموذج تاكسي دبي طابعه المميز.

🎯 خاتمة الدرس الأشمل هنا أن حماية سائقي سيارات الأجرة لا تسلك مساراً واحداً. وأمام المملكة العربية السعودية خياران حقيقيان: الأول هو التعويض المباشر عبر صندوق مخصص للسائقين المؤهلين يخفف الأثر المالي لاضطراب السوق. والثاني هو إعادة التصميم الهيكلي على غرار نموذج تاكسي دبي، حيث تتحقق الحماية لا من خلال المدفوعات، بل عبر تحسين توزيع الطلب، وتقليص وقت الانتظار، وتسريع الإرسال، والاندماج العميق في منصات التنقل الرقمي. تجربة دبي لا تقدم نموذجاً جاهزاً للتطبيق، بل إنها تُثبت أن تكاليف المرحلة الانتقالية في قطاع التاكسي يمكن استيعابها من خلال إصلاح هيكلي، لا بالاعتماد على الدعم المالي وحده. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |