|

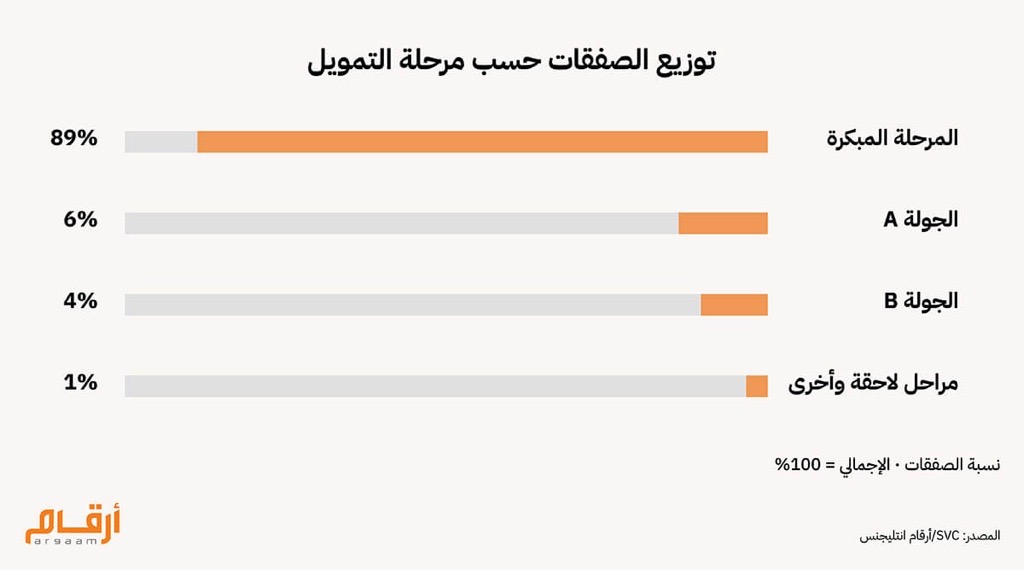

لم تعد المملكة العربية السعودية في حاجة إلى إثبات قدرتها على احتضان الشركات الناشئة وتهيئة البيئة المناسبة لتأسيسها، فهذا النقاش تجاوزته المرحلة. السؤال الأكثر أهمية اليوم هو مختلف تماماً: هل تمتلك هذه الشركات نماذج تجارية قادرة على الاستمرار والنمو بمجرد توقف الدعم الحكومي والتمويل المؤسسي؟ فالمعيار الحقيقي لنضج أي منظومة ريادية لا يُقاس بعدد الشركات التي تأسست، بل بعدد تلك التي نجحت في الصمود والتوسع باعتماد على إيراداتها الذاتية. هذا هو الاختبار الحقيقي لنضج أي منظومة ريادية. فالأرقام المتنامية للتمويل تظل مؤشراً مهماً لا يُنكر، لكنها لا تعني بالضرورة نشوء شركات ناضجة قادرة على التوسّع والارتقاء إلى مصاف الشركات الكبرى. على صعيد الأرقام، شهد تمويل رأس المال الجريء في المملكة تسارعاً واضحاً بعد عام 2020، ولم يفتر هذا الزخم حتى عام 2025، إذ بلغ إجمالي التمويل في النصف الأول منه 860 مليون دولار موزّعةً على 114 صفقة، وهو ما يعكس نشاطاً لافتاً في بيئة الشركات الناشئة. لكن النظر في توزيع هذه الصفقات على مراحلها المختلفة يكشف بجلاءٍ عن موطن الخلل الحقيقي في المنظومة. فالشركات التي لا تزال في مراحلها الأولى، ولم تُثبت بعد جدوى نموذجها التجاري، استحوذت على 89% من مجموع الصفقات خلال النصف الأول من 2025. في المقابل، لم تتجاوز جولة التمويل الأولى نسبة 6%، فيما لم تبلغ جولة التمويل الثانية التي تمثّل مرحلة الانطلاق الفعلي نحو أسواقٍ أوسع سوى 4%. وما تعنيه هذه الأرقام واضحٌ لا يحتاج إلى تأويل: لم يعد إطلاق الشركات الناشئة هو العقبة التي تواجهها المنظومة، بل بات الاختبار الحقيقي في مدى قدرتها على دفع هذه الشركات للمضي قُدُماً نحو مراحل أكثر نضجاً واستدامة.  غير أن رصد عدد الشركات الناشئة السعودية التي تنجح فعلاً في الانتقال من مرحلة تمويلية إلى أخرى ليس بالأمر اليسير، ذلك أن البيانات المطلوبة لهذا الغرض لم تتراكم بعد بالقدر الكافي، ولم تتبلور بعد بالشكل المنظّم الذي أرسته الأسواق الناضجة على مدى عقود ممتدة. من هذا المنطلق، يرتكز تحليلنا على أربعة محاور عملية لقراءة المشهد الراهن لتلك المنظومة في المملكة: توزيع التمويل بين المراحل المبكّرة والمتقدمة، وما تكشفه المحفظة الاستثمارية لصندوق واعد فينتشرز — الذراع الاستثمارية لشركة أرامكو السعودية — من مؤشراتٍ على مدى تقدّم الشركات الناشئة وتطورها. بالإضافة إلى الدور الذي تضطلع به الأموال الحكومية وشبه الحكومية في تشكيل ملامح السوق، وأخيراً مقارنة المملكة بالولايات المتحدة والصين في مراحل مماثلة من تطور منظومة رأس المال الجريء لديهما. فبحلول عام 2024، أصبحت المملكة أكبر أسواق رأس المال الجريء في منطقة الشرق الأوسط وشمال أفريقيا من حيث حجم التمويل وعدد الصفقات، حيث بلغ إجمالي الاستثمارات 750 مليون دولار موزّعةً على 178 صفقة. وهذا يعني أن نقطة الانطلاق لم تعد تمثّل العقبة الرئيسية؛ فالمملكة تُفرز المؤسسين والشركات الناشئة والفرص الاستثمارية المبكّرة بوتيرةٍ متصاعدة لا يُستهان بها.

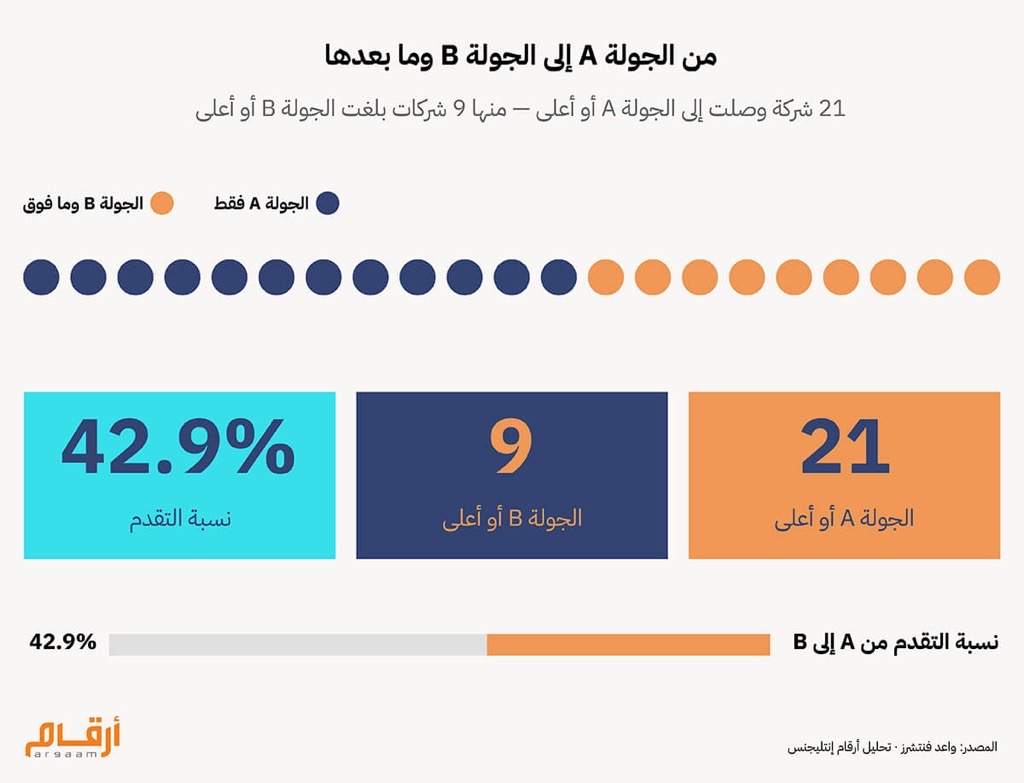

🔎 واعد فينتشرز: مرجع تحليلي ولعل المدخل الأجدى لتقييم واقع التوسّع في المملكة هو دراسة عيّنة من المحافظ الاستثمارية، بدلاً من افتراض وجود قاعدة بيانات شاملة لا تزال في طور التكوين. وتُمثّل محفظة واعد فينتشرز مرجعاً مناسباً لهذا التقييم. تعد محفظة واعد فينتشرز من أبرز المستثمرين التقنيين المرتبطين بالدولة في المملكة، إذ تحظى بدعم أرامكو عبر صندوقٍ بلغت قيمته 500 مليون دولار. وتتنوع استثماراتها لتغطي طيفاً واسعاً من القطاعات، من الذكاء الاصطناعي والتقنية المالية والروبوتات، إلى التجارة الإلكترونية والطائرات المسيّرة والحوسبة الكمية والخدمات اللوجستية، وسائر التقنيات الناشئة والتشغيلية. وهذا التنوع القطاعي الواسع يجعل من محفظة واعد فينتشرز مرجعاً تحليلياً ذا قيمة، وإن كانت لا تُغني وحدها عن قاعدة بيانات شاملة تُغطي السوق بأسره. وبالنظر إلى قائمة استثمارات واعد فينتشرز، يتبيّن أن 21 شركةً من شركاتها أتمّت جولة التمويل الأولى أو تجاوزتها، في حين تمكّنت 9 شركاتٍ من بينها من إغلاق جولة التمويل الثانية أو ما بعدها. وهو ما يُمثّل معدل تدرّج في مراحل التمويل بلغ نحو 42.9%، بمعنى أن ما يقارب نصف الشركات التي اجتازت عتبة جولة التمويل الأولى واصلت مسيرة نموّها ونجحت في استقطاب جولات تمويلية أكبر.  لا يُمثّل هذا معدلاً رسمياً للتدرّج التمويلي على المستوى الوطني، ولا ينبغي تناوله على هذا الأساس. غير أنه يحمل دلالةً تحليلية لا يُستهان بها، إذ يكشف أن الانتقال إلى ما بعد جولة التمويل الأولى بات واقعاً ملموساً داخل إحدى أبرز المحافظ التقنية المرتبطة بالمملكة. وهذا يعني أن دور منظومة رأس المال الجريء في السعودية لم يعد مقتصراً على تأسيس الشركات الناشئة في مراحلها الأولية، بل بدأت تُفرز طبقةً من الشركات القادرة على التوسّع والارتقاء إلى آفاق نمو أكثر رحابة. غير أن ثمة قيوداً لا يمكن إغفالها. فهذه عيّنة تعكس محفظة مستثمرٍ واحد لا مسحاً شاملاً للسوق. كما أن شركات المحفظة دخلت في فتراتٍ متفاوتة، مما يعني أن شركةً حصلت على تمويلها الأول عام 2024 أمامها وقتٌ أقل بكثير للتقدم مقارنةً بنظيرتها التي حصلت عليه عام 2020. كما أن تصنيفات المراحل الواردة في موقع واعد فينتشرز تعكس في الغالب الجولة التي شاركت فيها، لا المسيرة التمويلية الكاملة لتلك الشركات. تعتمد وتيرة نمو الشركات الناشئة في جوهرها على طبيعة نشاطها. فالشركات التي ترتكز على التقنيات المتطورة أو على البنية المادية مثل الأجهزة والآلات، تقتضي بحكم طبيعتها أمداً أطول قبل بلوغ النضج وإثبات جدوى نموذجها. بينما تتحرك شركات البرمجيات بوتيرةٍ أسرع لأن طبيعة عملها تسمح بذلك. ويعد هذا التمايز عاملاً حاسماً في سوق رأس المال الجريء السعودي بشكل خاص، حيث تتنوع توجهات الشركات الناشئة وتتباين قطاعاتها، ما يحول دون إمكانية قراءة مشهد النمو في هذا القطاع وفق مقياسٍ زمني موحد. في المقابل، تتقدم شركات الروبوتات والمسيّرات والتكنولوجيا الصناعية والبنية التحتية للمدن الذكية نحو المراحل التمويلية المتقدمة بخطى أبطأ، إذ تستلزم دورات بحثٍ وتطوير أطول، فضلاً عن التحقق من الجدوى التقنية لمنتجاتها، ونشر نماذجها التجريبية وضمان التكامل مع البيئة التشغيلية الفعلية، قبل أن يغدو الانتقال إلى المرحلة التمويلية التالية منطقياً من وجهة نظر المستثمرين. وتُشير دراسات شركة ماكنزي إلى أن شركات التقنيات المتطورة تستغرق قرابة عام للانتقال من مرحلة التمويل التأسيسي إلى جولة التمويل الأولى مقارنةً بشركات التقنية التقليدية، وذلك لأن المخاطر العلمية والهندسية ينبغي تقليصها إلى حدٍّ مقبول قبل تدفق رأس المال بصورة أوسع لدعم عملياتها. ولهذا السبب يكتسي التركيب القطاعي لمحافظ رأس المال الجريء السعودية أهميةً بالغة. فمعظمها يتمحور حول التقنية والتوطين، مع توزيع الاستثمارات على قطاعاتٍ كالذكاء الاصطناعي والمسيّرات والحوسبة السحابية وإنترنت الأشياء، بدلاً من التركز في قطاع الإنترنت الاستهلاكي أو شركات البرمجيات حصراً. وهذا يُفسّر ما قد يبدو من تباطؤ في وتيرة التدرّج التمويلي، إذ تحتاج الشركات العاملة في هذه القطاعات ببساطة إلى وقتٍ أطول لتحقيق إنجازاتٍ تقنية تُمكّنها من استقطاب مستثمري المراحل المتقدمة، وهذا لا يعني بالضرورة قصوراً في أدائها أو تعثّراً في مسار نموها المتوقع.

ℹ︎

النضج لا يُقاس بالسرعة

ليست وتيرة التدرّج التمويلي مقياساً للنجاح، بل هي انعكاس لطبيعة القطاع. ● مقياس واحد لا يكفي تنوّع القطاعات في السوق السعودية يجعل من الصعب قراءة مشهد النمو بمسطرة زمنية موحّدة. ● العلم قبل المال شركات الروبوتات والمسيّرات والبنية الذكية لا تعاني تعثراً، بل تخضع لمنطق مختلف. ● التوطين يرسم خريطة المحافظ تمحوُر رأس المال الجريء السعودي حول الذكاء الاصطناعي والمسيّرات والحوسبة السحابية وإنترنت الأشياء ليس صدفة، بل خيار استراتيجي.

🔦 البنية المؤسسية للتمويل الاستثماري في المملكة لا يمكن استيعاب منظومة تمويل الشركات الناشئة في المملكة العربية السعودية من خلال عدسة رأس المال الجريء الخاص وحده. فالمشهد الأوسع يمتد ليشمل رأس المال السيادي وشبه السيادي؛ ويقصد بذلك رأس المال المرتبط بالدولة بشكل مباشر أو غير مباشر عبر منظوماتٍ كالمنصات المدعومة من صندوق الاستثمارات العامة، ومؤسسات التمويل الحكومية، والمستثمرين المؤسسيين وثيقي الصلة بالقطاع العام. وتكمن أهمية هذا التمييز في أن سوق رأس المال الجريء السعودي لم يُبنَ على شهية المخاطرة الخاصة وحدها، بل أسهمت في بنائه مؤسساتٌ صُمِّمت أصلاً لتوسيع السوق ذاته وتعميق أثره. على سبيل المثال، استثمرت الشركة السعودية للاستثمار الجرئ (SVC) في 60 صندوقاً من صناديق رأس المال الخاص، دعمت مجتمعةً أكثر من 800 شركة ناشئة وصغيرة ومتوسطة، من خلال أصولٍ خاضعة للإدارة تناهز 3 مليارات دولار. والسؤال الصحيح هنا ليس عن حجم التمويل أو عدد الصفقات، بل عمّا إذا كانت الشركات الناشئة تبلغ المراحل المتقدمة لأنها استحقت ذلك بنموٍّ حقيقي، أم لأن المنظومة مُصمَّمة أصلاً للإبقاء عليها في دورة التمويل. بل أن المقياس الأكثر كشفاً خلال السنوات المقبلة سيدور حول ما إذا كانت الشركات التي بلغت جولة التمويل الثانية وما بعدها تُدرّ إيراداتٍ حقيقية، وتستقطب مستثمرين دوليين مشاركين، وتصل في نهاية المطاف إلى مرحلة التخارج، سواءٌ عبر الطرح العام أو الاستحواذ أو غيرهما من مسارات الخروج المتاحة. فذلك هو الاختبار الحقيقي لما إذا كان رأس المال السيادي السعودي يبني سوقاً أم يكتفي بتمويله. ويُشير تقرير رأس المال الجريء السعودي لعام 2024 إلى بوادر قصة تخارج آخذة في التشكّل، تشمل طروحاتٍ عامة أولية لشركات رسن و نايس ون و جاهز. غير أن هذا النشاط لا يزال محدوداً قياساً بالحجم الكبير للشركات الناشئة في مراحلها المبكّرة، والتي تنتظر دورها في مسيرة النضج والتخارج.

ℹ︎

التمويل لا يعني البناء ● رأس المال دون نموٍّ حقيقي ليس مقياسا ● الجداول الزمنية المتأخرة لا تكشف وحدها ما إذا كانت الشركات تتوسع فعلياً أم تكتفي بالبقاء ● بطاقة الأداء الحقيقية تُقرأ في الإيرادات المتحققة، والمستثمرين الدوليين المستقطبين، وصفقات التخارج المُنجزة — لا في عدد جولات التمويل المُغلقة.

⁉️ هل ينبغي مقارنة الشركات الناشئة السعودية بوادي السيليكون؟ لا يُشبه سوق الشركات الناشئة في المملكة العربية السعودية نظيره في الولايات المتحدة أو الصين، ولا ينبغي الحكم عليه بمعاييرهما. فهو بمثابة منظومة ناشئة تحظى بدعمٍ حكومي، ولا تزال في طور بناء الطبقة الوسطى من مسار التدرج التمويلي، وهي تلك المرحلة الحرجة التي تنتقل فيها الشركات من رهاناتٍ مبكّرة إلى مشاريع نموٍّ حقيقية وراسخة. أما الولايات المتحدة فتعمل وفق منظومة استثمارية تقودها قوى السوق بصورةٍ أكبر، مع أنماطٍ أكثر وضوحاً لمسار تقدم الشركات بين الجولات التمويلية. ويعود ذلك جزئياً إلى أن السوق الأمريكي يميل بثقلٍ واضح نحو البرمجيات والذكاء الاصطناعي، إذ تُشير بياناتٌ حديثة إلى أن الذكاء الاصطناعي والتعلم الآلي استأثرا بنحو 65.6% من إجمالي قيمة صفقات رأس المال الجريء في الولايات المتحدة عام 2025. وبما أن شركات البرمجيات تتوسع بطبيعتها بوتيرةٍ أسرع وتسير وفق مسارٍ تمويلي أكثر اتساقاً مع آفاق النمو المتوقعة، فإن هذا التركيب القطاعي يمنح السوق الأمريكي وضوحاً استثنائياً يصعب المقارنة به. وعليه، تُظهر المملكة العربية السعودية نمطاً استثمارياً مختلفاً تماماً في هذا الصدد. فمحفظتها الاستثمارية أكثر توزعاً على قطاعات تحتاج إلى بنية تحتية ضخمة على أرض الواقع، كالطاقة والنقل والتصنيع والخدمات اللوجستية. وهذا ما يجعل المقارنة المباشرة مع الولايات المتحدة مضلِّلة. والسؤال الأجدى هو ما إذا كانت المملكة تُحرز تقدماً وفق شروطها الخاصة، لا ما إذا كانت تستوفي معاييرَ بُنيت لسوقٍ مختلف كلياً.

ℹ︎

سوقٌ مختلف، قواعد مختلفة ● السوق الأمريكي منظومة استثمارية تقودها قوى السوق؛ بينما السعودي يمثل منظومةٌ تبنيها الدولة. ● تهيمن البرمجيات والذكاء الاصطناعي على سوق رأس المال الجريء الأمريكي، وهي قطاعاتٌ تُضيّق الفجوات الزمنية بين جولات التمويل. ● تعمل الشركات الناشئة السعودية في قطاعاتٍ أكثر تعقيداً واعتماداً على البنية التحتية الأساسية، مما يجعل التقدم التمويلي الأبطأ أمراً متوقعاً ولا يشكل مدعاة للقلق. ● المقياس الصحيح للمملكة هو مسيرة تقدمها الخاصة، وليس نماذج وادي السيليكون. على الجانب الآخر، تقدم الصين نموذجاً مختلفاً. فالقاسم المشترك بينها وبين المملكة العربية السعودية هو حضور رأس المال المرتبط بالدولة، لكنها تنطلق من قاعدةٍ صناعية أعمق وأوسع بمراحل. فبين عامَي 1995 و2023، قفزت حصة الصين من الإنتاج التصنيعي العالمي من 5% إلى 35%، لتتخطى اليوم الحصة المجمّعة لأكبر تسع دول صناعية في العالم، وهو رقمٌ لا يعكس مجرد نموٍّ اقتصادي، بل يُجسّد ثقلاً صناعياً متراكماً على مدى عقود لا نظير له. وهذا يعني أن رأس المال الجريء في الصين لا يعمل على إرساء منظومة من الصفر، بل إنه حلقةٌ في سلسلة صناعية وإنتاجية متشعّبة، قادرةٍ على استيعاب التقنيات الجديدة واختبارها وتوسيع نطاقها بصورةٍ لا تستطيع الأسواق الناشئة مجاراتها بسهولة. ومن هنا يتضح لماذا لا يمكن للمملكة العربية السعودية أن تستعير معايير الانتقال من جولة التمويل الأولى إلى الثانية كما هي مُطبَّقة في الولايات المتحدة أو الصين، وتتعامل معها باعتبارها معايير قياسية عالمية. فهذه المعايير نشأت في بيئاتٍ تختلف اختلافاً جذرياً عن الواقع السعودي، وإسقاطها على سياقٍ مغاير لا يُنتج سوى صورةٍ مشوّهة لا تعكس الحقيقة.

🎯 خاتمة الجولة التمويل ليست غايةً في حد ذاتها، بل هي دليلٌ على أن مستثمراً ما رأى في هذه الشركة ما يستحق المراهنة عليه في لحظة فاصلة. لكن ما يُحدث الفارق الحقيقي هو ما تلا تلك اللحظة: هل واصلت الشركة مسيرة نموّها وأثبتت جدارتها حتى بلوغ مرحلة التخارج، أم أنها تلاشت في هدوءٍ بعيداً عن الأضواء؟ ذلك هو المقياس الوحيد الجدير بالاهتمام، وهو السؤال الذي ينبغي أن يتصدر أي قراءةٍ جادة لمستقبل المنظومة الريادية لرأس المال الجريء في المملكة. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |