|

يمكن للصدمات الجيوسياسية الكبرى، ولا سيما النزاعات العسكرية، أن ترفع علاوات المخاطر السيادية في الأسواق الناشئة بنحو 45 إلى 180 نقطة أساس، حيث يطالب المستثمرون بعوائد أعلى مقابل حالة الضبابية المتزايدة والضغوط المالية الكلية المحتملة.

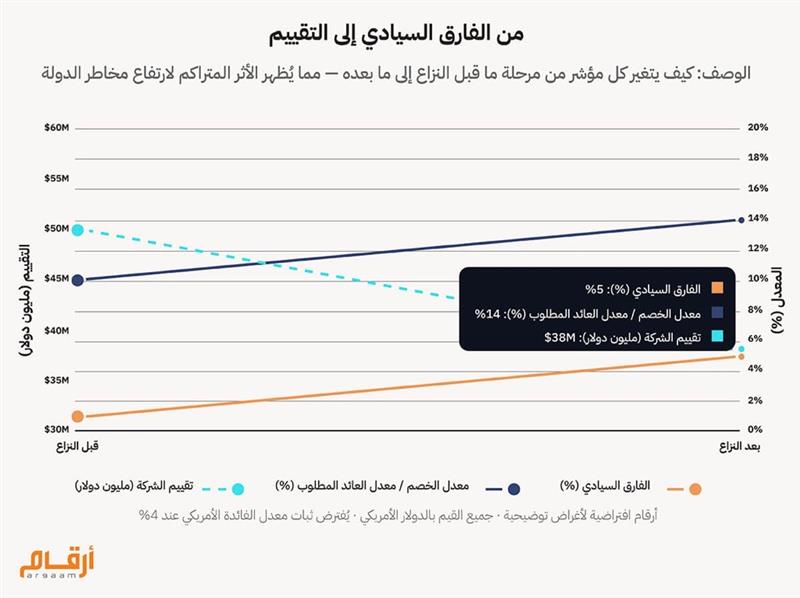

ملاحظة: علاوة المخاطر السيادية هي العائد/سعر الفائدة الإضافي الذي يطلبه المستثمرون لإقراض الأموال لحكومة دولة ما، مقارنةً بالإقراض لدولة أخرى بمنأى عن التوترات الجيوسياسية. وعند شراء شركة أو إبرام صفقة اندماج واستحواذ في دولة تتسم بارتفاع مستويات المخاطر، يحتاج المستثمرون إلى الإجابة عن السؤال المحوري: ما العائد الذي يجب أن أحققه ليكون هذا الاستثمار مجدياً؟ تجيب المعادلة التالية عن ذلك السؤال: COE = RfR + β × ERP + CRP تكلفة حقوق الملكية (COE) = معدل العائد الخالي من المخاطر (RfR) + معامل بيتا (β) × علاوة مخاطر الأسهم (ERP) + علاوة مخاطر الدولة (CRP) حيث تمثل الرموز ما يلي: ● تكلفة حقوق الملكية (Cost of Equity): هي معدل العائد الذي يشترطه المستثمرون مقابل ضخ رؤوس أموالهم في هذه الشركة؛ فكلما تصاعدت المخاطر، ارتفع سقف العوائد المطلوبة. ● معدل العائد الخالي من المخاطر (Risk-Free Rate): يمثل الحد الأدنى للعائد الذي يتوقعه المستثمر حتى في حال انعدام المخاطر. ● معامل بيتا (β) × علاوة مخاطر الأسهم (Equity Risk Premium): يقيس "معامل بيتا" مدى تذبذب سهم شركة معينة مقارنة بالسوق ككل، بينما تمثل "علاوة مخاطر الأسهم" العائد الإضافي الذي يطلبه المستثمرون لاختيار الأسهم بدلاً من السندات الآمنة. ● علاوة مخاطر الدولة(Country Risk Premium): هي العائد الإضافي المطلوب تحديداً مقابل ممارسة الشركة لنشاطها في دولة ترتفع فيها نسبة المخاطر. وعندما تتصاعد وتيرة المخاطر في دولة ما، يرفع المستثمرون تكلفة رأس المال. وتُضاف هذه التكلفة الإضافية مباشرة إلى العائد الذي يجب أن تتعهد به أي شركة في تلك الدولة لجذب أموال المستثمرين وتأمين التمويل المطلوب.

الفارق السيادي: الفرق بين عائد السندات الحكومية لدولة ما تمر بظروف جيوسياسية، وعائد السندات في دولة خالية من المخاطر (مثل السندات الأمريكية).

ملاحظة: تبرز هذه التأثيرات بوضوح حين تتسم الاضطرابات الجيوسياسية بطبيعة ممتدة أو تنطوي على أبعاد هيكلية. في المقابل، قد تولد النزاعات قصيرة الأجل أو محدودة النطاق جغرافياً تقلبات في الأسواق، لكنها لا تؤثر عادةً على التقييمات الأساسية بشكل كبير. لذلك، تجدر الإشارة إلى أن عدم الاستقرار الجيوسياسي يلقي بظلاله على القطاعات بشكل متفاوت. ففي الأمد القصير، غالباً ما تشهد الصناعات الدورية، مثل الضيافة والسياحة والترفيه والعقارات والطيران، تراجعاً في مضاعفات التقييم. بينما قد تواجه القطاعات المرتبطة بالأمن السيبراني والدفاع ومرونة سلاسل التوريد والأمن الغذائي والخدمات اللوجستية الداعمة لقطاع الطاقة، اضطرابات تشغيلية مؤقتة؛ لكنها تظهر مرونة وقدرة أكبر على الصمود في المدى الطويل. بل إن قيمتها السوقية قد ترتفع في بعض الحالات مع تدفق رؤوس الأموال نحو الأصول ذات الأهمية الاستراتيجية، مما يدعم عوائد أقوى معدلة حسب المخاطر.

ℹ︎

لماذا تنخفض المضاعفات في الأزمات؟ لأن المشترين يقولون ضمنيا:

● المستقبل غير مضمون ● المخاطر ارتفعت ● أريد هامش أمان أكبر ● لذلك لن أدفع كثيراً مقابل كل دولار من الأرباح، حتى لو الشركة نفسها لم تتغير.

⁉️ لماذا تتباين أسواق الخليج في مواجهة الصدمة الواحدة؟ وبالنظر إلى البيانات التاريخية، نجد أن التفاصيل الدقيقة لتقييمات الاستحواذ والاندماج تحت وطأة نزاعات سابقة، مثل حرب الخليج الأولى وحرب العراق، غير متاحة إلى حد كبير نظراً لافتقار تقارير الصفقات آنذاك للدقة المتوفرة في قواعد بيانات الصفقات الحديثة. ومع ذلك، تُعدّ أسواق الأسهم مرجعاً مفيداً لفهم اتجاهات التقييم، إذ إن ارتفاع أو انخفاض أسعار الشركات المدرجة في قطاع معين ينعكس مباشرةً على توقعات المستثمرين في السوق الخاصة ويُشكّل سقف الأسعار المقبولة في صفقات الاستحواذ. تاريخياً، شهدت أسواق الأسهم الخليجية والعالمية تراجعات قصيرة الأمد بنحو 10% إلى 15% خلال الصراعات الكبرى، لكنها سرعان ما تتعافى في غضون عام، وغالباً ما تحقق مكاسب قوية لاحقاً. مع ذلك، يتباين أداء الأسواق حسب الدولة والقطاع، وتبعاً لمعنويات المستثمرين والهياكل الاقتصادية ومكونات أو تركيبة المؤشرات؛ وهو ما تجلى في التحركات الأخيرة، حيث هبط مؤشر دبي بنحو 9% خلال الأسبوع الأول من النزاع الإقليمي الراهن، بينما انخفض مؤشر أبوظبي بنسبة 3% إلى 4%، وتراجع مؤشر الكويت بنحو 0.3%. وقد تأثرت أسواق الإمارات بشكل أكبر نظراً لانكشافها الكبير على القطاعات الدورية كالعقارات والطيران والسياحة. وعلى النقيض من ذلك، حقق مؤشر تاسي السعودي مكاسب تراوحت بين 2% و5%، مدعوماً بارتفاع أسعار النفط والثقل النوعي لأسهم قطاعي الطاقة والمواد الأساسية في تركيبته.

ℹ︎

ما أهمية تركيبة مؤشر الأسواق المالية في وقت الصدمات؟

مؤشران في دولتين قد يرتفعان بنفس النسبة، لكن لأسباب مختلفة تماما، لأن تركيبة كل منهما مختلفة. فمؤشر يتركز في قطاع الطاقة يتصرف بشكل مختلف عن مؤشر يتركز في قطاع التكنولوجيا، حتى لو الرقم النهائي متشابه. الخلاصة: تركيبة المؤشر = هوية المؤشر الحقيقية، من يقوده، ومن يُحرك أرقامه، وأي قطاعات تسيطر عليه. فهم هذا يحول دون الحكم على السوق بناء على رقم واحد دون معرفة ما يختبئ خلفه. 🔎 نشاط صفقات الاندماج والاستحواذ وهيكلتها رغم استمرار الضغوط على التقييمات، فمن المرجح أن يتبع صانعو الصفقات منهجية المضي قدماً بحذر في تنفيذ صفقات الاندماج والاستحواذ، مع موازنة هذا الحذر باغتنام الفرص؛ إذ إن فترات ارتباك الأسواق قد تخلق نقاط دخول جذابة قد لا تتوافر بمجرد استقرار الأوضاع. وعادةً ما تنخفض أحجام الصفقات خلال الأشهر الستة التالية للصدمات الجيوسياسية الكبرى، غير أن وقائع سابقة، مثل ، تشير إلى أن التباطؤ غالباً ما يكون محدوداً، مع تراجع نشاط الصفقات بنسبة تقل عن 10%، مما يعكس توقفاً مؤقتاً أكثر من كونه انكماشاً مستداماً في نشاط الصفقات.

ℹ︎

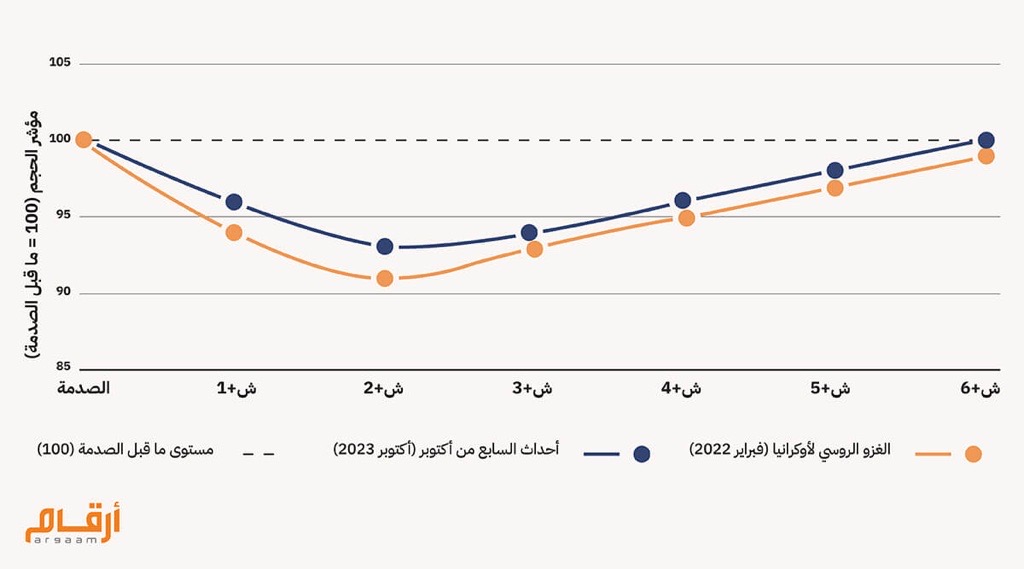

ملاحظات على الرسم البياني

● أدت الصدمتان إلى تراجع فوري في النشاط؛ حيث انخفضت أحجام الصفقات خلال الشهرين الأولين عقب كل منهما، وكان الانخفاض المصاحب للغزو الروسي لأوكرانيا أكثر حدة نسبياً مقارنة بهجمات السابع من أكتوبر. ● لم يتجاوز التراجع في كلتا الحالتين نسبة 10%، حيث استقر مؤشر الصفقات فوق نطاق (91-93) نقطة، مما يؤكد أن التباطؤ كان محدوداً مقارنة بخط الأساس ما قبل الصدمة البالغ 100 نقطة. ● كان التعافي سريعاً في الحالتين؛ فبحلول الشهر السادس، عاد نشاط الصفقات في كلتا الصدمتين إلى مستويات قريبة من خط الأساس، مما يثبت أن السوق شهد توقفاً مؤقتاً وليس انكماشاً طويل الأمد.

📊 اتجاه تدفقات الاستثمار وهيكلة الصفقات تشير الأخبار الصحفية مؤخراً إلى أن حركة إبرام الصفقات لا تزال صامدة رغم تصاعد التوترات الجيوسياسية. فخلال الأسبوع الأول من الحرب الأمريكية-الإسرائيلية مع إيران، اتفق تحالف مدعوم من جهاز قطر للاستثمار على الاستحواذ على شركة إيه إي إس (AES Corporation) في صفقة بلغت قيمتها 10.7 مليار دولار. وفي الوقت ذاته، تحركت شركة ألومنيوم البحرين (ألبا)، المملوكة للصندوق السيادي للمملكة، للاستحواذ على ألومنيوم دونكيرك (Aluminium Dunkerque)، أكبر مصهر للألمنيوم الأولي في الاتحاد الأوروبي. في نهاية المطاف، سيعتمد الكثير على أمد النزاع، لكن التوقعات الحالية تشير إلى أن الاستثمارات الخليجية الموجهة إلى الخارج ستتفوق في زخمها على الاستثمارات الوافدة. ومع استمرار تدفق الصفقات رغم حالة عدم اليقين، لم يعد تركيز المستثمرين منصباً على إمكانية إنجاز الصفقات فحسب، بل على كيفية هيكلتها لتخفيف المخاطر. ومن المتوقع أن يدفع ارتفاع المخاطر الجيوسياسية الأطراف المتعاقدة إلى إعادة تقييم الضمانات التعاقدية، ودراسة مدى تأثير الظروف المتغيرة على الافتراضات التي بنيت عليها الصفقات. وسيطالب المشترون بشكل متزايد بهياكل مرنة، مثل المدفوعات المؤجلة والتسعير المرتبط بالأداء لتجاوز الخلافات حول تقييم الشركات، خاصة حين تبرز مخاوف من تأثر الإيرادات أو الأرباح المستقبلية بالنزاعات الإقليمية واضطراب سلاسل التوريد. وقد شهدنا نمطاً مماثلاً إبان جائحة كوفيد-19، فعندما تعذر التنبؤ بأداء الشركات، توقف المشترون والبائعون عن الاتفاق على أسعار ثابتة، وبدلاً من ذلك، لجأوا إلى هيكلة صفقات تعتمد فيها الدفعة النهائية على الأداء الفعلي للشركة بعد إتمام الصفقة. وقد طُبق هذا النهج في نحو 35% من إجمالي الصفقات المبرمة في 2020، وهي نسبة أعلى بكثير من المعدلات المعتادة. ورغم أن التوترات الجيوسياسية الحالية تختلف جذرياً عن الأزمات الصحية العالمية، فإن القاسم المشترك بينهما هو حالة الضبابية الشديدة بشأن مستقبل الاستثمار. كما ستتضمن عقود الصفقات بنوداً جديدة تحمي الأطراف من تداعيات النزاعات؛ إذ لم تعد البنود التقليدية كافية، فبات محامو الصفقات يُدرجون شروطاً واضحة تتيح تعديل الصفقة أو إلغاءها في حال تعطلت طرق الشحن، أو وقعت هجمات إلكترونية، أو تضررت البنية التحتية جراء التوترات الإقليمية. 🔦 الآفاق والفرص في دول مجلس التعاون الخليجي تتفاوت ردود فعل المستثمرين في مواجهة تقلبات السوق؛ فصناديق الاستثمار في الأسهم الخاصة تميل في أوقات الغموض إلى التريث وعدم المجازفة، سواء بتأجيل الصفقات أو بتفضيل استثمارات ذات شروط واضحة ومخاطر محدودة. على النقيض من ذلك، غالباً ما تنظر الشركات الكبرى والصناديق السيادية التي تتمتع بملاءة مالية كبيرة إلى فترات عدم اليقين باعتبارها فرصة استراتيجية أكثر من كونها تهديداً. فحين تسود حالة من التوجس في الأسواق وتتراجع التقييمات، تسارع هذه الكيانات للاستحواذ على المنافسين، أو تعزيز سيطرتها على سلاسل التوريد، أو الاستحواذ على أعمال في قطاعات حيوية لعملياتها الأساسية. في هذا الإطار، تتوقع أرقام انتليجنس أن تواصل قطاعات مثل الخدمات اللوجستية، وخدمات الطاقة، والبنية التحتية الرقمية، والصناعات التحويلية، والدفاع والأمن جذب الاستثمارات الاستراتيجية، نظراً لدورها المحوري في تأمين سلاسل الإمداد وتعزيز المرونة الاقتصادية على المدى الطويل. أما صناديق الثروة السيادية، المحصنة باحتياطيات مالية ضخمة، فتتمتع بموقع فريد يتيح لها ضخ رؤوس الأموال في اللحظة التي يتراجع فيها الآخرون عن الاستثمار، محولةً اضطرابات السوق إلى ميزة استراتيجية. فبفضل سياساتها الاستثمارية المقاومة للتقلبات الدورية، تستطيع هذه الصناديق الاستحواذ على تقنيات مزدوجة الاستخدام وقدرات حيوية بتقييمات منخفضة نسبياً، مع العمل في الوقت ذاته كركيزة لجذب الاستثمارات الوافدة المتوافقة مع أجندات التحول الاقتصادي الوطني طويلة الأجل. فالبنسة لهم، فإن الاضطراب الجيوسياسي الراهن لا يعني التراجع عن الاستثمار، بل يشير إلى توظيف انتقائي وعالي الثقة لرؤوس الأموال في أسواق لا تزال مقوماتها الأساسية تتسم بالمرونة رغم الضجيج العابر.

🎯 خاتمة إن الخطر الحقيقي في البيئة الراهنة لا يكمن في تعثر إتمام الصفقات، بل في احتمال قبول البائعين بتقييمات منخفضة ومصطنعة تحت ضغط حالة عدم اليقين التي تسود الأسواق، بما قد يؤدي إلى تثبيت خسائر دائمة ناجمة عن اضطراب قد يتضح لاحقاً أنه مؤقت. وتظهر السوابق التاريخية المتكررة ميل علاوات المخاطر الجيوسياسية التي تُسعَّر ضمن التقييمات خلال فترات التوتر الحاد إلى المبالغة في رد الفعل، قبل أن تتراجع سريعاً وتصحح مسارها بشكل كبير بمجرد انجلاء الصورة. ومن ثم فإن المستثمرين الذين يدركون هذه المفارقة، ويتمتعون بالقدرة المالية التي تتيح لهم الانتظار، لا يزال في جعبتهم أوراق ضغط قوية للتفاوض. وعليه، فإن السؤال الحقيقي ليس ما إذا كان ينبغي إبرام الصفقة، بل ما إذا كان السعر المعروض اليوم يعكس بالفعل القيمة الاقتصادية طويلة الأجل للشركة، أم أنه مجرد انعكاس لحالة القلق الراهنة التي تهيمن حالياً على السوق. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |