|

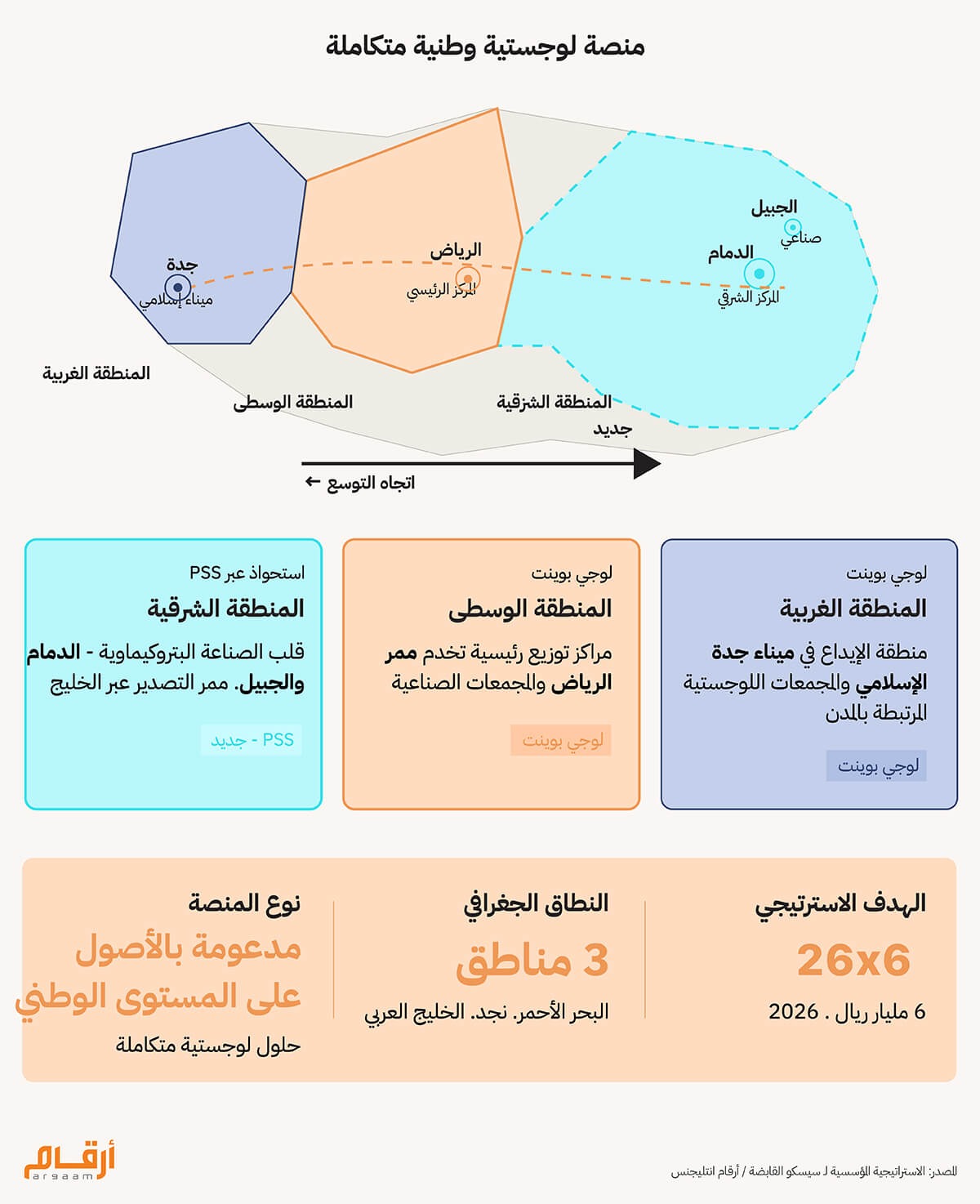

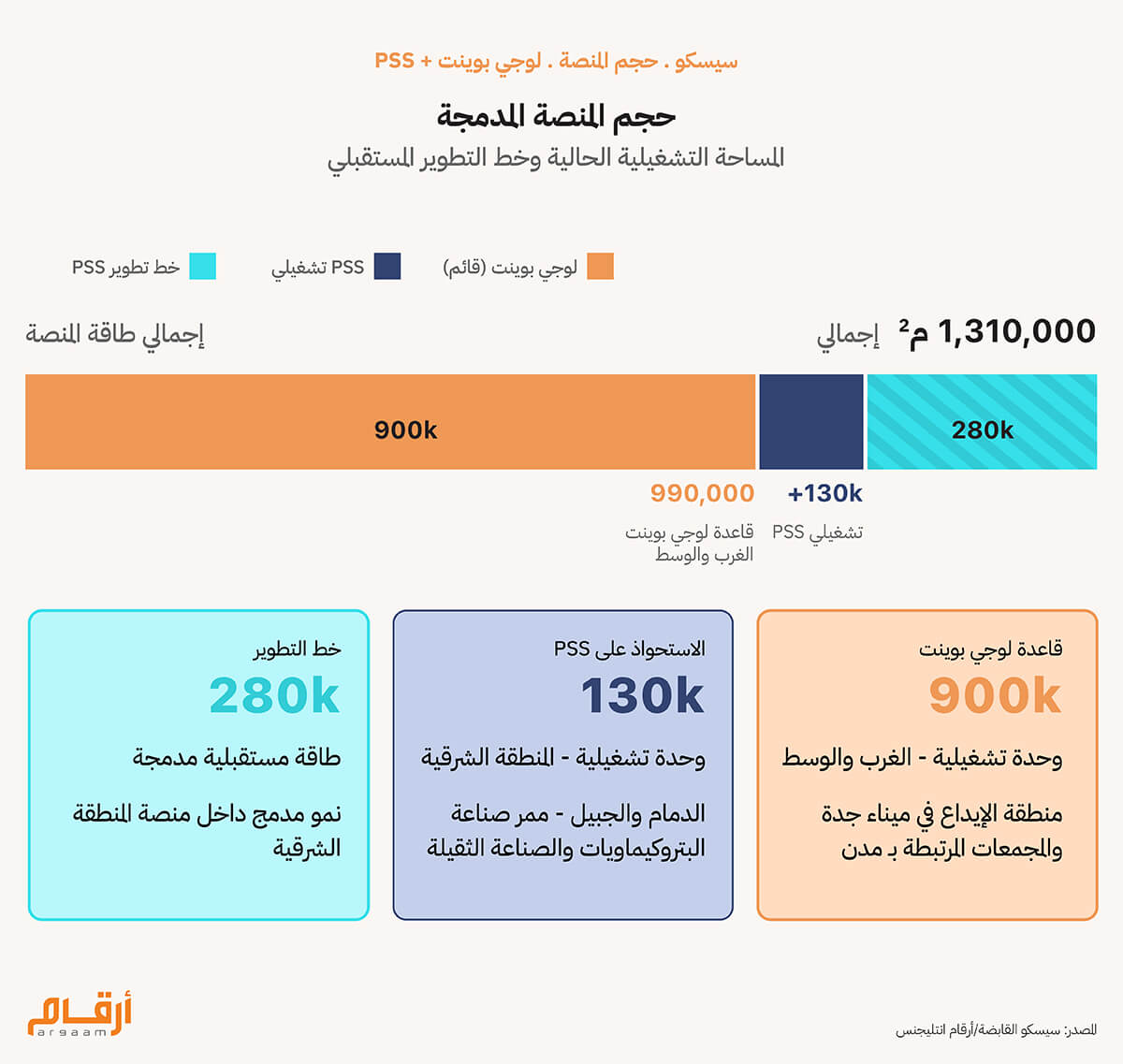

أعلنت شركة البنى التحتية المستدامة (سيسكو القابضة) مؤخراً عن استكمالها عملية الاستحواذ على حصة ملكية بنسبة 51% في شركة خدمات الموانئ والتخزين المحدودة (PSS)، من خلال شركتها الرائدة في مجال الخدمات اللوجستية لوجي بوينت (LogiPoint). وقبل الخوض في هذا التحليل الموضوعي، لنبدأ أولاً بتوضيح المنطق الاستراتيجي الذي تستند إليه الصفقة. فمن دون وضع الأمور في سياقها، تبدو عملية الاستحواذ وكأنها صفقة اعتيادية. أما عند استحضار السياق، يتبيَّن أنها خطوة مقصودة ومحسوبة وفق تقييمنا. 🔎 صفقة استراتيجية بامتياز تطبق شركة سيسكو القابضة استراتيجية للخدمات اللوجستية تستند بدورها إلى استراتيجية الشركة المعروفة اختصارا بـ 6×26 الهادفة إلى الوصول بحجم أصولها المدارة إلى 6 مليارات ريال سعودي بحلول عام 2026. وترتكز استراتيجية الخدمات اللوجستية على بناء منصة لوجستية متكاملة على المستوى الوطني. ووجود شركة لوجي بوينت حالياً يشكل خط أساس بالغ الأهمية – لا يعبر عن حجمها الحالي فحسب، ولكنها تشكِّل نقطة مرجعية يجب على أساسها قياس القيمة الاستراتيجية الحقيقية لصفقة الاستحواذ على شركة خدمات الموانئ والتخزين المحدودة. ومن دون فهم المقومات التي تمتلكها سيسكو القابضة بالفعل، وأين تمتلكها، لا يمكن تقدير أهمية القيمة التي سوف تضيفها الشركة إلى منظومة سيسكو القابضة تقديراً سليماً. وفي هذا السياق، لا تُعَد شركة خدمات الموانئ والتخزين المحدودة مجرد إضافة إلى محفظة سيسكو القابضة؛ بل قطعة مكمِّلة في خريطة جغرافية تعمل الأخيرة على بنائها في ربوع المملكة. فشركة لوجي بوينت، الذراع اللوجستية لسيسكو القابضة، تحتل بالفعل مكانة مهيمنة في المنطقتين الغربية والوسطى، حيث تدير ما يقرب من 900,000 متر مربع من المنشآت اللوجستية المتمركزة حول الموانئ والمراكز الصناعية الكبرى، ومنها منطقة الإيداع في ميناء جدة الإسلامي والمجمعات اللوجستية الكبرى المرتبطة بالهيئة السعودية للمدن الصناعية ومناطق التقنية (مدن). ويفضي الاستحواذ على شركة خدمات الموانئ والتخزين المحدودة إلى أثر مباشر وبالغ الأهمية في المنطقة الشرقية، إذ يضيف أكثر من 130,000 متر مربع من المستودعات العاملة في الدمام والجبيل، مع خططٍ لتطوير مساحة إضافية قابلة للتأجير تبلغ 280 ألف متر مربع في المنطقة نفسها.  والمنطقة الشرقية ليست مجرد امتداد جغرافي، بل هي قلب المملكة النابض للصناعة والطاقة؛ ففيها مجمعات البتروكيماويات، وأهم مراكز الصناعة الثقيلة فيها، إلى جانب بنية تحتية رئيسية تخدم حركة التصدير على طول الخليج العربي. وبفضل مستودعاتها العاملة المنتشرة في الدمام والجبيل - وهما من أكثر المدن كثافة في نقل البضائع في المملكة - تتمتع شركة خدمات الموانئ والتخزين المحدودة بحضور مباشر ومدرٍ للدخل في سوق لم تتمكن من قبل هيمنة لوجي بوينت في المنطقتين الغربية والوسطى من النفاذ إليها.

⁉️ لماذا يتمتع نمو شركة لوجي بوينت بصلابة هيكلية؟ حتى وقت كتابة هذا التحليل في منتصف فبراير 2026، لم تكن شركة لوجي بوينت قد نشرت بعد قوائمها المالية المراجعة لعام 2025، إلا أن أداء الربع الأول من العام يكشف عن زخم قوي. فقد ارتفعت الإيرادات بنسبة 22,9% تقريباً على أساس سنوي، مدعومة بتحسُّن عناصر التشغيل الأساسية. وأهمها ارتفاع نسبة إشغال المستودعات إلى نحو 90%، وهو مستوى استغلال مرتفع لأصول الخدمات اللوجستية المتميزة يعكس قوة الطلب من المستأجرين وانخفاض مخاطر الشغور. وظلت ديناميكيات التسعير كذلك إيجابية وداعمة لاتجاه النمو؛ فقد ارتفع متوسط قيمة الإيجارات بنسبة 8,2% تقريباً على أساس سنوي لتصل إلى نحو 450 ريال سعودي للمتر المربع، وهو ما يدل على قوة تسعير واضحة في ظل محدودية المعروض في ميدان الخدمات اللوجستية العالية الجودة.  ولا تكتفي شركة لوجي بوينت بتأجير مساحة تخزينية فحسب، بل تقدم معها باقات من خدمات إضافية، مثل التخليص الجمركي وإدارة عمليات الشحن والخدمات اللوجستية ذات القيمة المضافة، وهو ما يسمح لها بديناميكية في التسعير لا تبررها القيمة الإيجارية وحدها. وسجل قطاع الخدمات اللوجستية في شركة سيسكو القابضة، الذي يشمل شركة لوجي بوينت، إيرادات بلغت 98,3 مليون ريال سعودي تقريباً في الأشهر التسعة الأولى من عام 2025، وهو ما يمثل نمواً بنسبة 10% تقريباً على أساس سنوي مقارنة بنحو 89,5 مليون ريال سعودي في الفترة نفسها من العام السابق. وتؤيد بيانات السوق عموماً هذه الاتجاهات. فقد ظل إشغال المستودعات في مراكز الخدمات اللوجستية الكبرى في المملكة فوق مستوى 90% خلال الفترة 2024-2025، فيما استمر نمو أسعار الإيجارات في الأسواق الرئيسية، وهو ما يعكس مستويات الطلب القوي والمستمر على المساحات التخزينية ومحدودية المعروض من المستودعات العالية الجودة في ظل استمرار زخم التوسُّع في القطاع الصناعي في المملكة.

ℹ︎

أساسيات النمو في شركة لوجي بوينت

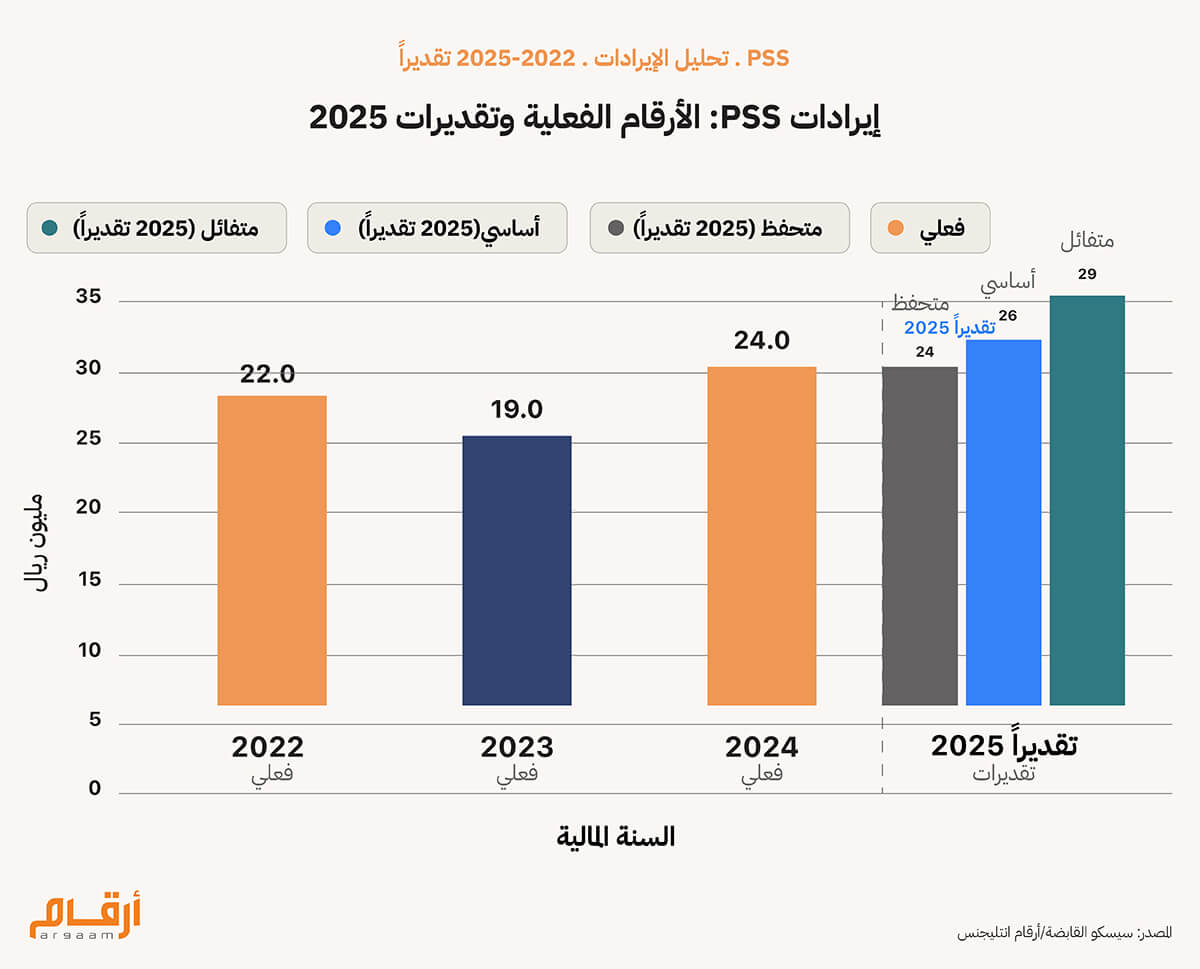

1. الطلب مؤكد، وليس مفترضاً. 2. قوة التسعير حقيقية (يدفع المستأجرون السعر المطلوب لعدم وجود بديل مكافئ في الجودة). 3. نموذج العمل لا يقوم على تحصيل إيجار المنشأة فحسب، بل يشمل مصادر دخل أخرى. 4. قوة الدفع تأتي من نمو القطاع نفسه، لا من أداء شركة محددة 🔦 تقدير إيرادات شركة خدمات الموانئ والتخزين المحدودة البيانات المالية المعلنة عن الشركة ما تزال محدودة. ولا توفر إفصاحات سيسكو القابضة بشأن الصفقة إلا الإيرادات المجملة للسنوات المالية الثلاث الأخيرة (2022-2024)، دون أي تفصيل دقيق للربحية أو الهوامش. وقد سجلت شركة خدمات الموانئ والتخزين المحدودة انخفاضاً في الإيرادات في عام 2023، إلا أنها لم تقدم أي تفسير مفصل لهذا الانخفاض. ومع ذلك، فهذا النوع من التقلبات القصيرة الأجل شائع بين شركات الخدمات اللوجستية الصغيرة ولا يعبر بالضرورة عن وجود مشكلة هيكلية. ففي هذا القطاع، قد ترتفع الإيرادات وتنخفض بحسب موعد بدء عقود الإيجار الجديدة، وموعد تجديد العقود الحالية، وما إذا كانت القيمة الإيجارية ستُعدَّل وفقًا لأسعار السوق، وتيرة إشغال المستودعات الجديدة بالمستأجرين، وهذه عوامل مرتبطة بالوقت، وليست مؤشرات على وجود ضعف جوهري. واستناداً إلى ظروف السوق السائدة وما لم تحدث اضطرابات كبرى، فمن المتوقع أن يعكس توقع إيرادات الشركة لعام 2025 نمواً متواضعاً. والسيناريو الأساسي المعقول الذي يتماشى مع معدلات النمو في القطاع يشر ضمناً إلى نمو سنوي بنسبة 5-15% تقريباً، وهو ما يُترجَم إلى إيرادات بنحو 25-27 مليون ريال سعودي. وفي ظل سيناريو أكثر تحفظاً، يمكن أن تظل الإيرادات مستقرة بشكل عام عند 24 مليون ريال سعودي، في حين أن وجود سوق أكثر تشدداً تتميز بقوة الطلب وتحسُّن معدلات الاستغلال يمكن أن يدعم سيناريو إيجابياً للإيرادات يتراوح بين 28 و30 مليون ريال سعودي.  وعلى الرغم من عدم الإفصاح علناً عن هوامش الأرباح قبل احتساب الفوائد والضرائب والاستهلاك وإطفاء الديون لشركة خدمات الموانئ والتخزين المحدودة، فإن الإعلان عن اتفاقية الاستحواذ يصف الشركة بأنها تمثل قيمة مضافة إلى ربحية ونمو محفظة شركة سيسكو القابضة وموافقة الإدارة على تضمين الاتفاقية دفعات إضافية مشروطة بتحقيق المستهدفات المالية للفترة 2026-2027 هي إشارة إضافية إلى ثقتها في ربحية الشركة ومسار نموها، وهو ما يؤيد استنتاجنا بأن الشركة تعمل وفق أساسيات تشغيلية مربحة بالفعل. ولبيان السياق، يُذكَر أن شركات التخزين اللوجستية التي تمتلك وتدير أصولاً مادية عادة ما تحقق هوامش ربح قبل احتساب الفوائد والضرائب والاستهلاك وإطفاء الديون ما بين 15 و18% فور وصول عملياتها التشغيلية إلى حالة مستقرة وناضجة. ويتوافق ذلك مع ما تشير إليه البيانات المالية لشركة لوجي بوينت. فتقارير الشركة تُظهِر هوامش ربح إجمالية تبلغ نحو 60-65%، ولكن عند احتساب تكاليف البيع والتكاليف العامة والإدارية التي تبلغ نحو 40-45%، فإن هامش الربح المقدَّر ضمنياً قبل احتساب الفوائد والضرائب والاستهلاك وإطفاء الديون يقع في النطاق نفسه، أي ما بين 14 و16%. وبعبارة أخرى، يتوافق هيكل التكاليف الأساسي لشركة لوجي بوينت عموماً مع المتوقَّع من شركة خدمات لوجستية جيدة الإدارة ومدعومة بالأصول مثل شركة خدمات الموانئ والتخزين المحدودة.

📈 تقدير قيمة الصفقة: التقييم وخلق القيمة على المدى الطويل لإثراء محتوى هذا التحليل فيما يتعلق بالتقييم، تجدر الإشارة إلى أن سيسكو القابضة دفعت 132,6 مليون ريال سعودي دفعة واحدة مقدماً للاستحواذ على حصة 51% في أسهم شركة خدمات الموانئ والتخزين المحدودة. وقياساً على قيمة النسبة المباعة، يتبين أن القيمة الإجمالية لأسهم الشركة تبلغ نحو 260 مليون ريال سعودي. وتشمل الصفقة أيضاً دفعات إضافية مشروطة بالأداء تصل إلى 40,8 مليون ريال سعودي. ومع ذلك، فهذه الدفعات المشروطة مستبعدة من تحليلنا لقيمة الشركة باستخدام مكررات التقييم لأنها قيم استشرافية وتعتمد على الأداء المستقبلي. وتطبيق افتراضات القيم السائدة في القطاع لهامش الربح قبل احتساب الفوائد والضرائب والاستهلاك وإطفاء الديون على الإيرادات المعلنة لعام 2024 والبالغة 23,6 مليون ريال سعودي، أو إيرادات السيناريو الأساسي المقدَّرة لعام 2025 والبالغة 26 مليون ريال سعودي تقريباً، واستخدام قيمة الأسهم بوصفها مؤشراً تقريباً للدلالة على قيمة المؤسسة، يؤدي إلى مكرر تقييم ضمني مرتفع إذا ما قورن بمقاييس الأداء المالي. وحتى في ظل سيناريوهات هامش الربح المتفائلة نسبياً والمتوافقة مع المعايير المتعارف عليها في قطاع الخدمات اللوجستية، فإن الصفقة تنطوي ضمناً على مكرر قيمة المؤسسة مقسومة على الأرباح قبل احتساب الفوائد والضرائب والاستهلاك وإطفاء الديون يبلغ نحو 50-60 مرة.

ملاحظة: السؤال الذي يجيب عنه مكرر قيمة المؤسسة مقسومة على الأرباح قبل احتساب الفوائد والضرائب والاستهلاك وإطفاء الديون (مكرر EV/EBITDA) هو: ما عدد السنوات من الربح التشغيلي اللازم لتبرير السعر الإجمالي المدفوع في هذه الشركة؟) ولبيان السياق، تُقدَّر الصفقات في قطاع الخدمات اللوجستية عادةً على أساس ناتج قسمة قيمة المؤسسة على الأرباح قبل احتساب الفوائد والضرائب والاستهلاك وإطفاء الديون، وتبرم شركات الخدمات اللوجستية ذات الأصول الخفيفة، وشركات الخدمات اللوجستية التابعة لأطراف ثالثة، وشركات تلبية الطلبات عموماً، صفقاتها في نطاق مكرر قيمة مؤسسة ما بين 8 و12 مرة.

ملاحظة: شركات تلبية الطلبات هي شركات متخصصة في العملية الشاملة التي تضم استلام الطلبات وتخزينها وتعبئتها وإرسالها نيابة عن أنشطة تجارية أخرى - عادةً ما تكون شركات أو أفراد عاملين في مجال تجارة التجزئة الإلكترونية. وقد تحظى منصات الخدمات اللوجستية الأكثر اعتماداً على الأتمتة أو ذات القيمة المضافة بمكررات تقييم أعلى بدرجة طفيفة. ومن الصفقات المماثلة التي أُبرِمت في الآونة الأخيرة عمليتي استحواذ شركة Bpost على شركة Staci وشركة GXO Logistics على شركة Wincanton، وكلتاهما نُفِّذت بمكرر قيمة مؤسسة مقسومة على الأرباح قبل احتساب الفوائد والضرائب والاستهلاك وإطفاء الديون يبلغ 12 مرة. ومع ذلك، ينبغي تفسير المقارنة المباشرة بحذر؛ أولاً، تضمنت الصفقتان المشار إليهما منصات أكبر كثيراً أسفر حجمها وقواعد أرباحهما الأكثر نضجاً تلقائياً عن مكررات تقييم أعلى. وتبدو قيمة شركة خدمات الموانئ والتخزين المحدودة مرتفعة على الورق عند النظر إليها من زاوية أرباحها الحالية وحدها - لكن هذا المنظور لا يعكس الصورة الكاملة. فالشركة ما زالت في مرحلة النمو والتوسُّع، أي أن مستودعاتها لم تُشغَل بالكامل بعد، وأن خطط النمو لديها لم تتحول بعد إلى إيرادات. وشركة سيسكو القابضة لا تدفع مقابل ما تجنيه شركة خدمات الموانئ والتخزين المحدودة اليوم، بل تدفع مقابل ما ستجنيه الشركة بعد اكتمال خططها وتفعيلها واستغلال أصولها كاملةً. ولا يمكن لحساب المكرر النموذجي الناتج عن قسمة قيمة المؤسسة على الأرباح قبل احتساب الفوائد والضرائب والاستهلاك وإطفاء الديون أن يعبر بدقة عن القيمة المستقبلية، ولذلك يبدو المكرر مبالغاً فيه على الرغم من أن السعر قد يكون منطقياً تماماً عند النظر إليه من منظور ملكية الأصول على المدى الطويل. 🎯 ملاحظة ختامية يعتمد خلق القيمة على تحسين معدل إشغال المستودعات، وتحديد المستوى الأمثل للقيمة الإيجارية، وتكامل الخدمات بين مختلف المنصات - فهي قابلة للتنفيذ نظرياً، لكن نتائجها مرهونة بجودة التنفيذ الفعلي على أرض الواقع. والقيمة الاستراتيجية المرتفعة للصفقة تبررها عوامل الطلب الهيكلية في المستقبل وليست الأرباح الحالية. ويعكس هيكل التدرج في الملكية تحولاً أكبر في صفقات الاندماج والاستحواذ السعودية نحو جعل جزء من قيمة الصفقة مشروطاً بالأداء وعمليات مدارة لنقل الملكية، وهو ما يقلل مخاطر التسعير مع الحفاظ على مواءمة مصالح الإدارة مع مصالح المساهمين ومضاعفة القيمة على المدى الطويل. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |