|

ملاحظة عن هذا التحليل: أُعِد هذا التقرير لأغراض إعلامية وتحليلية فقط. ولا يشكل أي شيء ورد في هذا النص مشورة استثمارية، أو توصية بشراء أو بيع أي أصل، أو استمالة للقراء بأي شكل من الأشكال. وينبغي للقراء ألا يعاملوا هذا التحليل على أنه بديل عن المشورة المهنية المستقلة. المطار الدولي الجديد شمال الرياض ليس مجرد مشروع لنقل المسافرين، بل مدينة صغيرة تمتد على مساحة 57 كيلومترا مربعاً، تضم منطقة حضرية مخطط بناؤها في المنطقة المحيطة على أن يكون المطار مركزها الاقتصادي، ومقسمة إلى أحياء سكنية ومناطق تجارية ولوجستية ومنطقة للفنادق ومشاريع تطوير متعددة الاستخدامات، والمستهدف أن تكتمل أعمال البناء وتشغيل المطار في مرحلته الأولى بحلول عام 2030. والسؤال المطروح هنا من منظور السوق العقارية يبدو مباشراً وبسيطاً في ظاهره، ولكنه شديد الأهمية: هل تعكس الأسعار الحالية للأراضي المتاخمة للموقع بالفعل القيمة المستقبلية للمطار، أم أنها ما تزال مرتبطة بقيمته الحالية وبالواقع الحالي للمنطقة؟ فالفجوة بين هذين التقييمين، إن كانت لا تزال قائمة كما سنكتشف في سياق هذا التحليل من أرقام انتليجنس، هي المساحة التي تُصنَع فيها العوائد على الاستثمار أو تُهدَر. وينطوي الاقتصاد الحضري الكلاسيكي على قاعدة بسيطة مفادها: أن قيمة الأرض تكون في أعلى مستوياتها في مركز المدينة، وتفقد قيمتها تدريجيا كلما ابتعدت عنه، لأن المسافة تعني ارتفاع تكاليف النقل وصعوبة الوصول إلى الأماكن التي يرغب الناس والشركات في الوجود فيها. وتعرَف هذه بنظرية المزايدة والإيجار - إذ يدفع المستأجرون مبالغ أكبر مقابل الاقتراب من مركز المدينة لأن الموقع المركزي يوفر لهم الوقت والمال. وتأتي المطارات المركزية الكبرى لتكسر هذه القاعدة كونها توفر مركز ثقل ثانياً في المدينة، في حين ترى شركات معينة أن وجودها بالقرب من مطار دولي كبير أهم وأعلى قيمة من وجودها بالقرب من مركز المدينة التقليدي.

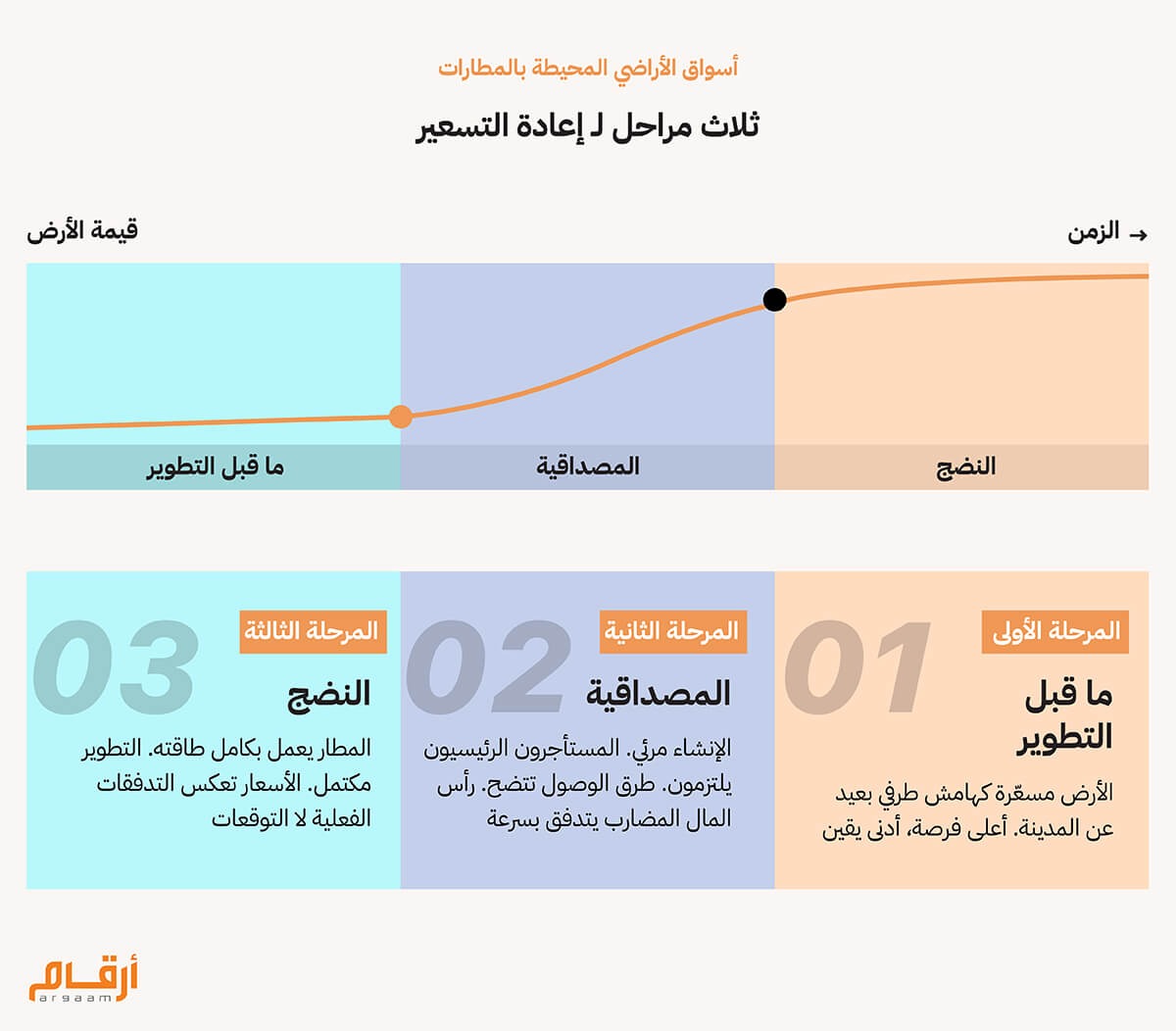

ملاحظة بشأن المرحلة الثانية: إذا تأخر تشغيل المطار، أو جاء الطلب أقل من التوقعات، أو تغيرت أسعار الفائدة - فإن السعر الذي دفعه المشتري لا يكون مبرراً بأي أرقام حقيقية. فهو لم يشتر الأرض بقيمتها الحقيقية، ولكنه في الواقع اشترى حلماً بسعر مرتفع. ومن هنا، فالمشترون الأوائل يقتنصون الفرصة الحقيقة، والمتأخرون يشترون آمال تحقيق العائد. والفرق بين الاثنين هو المساحة التي يكمن فيها هامش الربح.

ℹ︎

لماذا لا تتساوى مدن المطارات مع مركز المدينة؟ حتى بعد اكتمال التطوير، تميل مناطق المطارات إلى التداول بخصم سعري دائم مقارنة بمناطق الأعمال المركزية، ويرجع ذلك إلى: ● اختلاف طبيعة الطلب (تشغيلي أكثر منه رمزي) ● وفرة نسبية في المعروض من الأراضي ● بعدها عن المركز التاريخي للمدينة وبالتالي فإن افتراض تقارب كامل في الأسعار قد يؤدي إلى تضخيم التوقعات.

🔎 أدلة مستخلصة من المقارنات المعيارية مع مدن المطارات أقرب حالة يمكن المقارنة معها هي دبي الجنوب، تلك المدينة الناشئة في المنطقة المحيطة بمطار آل مكتوم الدولي. فلسنوات طويلة، كانت الأراضي في المنطقة تباع بأسعار أقل كثيراً مقارنة بالمواقع المستقرة ومكتملة التطوير في دبي مثل وسط المدينة والخليج التجاري ومرسى دبي. وكانت تلك الأسعار انعكاساً لبعدها عن مركز المدينة، وعدم اكتمال شبكة الطرق والبنية التحتية، وعدم وضوح الجدول الزمني لتشغيل المطار بطاقته القصوى. وبدأ هذا الوضع في التغير عندما أكدت دبي توسعة المطار من خلال استثمارات بلغت قيمتها 35 مليار دولار أمريكي، وأعلنت جدولاً زمنياً أكثر وضوحاً سوف تُنقَل وفقاً له معظم عمليات نقل المسافرين إلى المطار الدولي الجديد. وتشير بيانات شركات الوساطة العقارية الأخيرة ومؤشرات السوق إلى أن أسعار الأراضي والعقارات في دبي الجنوب قد شهدت قفزة ملحوظة، مع توقعات بارتفاع إضافي يتراوح بين 15 و20% مع تسارع وتيرة التوسُّع، وهي مكاسب تُضاف إلى الأرباح التي حققها المستثمرون الأوائل الذين قصدوا المنطقة عند مستوياتها السعرية المنخفضة في بدايات التطوير. ولا تزال قيم الأراضي هناك أقل من قيم الأراضي في مناطق دبي الأخرى، ولكن الفرق بات أقل كثيراً عن ذي قبل. وتكرر نمط مماثل في محيط مطار نافي مومباي الدولي بالهند، حيث سجلت أحياء مثل أولوي وأجزاء من مدينة بانفيل زيادات تراكمية في الأسعار بلغت 70-110% مع انتقال المطار من مرحلة التخطيط إلى مرحلة البناء الفعلي، وبدأ التشغيل الفعلي لخطوط المترو ووسائل النقل الداعمة الأخرى التي تربطه ببقية المدينة. وتجاوزت معدلات نمو الأسعار في المنطقة بشكل ملحوظ مقارنة ببقية مناطق مدينة مومباي عموماً خلال الفترة نفسها. وثمة مثال آخر، حيث شهدت الأراضي المحيطة بمطار نويدا الدولي وممر طريق يامونا السريع بالهند ارتفاعاً قوياً في الأسعار ما إن بدء تنفيذ شبكات الطرق وإنشاء المناطق الصناعية ومنح امتيازات المطار، أي مع دخول المشروع مرحلة المصداقية، وذلك على الرغم من انطلاق هذه الزيادة في الأسعار من مستويات أولية منخفضة للغاية مقارنة بمومباي أو دبي.

ℹ︎

البنية التحتية هي أساس الاستثمار، وليس المطار في حد ذاته.

يرسي المطار الأساس المنطقي للاستثمار، لكنه لا يخلق القيمة وحده. فالطرق وخطوط المترو والممرات اللوجستية هي التي تترجم القرب من المطار إلى طلب اقتصادي حقيقي - فمن دونها، تبقى المنطقة معزولة بصرف النظر عن استمرار التوسُّع في حجم المطار. ● اعرف قيمة الأرض عند اكتمال تطويرها، وليس تكلفتها الحالية فحسب. الفرق في مستوى الأسعار لصالح مناطق الأعمال المركزية هو فرق هيكلي ومستمر، خاصة فيما يتعلق بالمناطق السكنية. ولعل تضمين هذا التصور في نموذج العمل منذ اليوم الأول يرسم خطاً واضحاً ما بين الاعتماد على تحليل منضبط ومحاولة نيل المطالب بالتمني.

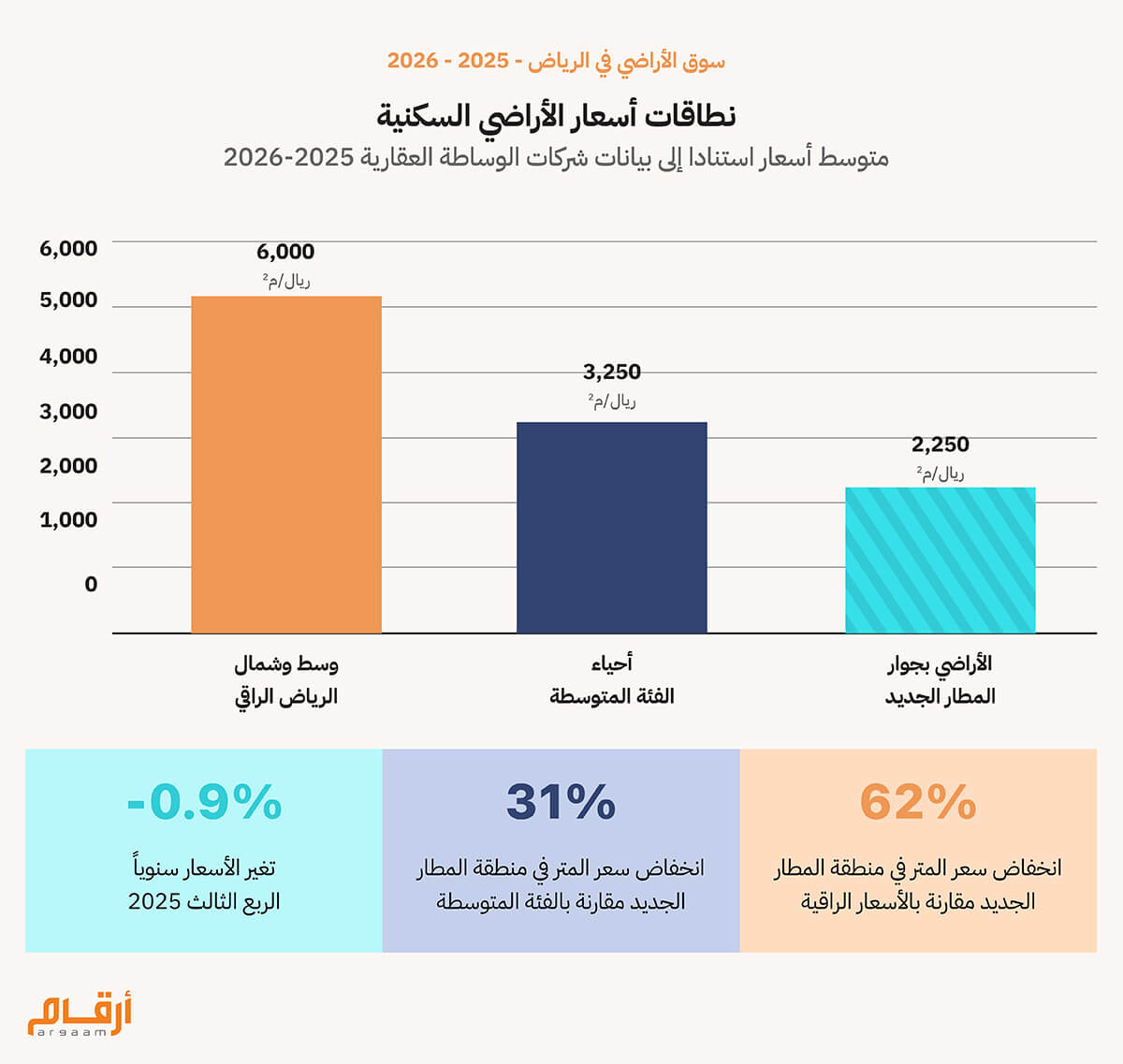

🔦 التسلسل الهرمي للأسعار بين مختلف مناطق الرياض التسلسل الهرمي للأسعار بين مختلف مناطق الرياض ليس مجرد بيان ثانوي للسياق العام - بل هو الأساس الذي تُقاس عليه توقعات ارتفاع قيمة الأراضي المتاخمة للمطار. ومن دون معرفة المرتبة الحالية التي تحتلها هذه الأراضي في هيكل الأسعار بالمدينة، لا يمكننا تقدير ما إذا كانت الأرض القريبة من المطار الدولي الجديد شمال الرياض الملك شمال الرياض منخفضة الثمن أو ذات سعر عادل أو باهظة الثمن بالفعل. ولذلك، فإن الشرح التالي لهيكل الأسعار هو الخريطة التي ينبغي أخذها بعين الاعتبار، والمطار هو الحدث الذي قد يعيد رسم ملامح الخريطة. يتميز سوق الأراضي في الرياض بتسلسل هرمي واضح. ففي الشريحة العليا، تكون أعلى الأسعار من نصيب الأراضي السكنية في المناطق المركزية والشمالية المميزة؛ حيث تتراوح أسعار العقارات في أحياء مثل الملك عبد الله، والعليا، والسليمانية، والملقا، عادةً ما بين 3300 ريال سعودي و8700 ريال سعودي تقريباً للمتر المربع، مع تصدر حي الملك عبد الله هذه الشريحة. وتقع الأحياء المتوسطة، مثل المروج والروضة، في نطاق سعري ما بين 3000 و3500 ريال سعودي للمتر المربع. وتعتبر الأحياء الجنوبية وبعض الأحياء الشرقية أرخص كثيراً، حيث تتراوح الأسعار غالباً بين 1000 و1250 ريال سعودي للمتر المربع. وتتَّبع الأراضي التجارية النمط نفسه، إذ تبلغ الأسعار في المحاور التجارية الشمالية المميزة 3000 ريال سعودي أو أكثر للمتر المربع، بينما تقع المناطق التجارية الثانوية عادة في نطاق 1400-2100 ريال سعودي للمتر المربع. وبعد فترة من المكاسب القوية، دخلت السوق مرحلة أكثر هدوءاً. فوفقاً لمؤشر أسعار العقارات الصادر عن الهيئة العامة للإحصاء، انخفضت أسعار الأراضي السكنية بنسبة 0.9% على أساس سنوي في الربع الثالث من عام 2025 - وهو تصحيح طفيف وبه إشارة إلى أن الزخم السابق قد هدأ وتراجع نسبياً.  وتشير بيانات السوق المستمدة من قوائم الإعلانات العامة وأدلة الأسعار إلى أن أسعار الأراضي في المنطقتين الشمالية والشمالية الشرقية الناشئتين واللتين تقعان على طول محور تنمية منطقة المطار أقل سعراً بوجه عام من أسعار الأراضي المميزة في شمال الرياض، وعادة ما تكون في النطاق الاسترشادي 1500-3000 ريال سعودي للمتر المربع بحسب حجم قطعة الأرض وتصنيفها العمراني ومدى ربطها بشبكة الطرق. وبالمقارنة مع المحاور المؤدية إلى المطارات في دبي الجنوب ونافي مومباي ويامونا عندما كانت في مراحل مماثلة من التطوير، لا تزال الأراضي الواقعة في اتجاه المطار الجديد تُباع بانخفاض سعري كبير نسبياً مقارنة بمناطق المدينة الرئيسية، هو ما يشير إلى أن الأسعار الحالية لم تعكس بشكل كامل الزيادة المرتقبة في قيمة أراضي مدينة المطار حتى الآن.

🎯 ملاحظات ختامية لا يكمن السؤال الجوهري في ارتفاع أسعار الأراضي من عدمه، بل في عدم ارتفاعها وفقاً للتسلسل الصحيح مع مراحل التطوير المتعاقبة. فإذا ارتفعت الأراضي القريبة من المطار الدولي الجديد بسرعة كبيرة، قبل جاهزية النشاط اللوجستي وحجم حركة المسافرين والخدمات الحضرية، فستكون النتيجة هي ارتفاع تكاليف دخول السوق العقارية في تلك المنطقة، وهو ما يحد من رغبة المستثمرين الجادين ذوي المشاريع الطويلة الأمد في دخول السوق ويفسح المجال أمام المضاربين. أما إذا ظلت أسعار الأراضي منخفضة للغاية لفترة طويلة، فذلك يعني إهدار الفرصة الناتجة عن الاستفادة من ارتفاع القيمة في تمويل البنية التحتية والخدمات العامة. والهدف هنا ليس في إتاحة أراضٍ بأسعار زهيدة أو باهظة الثمن، بل أراضٍ تزداد أسعارها تدريجياً بما يتماشى مع مراحل التطوير الحقيقية. المفارقة هي أنه لا تزال هناك قطع أراضٍ في شمال الرياض - بالقرب من مسارات الطرق المؤدية إلى المطار وخطوط الشحن، مسعَّرة كما لو أن المطار غائب عن المشهد ولا يدخل ضمن محددات التسعير. وقد تكون تلك الأراضي هي الفرصة الحقيقية. فما إن تشتد وتيرة البناء ويبدي المستأجرون الرئيسيون رغبتهم، سوف تُسعَّر تلك الأراضي نفسها كما لو كان المطار قائماً بالفعل. وعندها تختفي فرص تحقيق العوائد السهلة. والمستثمرون الذين يرون في المطار مشروع مستقبلي للسكن الفاخر يجازفون بدفع مبالغ طائلة في وقت مبكر جداً. أما أولئك الذين يركزون على الخدمات اللوجستية والصناعات الخفيفة واستخدامات خدمات الأعمال، فمن المرجح أن يجدوا عائداً أكثر جاذبية على مدى السنوات الخمس إلى العشر القادمة. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |