|

أصبحت هيكلة الصفقات، في بيئة الاندماج والاستحواذ الراهنة، أداة محورية في خلق القيمة وإدارة المخاطر. وتقدم هذه الورقة البحثية الصادرة عن أرقـام إنتليجنس منظورًا مقارنًا يسلط الضوء على الديناميكيات التي تحرك هيكلة الصفقات وتلك التي تحكم سلوكيات الشركات المستحوِذة في مختلف المناطق. وقد وقع اختيارنا على الولايات المتحدة والاتحاد الأوروبي ومقارنتهما بدول مجلس التعاون الخليجي باعتبارهما أساسًا للمقارنة. والفكرة الأساسية هنا ليست مجرد استنساخ هياكل صفقات الاندماج والاستحواذ الأمريكية أو الأوروبية، وإنما تحليل أنماط التفكير الكامنة وراءها، وأنماط اتخاذ القرار، والأولويات الاستراتيجية التي تحرك صفقات الاندماج والاستحواذ. وبإدراك هذه الاختلافات، إلى جانب فهم ديناميكيات كل صفقة على حدة، يمكن لمؤسسي الشركات الناشئة والمستثمرين في دول مجلس التعاون الخليجي توقّع دوافع الشركات المستحوذة توقُّعًا أفضل، وتنظيم المفاوضات بصورة أكثر فعالية واستراتيجية. 🔎 التوسُّع الهجومي مقابل النمو الدفاعي نماذج الاندماج والاستحواذ في الولايات المتحدة وأوروبا أسواق الاندماج والاستحواذ في الولايات المتحدة وأوروبا من بين الأكثر تنافسية على الصعيد العالمي، ويدعمها حضور قوي لرؤوس أموال شركات الاستثمار الخاص والشركات الراعية، إلا أن ثمة اختلافات بين الاستراتيجيات المتبعة في كلتا السوقين؛ إذ تتبع الشركات الأمريكية استراتيجية التوسع الهجومي، الذي يكون غالبًا من خلال صفقات عابرة للحدود، فضلًا عن الاستحواذ السريع على الأصول وزيادة حجم الشركات وتوسيع حصتها السوقية، في حين تتبنى الشركات الأوروبية نهجًا أكثر تحفظًا يركز على الأسواق المحلية. ولذلك، ليس مستغربًا أن تهيمن الولايات المتحدة على المشهد العالمي لشركات الاستثمار الخاص، إذ يأتي 72% من رؤوس الأموال التي جمعتها أكبر 50 شركة استثمار خاص في العالم من أمريكا الشمالية، مقارنة بنحو 10% من أوروبا.

ℹ︎

تعريفات

● التوسع الهجومي: غرضه الأساسي التفوق على المنافسين من خلال الإسراع بزيادة حجم الشركة، وحصتها السوقية، ونفوذها. ● النمو الدفاعي: يهدف إلى حماية وترسيخ المكانة السوقية الحالية للشركة، واستخدام النمو بوصفه أداة استراتيجية للحيلولة دون تحقيق المنافسين أفضلية استراتيجية. وعادة ما تتميز صفقات شركات الاستثمار الخاص الأمريكية بمستويات أعلى من الرفع المالي أو الاستدانة وحزم ضمانات أوسع لحماية حقوق المستثمرين، وهو ما يعكس عمق سوق الائتمان الأمريكي ومدى تطورها. ويمكن أن يؤدي استخدام الرفع المالي، في بعض الصفقات، إلى تضخيم الأرباح، لأنه يسمح لشركات الاستثمار الخاص باستثمار مبالغ تزيد على رأس المال المتاح لديها فعليًّا. وفي حال نجاح الاستثمار، تعتمد العوائد على إجمالي حجم الصفقة، الذي يشمل كل من أموال الشركة نفسها والأموال المقترضة. فإذا كانت تكلفة الاقتراض منخفضة، استنادًا إلى سعر الفائدة المرتبط بالصفقة، ويمكن سدادها من الأرباح التي تحققها الصفقة، فإن الربح المتبقي للشركة سيكون كبيرا مقارنة بحجم استثمارها الأصلي. وفي المقابل، تميل الصفقات الأوروبية إلى تبني نهج تمويلي أكثر تحفظًا، إذ تكون نسب الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) عادة أقل من نظيراتها في الولايات المتحدة التي تتراوح من 5 إلى 6 أضعاف أرباح الشركة قبل الفوائد والضرائب والإهلاك والاستهلاك في أسواق الائتمان التنافسية. أما هياكل الصفقات في شركات الاستثمار الخاص، فغالبًا ما تهدف إلى الحفاظ على وجود الحافز لدى مؤسسي الشركة لمواصلة نجاحها، والاستخدام الأمثل للرفع المالي، وتحقيق أعلى عوائد ممكنة. ولكي تضمن الصفقات أن يكون للمؤسسين نصيب من المخاطر والعائد بعد إتمام الصفقة، فإنها غالبًا ما تتضمن إشراك البائع بحصة في رأس المال، بمعنى أن المؤسسين أو الإدارة التنفيذية يعيدون استثمار جزء من الإيراد الذي حصلوا عليه من الصفقة في الشركة نفسها، سواء في صورة أسهم عادية أو ممتازة أو سندات قرض من البائع (وهي أدوات دفع مؤجلة يستحق المؤسسون فوائد عنها بمرور الوقت). وتشير بيانات حديثة صادرة عن جي. إف، وهي شركة رائدة في مجال توفير البيانات المغلقة المصدر عن الصفقات في سوق الشركات المتوسطة المدعومة بشركات استثمار خاص، إلى أن نحو 63.6% من صفقات سوق الشركات المتوسطة استخدمت تدبير إعادة استثمار الأسهم، وبلغ الجزء المعاد استثماره في المتوسط 14.5% تقريبًا من سعر الشراء.

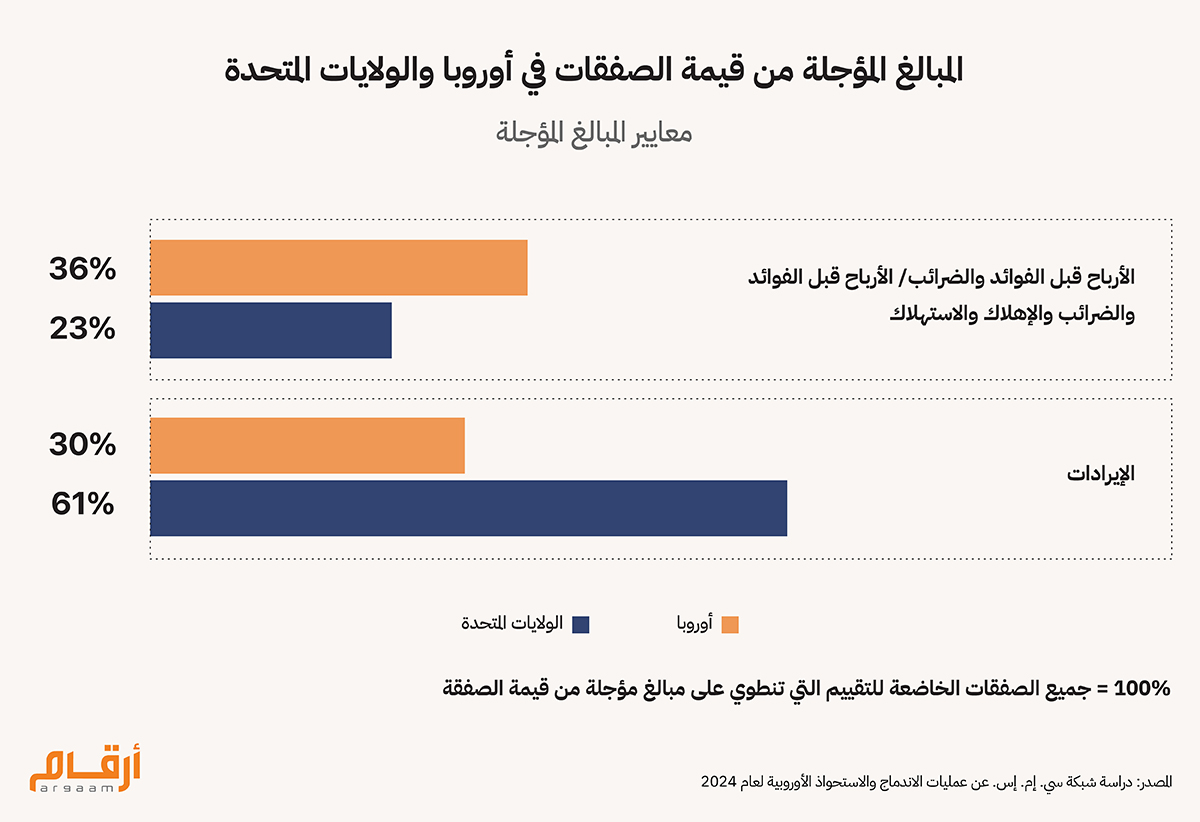

وفي الولايات المتحدة، عادة ما تكون الشركات المستحوذة الاستراتيجية شركات معتادة الاستحواذ، خاصة في قطاعات التكنولوجيا، والرعاية الصحية، والصناعات. وتحفزها خبرتها الواسعة في تنفيذ صفقات الدمج والاستحواذ على تفضيل هياكل موحدة لسداد قيمة الصفقة، ومنها: دفع المقابل نقدًا أو بأسهم أو بمزيج منهما، وسداد المبلغ كاملًا عند إتمام الصفقة أو تأجيل مبالغ من قيمة الصفقة وسدادها عند تحقيق الشركة أهدافاً معينة فيما يتصل بالأداء، ويتوقف الاختيار بين سداد قيمة الصفقة كاملة أو تأجيل أجزاء منها على فجوات التقييم بين طرفي الصفقة أو الشكوك التي تحيط بمستقبل الشركة أو الرغبة في تقديم حوافز نظير استبقاء فريق الإدارة على رأس العمل بعد إتمام الصفقة. ويظهر هيكل المبالغ المؤجلة من قيمة الصفقة في نحو 33% من الصفقات الأمريكية و 25% من الصفقات الأوروبية. إلا أنها تختلف هيكليًَا بين السوقين: فهي تستند في الولايات المتحدة عادةً إلى الإيرادات تماشيًا مع أهداف النمو السريع، بينما تكون هذه المبالغ في أوروبا مرتبطة بالأرباح قبل الفوائد والضرائب (EBIT) أو الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وهو ما يعكس نهجًا أكثر تحفظًا. وباتت المبالغ المؤجلة من قيمة الصفقة أكثر شيوعًا في السنوات الأخيرة بسبب عدم اليقين في الأسواق وفجوات التقييم بين طرفي الصفقة. وعلى الرغم من أن هذه المبالغ قد تسهم في تجسير فجوات التقييم ومنح البائع فرصة لتحقيق مكاسب إضافية إذا نجحت الشركة بعد الصفقة، فإن التفاوض المدروس، ووضع مؤشرات أداء واضحة وقابلة للقياس، وتحديد أهداف واقعية هي أمور ضرورية لتجنب المخاطر المحتملة.

🔦 الاندماج والاستحواذ في دول مجلس التعاون الخليجي إعطاء الأولوية للنمو الاستراتيجي في مقابل العوائد القصيرة الأمد تتميز دول مجلس التعاون الخليجي بمنظومة هيكلية فريدة؛ تهيمن فيها صناديق الثروة السيادية، وكيانات مرتبطة بالدول، وتكتلات تجارية عملاقة متنوعة، تنزع إلى تفضيل حيازة حصة الأغلبية في الشركات أو ملكيتها الكاملة، والاحتفاظ بها فترات طويلة، مع تبني هياكل مالية أبسط تسودها المعاملات النقدية. وينصب الاهتمام في هذه الهياكل على نقل القدرات والمعارف والكفاءات، وبناء قواعد للانطلاق منها نحو عمليات اندماج واستحواذ لاحقة، وتطوير الأسواق، بدلًا من التركيز على العوائد المالية القصيرة الأمد. ففي الإمارات العربية المتحدة، على سبيل المثال، يكون التوجُّه السائد في معظم الصفقات الخاصة هو البيع المباشر للأسهم مقابل النقد، في ظل ندرة كل من عمليات الشراء مقابل حصول البائع على أسهم في الشركة المستحوذة والآليات المعقدة، مثل سداد مبالغ مؤجلة من قيمة الصفقات بناء على تحقيق أهداف مرحلية في المستقبل. وعلى الرغم من أن هذا التوجُّه يجعل إدارة الشركة وحوكمتها أكثر سلاسة، فإنه يركز المخاطر في جانب الشركة المستحوذة، ولا يعطي مجالًا لتقاسم الخسائر أو المخاطر مع شركاء آخرين. وفيما تكتسب هياكل المبالغ المؤجلة من قيمة الصفقات والاستثمارات في حصص أقلية زخمًا متزايدًا في قطاعات التكنولوجيا وقطاعات النمو الواعدة، فإنها ما زالت أقل شيوعًا في صفقات الاندماج والاستحواذ في دول مجلس التعاون الخليجي، وذلك بسبب الحساسية المرتبطة بالسيطرة، أي المخاوف أو التفضيلات بشأن الجهات التي ستسيطر على الشركة بعد إتمام الصفقة، إلى جانب المخاوف المرتبطة بكيفية إدارة الشركة وحوكمتها واعتبارات الثقة بين الأطراف بعد إتمام الصفقة. وعلى الرغم من أن التبني الحذر لهذه الهياكل قد يقلل فرص الاستثمارات المشتركة الخارجية، فإنه يضمن مواءمة الصفقات مع الأهداف الاستراتيجية الطويلة الأمد، ولا سيما في المشاريع المدعومة سياديًّا. وغالبًا ما يقوم إبرام صفقات الاندماج والاستحواذ في دول مجلس التعاون الخليجي على شراكات طويلة الأجل، وعلى بناء قواعد للانطلاق منها نحو عمليات اندماج واستحواذ لاحقة، مع التركيز على نقل القدرات والمعارف والكفاءات وتطوير الأسواق بدلًا من السعي وراء عوائد مالية قصيرة الأمد.

📈 تزايد الائتلافات والمشاريع المشتركة يهدف تكوين الائتلافات والمشاريع المشتركة في دول مجلس التعاون الخليجي غالبًا إلى تحقيق أهداف استراتيجية طويلة الأمد، بينما في الولايات المتحدة وأوروبا، يكون الغرض من الائتلافات في أغلب الأحيان قصير الأمد، مثلًا لتحديد حصة المستثمرين من الأسهم، أو تقاسم المخاطر، أو التعامل مع القيود التنظيمية. وعلى الرغم من محدودية الإحصاءات المتاحة، فقد شهد نشاط المشاريع المشتركة في منطقة الشرق الأوسط نموًا ملحوظًا، إذ إن زيادة المشاريع المتعلقة بالاستثمارات الأجنبية المباشرة (نحو 1973 مشروعًا في عام 2024) والشراكات الاستراتيجية الكبرى تعكس ارتفاعًا في نشاط الصفقات التعاونية التي غالبًا ما تتخذ شكل مشاريع مشتركة أو استثمارات مشتركة. وفيما يلي مثالان على صفقات أُبرِمت مؤخرًا: ● ائتلاف بقيادة أرامكو بتكلفة 11 مليار دولار لنقل ومعالجة وتخزين غاز حقل الجافورة، بمشاركة غلوبال إنفراستركتشر بارتنرز وشركاء آخرين، بهدف تطوير البنية التحتية للغاز على المدى البعيد. ● اتفاق تعاون بتكلفة عدة مليارات من الدولارات الأمريكية بين شركة هيوماين وشركة إيه.إم.دي الأمريكية الرائدة في صناعة أشباه الموصلات بهدف تأسيس شركة عملاقة عالمية لبناء وتشغيل البنية التحتية للذكاء الاصطناعي، مدعومة بشبكة مراكز بيانات إقليمية ودولية. وتقترن المشاريع المشتركة والائتلافات الاستراتيجية بقدر كبير من الفعالية في قطاعات التكنولوجيا أو البنية التحتية أو القطاعات الخاضعة للرقابة التنظيمية، حيث يكتسي نقل القدرات والمعارف والكفاءات والمشاركة في الاستثمار أهمية بالغة. وفي الواقع، تحولت المشاريع المشتركة والائتلافات الاستراتيجية إلى إطار مهم لخلق القيمة. وهذه الشراكات، تراها فيها الشركات على نحو متزايد أدوات استراتيجية لتحرير طاقات الابتكار، واختراق أسواق جديدة، وبناء القدرة على الصمود، في ظل قيام الشركات التي اعتادت النجاح في تنفيذ المشاريع المشتركة بقيادة مسيرة تحقيق عوائد أعلى للمساهمين. وهذه الهياكل لا تتيح للشركات إمكانية تقاسم المخاطر والموارد فحسب، بل تساعد أيضًا على تمهيد الطريق نحو إتمام صفقات اندماج واستحواذ في المستقبل. وبالحديث عن مؤسسي الشركات الناشئة، فتشكيل ائتلافات استراتيجية أو مشاريع مشتركة قد يكون وسيلة لإظهار قدراتهم وجذب انتباه مجموعة محتملة من شركات الاستحواذ الدولية، وهو ما يسهم في الربط بين التعاون المبكر وفرص الاستحواذ المستقبلية. ومن هنا، فعلى الرغم من وجود اختلافات هيكلية بين دول مجلس التعاون الخليجي والأسواق الأكثر تطورًا في الولايات المتحدة وأوروبا، فإن تنامي حضور المشاريع المشتركة في المنطقة يمثل اتجاهًا استراتيجيًا ونموذج عمل جديرًا بالاهتمام. ويوفر فهم السياق الإقليمي فكرة عامة للمستثمرين، إلا أن هيكل كل صفقة تحدده في نهاية المطاف عوامل خاصة بها، كما يتضح من الجدول التالي:

فعلى سبيل المثال، عند استحواذ صندوق استثمار خاص أمريكي على شركة تكنولوجيا في الشرق الأوسط، فإنه غالبًا ما يسعى إلى هيكلة الصفقة وفق نمط إشراك البائع بحصة في رأس المال، المتبع في السوق الأمريكية، واستخدام هيكل المبالغ المؤجلة من قيمة الصفقة، وذلك لضمان تحفيز استبقاء فريق الإدارة على رأس العمل وتجسير الفجوة في تقييم الشركة بين طرفي الصفقة. وفي المقابل، عند استحواذ صندوق سيادي خليجي على أصل أوروبي أو أمريكي، فإنه غالبا قد يفضل التركيز على السيطرة الكاملة على هذا الأصل ودمجه ضمن استراتيجيته العامة وبناء شراكة طويلة الأجل وليس مجرد صفقة سريعة، بدلًا من اللجوء إلى هياكل مالية معقدة.

ملاحظة: يمكن أن تؤثر القوانين واللوائح التنظيمية المحلية والعابرة للحدود، بما في ذلك حدود ملكية الأجانب، وقواعد مكافحة الاحتكار، والموافقات الخاصة التي تتطلبها القطاعات المختلفة، تأثيرًا كبيرًا على آليات تنفيذ الصفقة، ومدة تنفيذها، وخيارات التمويل. ففي بعض الولايات القضائية، تحدد النظم واللوائح ما إذا كان من الممكن شراء حصة أقلية أو تنفيذ مشروع مشترك أو عقد شراكة مع الحكومة، وذلك من خلال فرض حدود قصوى للملكية أو اشتراط مشاركة محلية إلزامية. 🎯 أهم الدروس المستفادة

الاستنتاج إن فهم مستثمري مجلس التعاون الخليجي لهياكل الصفقات في الأسواق المتطورة وإدراك دوافع الشركات المستحوذة مبكرًا ليس مجرد تدريب أكاديمي، بل مصدرًا لقوة تفاوضية حقيقة. وهذا الفهم يمكّن المستثمرين من تحديد شروط الصفقات بشكل استباقي (مثل الإدارة، وهيكل المبالغ المؤجلة من قيمة الصفقة، وعمليات إشراك البائع بحصة في رأس المال، وحق المستثمر في السيطرة واتخاذ القرارات) بدلًا من تبني نهج دفاعي أمام عروض الشركات المستحوذة. وكذلك، فإن التحدث بلغة مشتركة مع الشركات المستحوذة والمستثمرين الدوليين يعزز المصداقية لديهم، وهو ما قد يُترجَم إلى شروط أفضل، وإجراءات أسرع، وجذب اهتمام أكبر من شركات الاستحواذ. ومن الأمور البالغة الأهمية اختيار الشركاء الذين يتوافق غرضهم الاستراتيجي مع أهداف مؤسس الشركة، سواء كان الهدف بناء قاعدة للانطلاق منها نحو عمليات اندماج واستحواذ لاحقة، أو السعي إلى تحقيق نمو سريع، أو حماية هوامش الربح واستقرار الأداء. ولذلك، فإن الوضوح بشأن الأهداف الشخصية وأهداف المساهمين قبل الجلوس على طاولة المفاوضات أمر حاسم الأهمية لتجنب أي اختلال هيكلي وخلاف محتمل بعد إتمام الصفقة. وأخيرًا، تكتسي الشفافية وإعداد التقارير عن الصفقة القدر نفسه من الأهمية. ففي الأسواق المتطورة، تتيح البيانات التفصيلية عن شروط الصفقات، وتقييماتها، وهياكلها، إجراء المقارنات المرجعية، وإدارة توقعات الطرفين، وتضييق فجوة المعلومات بينهما. وغالبًا ما تفتقر أسواق مجلس التعاون الخليجي إلى معايير إفصاح موحدة، وهو ما قد يعقِّد المفاوضات المحلية والعابرة للحدود. ويمكن أن يؤدي تحسين إعداد التقارير على مستوى السوق وتتبع بيانات الصفقات إلى تعزيز الكفاءة في إجراء الصفقات، ودعم صفقات أكثر توافقًا بين الأطراف، وتعزيز ثقة الشركات المستحوذة والمستثمرين في مختلف أنحاء المنطقة. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |