|

لا يتمثل التحدي الرئيسي في وجود فائض إنتاج في صناعتي البتروكيماويات والأسمنت في السعودية بحد ذاته، بل في تحديد ما إذا كان هذا الفائض ظرفا دوريا عابرا، أم اختلالا هيكليا طويل الأمد يستدعي إعادة تخصيص رأس المال. هذا الوضع ناجم بدورِه عن تراكم مستمر في الطاقة الإنتاجية في هذا القطاع الحيوي، ليس في السعودية فقط، بل في دول كبرى أخرى لا سيما الصين، ما أدى إلى فائض في المعروض، وتراجُع في معدلات استخدام المنتجات، فضلاً عن زيادة الضغوط السعرية في أسواق البوليمرات. وبالمثل، يشهد قطاع صناعة الأسمنت أيضا ظاهرة الفائض في الانتاجية، إذ يزيد حجم المعروض على حجم الطلب الفعلي، فضلاً عن وجود مستويات عالية من المخزون.

ℹ︎

مربع ذهني | تفكيك فائض الإنتاج

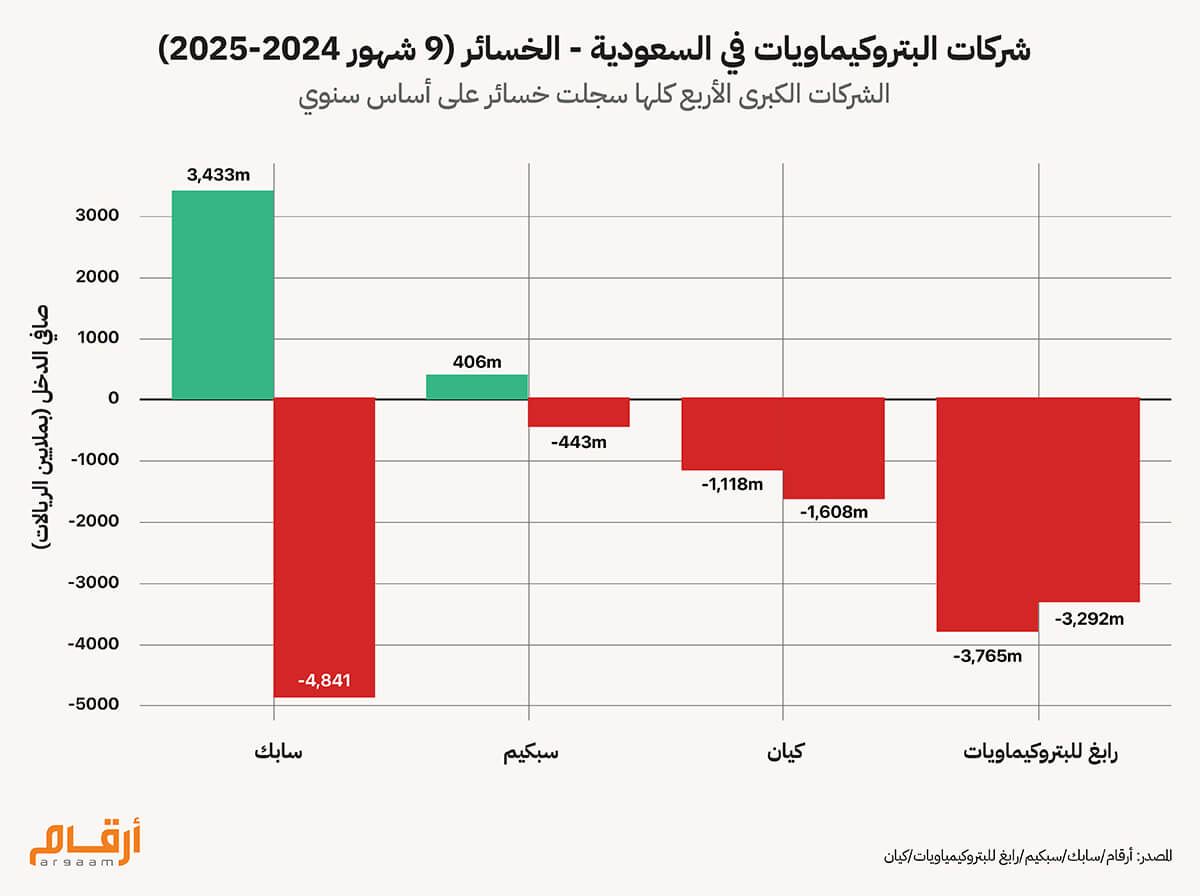

ليس كل فائض إنتاج متشابها: ● فائض دوري: مرتبط بدورة اقتصادية ويمكن امتصاصه. ● فائض هيكلي: طاقة أكبر من الطلب الممكن على المدى الطويل. ● فائض سياساتي خارجي: ناتج عن سياسات صناعية لدول أخرى (مثل الصين) الخطر: استخدام أدوات دورية لمعالجة فائض هيكلي قد يؤدي إلى تدمير قيمة. 💸 صناعة البتروكيماويات: فائض الإنتاج العالمي يؤدي إلى تآكل هوامش الربح شركة سابك، التي تمتلك شركة أرامكو نسبة 70% منها، أبلغتْ عن صافي خسائر تقدّر بنحو 4.84 مليار ريال سعودي في الشهور التسعة الأولى من عام 2025. بينما كانت الشركة سابك قد حققت أرباحاً بقيمة 3.43 مليار ريال سعودي في الشهور التسعة الأولى من عام 2024. وفي الربع الثالث من عام 2025، تراجعت عوائد الشركة 7% على أساس سنوي عند 34.33 مليار دولار؛ كما تراجع صافي الدخل بنسبة 56% على أساس سنوي إلى 435 مليون ريال سعودي. وسجلت سابك خسائر 3.78 مليار ريال سعودي نتيجة لإغلاق وحدة تكسير مصنع تيسايد في المملكة المتحدة، إلى جانب 925 مليون ريال سعودي خسائر جراء انخفاض في قيمة أصول مشاريع مشتركة في أوروبا. سبكيم شركة الصحراء العالمية للبتروكيماويات تراجعت من تحقيق أرباح بقيمة 406 ملايين ريال سعودي في الشهور التسعة الأولى من 2024 لتتكبد خسائر بقيمة 443 مليون ريال سعودي في الشهور التسعة الأولى من عام 2025، فضلا عن خسائر مُنيتْ بها الشركة في الربع الثالث من 2025 بقيمة 469 مليون ريال سعودي، بينما كانت قد حققتْ أرباحاَ بقيمة 103 ملايين ريال سعودي في العام السابق. وسجلت سبكيم خسائر بقيمة 300 مليون ريال سعودي جراء انخفاض في قيمة الأصول، بينها 200 مليون ريال جراء إيقاف إنتاج مصنع خلات الإيثيل. كما سجلت الشركة تراجعاً في العوائد بنسبة 16% على أساس سنوي في الربع الثالث من عام 2025 مع تجاوُز تكلفة الإنتاج لإجمالي الإيرادات في ظل انخفاض الأسعار وارتفاع تكلفة مواد اللقيم – ورفعت أرامكو السعودية أسعار الإيثان من 2.50 دولار لكل مليون وحدة حرارية إلى 3.00 دولارات في يناير 2025، بزيادة 20% بما يمحو الميزة التقليدية للمنطقة من حيث التكلفة. شركة رابغ للتكرير والبتروكيماويات سجلت صافي خسائر بنحو 3.29 مليار ريال سعودي في التسعة شهور الأولى من 2025، مُراكمةً خسائر بقيمة 8.57 مليار ريال. شركة كيان السعودية للبتروكيماويات، أبلغت عن خسائر بنحو 1.61 مليار ريال سعودي في التسعة شهور الأولى من 2025، مُراكمةً خسائر بنحو 5.84 مليار ريال سعودي.

ℹ︎

مربع إشارات | متى يتحول الفائض إلى تدمير قيمة؟

● تكلفة الإنتاج تقترب من سعر البيع. ● تجاوز تكلفة اللقيم لإجمالي الإيرادات. ● تسجيل انخفاضات أصول متكررة. ● استمرار التشغيل عند طاقات 75–80% لفترات طويلة. هذه ليست أعراض دورة قصيرة، بل إشارات خلل هيكلي في العائد على رأس المال 🇨🇳 دور الصين في فائض الإنتاج العالمي خلال الفترة ما بين 2020 و2025 زاد إنتاج العالم من الإيثلين بأكثر من 40 مليون طن. وأسهمت الصين بنحو 70% من هذه الزيادة – ما يعادل 28 مليون طن. خلال الفترة ذاتها، شهد الطلب نموا بنحو 27 مليون طن، ما أسفر عن اختلال جوهري بين العرض والطلب. وفي الصين، استقر الطلب المحلي – فلم يسجل نمواً بالوتيرة الكافية لاستيعاب المنتج المحلي – ما اضطر الشركات الصينية إلى تصدير الفائض بأسعار رخيصة. والسؤال التحليلي هنا ليس حجم التوسع الصيني، بل لماذا استمرت قرارات التوسع الإقليمية رغم وضوح هذا المسار؟ وشهدت الهوامش الربحية لصناعة البولي بروبيلين انهياراً تجاوزت نسبته 95% خلال الفترتين ما بين 2019 حتى2021، وما بين 2022 حتى 2024. وقلصت شركات صناعة البولي بروبيلين في الصين طاقتها التشغيلية بنسبة ناهزت 75% بحلول عام 2025، ومع ذلك لا يزال إنتاجها يغرق الأسواق العالمية.

📉

انكماش أسعار البوليمرات وإغلاقات المصانع انخفضت أسعار البولي بروبيلين عالمياً بنسبة تتراوح بين 3 إلى 5% خلال عام 2025، فيما شهدت أمريكا الشمالية أكثر حركات التصحيح حدّةً خلال الربع الثاني من عام 2025 عند 10.9% على أساس ربع سنوي، بينما سجلت الأسعار في أوروبا انخفاضا بنسبة 6.9%. وبحلول يونيو 2025، سجلت أسعار البولي بروبيلين الفورية في الولايات المتحدة أدنى مستوى لها على مدى فصول. وفي ظل الضغوط على هوامش الأرباح، اضطرت شركات التصنيع حول العالم إلى إغلاق وحداتها بشكل نهائي. وإلى جانب إغلاق شركة سابك وحدة تكسير مصنع تيسايد في المملكة المتحدة، أوقفت شركة داو العمليات التشغيلية في ثلاثة مصانع أوروبية، فيما أغلقت شركة إيني آخر وحدتَي تكسير تابعتين لها في إيطاليا، بينما استهدفت كوريا الجنوبية خفض إنتاجها المحلي بنحو 25%.

ℹ︎

اختبار ضغط | أي السيناريوهات تغير المعادلة؟

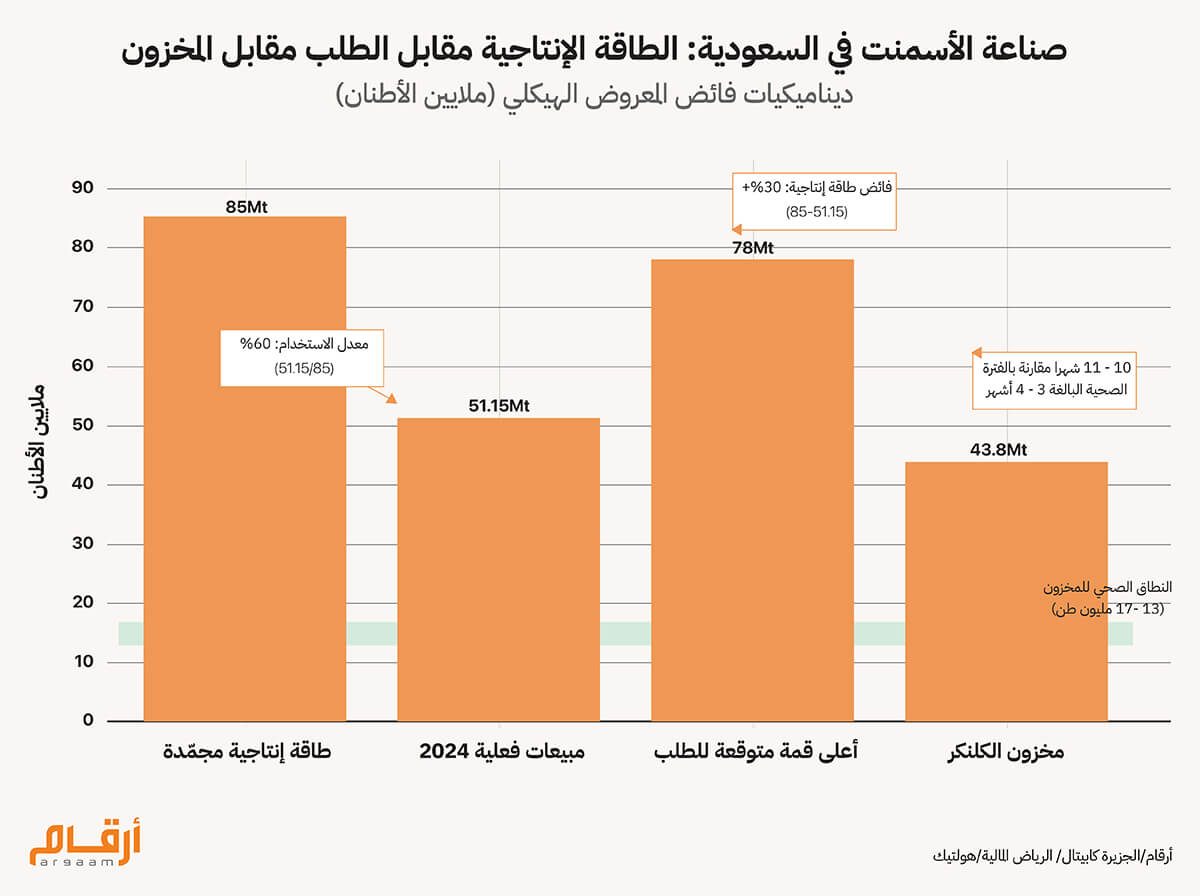

اختبر القطاع تحت: 1. تعافٍ صيني جزئي. 2. استمرار السياسة الصناعية الصينية الحالية. 3. تشدد طاقي أو تمويلي محلي. ثم: ● من يستعيد هوامشه؟ ● من يظل سالب القيمة؟ ● من يحتاج خروجا أو دمجا؟ 🔎 الأسمنت: فائض معروض هيكلي وتراكُم في المخزون تواجه صناعة الأسمنت في السعودية فائضاً هيكليا واضحاً في الإنتاج: في ظل طاقة إنتاجية ضخمة، ومعدلات استخدام لا تتجاوز 60%، ومخزون يعادل إمدادات عام كامل، وضغوط على الأسعار – ما يؤدي إلى تآكل هوامش الربح رغم فرض سقف سعري. وتحافظ السعودية على إنتاج الأسمنت بطاقة 85 مليون طن، بينما في عام 2024، بلغ إجمالي المبيعات الفعلية 51.15 مليون طن، ما أوجد فائضاً في الإنتاج يناهز 40%. وبلغ معدل استخدام الطاقة الإنتاجية من الأسمنت في المملكة خلال عام 2024 حوالي 60% (تقريبا) – دون حاجز الـ 80% اللازم لتحقيق هوامش ربح مجزية وعائدات على رأس المال المستثمَر. وبحلول يناير 2025، كانت شركات الأسمنت السعودية لديها 43.8 مليون طن من الكلنكر – ما يعادل مبيعات ما بين 10 إلى 11 شهراً وفق المعدَّل الحالي. بينما المخزون الطبيعي ينبغي ألا يتجاوز ما يعادل مبيعات 3 إلى 4 شهور. هذا التراكًم – الذي يماثل 3 أضعاف المستويات المناسبة والمعيارية – يعكس منافسة شديدة بين 17 شركة إنتاج، تحاول جميعها زيادة الإنتاج للاستحواذ على حصة أكبر من السوق رغم ضعف الربحية، وتخزين أكبر قدر ممكن من الإنتاج استعداداً لطلب مرتفع من جانب الشركات العملاقة، فيما يؤدي انخفاض طلبات التصدير إلى حصار هذا الفائض في الإنتاج محلياً.

ℹ︎

مربع ذهني | مأزق المنتج الفردي

قد يبدو مقبولا ان تزيد شركة ما الإنتاج دفاعا عن حصتها. لكن النتيجة الجماعية فائض أكبر، أسعار أقل، وهوامش أضعف للجميع. هذا مأزق كلاسيكي لا يُحل إلا: ● بالدمج ● أو الخروج ● أو تدخل تنظيمي. ⁉️ ضغوط التسعير وتآكل الهوامش تراوح متوسط تكلفة إنتاج الأسمنت في السعودية ما بين 150 إلى 160 ريال سعودي للطن في بدايات عام 2025، مدفوعاً في الأساس بتضخّم تكاليف الوقود – وأثّرت زيادات أسعار أرامكو السعودية للوقود – بما في ذلك ارتفاعات بنسَب تراوحتْ بين 8 إلى 10% - في يناير 2025 بشكل كبير على هياكل التكاليف لدى المنتجين. وتضع وزارة التجارة سقفاً فعلياً لأسعار البيع من المصنع عند حوالي 240 ريالا للطن. غير أنّ المنافسة الشديدة تدفع الأسعار إلى الهبوط عند حوالي 190 ريالا للطن – بأقل من السعر التنظيمي، وفوق تكاليف الإنتاج بنحو 30 إلى 40 ريال سعودي فقط. وخفّضتْ شركة أسمنت اليمامة أسعار البيع الفعلية بنسبة 10% على أساس ربع سنوي خلال الربع الثاني من عام 2025، وسط احتدام المنافسة على الحصة السوقية، لتتوسع من 12% خلال عام 2024 إلى 17% في أغسطس 2025. 🔦 سلوك الإنتاج والضغوط صوب الاندماج واصلتْ الشركات عمليات زيادة الإنتاج، رغم الفائض في الطاقة الإنتاجية وتآكل الهوامش الربحية. وواصلتْ كل شركة على حِدة إنتاجها دفاعاً عن حصّتها السوقية، غير أن تراكم الإنتاج فاقم الفائض، وراكم المخزون، وزاد الضغط السعري، ما أضرّ بجميع الأطراف في العملية الصناعية –منتجين، ومورّدين وموزّعين. وتعقيداً للإشكالية، أعلن عدد من المنتجين أو قاموا بالفعل بزيادة طاقتهم الإنتاجية وصولاً إلى حوالي 12 مليون طن بحلول 2028، ليقترب بذلك إجمالي الطاقة الإنتاجية من 90 إلى 100 مليون طن، في ظل المزيد من التراجُع في معدلات الاستخدام وغياب النموّ على الطلب بشكل استثنائي. وفي ظل استمرار الفائض في الطاقة الإنتاجية لفترة طويلة وتآكل الهوامش الربحية تضطر شركات إلى الاندماج. ويمثل استحواذ أسمنت القصيم على أسمنت حائل أول عملية دمج كبرى في القطاع، لتستحوذ أسمنت القصيم بذلك على نحو 13% من الحصة السوقية في الشهور التسعة الأولى من عام 2024 – ما عزّز مكانتها كأكبر منتج في السوق. وتبدو عمليات الاندماج حتمية إذا استمر فائض الطاقة الإنتاجية وتدنت معدلات الاستخدام دون 80% ، في ظل ظروف فائض الإنتاج الهيكلي. وفي حال استمرار الوضع الراهن على مدى 5 إلى 10 أعوام، وفق التوقعات، فإن صغار المنتجين من ذوي القدرات المالية المحدودة سيواجهون ظروفاً تشغيلية يصعُب عليهم تحمُّلها.  📖 قراءة في تخصيص الموارد هذا الفائض في الإنتاج وما يترتب عليه من ديناميكيات سوقية على صعيد قطاعَي البتروكيماويات والأسمنت في السعودية، قد يعكس فُرصاً لتعزيز كفاءة استغلال الموارد فضلاً عن تعديلات استراتيجية على صعيد هذين القطاعين. وقد تمّ ضخّ عشرات المليارات من الدولارات في سبيل توسّعات إنتاجية لا تُحقّّق سوى عوائد سلبية، أو في بعض الأحيان عوائد أقلّ من الحد الأدنى اللازم لتغطية تكاليف الإنتاج. وفي قطاع البتروكيماويات، استثمرت شركات سعودية وأخرى خليجية بقوّة في وحدات التكسير البخاري والمرافق التحويلية اللاحقة في العملية الصناعية خلال الفترة الممتدة من 2015 إلى 2020، وذلك استعداداً لطلب عالمي قوي متوقَّع، واعتماداً على ميزات التكلفة الخاصة بمواد اللقيم. وفي الوقت ذاته، كانت الصين تستثمر بغزارة أكثر كثافةً في قطاع البتروكيماويات. توظف شركات إنتاج البتروكيماويات والأسمنت في السعودية آلاف العمال الذين ينتجون معروضاً لا يجد طلباً في انتظاره أو أنه يُباع بأقل من تكاليف إنتاجه. وتعمل شركات البتروكيماويات بطاقة تشغيلية تتراوح بين 75 إلى 80% بينما تضمّ قوة عاملة مماثلة لتلك التي تضمّها شركات تعمل بطاقة تشغيلية تتجاوز 90% - ما يعني عدم استغلال جزء كبير من الطاقة الإنتاجية للعمال. وفي قطاع الأسمنت، تقوم 17 شركة إنتاج بتشغيل قوة عاملة كافية للعمل بطاقة تشغيلية تتجاوز 90% إذا ما تمّ ترشيد استخدامها. وتقوم شركات البتروكيماويات بتحويل الإيثان والنافثا وغيرها من المواد الأولية إلى بوليمرات تُباع بأسعار لا تغطّي كامل تكاليف إنتاجها، بما في ذلك التكلفة المرتبطة باستخدام رأس المال المستثمَر. وهذا يمثل مشكلة في التوزيع الأمثل للموارد: حيث يتم تحويل هيدروكربونات عالية القيمة إلى منتجات تباع بالخسارة، وكان من الأفضل لو أن هذه الهيدروكربونات وجدت استغلالاً آخر أو حتى بقيتْ في باطن الأرض عند احتساب تكلفة رأس المال والفرصة البديلة، حيث تصبح بعض خطوط الإنتاج سالبة القيمة الاقتصادية. وبالمثل، تقوم شركات الأسمنت بتحويل الحجر الجيري والجبس والوقود إلى منتجات تتجاوز بالكاد قيمة تكلفتها، لكنها تظل عاجزة عن تحقيق كامل تكلفتها الاقتصادية.

📊 النظير الصيني والتبعات على قطاع البتروكيماويات تُظهر تجربة الصين مخاطر السياسة الصناعية القائمة على الطاقة الإنتاجية الفائضة دون توسُّع موازٍ في الطلب. التوسعات الإنتاجية الصينية في صناعة البتروكيماويات، والتي تستند إلى سياسة إحلال الواردات والاستثمار الحكومي الموجّه، أدتْ إلى فائض في الطاقة الإنتاجية قوّض بدورِه هوامش الربح عالميا. وأشار تقرير صادر عن مركز القانون البيئي الدولي، إلى أن مصانع إنتاج البولي بروبيلين الصينية خفّضتْ طاقتها التشغيلية إلى نحو 75% عام 2025، دون المستويات اللازمة لتحقيق هوامش ربحية صحية. المفارقة هي أن فائض الإنتاج الصيني يؤدي إلى تآكل هوامش الربح حول العالم ما ينتج عنه أنه حتى الإنتاج السعودي منخفض التكلفة يصبح غير اقتصادي – وهو تأثير خارجي على منافسين عالميين ناتج عن سياسة صناعية تنتهجها دولة أجنبية. على صعيد البتروكيماويات، تتطلب الحلول إما ترشيد للطاقة الإنتاجية على مستوى العالم، أو تعافي في الطلب الصيني بحيث يستوعب هذا الفائض في الإنتاج (وهو شيء محتمل لكنه غير مؤكد)، أو أن يغادر المنتجون السعوديون القطاعات غير المُربحة ويتجهون إلى قطاعات أخرى ذات هوامش ربحية مُجدية. على صعيد الأسمنت، تتطلب الحلول إمام تسريعا دراماتيكياً لوتيرة الطلب من جانب الشركات العملاقة (وهو محتمل بنهاية حقبة العشرينيات)، أو عبر عمليات دمج بين الشركات، أو عبر تدخل حكومي يدفع صوب الترشيد. وتتوقع شركة وود ماكنزي أن يستغرق الأمر لكي تحقّق صناعة البتروكيماويات مستويات مُرضية من الأرباح زمناً يمتد حتى مطلع العقد المقبل (ثلاثينيات القرن الحالي) – بمعدلات طاقة تشغيلية في شركات إنتاج البولي بروبيلين حول العالم تناهز 80%. فيما يتوقع خبراء صناعة الأسمنت أن تستمر معدلات الاستخدام دون 80% خلال العقد المقبل، ما يعني استمرار الضغط على هوامش الأرباح وكذلك الدمج بين الشركات.

ℹ︎

قيد منهجي | ما الذي لا يدّعيه هذا التحليل

هذا التقرير: ● لا يفترض أن الخسائر دائمة. ● لا يفترض سوء إدارة. ● يختبر فقط منطق تخصيص رأس المال في ظل فائض ممتد. 🎯 خاتمة في صناعة البتروكيماويات، تعتبر الخيارات محدودة بعض الشيء: ويعتبر التنسيق الدولي بين المنتجين أمراً بعيد الحدوث بدون جهود جماعية منسّقة؛ كما أن تعافي الطلب الصيني بما يساهم في استيعاب الفائض في الإنتاج لا يزال أمراً غير مؤكد؛ فضلاً عن الحفاظ على هوامش ربح صحية يتطلب تحولاً استراتيجيا صوب التخصصّ في منتجات كيمائية أكثر جدوى. وثمة فرصة في السنوات القادمة أمام المنتجين السعوديين كي يتأقلموا بنجاح عبر التركيز على الكفاءة التشغيلية والدمج الاستراتيجي لحين تعافي السوق. في بيئة فائض هيكلي، قد يكون استمرار الجميع في الإنتاج القرار الأسوأ جماعيا، حتى وإن بدا عقلانيا لكل شركة على حدة. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |