|

تتجلى أهمية الالتزام بالانضباط في تقييم الشركات في صفقات الاندماج والاستحواذ بدول مجلس التعاون الخليجي من خلال صفقتين بارزتين أُنجزتا خلال عام 2025. ففي الصفقة الأولى، يبدو أن الالتزام بالمبادئ الأساسية للتقييم قد قلل من مخاطر الخسارة المحتملة، وفي الوقت نفسه عزز المبرر الاستراتيجي للصفقة. على النقيض من ذلك، فإن الصفقة الثانية، التي جرى تسعيرها بعلاوة سعرية كبيرة نتيجة ارتباطها بسباق محموم على جني أرباح الاستثمار في الذكاء الاصطناعي ومراكز البيانات، تثير تساؤلات حول مدى استدامة هذه التقييمات. وعلى الرغم من أن القطاعات الاستراتيجية، مثل الذكاء الاصطناعي والبنية التحتية للبيانات، غالبًا ما تحظى بتقييمات أعلى، إلا أن ثمة مخاوف من أن تكون هذه التقييمات مدفوعة بتوقعات متفائلة أكثر من كونها معتمدة على التقدير الموضوعي للقيمة الحقيقية.

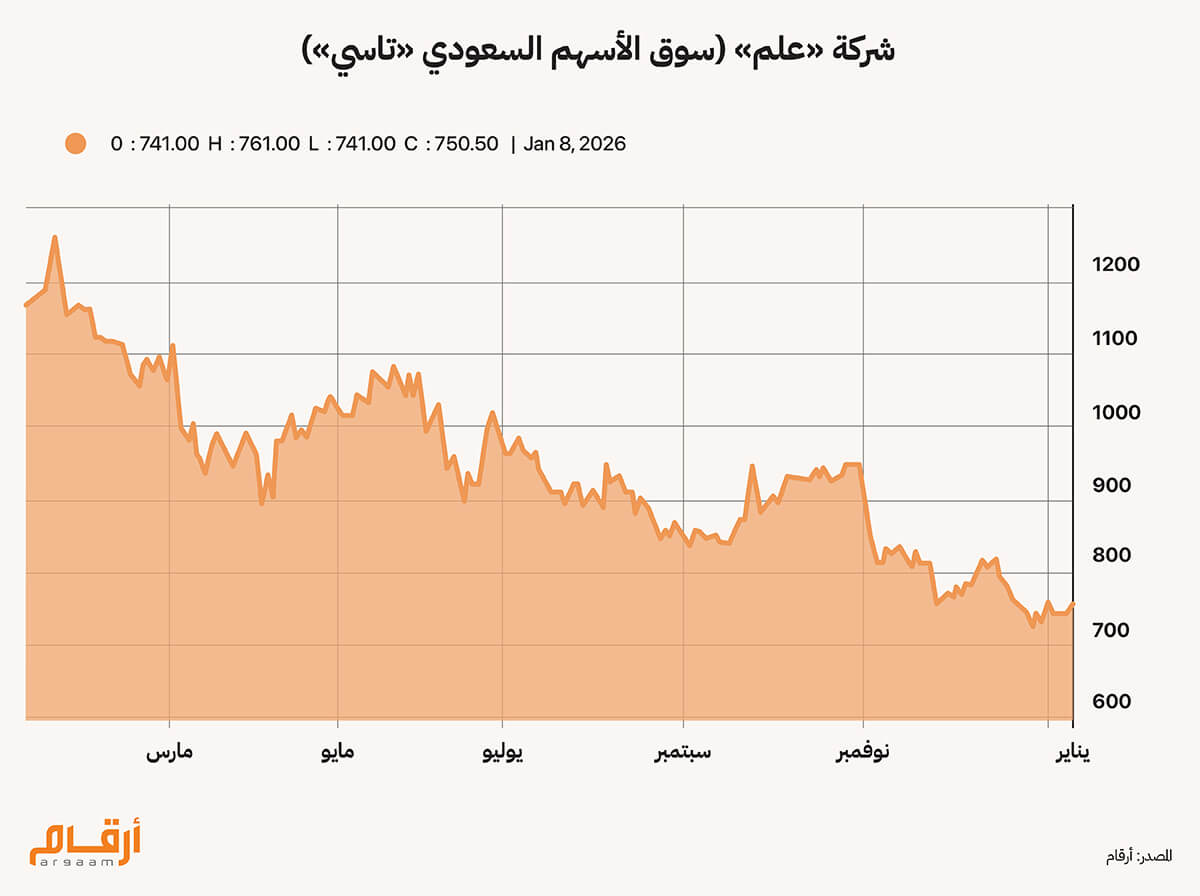

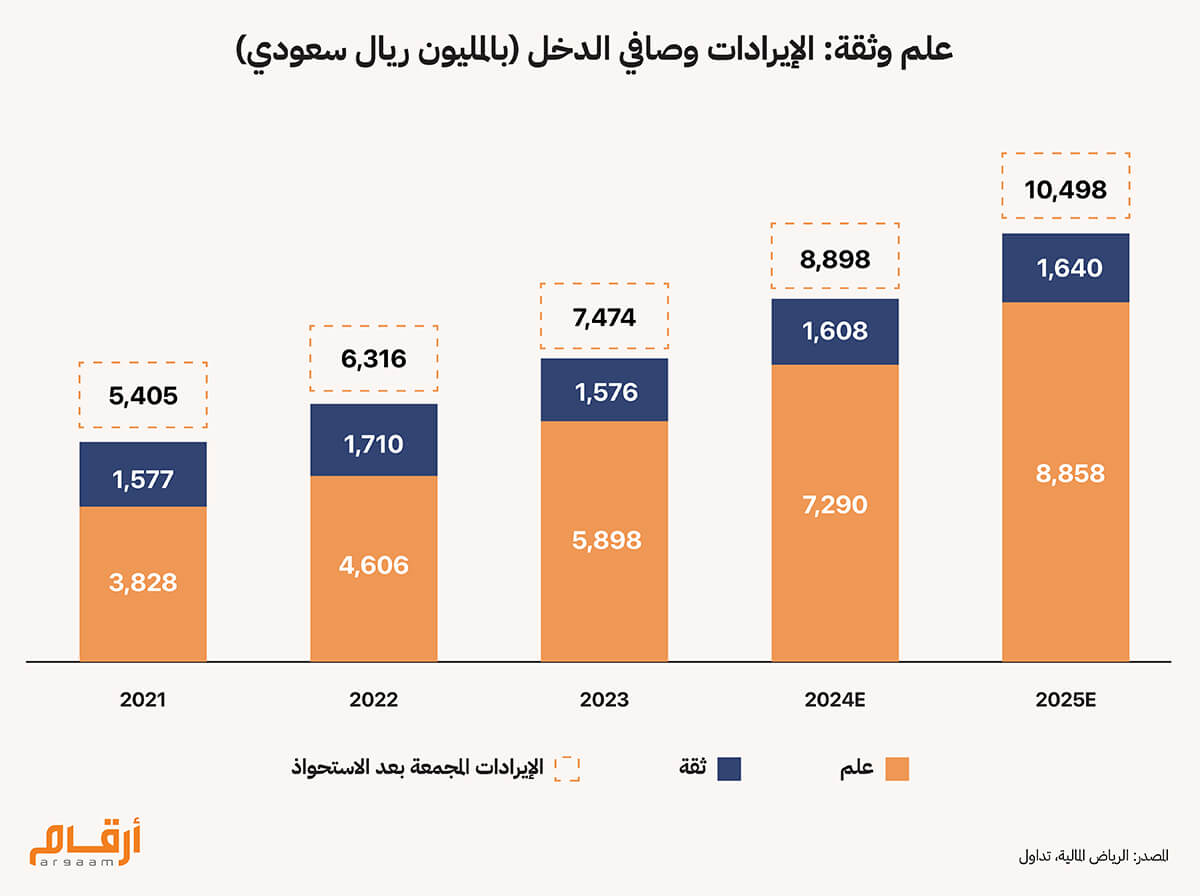

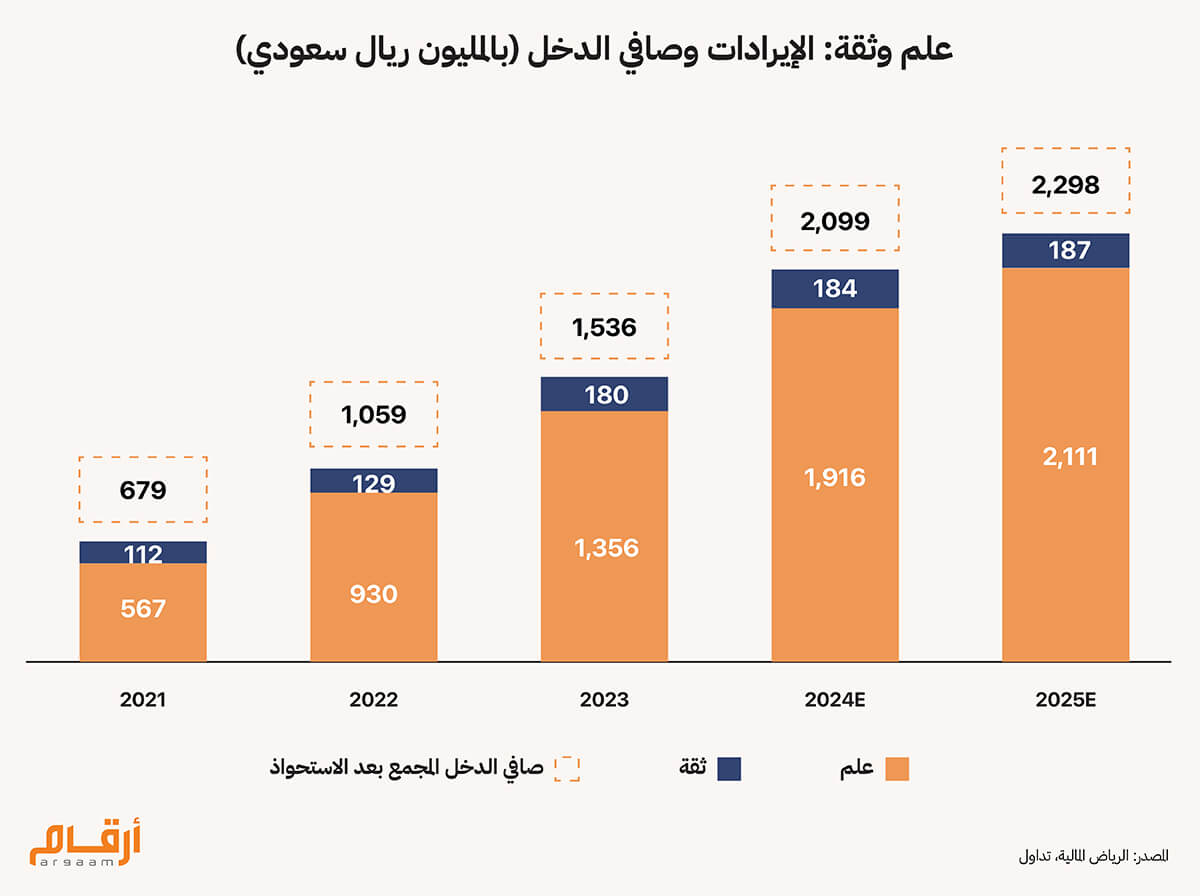

🔎 الإطار الحاكم لتقييم صفقات الاندماج والاستحواذ ينطلق تقييم أي صفقة اندماج أو استحواذ، وفق منهجية أرقام إنتلجينس، من مبدأ أساسي مفاده أن الحكم على عدالة السعر لا يمكن أن يستند إلى قيمة حقوق الملكية وحدها، بل يتطلب فهما متكامل للقيمة الإجمالية للشركة، وهيكل رأس المال، وقدرتها الفعلية على توليد التدفقات النقدية. وعليه، فإن أي تحليل لا يربط سعر الاستحواذ بمؤشرات تشغيلية قابلة للقياس مثل الإيرادات، والربحية التشغيلية، أو الطاقة الإنتاجية الفعلية يظل تحليلًا غير مكتمل، مهما بدت القصة الاستثمارية جذابة أو متوافقة مع التوجهات السائدة في السوق.  صفقة «علم» و«ثقة» صفقـــــــة عـــــــــادلة؟ خلال استعراضنا كبرى الصفقات التي جرت عام 2025، لاحظنا نقصا في الإفصاح الكامل عن بيانات مالية جوهرية للمستثمرين والخبراء المتخصصين، في استحواذ شركة علم السعودية لتوفير الحلول الرقمية وتكنولوجيا المعلومات، على شركة «ثقة»، ومقرها الرياض، وهي شركة متخصصة في حلول التكنولوجيا الذكية لخدمات الأعمال، والخدمات الاستشارية، والحلول المُدارة، وتخدم عملاء من القطاعين العام والخاص. نتحدث تحديدا عن بيانات تتعلق بشركة ثقة وأهمهما القيمة الإجمالية للشركة ذاتها، وتفاصيل صافي الدين، ولن نتمكن سوى الاستدلال على قيمة حقوق ملكيتها البالغة نحو 3.4 مليار ريال. وهو ما أضفى قدرًا من الضبابية يجعل من الصعب على خبراء الاندماج والاستحواذ إجراء تقييمات دقيقة، ويحدّ من قدرتهم على تقدير الفوائد المحتملة، خاصة على المدى الطويل، للتكامل بين الشركتين على نحو واقعي.  وتُعد القيمة الإجمالية للشركة هي المؤشر الأكثر ملاءمة لتقييم تسعير صفقات الاستحواذ. أما الاعتماد على قيمة حقوق الملكية وحدها في صفقات الاندماج والاستحواذ، فقد يكون مضللًا لتحليل أي صفقة، إذ لا يأخذ في الحسبان مستوى الرفع المالي للشركة أو وضع السيولة لديها. وفي ظل غياب رؤية واضحة للقيمة الإجمالية للشركة، تواجه جميع الأطراف المعنية صعوبة في تقييم مدى توافق سعر الشراء مع القيمة الاقتصادية الفعلية للشركة.   يعتمد المستثمرون والخبراء في صفقات الاندماج والاستحواذ على مؤشرات معيارية، في مقدمتها نسبة القيمة الإجمالية للشركة إلى الإيرادات، ونسبة القيمة الإجمالية للشركة إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، وذلك لمقارنة الصفقات بمعايير القطاع ذي الصلة، وتقييم ما إذا كانت الأسعار مبررة ومدعومة بفرضيات واقعية للنمو والربحية المستقبلية. ومع كون جزء كبير من هذه الفرضيات قائمًا على الاستنتاج وليس مؤكدًا بشكل مباشر، فإن ذلك يضيف طبقة إضافية من المخاطر عند تقييم ما إذا كانت مساهمة إيرادات ثقة البالغة 170 مليون ريال سعودي في نتائج علم للربع الثالث من عام 2025 تدعم مستويات التقييم الضمنية والربحية طويلة الأجل للشركة. (اضغط هنا للاطلاع على أحدث القوائم المالية المعلنة لشركة «علم» – الربع الثالث لعام 2025.) 💸 سعر شراء «ثقة» مقارنة بمعايير القطاع نهدف إلى تقييم ما إذا كانت صفقة الاستحواذ على «ثقة» قد سُعّرت على نحو عادل، عن طريق مقارنة قيمتها المالية بمثيلاتها في نفس المجال، نظرا لغياب الإفصاح الكامل. واستنادًا إلى القيمة التقديرية لحقوق الملكية البالغة نحو 3.4 مليار ريال سعودي — تُستخدم كمؤشر تقريبي للقيمة الإجمالية للشركة — وإيرادات العام المالي 2023 البالغة قرابة 1.6 مليار ريال سعودي وفقًا لآخر البيانات المتاحة قبل الاستحواذ، يمكننا تقدير مضاعف نسبة القيمة الإجمالية للشركة إلى الإيرادات بنحو 2.0 مرة. ويوفر هذا المضاعف وسيلة بسيطة لتقييم الشركة بناء على إيراداتها. ويظل هذا المضاعف مستقرًا نسبيًا عند تحديثه وفقًا لنتائج العام المالي 2024، و2025، بافتراض نمو متحفظ للإيرادات بنسبة 2% تقريبًا. ولإعطاء سياق أوسع، عادةً ما تباع شركات قطاع خدمات تكنولوجيا المعلومات بما يعادل مرتين إلى خمس مرات إيراداتها، وغالبًا ما يقع المتوسط بين 2.5 و3.5 مرة. وتُمنح التقييمات الأعلى عادةً للشركات التي تحقق نموًا ذاتيًا قويًا (يتجاوز 20% سنويًا)، وتتمتع بإيرادات متكررة ومستقرة، ومعدلات احتفاظ بالعملاء تفوق 95%، وهوامش ربح تتجاوز 25%، وقدرة عالية على تحويل الأرباح إلى تدفقات نقدية؛ مما يشير إلى عملها بطريقة خفيفة الأصول؛ بمعنى أنها تعتمد على الخدمات أو التكنولوجيا بدلًا من الاستثمار الكبير في المصانع والمعدات. وفي ضوء ذلك، ومع الأخذ في الاعتبار حجم شركة ثقة، ومعدل نموها المعتدل نسبيًا، وهامش أرباحها الأقل، يبدو أن تقييم الاستحواذ يقع عند الحد الأدنى من المعايير السائدة في القطاع، مما يشير إلى أن تسعير الصفقة كان عادلًا إلى حد كبير، وفقا لتحليلنا المستقل.

⇢ حدود التقييم في ظل نقص الإفصاح

يجدر التنويه إلى أن الاستنتاجات الواردة أعلاه تظل محكومة بحدود الإفصاح المتاح، إذ إن غياب بيانات جوهرية مثل صافي الدين والقيمة الإجمالية الدقيقة لشركة «ثقة» يفرض الاعتماد على مؤشرات تقريبية بدلا من نماذج تقييم مكتملة. ومع ذلك، فإن استخدام هذه المؤشرات (عند مقارنتها بمعايير القطاع) يظل كافيا لتكوين حكم مهني أولي حول مدى معقولية تسعير الصفقة، دون الادعاء بالوصول إلى تقييم نهائي أو قاطع.

✦ متى يكون السعر عادلا؟

لا يعني توصيف صفقة ما بأنها عادلة بالضرورة أنها صفقة منخفضة المخاطر، كما لا يعني توصيف صفقة أخرى بأنها مرتفعة السعر أنها خاطئة استراتيجيا. إنما يكمن الفارق الجوهري في مدى اعتماد السعر المدفوع على ● أصول قائمة وقابلة للتشغيل ● أو على توقعات مستقبلية لم تتبلور بعد وكلما زاد وزن التوقعات غير المحققة في معادلة التقييم، ارتفعت درجة المخاطرة الكامنة في الصفقة.

🎯

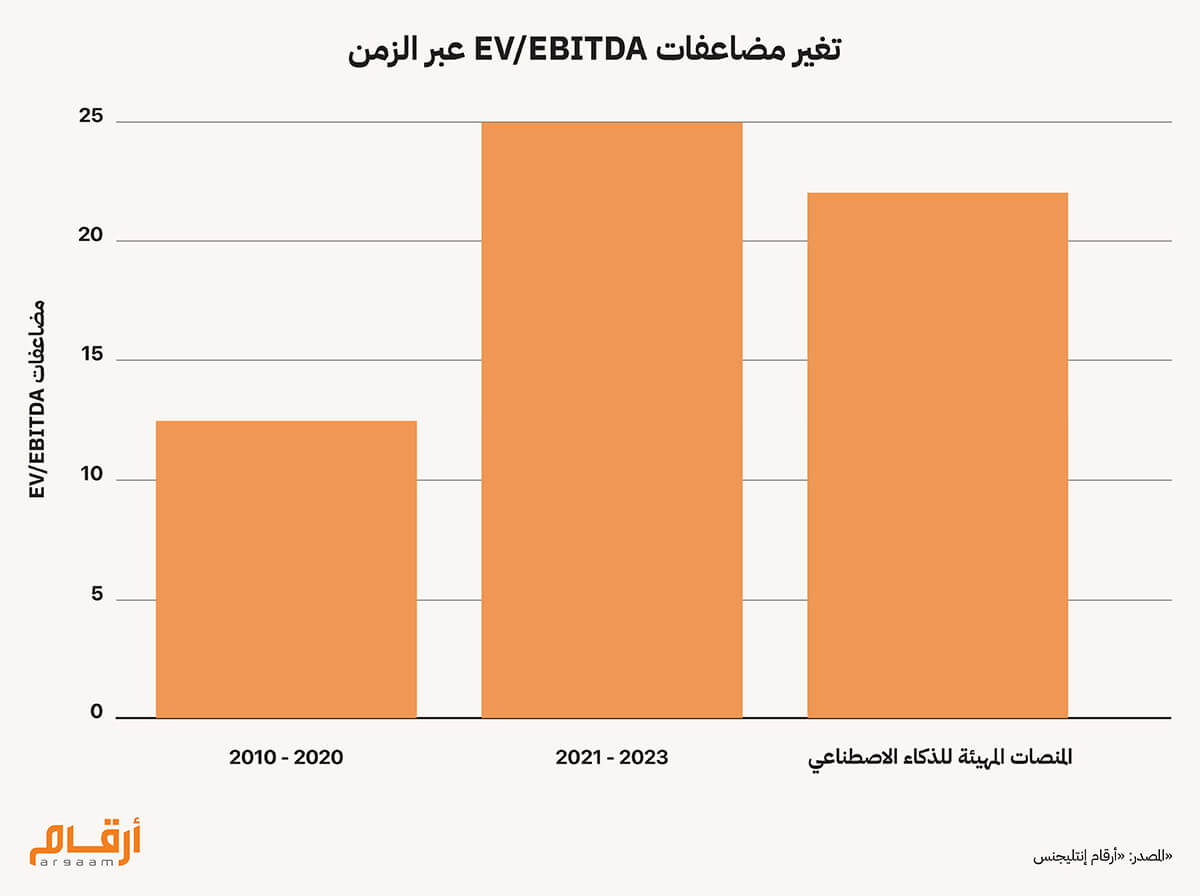

صفقة «جي 42» و«خزنة داتا سنترز» علاوة سعرية مُبالغ فيها؟ تمثل صفقة عام 2025 بين مجموعة جي 42 وشركة خزنة داتا سنترز الإماراتية واحدة من أبرز الاستثمارات في التكنولوجيا في الشرق الأوسط عام 2025. بموجب هذه الصفقة، استحوذت مجموعة جي 42 —المجموعة الرائدة في أبوظبي في مجال الذكاء الاصطناعي والتقنيات المتقدمة — على الحصة المتبقية البالغة 40% في خزنة داتا سنترز، وهي منصة مراكز بيانات فائقة النطاق تأسست في الأصل كمشروع مشترك بين مجموعة جي 42 ومجموعة e& (المعروفة سابقًا باسم مجموعة اتصالات). وتُعد خزنة داتا سنترز أكبر مشغل لمراكز البيانات في المنطقة، حيث تستحوذ حاليًا على حصة تُقدَّر بنحو 73% من سوق مراكز البيانات في دولة الإمارات العربية المتحدة. عند اطلاع أرقام إنتليجنس على البيانات المعلنة للصفقة، وجدنا أن e& باعت حصتها البالغة 40% في خزنة داتا سنترز إلى مجموعة جي 42 مقابل 2.2 مليار دولار، مما يشير إلى أن القيمة الإجمالية لحقوق ملكية الشركة تصل تقريبًا إلى 5.5 مليار دولار. ورغم أن خزنة داتا سنترز لم تفصح علنًا عن صافي ديونها، فإنها أعلنت مؤخرًا عن تسهيل تمويلي بقيمة 2.6 مليار دولار من بنك أبوظبي الأول. ومن المحتمل وجود تسهيلات ائتمانية إضافية. وبافتراض سحب معظم هذا التمويل أو كاملِه وظهوره في الميزانية العمومية، فمن المرجح أن تتجاوز القيمة الإجمالية للشركة مبلغ 8 مليارات دولار.  على مدى العقد الماضي، كانت القيمة الإجمالية لشركات مراكز البيانات تقدر عادةً بما يعادل 10 إلى 15 مرة من أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك. ويعكس ذلك استقرار التدفقات النقدية، إذ لا يزال ينظر إلى مراكز البيانات بوصفها مرافق أساسية تقدم خدمات حيوية، على غرار المرافق التقليدية مثل الكهرباء والمياه والغاز. وخلال الفترة من 2021 إلى 2023، شهدت الأصول الضخمة سريعة النمو، مثل مراكز البيانات وشركات الحوسبة السحابية، ارتفاعًا في مضاعفات التقييم لتصل إلى 20–30 مرة من القيمة الإجمالية للشركة إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EV/EBITDA)، وذلك بسبب الإقبال الكبير عليها ودخول صناديق الاستثمار بقوة للمنافسة على الاستحواذ عليها. وفي الآونة الأخيرة، باتت المنصات المهيأة للذكاء الاصطناعي تقيم بمضاعفات إيرادات تتجاوز 20 ضعفًا، إلى جانب مؤشرات سعر لكل ميجاواط تتراوح بين 8 و15 مليون دولار، مما يعكس ندرة الطاقة اللازمة لتشغيل مراكز البيانات كثيفة الاستهلاك للطاقة، والقدرات المستقبلية للتطوير، والإمكانات الفريدة لمنصات الذكاء الاصطناعي. وبالنظر إلى الشركات المماثلة المدرجة في البورصة الأمريكية، تقدر شركة إكوينيكس بحوالي 90 مليار دولار (أي أن القيمة الإجمالية للشركة تساوي تقريبًا 10 أضعاف الإيرادات، و24 ضعف الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك)، أما شركة ديجيتال ريالتي، فتقدر بحوالي 70 مليار دولار (أي أن قيمتها الإجمالية تساوي تقريبًا 12 ضعف الإيرادات، و27 ضعف الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك).

ℹ︎

فقرة تحليل | اختبار استدامة التقييم

يفترض التسعير الضمني لصفقة خزنة داتا سنترز استمرار الطلب المتسارع على البنية التحتية المهيأة للذكاء الاصطناعي، وتحول هذه المنصات إلى أصول نادرة ذات قدرة تسعيرية مرتفعة على المدى المتوسط. غير أن هذا الافتراض يظل عرضة لاختبار جوهري: ماذا لو تباطأ تبني تطبيقات الذكاء الاصطناعي كثيفة الاستهلاك للطاقة، أو أعيد تسعير المخاطر المرتبطة بها خلال السنوات القليلة المقبلة؟ في مثل هذا السيناريو، قد تتحول علاوة الندرة الحالية إلى عبء على العائد الاستثماري، لا سيما في ظل مستويات الرفع المالي المرتفعة Financial leverage. وتدير شركة إكوينيكس نحو 270 منشأة حول العالم بقدرات متعددة الجيجاواط، في حين تدير شركة ديجيتال ريالتي أكثر من 300 منشأة حول العالم بقدرات مماثلة. ومع ذلك، تظل المقارنات المباشرة صعبة، نظرًا لعدم الإفصاح العلني عن القدرة الدقيقة لكل منشأة، فضلًا عن أن شركة خزنة داتا سنترز لا تزال تركز على السوق الإقليمي فقط. ومن أبرز صفقات الاندماج والاستحواذ المماثلة في قطاع مراكز البيانات: ● فانتدج داتا سنترز قامت شركة فانتدج داتا سنترز بجمع تمويل عن طريق بيع حصة أقلية بقيمة 9.2 مليارات دولار (تمتلك الشركة نحو 35 مجمعًا لمراكز البيانات، بطاقة إجمالية – قائمة ومخطط لها – تتجاوز 2.6 جيجاواط). ● إير ترانك استحوذ تحالف من المستثمرين بقيادة شركة بلاكستون على شركة إير ترانك مقابل حوالي 16.1 مليار دولار وهو ما يعادل 30 مرة الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (وتضم الشركة نحو 11 مركز بيانات فائق النطاق في منطقة آسيا والمحيط الهادئ بقدرة تشغيلية ملتزم بها تتجاوز 800 ميجاواط). ولو حسبنا قيمة الشركات لكل ميجاواط قدرة كهربائية، فإن الاستحواذ على شركة إير ترانك بقيمة تقارب 16 مليار دولار يعادل نحو 11.2 مليون دولار لكل ميجاواط من الطاقة الاستيعابية للمنصة (16 مليار دولار ÷ 1.44 جيجاواط). وبالمقارنة، وبافتراض أن القيمة الإجمالية لشركة خزنة داتا سنترز تتجاوز 8 مليارات دولار، فإن ذلك يعادل نحو 12 مليون دولار لكل ميجاواط (8 مليارات دولار ÷ 0.65 جيجاواط).

ملاحظة: نقصد بمصطلح «حساب قيمة الشركات لكل ميجاواط قدرة كهربائية» منهجية قياس أو حساب يتم من خلالها وزن كل نقطة بيانات – مثل التقييم أو السعر –بناء على القدرة المرتبطة بها مباشرة، وذلك دون تطبيق تعديلات إضافية أو أنظمة وزن معقدة. وفي هذا السياق، تمثل القدرة عادةً كمية الطاقة (بالميجاواط، على سبيل المثال) التي يمكن لمحطة توليد كهرباء أو منصة إنتاجها أو استيعابها. ورغم أن هذا التحليل إرشادي ولا يأخذ في الاعتبار عوامل تقييم أخرى، مثل مزيج الإيرادات، أو مستويات الربحية، فإنه يشير إلى أن شركة «خزنة داتا سنترز» تقيم بسعر أعلى من قيمتها الجوهرية؛ أي أنها قد سعرت فعليًا بعلاوة سعرية. وبرأينا، تنطوي هذه العلاوة على مخاطر جوهرية، إذ قد تكون مدفوعة بتوقعات متفائلة للنمو المستقبلي، وهي توقعات غير مؤكدة تمامًا بسبب بسرعة تطور تكنولوجيا الذكاء الاصطناعي وعدم التنبؤ بمسارها بدقة.

خلاصة القول

|

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |