|

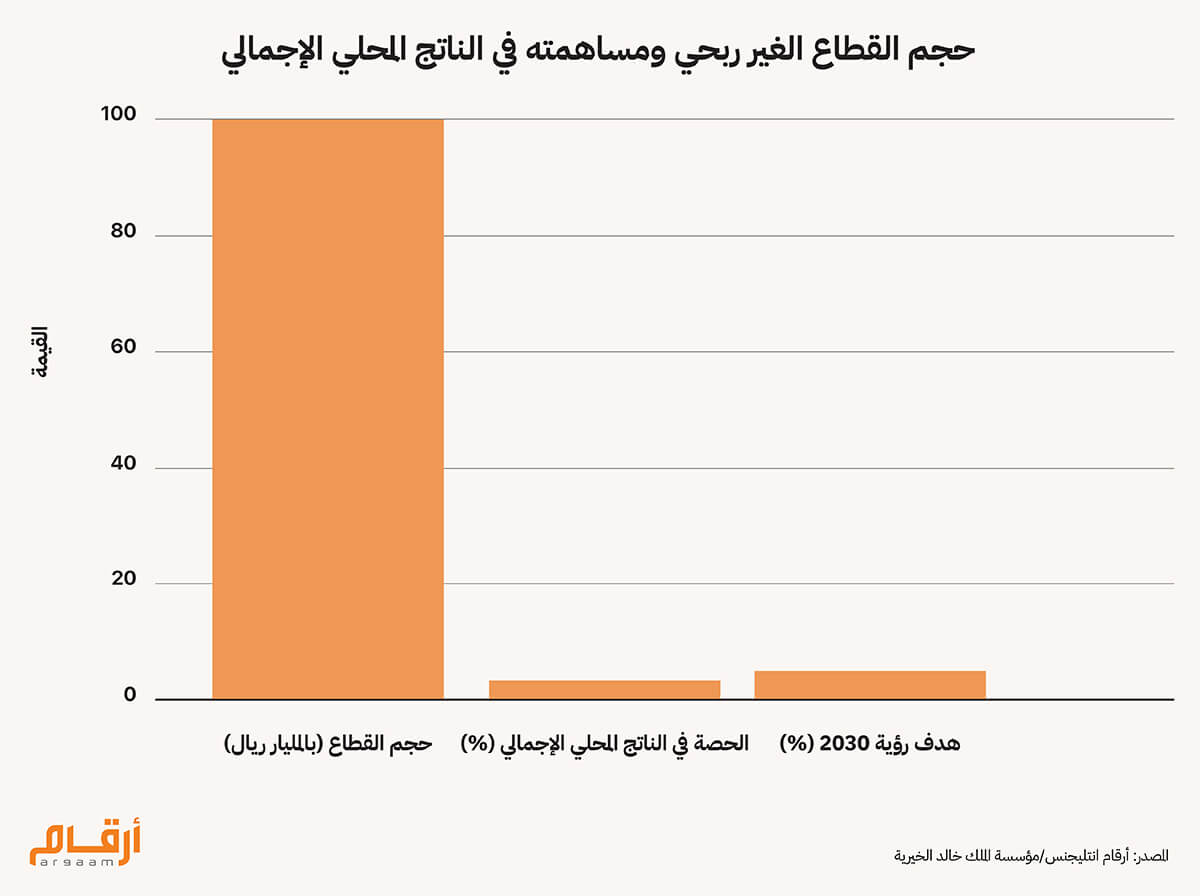

نقدم أطروحة من خلال هذا التحليل لأرقام انتلجينس لإعادة تعريف الصناديق الخيرية والوقفية في المملكة العربية السعودية، ليس فقط باعتبارها مصارف للإحسان لمساعدة الأسر المتعثرة، أو لدعم قطاعات محددة كالتعليم والصحة، بل كأصول نشطة في الاقتصاد الكلي. تهدف فكرتنا المبتكرة إلى توظيف الأصول الخيرية بشكل استراتيجي في المساهمة في خفض الدين الحكومي، على غرار الدور الذي يلعبه الإنفاق الاستثماري وخاصة على المشروعات الكبرى في المملكة، لتحقيق عائد اقتصادي على المديين المتوسط والبعيد يفوق كلفة الاستدانة. وبلغ الدين العام في المملكة نحو 1.4 تريليون ريال بنهاية 2025، وهو ما يمثل حوالي 31.7% من الناتج المحلي الإجمالي. وتجاوز إجمالي حجم أصول العمل الخيري والوقف في السعودية 430 مليار ريال بنهاية عام 2024 (وفقا لأحدث البيانات المتاحة)، أما أصول الأوقاف وحدها فتبلغ 1.7 مليار ريال سعودي، مع متوسط معدل نمو سنوي يبلغ 65% خلال السنوات الخمس الماضي، فيما بلغ إجمالي المساهمات من الجمعيات الخيرية، والأوقاف، والعمل التطوعي، والجمعيات التعاونية في الاقتصاد أكثر من 100 مليار ريال. نُعيد أيضا من خلال هذا التحليل تعريف آثار العمل الخيري بوصفها أصولاً اجتماعية تهدف لخلق قيمة طويلة الأجل. على سبيل المثال، عادةً ما يحصل مركز غير ربحي للتدريب المهني في المملكة على التمويل بناءً على عدد المتدربين أو عدد الشهادات الممنوحة للمشاركين. لكن طرحنا الجديد يذهب لأبعد من ذلك، إذ يقيس مدى مساهمة التدريب في رفع قدرة الفرد على زيادة دخله. فإذا تمكنا من قياس القيمة النقدية للزيادة في دخل الفرد الناتجة عن التدريب، سيتمكن الممولون من استيعاب الفائدة الحقيقية. وسنجد أن كل ريال يُنفَق اليوم قد يولد منافع اقتصادية تراكمية تصل إلى ثلاثة ريالات أو أكثر خلال المسيرة المهنية للمتدرب. وهذا يعني أن المنافع أو الأجور الإضافية التي يحصل عليها المستفيد من البرنامج التدريبي تُقدّر بثلاثة أضعاف المبلغ الأصلي المستثمر، ما يجعل الريال الواحد فعلياً يعادل ثلاثة ريالات من الأجور الإضافية مستقبلاً. ومن خلال تقييم هذه المنافع الاجتماعية باعتبارها أصولاً، يمكن للممولين والمؤسسات المانحة أن يحددوا بشكل أفضل البرامج الأكثر قيمة، ومن ثم توجيه الموارد إليها. بذلك، يتحول الإنفاق الخيري من تكلفة إلى أصل استثماري يضاعف القيمة. تجاوز حجم القطاع غير الربحي في المملكة حاجز 100 مليار ريال وفقا لأحدث البيانات، ليشكّل 3.3% من الناتج المحلي الإجمالي، ومن المتوقع أن يحقق مستهدف رؤية السعودية 2030 البالغ 5% من الناتج المحلي قبل عامين من الموعد المحدد. وجاءت المنظمات غير الربحية المعنية بالتعليم في المرتبة الأولى من حيث الإيرادات (المقصود بها في القطاع غير الربحي التبرعات، والدعم الحكومي، والأوقاف) بأكثر من 19 مليار ريال، بينما تصدّرت المنظمات الصحية المصروفات (إجمالي التكاليف التي تتحمّلها المنظمات لتشغيل أعمالها وتنفيذ رسالتها) بنحو 15 مليار ريال. وجمعت المنصات الرقمية للتبرعات أكثر من 15 مليار ريال في عام 2024 (وفقا لآخر البيانات المتاحة)، حيث شكّلت التبرعات الصغيرة (1 و10 و100 ريال) الحصة الأكبر من إجمالي التبرعات، في حين مثّل المتبرعون ذوو القيم العالية (أكثر من 100 ألف ريال) نحو 26% من إجمالي التبرعات.  🔎 عقلية القطاع الخاص في خدمة النفع العام تعمل المنظمات غير الربحية عادة وفق نماذج تمويل تقليدية تعتمد على مؤشرات قائمة على المدخلات، مثل عدد المستفيدين، وعدد البرامج المنفّذة، بدلًا من مقاييس الأثر الشامل. ورغم أن هذه النماذج مفيدة في بعض الجوانب، فإنها غالبًا ما تفتقر إلى مواءمة الحوافز مع خلق القيمة طويلة المدى، وقد تعاني من مشكلات إدارية أهمها مشكلة الاختيار السلبي، خاصة في اختيار الموظفين والمتطوعين. لذا، نعتقد أن تطبيق أنظمة المكافآت والتحفيز المالي المستمدة من بيئة الأعمال أو القطاع الخاص، والقائمة على النتائج، قادرة على النهوض بمستوى الإدارة في بعض المنظمات الصغيرة غير الربحية وتعزيز آليات المساءلة. وبذلك، يتشابه هذا النموذج مع الطريقة التي تجني بها الشركات أرباحها أو يحصل من خلالها المستثمرون على عوائد بناءً على جودة الأداء وكفاءة التنفيذ. ما يجري إخضاعه في أطروحتنا لمنطق السوق ليس المؤسسة الخيرية في حد ذاتها ولا رسالتها الإنسانية؛ بل النتائج القابلة للقياس التي تنجح في تحقيقها. تُعامل النتائج كمعايير للجودة والكفاءة، مما يسمح بتقييم العمل الخيري بناءً على أثره الملموس وليس فقط على نواياه الحسنة. ولا تُشير الأمولة (Financialization) بمفهومها المرتكز على تسييد المنظور المالي إلى التعامل مع النتائج باعتبارها أصول تحقق إيرادات، بل ترمز إلى عملية تقييم تستخدم المنطق المالي كأداة لتخصيص الموارد بكفاءة أعلى. تعاملنا إذن مع آثار العمل الخيري بوصفها أصولاً لا يعني بالضرورة وجوب تحقيق أرباح مادية. فالنتائج تشبه الأصول لكونها تطلّعية بطبيعتها، وتكتنفها احتمالات عدم اليقين، ولديها القدرة على توليد قيمة اجتماعية. وهنا، يفرض المنطق المالي نفسه كمنهجية تحليلية توفر الانضباط المؤسسي من خلال تحديد معايير للمقارنة وزيادة الوعي بالمخاطر وتعزيز المساءلة، لا كغاية بحد ذاته. يُعد هذا التمييز الجوهري هو حجر الزاوية لأطروحتنا، فالخلط بين تقييم النتائج وتعظيم الأرباح قد يؤدي إلى تبسيط مخل لنقاش فكري عميق. فالسؤال الحقيقي الذي يواجهنا ليس هل يجب أن تتحول المؤسسات الخيرية إلى مؤسسات تجارية فاعلة في السوق، بل إلى أي مدى يمكن للأدوات القائمة على منطق السوق أن تُسهم في حوكمة العمل الخيري؟

واقعياً، يرتبط الجمع بين مؤشرات الأداء المالية وغير المالية ارتباطاً وثيقاً برفع فاعلية المؤسسات الخيرية، ويمكن أن نترجم ذلك عمليا من خلال الاهتمام بمعايير مثل التكلفة مقابل النتيجة ونسب المصاريف الإدارية وكفاءة تخصيص الموارد داخل المؤسسات غير الربحية. تُستخدم المعايير المالية كأداة دقيقة لقياس المخاطر أيضا. فغالباً ما تُساهم العقود والاتفاقات القائمة على النتائج في إزاحة مخاطر التنفيذ عن كاهل الحكومات ليتحملها الممولين الخارجيين. وهنا، يساعد التحليل المالي في تقييم ما إذا كانت هذه المخاطر قد سُعرت بشكل واقعي، وما إذا كانت التوقعات، سواء كانت صريحة وموثقة أو ضمنية، تتسم بالمرونة الكافية بحيث تتماشى آليات السداد (استرداد أصل رأس المال المستثمر) والتعويض (العائد الممنوح مقابل تحمل المخاطر) مع طبيعة عدم اليقين المتأصلة في النتائج الاجتماعية، والتي يصعب التنبؤ بها بدقة كاملة عند بداية تمويل النشاط الخيري.

📈 الحد من النتائج السريعة ودعم الآثر الاقتصادي طويل الأمد قد يؤدي اعتماد التمويل القائم على النتائج، وهو النظام الذي يربط تخصيص الموارد بمؤشرات قابلة للقياس، دون قصد إلى تغيير جذري في كفاءة التخطيط المالي للمؤسسات الخيرية وإنفاق مواردها. فغالباً ما يميل هذا النهج إلى تفضيل المبادرات القادرة على إظهار نتائج سريعة وواضحة وسهلة التحقق. غير أن كثيراً من التحولات الاجتماعية الجوهرية، مثل تنمية المهارات وتعزيز الاندماج الاجتماعي وتغيير السلوكيات، تتطلب زمناً طويلاً ولا تسير وفق مسارات خطية أو قابلة للاختزال في مؤشرات فورية. ويكمن الخلل هنا في أنه إذا ارتبط التمويل حصرياً بالنتائج قصيرة الأجل، قد تنصرف المؤسسات إلى البرامج التي تحقق عائدات سريعة، حتى وإن كانت أقل أثراً على المدى البعيد، على حساب تدخلات تنموية أعمق تستغرق فترات زمنية أطول لتؤتي ثمارها. لماذا يمثل هذا تحدياً مالياً واستراتيجياً؟ من منظور اقتصادي، قد يؤدي هذا النهج القائم على النتائج إلى توجيه رؤوس أموال ضخمة نحو تدخلات تنموية سريعة و محدودة الأثر، بدلاً من استثمارها في مبادرات كبرى وأكثر تأثيراً تتطلب وقتاً أكبر ليتجلى أثرها. وعلى المدى الطويل، قد يحد هذا النمط من آفاق التقدم الاجتماعي المنشود، حيث تُحرم المشاريع التي تصنع فرقاً حقيقياً على المدى الطويل من تدفق الموارد اللازمة لها. فإذا كان تمويل جهة خيرية مرتبطاً فقط بمؤشرات آنية كعدد المستفيدين خلال شهر واحد، فقد تُهمل مشاريع ضرورية لكن عائداتها المالية لن تكون سريعة، مثل إنشاء مدارس جديدة أو تطوير برامج تدريب مهني تحتاج إلى سنوات لإظهار نتائجها. وبالمثل، قد تركّز مؤسسة تُعنى بدعم الأسر في الحصول على وظائف قد تكتفي ببرامج التوظيف السريع (في غضون ثلاثة أشهر) لضمان استمرار التمويل، بدلاً من الاستثمار في برامج تأهيل مهني شاملة تسهم في إعادة صياغة المستقبل الاقتصادي للمجتمع بأسره على المدى البعيد. خاتمة على الرغم من نموّه الكبير وأهميته المتزايدة في التنمية الاجتماعية، لا يزال القطاع غير الربحي يُنظر إليه غالبًا كقطاع مكمّل وليس كأحد المحرّكات الأساسية للسياسات الاقتصادية الكلية والاستقرار الاقتصادي الشامل. ويركّز هذا القطاع في الغالب على الخدمات الاجتماعية والعمل الخيري ودعم المجتمع، وهي مجالات لا تؤثر عادةً في السياسات الاقتصادية بالقدر نفسه الذي تؤثر به القطاعات الاقتصادية الرئيسة في المملكة. وبالتالي، يبقى دوره في صياغة السياسات الاقتصادية الكلية محدودًا، رغم استمرار نمو مساهماته الاجتماعية والاقتصادية واتساع أثره في المجتمع. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |