|

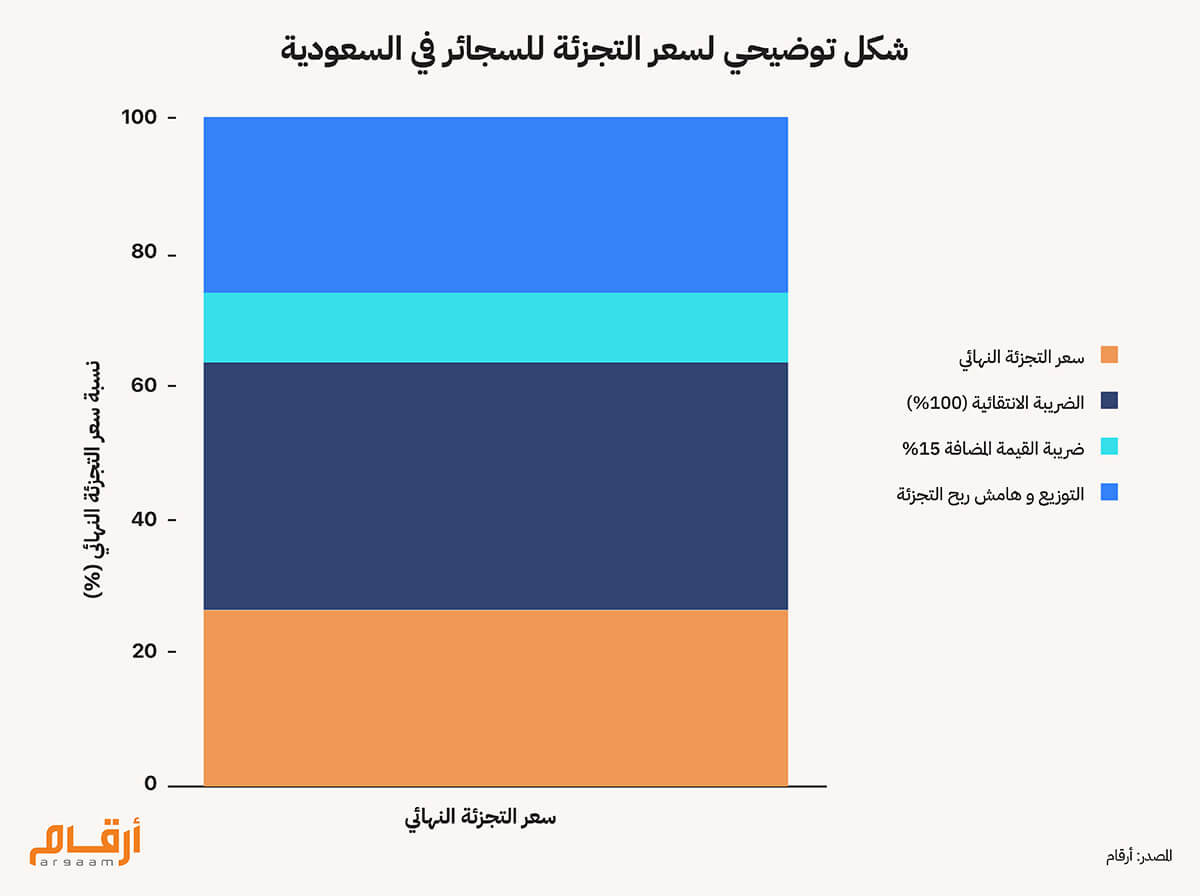

تفرض السعودية واحداً من أعلى معدلات الضرائب على مستوى العالم على التبغ، ومع ذلك تواصل شركات التبغ متعدّدة الجنسيات في المملكة جَني الأرباح. هذا التناقض الظاهر يثير بدورِه تساؤلات على رأسها: لماذا فشلت الضرائب الباهظة في الحدّ من ربحية شركات التبغ كرادع مالي لها؟ يقدم هذا التحليل أطروحة تستند على اعتماد أدوات اقتصادية ومالية جديدة تقيّد بشكل مباشر تكتيكات التسعير لدى شركات التبغ، كي تحدّ من قدرتها على إبقاء المنتجات التقليدية منخفضة السِعر، كما تحدّ هذه الأدوات من قدرة هذه الشركات على تحويل مركز الأرباح إلى منتجات النيكوتين البديلة. منذ عام 2017، تخضع منتجات التبغ في المملكة لضريبة انتقائية بنسبة 100%، لما لها من آثار شديدة الضرر على الصحة العامة. وتُفرض هذه الضريبة عند مرحلة الإنتاج أو الاستيراد، مما يؤدي فِعلياً إلى مضاعفة سعر السجائر ومشتقاتها الحديثة، كالسجائر الإلكترونية. بالإضافة إلى ذلك، تُطبَّق ضريبة القيمة المضافة بنسبة 15% على السعر النهائي للبيع بالتجزئة. وعليه، يبلغ إجمالي كل من الضريبة الانتقائية وضريبة القيمة المضافة أكثر من 70% من قيمة سعر البيع النهائي لمنتجات التبغ التي تُباع في السعودية، مما يضع المملكة بين أعلى الدول فرضاً للضرائب على التبغ عالمياً.  🔦 حسابات خفيّة نظام الضرائب على التبغ في السعودية ليس ضعيفاً ولا يعاني نقصًا؛ غير أن هذا النظام يعتمد في أساسه على الضرائب التقديرية (حسب القيمة النهائية للسلعة) بدلاً من تحديد سعر معيّن، وبلا حدّ أدنى مُلزِم للضريبة الانتقائية أو لسعر البيع بالتجزئة. ولكن شركات التبغ تستطيع أن تمتص الزيادة الضريبية المفروضة على الفئات منخفضة السعر من المنتَج وتحويل الضرائب صوب الفئات الفاخرة، نظرًا لأن النظام الضريبي يترك مساحة لتجزئة الأسعار وتفْرِقَتها على فئات منتجات التبغ وشرائح المستهلكين. ولا تقوّض الضرائب على التبغ ربحية شركاته بشكل أوتوماتيكي؛ ففي الأسواق التي لا يشهد الطلب فيها توقُّفاً ولا يشهد حساسية لتغيّر الأسعار – عادة ما يتم تحميل زيادات الأسعار الناتجة عن الضرائب على كاهل المستهلكين مع محدودية الأثر على إجمالي المبيعات، مما يعني قدرة شركات التبغ على الاحتفاظ بقاعدة أرباحها الأساسية حتى مع ارتفاع الأسعار المعلَنة. ولعل إحدى أهم الاستراتيجيات التسعيرية المتّبعة عبر شركات التبغ متعددة الجنسيات، هي استراتيجية تجزئة السعر بحسب فئات المستهلكين. وتتخذ الشركات مَحافظ منتجات متعددة المستويات، تتراوح بين الماركات العالمية والسجائر رخيصة الثمن. فما أنْ ترتفع الضرائب، حتى ترتفع أسعار الماركات الفاخرة بمقدار يفوق مقدار الضريبة نفسها – فيما يُعرف بـ تحويل عبء الضرائب المفرطة؛ بما يحفظ للشركات هوامش أرباحها في الفئة الفاخرة من المنتجات أو بما يوسّع تلك الهوامش أحيانا. في الوقت ذاته، قد تلجأ الشركات إلى تحمُّل جزء من العبء الضريبي على الفئات الرخيصة من منتجات التبغ للحفاظ على أسعارها الأساسية ومن ثمّ على شريحة المستهلكين الحسّاسين للأسعار، بما في ذلك المدخنّين من الشباب ومن ذوي الدخول المنخفضة. هذه الاستراتيجيات المالية من جانب الشركات مع الضريبة يساعدها على حماية إيراداتها الإجمالية مع الحفاظ في الوقت ذاته على شرائح استهلاكية متفاوتة الدخول. 💸

مجرد إعادة توزيع للأرباح يمكن كذلك تحييد الضرائب عبر استبدال المنتَج. فبمجرّد أن ترتفع أسعار السجائر التقليدية، تتحوّل شركات التبغ إلى تكثيف الترويج لمنتجات النيكوتين البديلة الرخيصة – كالسجائر الإلكترونية على سبيل المثال، أو منتجات التبغ الساخن أو النيكوتين المستهلَك عن طريق الفم. وبينما تواجه هذه البدائل ضرائب أقلّ أو ضرائب ذات نسَق مختِلف، فإنّ الأرباح لا تختفي وإنما يُعاد توزيعها على فئات أخرى من المنتَجات. وفي غياب التنسيق الضريبي فيما بين المنتجات القابلة للاحتراق وغير القابلة للاحتراق، فإن الضرائب المرتفعة على السجائر قد تُعيد توجيه الطلب والأرباح ولكنها لا تحُدّ منهما. توضيح صورة هذا التفاعل الديناميكي يساعد في فهم السبب وراء احتفاظ شركات التبغ بأرباحها رغم الضرائب الباهظة ليس في السعودية فحسب، بل في بلدان أخرى.

📈 ارتفاع الإيرادات رغم الضرائب الباهظة عن استعراض أحدث التقارير المالية لشركات التبغ متعددة الجنسيات نفهم لماذا لا يُعد نظام الضرائب الراهن فعّالًا في الحدّ من استهلاك التبغ. يشير التقرير المالي لسنة 2024، وهو الأحدث، إلى تسجيل شركة فيليب موريس إنترناشيونال صافي الإيرادات بقيمة 37.9 مليار دولار. وبعد خصم الضرائب الانتقائية وضريبة القيمة المضافة، حققتْ الشركة ارتفاعاً في صافي أرباحها السنوية مقداره 8%. وعلاوة على ذلك، فإن المنتجات الخالية من الدخان تمثل حوالي 39% من صافي العوائد، بما يوضّح كيف يمكن لاستبدال منتَج بمنتج آخر أنْ يعوّض الضغط الضريبي على السجائر التقليدية. معنى ذلك أن التحدّي الأساسي الذي يواجهه صُنّاع السياسات في المملكة لا يتمثل في غياب التنظيم، وإنما في محدودية فاعليته؛ فبرغم التغطية الحاسمة، لا تزال القواعد الضريبية تتيح لشركات التبغ متعددة الجنسيات الحفاظ على أرباحها عبر اتبّاع استراتيجيات تسعيرية، فضلاً عن إدارة التنقُّل بين فئات المنتجات واستبدالها بعضها ببعض. وعليه، فإذا كان من شأن زيادة الضرائب أنْ تقلّص العوائد، فإنها كفيلة أيضاً بزيادة الضغط على المستهلكين دون تغيّر حقيقي وملموس في سلوك شركات التبغ.

📊 مواجهة استبدال المنتجات لتحقيق إعادة التوازن في الأرباح ينبغي للمسار الإصلاحي الأكثر فاعلية أن يشهد تركيزاً على كيف تعمل الضرائب، وليس على مقدار زيادتها. أحد الخيارات العملية في هذا الصدد يتمثل في وضع حدّ أدنى للضريبة الانتقائية أو حدّ أدنى لسعر التجزئة. لأنه من دون حد أدنى للسعر، يمكن لشركات التبغ أن تُبقي المنتجات الرخيصة في متناول الجميع، بل أرخص، عبر امتصاص الضريبة، بينما تعوّض أرباحها من المنتجات مرتفعة الثمن. أما وضع سعرٍ أدنى فيُسقط هذا الخيار — إذ يجب أن ترتفع أسعار حتى أرخص المنتجات، فلا يعود بإمكان الشركات حماية حجم المبيعات في الشريحة السعرية الدنيا. ومن منظور مالي، فإن ذلك يُصعّب على الشركات تحييد الضغط الضريبي عبر استبدال منتَج بمنتج آخر. أيضاً، هذا الحدّ الأدنى الملزِم من شأنه أن يعرقل بشكل مباشر الاستراتيجيات التي تتبعها الشركات للحفاظ على ربحيتها واجتذاب فئات جديدة من المستهلكين من المراهقين والشباب تحديدًا. ومن منظور اقتصادي، فإن هذه الإصلاحات كفيلة بتحسين فاعلية الضرائب على التبغ عبر استهداف القوة التسعيرية بدلاً من قصْر التركيز على الاستهلاك فقط. وسيكون لذلك تبعات إيجابية على صعيد الصحة العامة بما يتفق ورؤية المملكة 2030 فيما يتعلق بالصحة الوقائية.

🔎 طرْح ضريبة الأثر الصحي ثمة خيار آخر يتمثل في طرح ضريبة على شركات التبغ تكون مرتبطة بالربحية. نتحدث هنا عن ضريبة إضافية تصاعدية تُطبَّق فقط في حال تحقيق الشركة لأرباح زائدة عن حدّ مُعيّن سلفاً، وبدلاً من فرْض ضريبة إضافية ثابتة على الأرباح قبل خصم الفوائد والضرائب. ومن شأن هذه الآلية أن تعالج بشكل مباشر مسألة قصور نظام الضرائب الانتقائية وعدم قدرته على تحجيم الأرباح في ظل تحميل الضرائب على كاهل المستهلكين.

وعند ربْط جزء من العبء المالي بالربحية التي تم تحقيقها، بدلاً من أسعار التجزئة وحدها، يمكن للنظام الضريبي أن يقيّد قُدرة الشركات على تحويل عبء الضريبة المُفرِط إلى الماركات الفاخرة في سبيل حماية هوامش أرباحها. والأهمّ، هو أن عوائد هذه المساهمات الضريبية يمكن تخصيصها لبرامج تُعنى بالصحة العامة والرعاية الوقائية، بما يعزز مشروعية السياسات وبما يتواكب مع أهداف رؤية المملكة 2030، دون تأطير ذلك على أنه إجراء عقابي. ختامًا، رفْع معدلات الضريبة، وحده، لا يكفي لتحجيم ربحية شركات التبغ بسبب الأثر السلبي البالغ على الصحة العامة. فإذا كان بإمكان هذه الشركات تحميل عبء هذه الضرائب على المستهلكين عبر رفع أسعار الماركات الفاخرة، وامتصاصها فيما يتعلق الماركات الرخيصة، أو إذا كان بإمكان هذه الشركات تعويض ذلك عبر استبدال المنتجات بمنتجات أخرى – فإنّ فاعلية هذه الضرائب كرادِع اقتصادي تضعُف بشكل كبير، ولذا يجب استهداف مرونة الشركات فيما يتعلق بالتسعير. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |