|

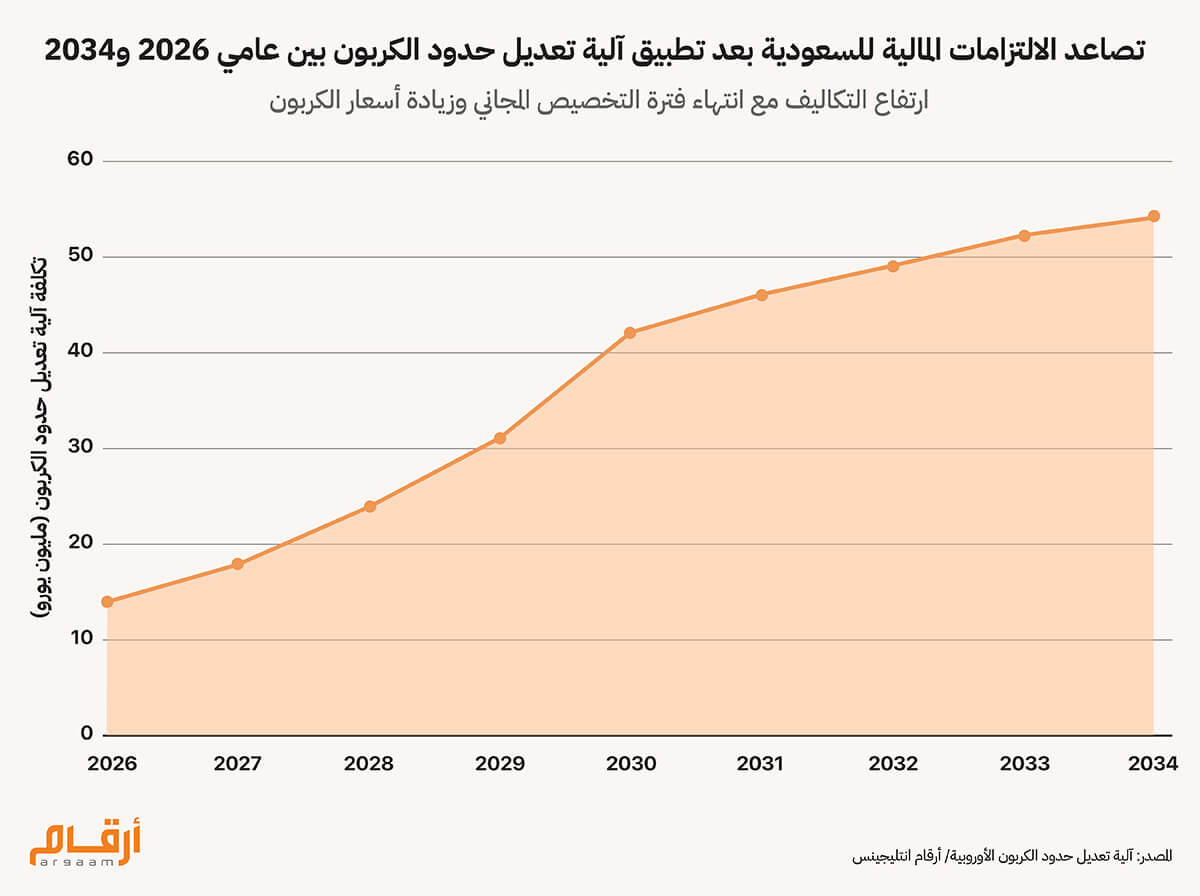

مع الانتقال الكلي لآلية تعديل حدود الكربون (CBAM) من مرحلتها التجريبية إلى التنفيذ الفعلي الشامل في مطلع يناير 2026، يواجه قطاع المعادن السعودي منعطفاً استراتيجياً من شأنه تغيير قواعد التبادل التجاري مع أوروبا. فهذه الآلية، التي صممها الاتحاد الأوروبي لفرض ضريبة كربونية على السلع المستوردة كثيفة الانبعاثات كالصلب والألومنيوم والأسمنت، تضع تجارة المعادن السعودية مع دول في الاتحاد، والبالغ حجمها 475 مليون يورو (515 مليون دولار) سنوياً، تحت مجهر الجدوى الاقتصادية. تتجلى ملامح الحمائية الأوروبية بوضوح في التناقض الصارخ الذي تبناه الاتحاد الأوروبي مؤخراً. ففي ديسمبر 2025، قررت الكتلة الأوروبية التراجع جزئياً عن حظر محركات الاحتراق الداخلي بخفض مستهدف الانبعاثات لعام 2035 من 100% إلى 90%، بينما شددت الخناق في الوقت ذاته على الواردات المعدنية عبر تقليص حصص استيراد الصلب بنحو 45%. يكشف هذا التناقض عما نعتقد أنه الهدف الحقيقي الكامن خلف هذه التشريعات؛ فالأمر لا يبدو محض تحول في إدارة الطموح المناخي للقارة الأوروبية، بقدر ما هو مناورة حمائية مصممة لحماية المنتجين الأوروبيين من المنافسة العالمية وتأمين حصصهم السوقية. أمام هذا الواقع، تبدو الحسابات الاستراتيجية للمملكة واضحة وحاسمة؛ فالاختيار يقع بين 4 مسارات كما سنوضح بالتفصيل لاحقًا في هذا التحليل تفرض المرحلة النهائية من تطبيق آلية تعديل حدود الكربون على المستوردين الأوروبيين شراء شهادات كربون توازي حجم الانبعاثات التي خلفها إنتاج السلع المستوردة المشمولة بالنظام الجديد، وذلك بأسعار مرتبطة مباشرة بسوق تداول الانبعاثات الأوروبي (ETS). وبحسب بيانات ديسمبر 2025، فقد استقر سعر الشهادة عند 83.90 يورو للطن الواحد من ثاني أكسيد الكربون، مع توقعات تصاعدية تضعه عند عتبة 130 يورو بحلول 2030، وصولاً إلى 180 يورو في عام 2040. عملياً، تخلق المعايير النهائية المعتمدة بواقع 1.423 طن من ثاني أكسيد الكربون لكل طن من الألومنيوم الأولي، و1.033 طن للصلب المنتج بتقنية الاختزال المباشر للحديد باستخدام أفران القوس الكهربائي، هيكلاً عقابياً يطال المنتجين الذين يتجاوزون هذه المستويات، حتى وإن كانت انبعاثاتهم المطلقة تظل ضمن النطاق الأكثر تنافسية عالمياً. في السياق ذاته، تعتمد آلية المعامل الضريبي ضمن نظام تعديل حدود الكربون الأوروبي على النقل التدريجي للعبء المالي من كاهل المصنعين المحليين في أوروبا إلى الموردين الخارجيين. فبينما يبدأ النظام في 2026 بمعامل ضريبي قدره 97.5%، ما يعني التزاماً مالياً مبدئياً بنسبة 2.5% فقط مع اختلاف المعدلات خلال مرحلة التطبيق التدريجي، إلا أن هذا الدعم الضريبي سيتراجع إلى 51.5% بحلول 2030، قبل أن يتلاشى تماماً في 2034. أما بالنسبة لمصدري الألومنيوم السعوديين الذين يدخلون 100 ألف طن سنوياً إلى الاتحاد الأوروبي بكثافة انبعاثات تبلغ 1.65 طن من ثاني أكسيد الكربون للطن الواحد من الألومنيوم، فستشهد التزاماتهم المالية قفزة استثنائية من نحو 190 ألف يورو (1.9 يورو للطن) في عام 2026 إلى 1.4 مليون يورو (14 يورو للطن) في عام 2030، بحسب تقديرات أرقام انتليجينس، ثم إلى 3.3 ملايين يورو (33 يورو للطن) بحلول عام 2034. وعلى صعيد الاقتصاد الكلي، تشير تحليلات القطاع كذلك إلى أن إجمالي الالتزامات المالية التي تفرضها آلية تعديل حدود الكربون قد تصل إلى 9 مليارات يورو في 2026، قبل أن ترتفع إلى نحو 22 مليار يورو بحلول 2035، مع استحواذ قطاع الصلب على نحو 75% من إجمالي مشتريات شهادات الكربون، ما يضع الصادرات السعودية أمام تحدٍ كبير في السوق الأوروبية.

🇸🇦 الميزة الإنتاجية السعودية أمام تحدي تآكل هوامش الربحية يتمتع قطاع الصلب السعودي بميزة بيئية واضحة؛ إذ تعتمد المملكة تقنية اختزال الحديد المباشر عبر أفران القوس الكهربائي، مدعومة بوفرة الغاز الطبيعي، مما يجعل معدل انبعاثاتها يقف عند 1.65 طن كربون لكل طن صلب، مقارنة بالمتوسط العالمي البالغ 2.32 طن الناتج عن الأفران العالية التقليدية. هذا التفوق لا يقتصر على الانبعاثات، بل يمتد ليشمل هيكل تكاليف الشركات السعودية المصنعة للصلب؛ حيث تبلغ أسعار الغاز الطبيعي في المتوسط 4.80 دولار/مليون وحدة حرارية، مقابل أسعار أوروبية تتجاوز 10 دولار/مليون وحدة حرارية، مما يمنح المنتج السعودي ميزة سعرية تتراوح بين 40 إلى 50 دولاراً لكل طن. كما تبرز الفجوة في كلفة الطاقة الشمسية التي لا تتجاوز 20 إلى 25 دولار لكل ميجاوات/ساعة في المملكة، مقارنة بنحو 70 إلى100 دولار في شمال أوروبا. ورغم هذه الكفاءة، يجد المصدرون السعوديون أنفسهم عالقين في معضلة آلية تعديل حدود الكربون لأن كثافة انبعاثاتهم الإجمالية تتجاوز المعايير الأوروبية المعتمدة، والتي تستند إلى أداء أفضل الشركات الأوروبية من حيث الكفاءة البيئية، وليس إلى المقارنة مع المتوسطات العالمية. فقد صُممت المعايير الأوروبية بناءً على أداء أفضل 10% من المصانع داخل أوروبا فقط، حيث حدد الاتحاد الأوروبي معيار الكفاءة البيئية لإنتاج الصلب عند 1.033 طن من ثاني أكسيد الكربون لكل طن من الصلب. وعليه، سيكون المصنع السعودي الذي يُحقق كثافة انبعاثات تُقدر بنحو 1.65 طن، وهو معدل أقل بنسبة 29% مقارنةً بالمتوسط العالمي، مطالباً بدفع رسوم كربونية على الفائض البالغ 0.61. وبحسب أسعار تداول الانبعاثات الحالية، تترجم هذه الفجوة إلى كلفة إضافية تبلغ 51.76 يورو لكل طن صلب. وعند مقارنة هذه الرسوم بأسعار لفائف الصلب المدرفلة على الساخن التي تتراوح بين 480 إلى 520 يورو للطن، نجد أن عقوبة الكربون هذه تلتهم ما بين 10% إلى 11% من القيمة الإجمالية، ما يؤدي عملياً إلى تآكل هوامش الربحية بشكل ملحوظ.

ℹ︎

ملاحظة:

لفائف الصلب المدرفلة على الساخن هي ألواح صلب تُصنع عن طريق تسخين الصلب إلى درجات حرارة عالية للغاية (فوق درجة إعادة البلورة)، ثم ضغطه وتشكيله عبر بكرات لتصبح صفائح بأبعاد محددة، وتتميز بكونها أكثر ليونة وقابلية للتشكيل من الصلب المدرفل على البارد. تستخدم لفائف الصلب المدرفلة على الساخن في تطبيقات البناء والسيارات والجسور نظراً لقوتها ومتانتها، مع سطح يغطيه مقياس أكسيد يوفر الحماية من التآكل.

🇪🇺 "تحيز هيكلي" في تصميم الآلية الأوروبية الجديدة

ينتج مجمع الألومنيوم التابع لشركة معادن أكثر من مليون طن سنوياً بمعدل انبعاثات يتراوح بين 1.5 و1.6 طن من ثاني أكسيد الكربون/طن ألومنيوم تنتجه الشركة السعودية؛ وهو رقم يتفوق بوضوح على المتوسط العالمي البالغ 2.1 طن، لكنه يظل أعلى من المعايير الأوروبية الصارمة ضمن آلية تعديل حدود الكربون بواقع 1.423 طن ثاني أكسيد الكربون لكل طن ألومنيوم. هذا التباين يكشف عن تحيز هيكلي في تصميم الآلية الجديدة؛ فالمعايير الأوروبية لا تكافئ خفض الانبعاثات العالمي المطلق، بل تمنح الأفضلية للأداء النسبي داخل القارة الأوروبية. والمفارقة هنا تكمن في أن الصلب السعودي الذي يوفر 0.67 طن من الانبعاثات مقارنة بالمتوسط العالمي يُعاقب برسوم الكربون، بينما تحصل المصانع الأوروبية العاملة عند مستوى 1.03 طن من الانبعاثات على مخصصات مجانية.

🔎 تحليل تكلفة الوحدة: كيف تغير آلية تعديل حدود الكربون معادلة الربحية؟

قبل تطبيق الآلية الأوروبية لتعديل حدود الكربون، كانت اقتصاديات تصدير المعادن السعودية تعكس هوامش ربح تتراوح بين 8% و 12% في الأسواق العالمية، لكن دخول الآلية الجديدة حيز التنفيذ يقلب هذه الحسابات رأساً على عقب. فبالنسبة لمصدّري الصلب السعوديين الذين يعملون بكثافة انبعاثات تبلغ 1.65 طن من ثاني أكسيد الكربون للطن الواحد، مع إجمالي صادرات يقارب 50 ألف طن سنوياً إلى ألمانيا، على سبيل المثال، تبدأ الالتزامات في عام 2026 من 129 ألف يورو تقريباً، لكنها ترتفع إلى حوالي 2.0 مليون يورو في 2030، وتصل إلى ما يقرب من 4.5 مليون يورو بحلول 2034. وعلى أساس تكلفة الطن الواحد، تنمو الضريبة الكربونية من 2.58 يورو في 2026 إلى نحو 40 يورو في 2030، ثم إلى ما يقارب 90 يورو في 2034، بحسب تقديرات أرقام انتليجينس، وهو ما يؤدي إلى تآكل هامش الأمان الربحي الذي يتراوح بين 20 إلى 70 دولاراً للطن، إلى أن تصبح المبيعات إلى السوق الأوروبية غير مجدية اقتصادياً. في ضوء ما سبق، تواجه المملكة العربية السعودية، وفقا لتحليلنا، أربعة مسارات استراتيجية للتعامل مع المتطلبات الكربونية الأوروبية: الأول هو التحسين التدريجي: بضخ استثمارات تتراوح بين 50 و100 مليون دولار في كل منشأة تصنيع لرفع كفاءة عملياتها، بما يتيح خفض الانبعاثات بنسبة 10 إلى 15% وتقليص كثافة الكربون من 1.65 إلى نطاق يتراوح بين 1.40 و1.49 طن من ثاني أكسيد الكربون لكل طن منتج من الصلب، مع فترات استرداد تمتد بين خمس وسبع سنوات. أما المسار الثاني فهو التحول الكامل إلى الهيدروجين الأخضر، عبر استبدال الغاز الطبيعي المستخدم في إنتاج الصلب بالهيدروجين المنتج كهربائياً، بما يسمح بخفض كثافة الانبعاثات إلى نطاق يتراوح بين 0.3 و0.5 طن من ثاني أكسيد الكربون لكل طن من الصلب تنتجه الشركات السعودية، وبالتالي التخلص نهائياً من الالتزامات الناشئة عن خضوعها لمعايير الآلية الأوروبية الجديدة. لكن هذا الخيار يتطلب ضخ استثمارات رأسمالية ضخمة تتراوح بين مليارين إلى ثلاثة مليارات دولار في كل مصنع، ومع تحديد تكلفة إنتاج الهيدروجين بين 3 إلى 5 دولارات للكيلوجرام، واستهلاك يقدَّر بنحو 55 إلى 60 كيلوجراماً لكل طن من الحديد المختزل، ترتفع التكاليف التشغيلية بشكل كبير بما يقارب 165 إلى 300 دولار للطن. المسار الثالث يتمثل في إعادة توجيه الأسواق من خلال تحويل الصادرات بعيداً عن أوروبا نحو الأسواق الآسيوية، ويضمن هذا المسار التخلص من تكاليف آلية تعديل حدود الكربون نهائياً، بالإضافة إلى الاستفادة من معدلات نمو الطلب التي تتراوح بين 4 و5% سنوياً في آسيا مقابل المعدلات شبه الثابتة في أوروبا بارتفاعات لا تتجاوز 1%. كما أن هذا الخيار الاستراتيجي لا يتطلب سوى استثمارات محدودة لدخول الأسواق الأسيوية الجديدة تتراوح بين 10 إلى 20 مليون دولار للمصنع الواحد مقارنة بكلفة مصانع الهيدروجين الأخضر فائقة التكلفة. تؤكد بيانات عام 2025 أن البوصلة الآسيوية بدأت بالفعل في تصحيح مسار التجارة السعودية؛ حيث قفزت واردات الصين من الصلب السعودي بنسبة 41% خلال الأشهر التسعة الأولى من العام الماضي. وعند احتساب صافي الإيرادات المعدلة بعد خصم عقوبة الكربون الأوروبية، يتضح أن الجدوى الاقتصادية للأسواق الآسيوية باتت تتفوق بوضوح على نظيرتها الأوروبية، مما يعيد رسم خارطة التدفقات التجارية للمعادن السعودية. على سبيل المثال، تتراوح أسعار لفائف الصلب المدرفلة على الساخن في السوق الصينية بين570 و600 دولار للطن، مع زيادات سعرية في جنوب شرق آسيا ترفع القيمة إلى ما بين 620 و680 دولاراً للطن عند التسليم. في المقابل، تظهر أسعار الاستيراد الأوروبية البالغة 480 إلى 520 يورو للطن كخدعة بصرية؛ إذ تنخفض فعلياً بعد خصم تكاليف الضريبة الجديدة (التي تتراوح بين 40 و90 يورو) لتحقق عائداً صافياً يتراوح بين482 و526 دولاراً فقط للطن بعد التحويل إلى دولار. وعليه، فإن الفارق الكبير في هامش الربح بين المبيعات الآسيوية والأوروبية بعد تطبيق آلية تعديل حدود الكربون، والذي يتراوح بين94 و198 دولاراً للطن، لا يدع مجالاً للشك بشأن جدوى إعادة توجيه الصادرات السعودية من الصلب نحو السوق الآسيوية. لا تضمن هذه الخطوة الاستراتيجية الإفلات من مقصلة الضرائب الكربونية فحسب، بل تمنح المصدر السعودي وصولاً إلى أسواق متسارعة النمو وعوائد نقدية تتجاوز ما يمكن أن تقدمه الأسواق الأوروبية المثقلة بالقيود. يؤكد تحليل إعادة توجيه بوصلة الأسواق أن آسيا باتت تمنح مصدري الصلب والألومنيوم السعوديين صافي عائدات محققة يفوق بمراحل صادرات المتجهة للاتحاد الأوروبي المثقلة بالأعباء المالية لآلية تعديل حدود الكربون. ويعود ذلك إلى نمو الطلب في الصين وعموم آسيا بمعدلات تتراوح بين13% و24% سنوياً، دون فرض أعباء مالية للامتثال لمتطلبات الكفاءة البيئية، أو الحاجة إلى بنى تحتية معقدة للتحقق من مستويات الانبعاثات الكربونية. ولا يختلف المشهد كثيراً في جنوب شرق آسيا، حيث قفزت واردات ماليزيا من الصلب بنسبة 17.3% في وقت لا تتجاوز فيه معدلات تشغيل الطاقة الإنتاجية المحلية 35%، وسط توقعات بنمو الاستهلاك الإجمالي في المنطقة بنسبة 6 إلى8% سنوياً حتى عام 2030، متجاوزاً بذلك المسار المتوقع للاستهلاك الأوروبي المتواضع الذي لا يتعدى 1 إلى 2%. ويخلق سقف إنتاج الألومنيوم في الصين المحدد بإجمالي 45 مليون طن، ما يخلق عجزاً هيكلياً يتراوح بين 2 إلى 3 مليون طن سنوياً بالنظر إلى معدل استهلاكها المحلي الذي يتجاوز 47 مليون طن. وفي سياق متصل، ارتفعت واردات الهند من خردة الألومنيوم السعودية بنسبة 37% سنوياً. المسار الرابع يتمثل في الامتثال الجزئي، يتيح هذا المسار الحفاظ على هامش من المرونة الاستراتيجية. يبرز هذا المسار الهجين كحل استراتيجي يوازن بين الربحية الفورية والجاهزية المستقبلية؛ وذلك عبر إعادة توجيه ما بين 60% إلى 70% من الصادرات الحالية الموجهة لأوروبا نحو الأسواق الآسيوية بما يحقق زيادة في الأرباح التشغيلية قبل احتساب الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) تتراوح بين 35 إلى50 مليون دولار سنوياً، مع الاحتفاظ بنسبة 30 إلى40% من الإنتاج للأسواق الأوروبية عالية القيمة عبر استثمارات تجريبية في الهيدروجين الأخضر تقدر بنحو 500 إلى 800 مليون دولار. هذا المسار يضمن للمملكة حجز مكانتها في هذه الأسواق عالية القيمة، مع الحفاظ على مرونة قصوى لخدمة الأسواق الآسيوية الضخمة عبر الإنتاج التقليدي المعتمد على الغاز الطبيعي، وهو ما يوازن بين الريادة التقنية والربحية التشغيلية. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |