|

شكل توسيع نطاق البيع على المكشوف في السوق المالية السعودية عام 2021 نقطة تحول أعادت تفعيل آليات تصحيح الأسعار في صناديق المؤشرات المتداولة، وأنهت مرحلة طويلة من التشوهات التسعيرية التي قيدت هذا القطاع. غير أن هذا الانضباط السعري لا يمثل نهاية مسار الإصلاح، بقدر ما يكشف انتقال السوق إلى اختبار أكثر تعقيدا يرتبط بعمق السيولة، وتوازن توزيعها، وقدرة المنظومة على استيعاب أدوات جديدة خارج نطاق الصناديق الكبرى. ينطلق هذا التحليل من فرضية أن كفاءة التسعير ليست غاية بحد ذاتها بل شرطا أوليا لمرحلة تتعلق بمتانة سوق صناديق المؤشرات السعودية، وبقدرتها على الحفاظ على هذا الانضباط عند تغير ظروف التداول واشتداد الضغوط. وبعدما كانت فجوات الانحراف بين العلاوات والخصومات تتسع لتتجاوز 38%، نجح هذا الإصلاح الهيكلي في كبح التقلبات، لتهبط الفجوة وتستقر ضمن نطاق انضباطي ضيق بين 1% و3%. ولم يقتصر أثر هذا التوازن على تسريع دورات المراجحة (Arbitrage) فحسب؛ بل امتد ليرسخ ثقة المستثمرين، وهو ما تجلى في قفزة نوعية للأصول المدارة بلغت عشرة أضعاف. وتكمن فاعلية هذا التحول في تقويض العائق الهيكلي الذي طالما كبّل كفاءة السوق المحلية. فقبل عام 2021، كان حظر البيع على المكشوف أمام المستثمرين الأفراد يحول دون تصحيح الارتفاعات السعرية المصطنعة، مما كان يترك الاختلالات عالقة لأيام دون تقويم. أما اليوم، فقد أصبحت قدرة الأفراد على ممارسة البيع على المكشوف بمثابة صمام أمان يضمن مواءمة السعر السوقي مع القيمة العادلة للصندوق فور نشوء أي انحراف. مع ذلك، لم تكن هذه النجاعة التشغيلية لتمر دون أن تُسفر عن جملة من التحديات الهيكلية؛ إذ وضع هذا التقدم المنظومة أمام استحقاقات لا يستهان بها قد تعيق وتيرة التطوير في المرحلة المقبلة. وتأتي في مقدمة هذه العقبات محدودية القواعد المنظمة لنشاط صنّاع السوق، الذين يُناط بهم دور محوري في توفير السيولة المستمرة وضمان استقرار فروق الأسعار. كما تبرز حاجة ملحة لإعادة صياغة أدوار المشاركين المعتمدين، باعتبارهم المحرك الأساسي الذي يمد الصناديق بالوحدات عبر ميكانيكية الإنشاء والاسترداد؛ حيث لا تزال أطر عملهم تواجه نوعاً من عدم الوضوح في تحديد المسؤوليات الإجرائية. علاوة على ذلك، يبرز تحدي تشتت السيولة بين منصات تداول متفاوتة الكفاءة، وهي تعقيدات تفرض بالضرورة تدخلاً تنظيمياً متوازناً، لضمان عدم تراجع المكتسبات التي تحققت حتى الآن. من هنا، يطرح هذا التحليل دعم عملية صنع القرار عبر تقديم مسار إصلاحي عملي ومتدرج يركز على ترقية الأطر التنظيمية وتوسيع قاعدة المشاركين وتوحيد معايير الأداء بين منصات التداول، لضمان استدامة كفاءة التسعير وتحصين السوق ضد أي اختلالات مستقبلية قد تعيدنا إلى ما قبل عام 2021. 🔎 سوق أثقلتها اختلالات التسعير (2015–2019) في المرحلة التي سبقت الإصلاح التنظيمي للسوق، اتسم الفارق بين السعر السوقي للصندوق والقيمة العادلة لأصوله، فيما يُعرف بتقلبات العلاوة أو الخصم على القيمة الصافية للأصول (Premium-to-Net Asset Value Volatility)، بتذبذب حاد وغياب تام للموثوقية. وقد تجلّى هذا الخلل بوضوح في حالة صندوق فالكوم 30 (Falcom 30)، الذي شهد تقلبات حادة تراوحت بين خصمٍ حاد بلغ 12.60% (1,260 نقطة أساس) وعلاوة سعرية ضخمة وصلت إلى 7.19% (719 نقطة أساس). عكس هذا التأرجح انفصالاً متكرراً بين السعر المتداول والقيمة الفعلية للأصول، ما جعل هذه الصناديق أدوات استثمارية عالية المخاطر وغير قابلة للتنبؤ. ولم تكن المعضلة محصورة في حجم الفجوة فحسب؛ بل في بطء استجابة السوق لتصحيحها، فكان الأمر يستغرق أكثر من ثلاثة أيام تداول ليعود السعر لمواءمة قيمته العادلة، وهي وتيرة تصحيح بطيئة للغاية تعكس غياب الكفاءة. أما بعد الإصلاح الهيكلي في 2021، فقد تغير المشهد كلياً مع دخول الخوارزميات الحاسوبية المتقدمة التي تقتنص فروقات الأسعار البسيطة، حيث باتت تستحوذ على نحو 40% من إجمالي تداولات السوق اليومية، مما سرّع وتيرة التصحيح وحجّم فترات الانحراف السعري إلى أدنى مستوياتها. وبلغة الأرقام، سجل صندوق فالكوم 30 متوسط علاوة سعرية قدرها 101 نقطة أساس، لكن ضمن نطاق تذبذب مقلق للغاية تراوح بين -1,260 و+719 نقطة أساس، وهو ما يمثل فجوة إجمالية شاسعة بلغت 19.79 نقطة مئوية. كما كشف معامل تصحيح الخطأ البالغ -0.12 عن حالة من الركود في عمليات المراجحة، مما أدى إلى بقاء الانحرافات السعرية عالقة في ردهات السوق لثلاثة أيام تداول على أقل تقدير قبل أن تبدأ بالانحسار. لم يقتصر الخلل على صندوق فالكوم 30 فحسب، بل امتد ليتجلى بصورة أكثر حدة في صندوق إتش إس بي سي 20 (HSBC 20 ETF)، حيث تراوح الانحراف بين -2,283 إلى +1,592 نقطة أساس، بفجوة إجمالية بلغت 38.75 نقطة مئوية. كما سجل الصندوق معامل تصحيح خطأ لم يتجاوز -0.05، وهي الوتيرة الأبطأ على الإطلاق؛ مما يعني أن المؤسسات الاستثمارية كانت تواجه مخاطر تنفيذ فعلية تتراوح بين 10% إلى 20% نسبةً إلى الأوراق المالية الأساسية عند تنفيذ عمليات شراء أو استرداد الأسهم. في المقابل، قدم صندوق آي شيرز إم إس سي آي السعودية (iShares MSCI Saudi Arabia)، المدرج في بورصة نيويورك، نموذجاً مغايراً تماماً؛ حيث لم يتجاوز متوسط العلاوة السعرية فيه 16 نقطة أساس، ضمن نطاق تذبذب أكثر انضباطاً تراوح بين -684 و +382 نقطة أساس. وبفضل معامل تصحيح خطأ بلغ -0.22، أظهر الصندوق سرعة في معالجة الاختلالات تعادل أربعة أضعاف سرعة صندوق إتش إس بي سي 20. ويعزى هذا التفاوت اللافت إلى تفوق البنية التحتية للسوق الأمريكية، التي تتميز بوفرة السيولة في الأسواق الثانوية وتعدد المشاركين المعتمدين، والأهم من ذلك، إتاحة آليات البيع على المكشوف. وقد خلصت الدراسات المستفيضة إلى أن قيود البيع على المكشوف، مع حصر نشاط المشاركين المعتمدين في نطاق ضيق، وارتفاع كلفة إنشاء واسترداد الوحدات، فضلاً عن غياب سوق ثانوية نشطة في تلك الحقبة؛ كل تلك العوامل تظافرت لتضع قيوداً جسيمة أمام عمليات المراجحة. ففي ظل وجود ثلاثة مشاركين معتمدين فقط، ومنع المستثمرين الأفراد آنذاك من ممارسة البيع على المكشوف، ظل رأس مال المراجحة قاصراً عن تصحيح انحرافات الأسعار ومواكبة قيمتها العادلة. 🔦

منعطف 2021 التنظيمي: تحرير آليات المراجحة عبر البيع على المكشوف في 25 مارس 2021، اتخذت الجهات التنظيمية في المملكة قرارها بالسماح لكافة المستثمرين المؤهلين، بما في ذلك المستثمرين الأفراد، بممارسة البيع على المكشوف. شكل هذا القرار منعطفاً مهماً في كفاءة تسعير صناديق المؤشرات المتداولة. فقبل هذا التاريخ، كانت هذه الأداة حكراً على فئة محدودة من كبار المستثمرين والمؤسسات، بينما ظل عموم المستثمرين الأفراد بمعزل عنها. هذا التحول يعني أن جميع المستثمرين المؤهلين لديهم فرصة للمشاركة في ضبط إيقاع السوق؛ حيث يعتبر البيع على المكشوف آلية فعالة للاستفادة من توقعات تراجع الأسعار، مما يعزز بدوره من نشاط السوق وتدفق السيولة. ووفقاً للإصلاحات الجديدة، يُسمح للمستثمرين الأفراد بالاحتفاظ بمراكز بيع على المكشوف لمدة لا تتجاوز حجم التداول المعتاد للسهم خلال عشرة أيام، كما اشترطت ألا يتجاوز إجمالي البيع على المكشوف لكافة المستثمرين 10% من أسهم الشركة المتاحة للتداول. تكمن أهمية هذه الخطوة في معالجة الخلل الهيكلي الذي طال أمده، فبدون القدرة على بيع الأوراق المالية غير المملوكة للمستثمر، أو البيع على المكشوف، تتعطل الميكانيكية التي تُبقي أسعار صناديق المؤشرات متسقة مع قيمتها العادلة. ونتيجة لذلك، كانت الفجوات السعرية تظل عالقة لفترات طويلة دون تصحيح، خاصة عندما تتداول وحدات الصندوق بسعر أقل من قيمته الفعلية فيما يشار إليه بالخصم. لكن راهناً، ضمنت هذه الإصلاحات انعكاس قيمة الأصول الأساسية بدقة في أسعار الصناديق. فبمجرد تفعيل آلية المراجحة وعملها بشكل سليم، تُصحح أي انحرافات سعرية، سواء كانت علاوات أو خصومات، عبر النشاط التداولي اللحظي. هذا التناغم يرفع من كفاءة السوق، ويقلص مخاطر التسعير الخاطئ، ويمنح المستثمرين سعراً عادلاً وموثوقاً عند البيع أو الشراء. وبالتوازي، عززت الهيئة من شفافية المشهد المالي عبر متطلبات إفصاح صارمة، والتي دخلت حيز التنفيذ في أبريل ومايو 2021، تُلزم بنشر صافي قيمة الأصول (NAV) وتركيبة المحفظة بشكل يومي. وقد سهّل ذلك إجراء حسابات المراجحة في الوقت الفعلي، مدعومةً بالبنية التحتية القائمة للتسوية (T+2) التي تتم بعد يومي تداول والمعمول بها منذ عام 2017، مما خلق بيئة استثمارية تتسم بالنضج والدقة.

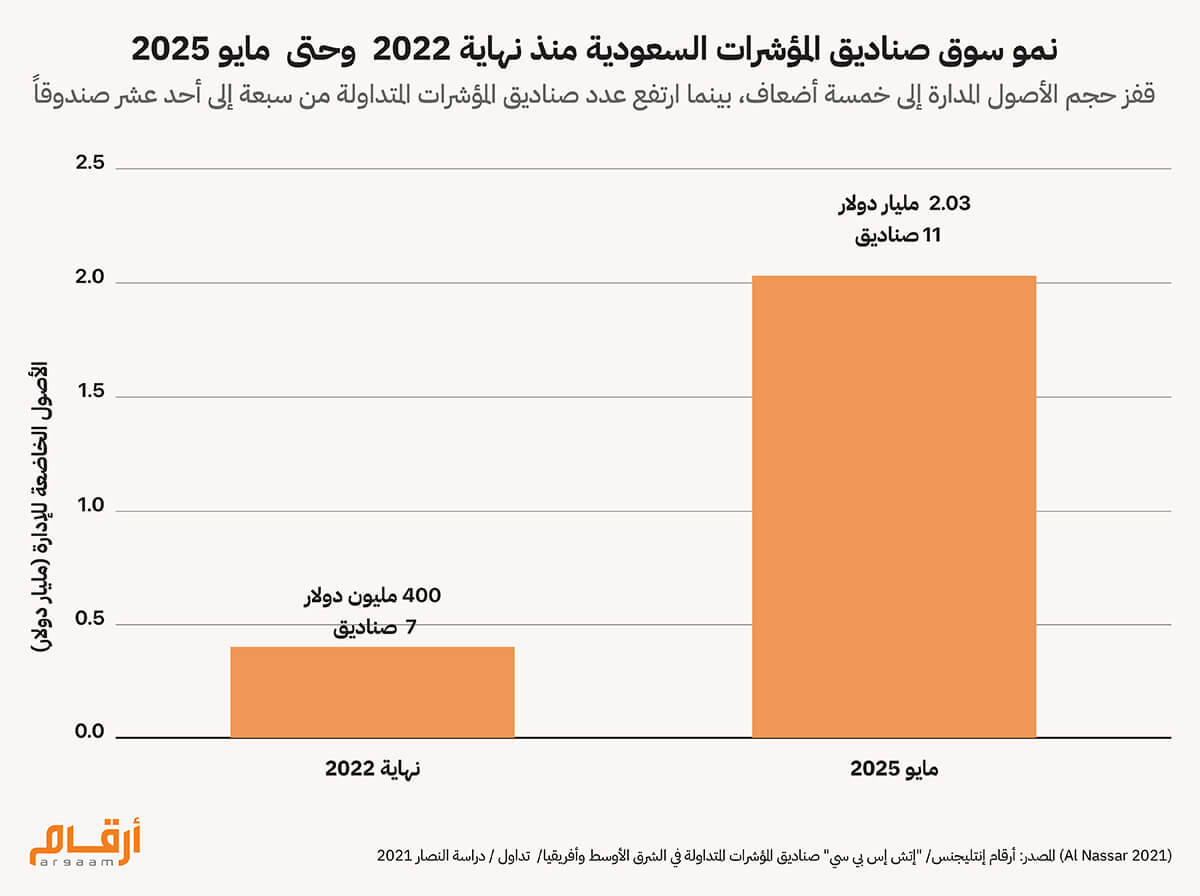

📈 تحليل المشهد الراهن: قفزة نوعية في كفاءة التسعير (2024–2025) اعتباراً من يناير 2026، أصبح التحول الهيكلي حقيقة ملموسة تؤكدها البيانات؛ إذ لم تعد كفاءة التسعير مجرد طموح تنظيمي؛ بل واقعاً تجسده الصناديق العاملة. ويتصدر هذا المشهد صندوق يقين 30- (9400) (Yaqeen 30- 9400)، وريث صندوق فالكوم 30، الذي يتداول حالياً بخصم طفيف لا يتجاوز -2.1% من صافي قيمة أصوله (صافي القيمة العادلة: 47.31 ريال)، وبحجم أصول مدارة يبلغ 38.87 مليون ريال. ويمثل هذا الاستقرار انحساراً هائلاً للفجوات السابقة التي كانت تتأرجح دون هوادة بين -1,260 و +719 نقطة أساس قبل الإصلاح، مما يبرهن على نجاح الإصلاح في كبح جماح التذبذب السعري. ولم يكن صندوق ساب إنفست إم إس سي آي تداول 30 -9402 (SAB Invest MSCI Tadawul 30 -9402) بمنأى عن هذا التحسن؛ حيث يتداول بعلاوة سعرية منضبطة قدرها +1.4% (عند سعر 43.86 ريال) فوق صافي قيمة الأصول، بإجمالي أصول خاضعة للإدارة يصل إلى 22.81 مليون ريال (اعتباراً من يناير 2026). وبهذا، طوت السوق صفحة التقلبات القاسية التي كانت تسجل سابقاً انحرافات تتراوح بين -2,283 و +1,592 نقطة أساس. وفي ذات السياق، يقدم صندوق البلاد إم إس سي آي للنمو السعودي- 9408 (Albilad MSCI Saudi Growth - 9408)، الذي أُطلق في 2024، دليلاً إضافياً على نضج البيئة التنظيمية، حيث يتداول بعلاوة ضئيلة تبلغ +0.8% (سعر 8.65 ريال)، مما يثبت أن الهياكل الجديدة بعد الإصلاح باتت توفر أرضية صلبة تضمن كفاءة التسعير حتى للمنتجات الاستثمارية الجديدة. أما على الصعيد الدولي، فقد حقق صندوق آي شيرز إم إس سي آي السعودية (iShares MSCI Saudi Arabia)، حالة من التطابق التام مع القيمة العادلة بعلاوة رمزية لا تتعدى 0.02%، مع أصول مدارة ضخمة بلغت 754.65 مليون دولار وعائد توزيعات نقدية قدره 3.48%. وبالتوازي مع هذا الانضباط السعري، سجلت الأصول المدارة نمواً هائلاً، حيث ارتفعت قيمة الأصول من نحو 400 مليون دولار بنهاية عام 2022 لتتجاوز حاجز الملياري دولار في مايو 2025.  وتعكس بيانات التداول نضجاً لافتاً في بنية السوق الهيكلية؛ حيث ارتفعت قيم التداول بنسبة 39.7% سنوياً، مع مساهمة لافتة للمستثمرين الدوليين الذين باتوا يضخون 25% من السيولة اليومية، في حين تستحوذ الخوارزميات الحاسوبية على 40% من النشاط الإجمالي، مما يعزز سرعة استجابة الأسعار للمعلومات اللحظية.

🎯 تقييم مقارن: المكتسبات المحققة والتحديات المتبقية وأسبابهما ومع ذلك، لا يمكن إغفال وجود تجزئة في السيولة لا تزال تلقي بظلالها على تداولات السوق المتنامية؛ فبينما تتمتع الصناديق الكبرى، مثل يقين 30 و ساب إنفست تداول 30 ، بتسعير مستقر وسيولة عالية، تظل الصناديق الأصغر حجماً تكافح من أجل البقاء. على سبيل المثال، سجل صندوق يقين إي إس جي- 9409 (Yaqeen ESG- 9409) تداولات هزيلة لم تتجاوز 66 سهماً في بعض الأيام مع حجم أصول متواضع، مما يشير إلى أن كفاءة التسعير على المستوى الكلي لم تنجح بعد في علاج القيود الهيكلية على المستوى الجزئي لبعض الأدوات. 1) ما نجح بامتياز: كفاءة التسعير وسرعة المراجحة حققت الإصلاحات هدفها الجوهري المتمثل في القضاء على التشوهات السعرية العميقة. فبعد أن كانت الانحرافات تتجاوز 20% قبل عام 2021، استقرت اليوم ضمن نطاق 1% إلى 3% حتى تحت وطأة ضغوط السوق. ويعود الفضل في هذا الانضباط إلى إصلاح البيع على المكشوف الذي أطلق يد المتداولين لاقتناص هوامش الربح في الانحرافات البسيطة، ما أدى بدوره إلى تضييق الفارق بين سعري البيع والشراء (Bid-Ask Spreads) وتقليص عمر الانحراف السعري. 2) ما لا يزال قيد التطوير: نمو السوق وعمق الأصول رغم القفزة العشرية في الأصول المدارة وزيادة عدد الصناديق، إلا أن السوق لا تزال بحاجة إلى تعميق قاعدة المشاركين المعتمدين وتوسيع نطاق التغطية لتشمل كافة الأدوات المدرجة، لضمان ألا تظل السيولة محصورة في أسماء بعينها دون غيرها. ⁉️ استحقاقات معلقة 1) معضلة عمق السيولة وتطوير صناع السوق: لا تزال السيولة موزعة بشكل غير متساوٍ، حيث تسيطر أكبر صناديق المؤشرات المتداولة على نصيب الأسد، بينما تظل الصناديق النوعية (Thematic Funds) في صراع مع شبح الركود. ويعود ذلك لسبب هيكلي يتمثل في عدم اكتمال الإطار التنظيمي لصناع السوق، فرغم مسودة تعديلات سبتمبر 2025 التي اقترحت حوافز أداء واتفاقيات إلزامية، إلا أن عدم دخولها حيز التنفيذ حتى يناير 2026 يبقي السوق المحلية متأخرة عن المعايير العالمية مثل الأسواق الأمريكية التي يفرض فيها صناع السوق المحددون تسعيراً مستمراً على الجانبين. 2) ثغرة الشفافية في شبكات المشاركين المعتمدين: يبرز غياب البيانات حول شبكة المشاركين المعتمدين كأحد أكثر أوجه القصور وضوحاً. فقبل الإصلاح، لم يُعتمد سوى ثلاثة مشاركين فقط، أما اليوم فلا توجد بيانات معلنة حول عددهم أو هوياتهم أو حجم نشاطهم. هذا الغموض يحرم المستثمر المؤسسي من تقييم كفاية رأس مال المراجحة المتاح خلال أزمات السوق. كما أن حجب بيانات أحجام الإنشاء والاسترداد يمثل فجوة معلوماتية تمنع تحليل ديناميكيات السوق الحقيقية. 📊

استكمال الرؤية التنظيمية للسوق المالية لضمان استدامة الزخم الحالي وتحويل سوق صناديق المؤشرات إلى منظومة متطورة تضاهي الأسواق العالمية، نقترح التالي: أولاً: صناع السوق: تظهر تجارب الأسواق التي نجحت في تحويل كفاءة التسعير إلى عمق سيولة مستدام أن غياب أطر واضحة وملزمة لصناع السوق غالبا ما يؤدي إلى تركز السيولة في عدد محدود من الأدوات وذلك حتى وإن بدت السوق منضبطة سعريا على المستوى الكلي. في هذا السياق، يصبح أداء صناع السوق عاملا حاسما في اختبار قدرة صناديق المؤشرات الصغيرة والحديثة على البقاء، وليس مجرد عنصر داعم للصناديق الكبرى. ثانياً: المشاركون المعتمدون: تشير البيانات التاريخية إلى أن رأس مال المراجحة لا يعمل بكفاءة في البيئات التي تفتقر إلى وضوح في شبكة المشاركين المعتمدين وحجم نشاطهم. إن غياب المعلومات حول عدد هؤلاء المشاركين وأدوارهم الفعلية يحد من قدرة المستثمر المؤسسي على تقييم متانة منظومة المراجحة، خاصة في فترات التوتر أو ضعف السيولة. ثالثاً: الإفصاح عن عمليات الإنشاء والاسترداد: في الأسواق التي تتمتع بكفاءة تسعير عالية، لا يقتصر استقرار العلاقة بين السعر السوقي وصافي قيمة الأصول على شفافية بيانات الإنشاء والاسترداد فحسب، بل يرتبط أيضا بتنوع وقدرة الجهات الفاعلة في منظومة المراجحة. وتظهر التجارب المقارنة أن انفتاح السوق أمام وسطاء يمتلكون قدرات مراجحة عالمية، وقادرين على الربط بين الأسواق المحلية والدولية في الوقت الفعلي، يسهم في تعميق السيولة، وتسريع انتقال الإشارات السعرية، وتقليص احتمالات تركز رأس مال المراجحة داخل عدد محدود من الكيانات المحلية. وفي غياب هذا التنوع، تظل كفاءة التسعير عرضة للاختبار عند أول موجة ضغط، حتى وإن بدت السوق منضبطة في الظروف الطبيعية. رابعاً: كلفة العمليات وتوحيد المعايير: تظهر التجارب الدولية أن كفاءة التسعير في صناديق المؤشرات لا تتآكل فقط بسبب ضعف السيولة أو غياب المراجحة، بل أيضا نتيجة التعقيد التشغيلي وتباين معايير الإنشاء والاسترداد بين الجهات العاملة في السوق. ففي البيئات التي تتطلب ترتيبات تشغيلية خاصة أو إجراءات غير موحدة، ترتفع كلفة الدخول والخروج من عمليات المراجحة، ما يحد من عدد الجهات القادرة على القيام بهذا الدور بفعالية، ويجعل تصحيح الانحرافات السعرية أبطأ وأقل انتظاما، خصوصا في الأدوات الأقل تداولا. وعليه، يصبح العبء التشغيلي عاملا خفيا قد يقوض كفاءة السوق، حتى في ظل أطر تنظيمية تبدو مكتملة ظاهريا. خامساً: التوعية الاستثمارية وسلوك المستثمرين: رغم التحسن الواضح في كفاءة التسعير على المستوى الكلي، تشير أنماط التداول إلى أن سلوك بعض المستثمرين الأفراد لا يزال يسهم في خلق ضغوط سعرية مؤقتة، خصوصا في الصناديق منخفضة السيولة أو حديثة الإدراج. وتظهر التجارب المقارنة أن فهم العلاقة بين السعر السوقي وصافي قيمة الأصول لا يمثل مسألة معرفية بحتة، بل عنصر مكمل لاستقرار السوق، إذ يؤدي سوء الفهم في فترات التقلب إلى تضخيم الانحرافات السعرية، حتى في الأسواق التي تتمتع بأطر مراجحة فعالة. وفي هذا السياق، يصبح السلوك الاستثماري أحد المتغيرات التي تختبر متانة الإصلاحات الهيكلية، لا عاملا هامشيا يمكن تجاهله. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |