|

✍️بقلم: ياسر نزيه الملخص التنفيذي ومن أبرز النتائج الرئيسية: ● جميع البنوك السعودية تتجاوز متطلبات بازل 3 بهوامش أمان مريحة. ● نمو قوي في الأرباح المبقاة بنسبة 20% على أساس سنوي، ما دعم الشريحة الأولى من رأس المال. ● مستويات سيولة مرتفعة، حيث تجاوزت نسبة تغطية السيولة (LCR) بين 120% و 260% ، بمتوسط 160%. ● جودة أصول جيدة انعكست في انخفاض معدل القروض المتعثرة (NPL) لتتراوح بين 0.76% و 1.4% بحسب البنك. تؤكد هذه المؤشرات أن القطاع البنكي السعودي يواصل ترسيخ مكانته كأحد أقوى القطاعات المصرفية في المنطقة، بفضل قاعدة رأسمالية متينة، وربحية مستدامة، وسياسات رقابية متقدمة تدعم الاستقرار المالي للمملكة.

أهمية كفاية رأس المال في النظام المصرفي تُعد كفاية رأس المال حجر الزاوية في استقرار النظام المصرفي العالمي. فهي تقيس قدرة البنوك على امتصاص الخسائر غير المتوقعة والحفاظ على استمرارية عملياتها دون تعريض أموال المودعين للخطر. في ظل التطورات الاقتصادية المتسارعة والتحديات العالمية، تكتسب هذه المؤشرات أهمية متزايدة خاصة في الأسواق الناشئة. إطار بازل 3 المعايير العالمية |

|

يرتكز إطار بازل 3 على ثلاثة مكونات رئيسية لرأس المال تهدف إلى ضمان متانة القاعدة الرأسمالية ورفع قدرة البنوك على امتصاص الخسائر. ويُعد رأس المال الأساسي (Tier 1)، الذي يتكون في معظمه من رأس المال العادي (CET1)، الأعلى جودة نظرًا لقدرته المباشرة على تحمل الخسائر ودوره المحوري في تعزيز الاستقرار المالي. كما يشمل هذا المكوّن الأدوات الإضافية من رأس المال (AT1) والتي تُستخدم لامتصاص الخسائر عند الحاجة من خلال التحويل أو تخفيض القيمة. أما رأس المال المساند (Tier 2) فيضم الاحتياطيات والأدوات المالية طويلة الأجل التي توفر طبقة حماية إضافية وتساعد البنوك على مواجهة الصدمات غير المتوقعة. ويُسهم تكامل هذه المكونات في تعزيز جودة رأس المال وتحسين قدرة البنوك على تلبية المتطلبات الرقابية المرتبطة بمعايير كفاية رأس المال.

متطلبات رأس المال وفق بازل 3 يُحدد إطار بازل 3 مجموعة من الحدود الدنيا لرأس المال تهدف إلى تعزيز قدرة البنوك على تحمل الخسائر غير المتوقعة وضمان استقرار النظام المالي.(الحدود الدنيا) وتشمل هذه المتطلبات: ● رأس المال العادي 4.5%: (CET1) ويعد المكوّن الأعلى جودة نظرًا لقدرته المباشرة على امتصاص الخسائر. ● رأس المال الأساسي 6%: (Tier 1) الذي يجمع بين CET1 والأدوات الإضافية من رأس المال (AT1) لتعزيز قوة المركز المالي. ● إجمالي رأس المال 8%: (Total Capital) والذي يشمل رأس المال المساند (Tier 2) كطبقة حماية إضافية. إضافةً إلى هذه الحدود، يفرض الإطار هامش الحماية الرأسمالية (Capital Conservation Buffer) بنسبة 2.5%، والذي يهدف إلى تكوين هوامش أمان إضافية تُستخدم خلال فترات الضغط المالي. ويُظهر القطاع البنكي السعودي مستويات تفوق هذه الحدود بكثير، بما يعكس امتثالًا قويًا للإطار التنظيمي وقدرة عالية على امتصاص الصدمات. تحليل رأس المال: يحافظ القطاع البنكي السعودي على مستويات رسملة قوية بنهاية الربع الثالث 2025، حيث بلغ متوسط إجمالي كفاية رأس المال 20.04% مقابل الحد الأدنى التنظيمي البالغ 8% إضافة إلى الهوامش الرقابية. كما سجل رأس المال الأساسي (Tier 1) مستوى مرتفعًا بلغ 18.1% مدعومًا بنمو الأرباح التشغيلية واستمرار البنوك في تحسين جودة رأس المال من خلال تركيز أكبر على رأس المال الأساسي عالي الجودة.

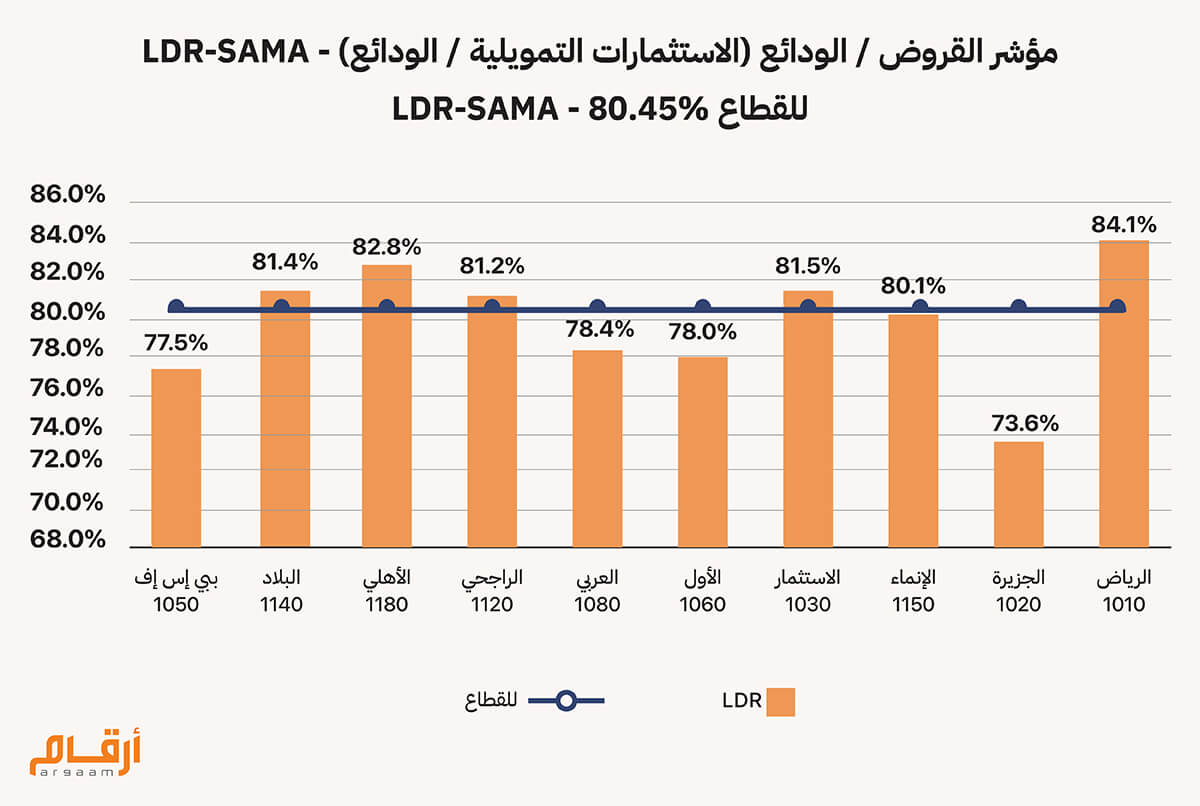

* متوسط القروض/الودائع – المعدلة سما – محسوبة لإجمالي القطاع ككل

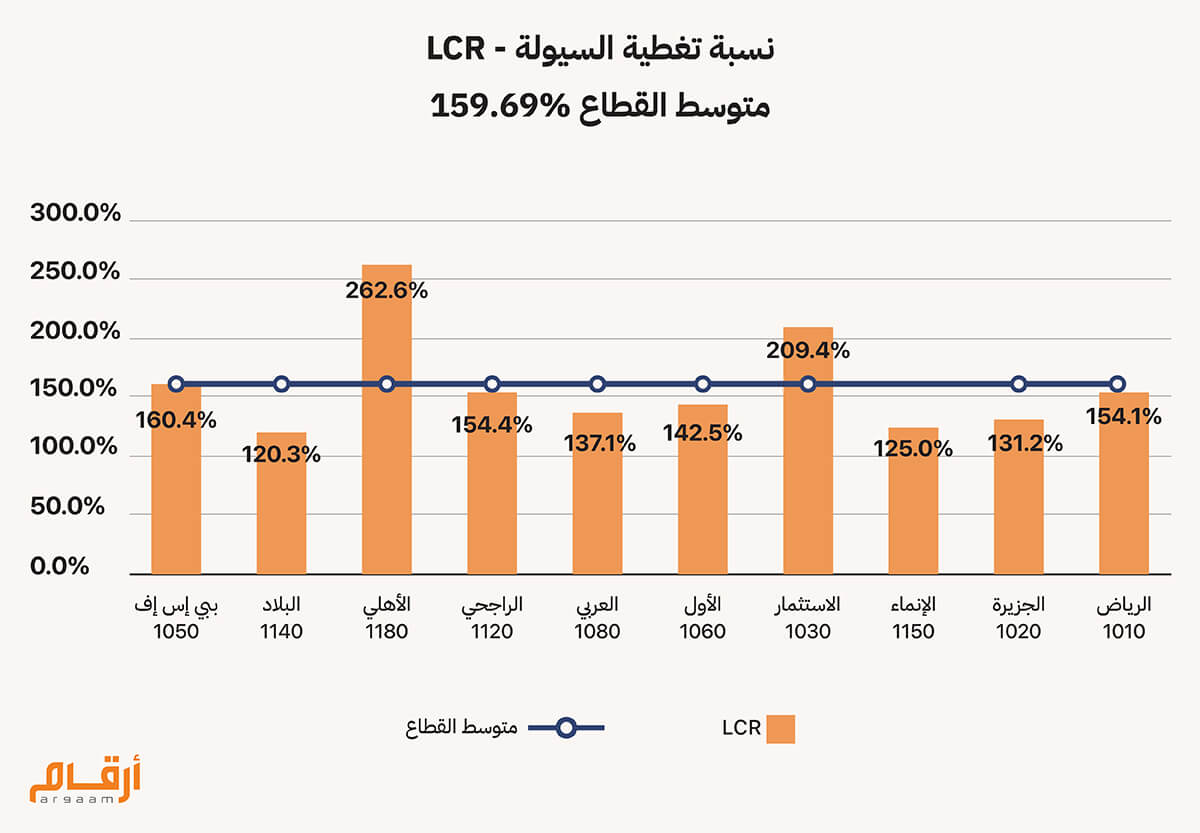

تعكس المؤشرات المتقدمة لأداء القطاع البنكي السعودي بنهاية سبتمبر 2025 استمرار قوة المراكز المالية وكفاءة إدارة السيولة والمخاطر، إذ سجّل القطاع متوسط نسبة تغطية السيولة (LCR) بلغ 159.7%، وهو مستوى يفوق الحد التنظيمي بكثير، ويؤكد تمتع البنوك بمخزون كبير من الأصول عالية الجودة القابلة للتحويل إلى نقد. كما بلغت نسبة القروض إلى الودائع (LDR – SAMA) حوالي 80.45%، ما يشير إلى قدرة البنوك على تمويل توسع محفظة القروض دون ضغط على السيولة. وفي جانب التمويل المستقر، حققت البنوك متوسط نسبة صافي التمويل المستقر (NSFR) قدره 113.7%، وهو ما يعكس ملاءة تمويلية قوية على المدى المتوسط والطويل. كما حافظت البنوك على جودة أصول متماسكة، حيث بلغ معدل القروض المتعثرة (NPL) نحو 0.99%، مدعومًا بسياسات ائتمانية متحفظة ومخصصات مرتفعة، مع معدلات تغطية قوية تتراوح غالبًا بين 150% و200%. وعلى صعيد الربحية، بلغ متوسط العائد على الأصول (ROA) نحو 1.87%، فيما وصل العائد على حقوق المساهمين (ROE) إلى 15.41%، وهو ما يعكس كفاءة تشغيلية قوية واستمرارية في النمو المدفوع بارتفاع الدخل التشغيلي. وتدل هذه المؤشرات مجتمعة على أن القطاع المصرفي السعودي يتمتع بصلابة عالية في رأس المال والسيولة وجودة الأصول، مما يجعله قادرًا على مواجهة التقلبات الاقتصادية وتمويل النمو المستقبلي مع الحفاظ على مستويات مخاطر مستقرة.

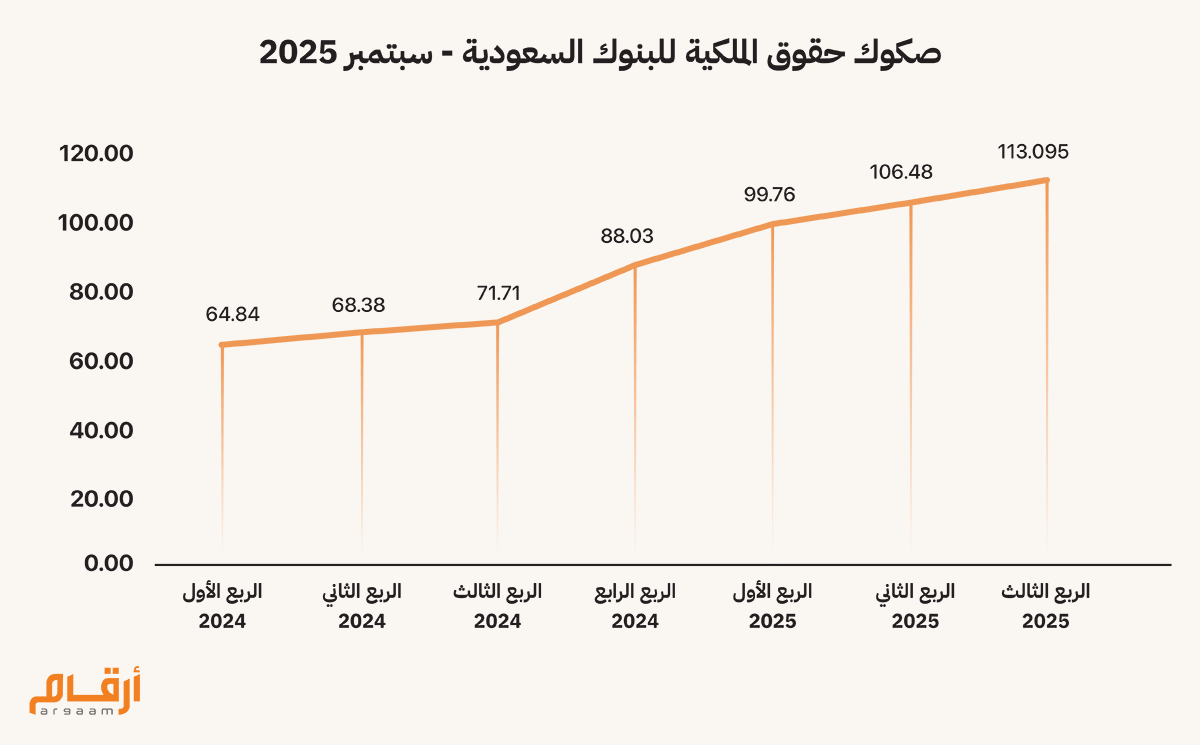

💸 السيولة وجودة الأصول توازن القوة ودقة الإدارة يعكس الأداء المالي للبنوك السعودية خلال الفترة المنتهية في سبتمبر 2025 مستوى متقدمًا من التوازن بين قوة السيولة واستقرار جودة الأصول، وهو ما يمثل أحد أهم عوامل صلابة النظام المصرفي. فقد حافظ القطاع على مستويات سيولة مريحة، حيث بلغ متوسط نسبة تغطية السيولة (LCR) نحو 159.7%، فيما استقرت نسبة صافي التمويل المستقر (NSFR) عند مستويات تفوق المتطلبات الرقابية، مما يعكس امتلاك البنوك لقاعدة تمويل مستقرة وفعّالة. وفي جانب جودة الأصول، سجّل القطاع معدل قروض متعثرة منخفض بلغ 0.99%، مدعومًا بسياسات ائتمانية متحفظة وارتفاع مستويات المخصصات الائتمانية المتوافقة مع معايير IFRS 9، إضافة إلى معدلات تغطية قوية تعزز قدرة البنوك على امتصاص الخسائر المحتملة. كما ساهم التوسع المدروس في الإقراض ونمو محفظة القروض في الحفاظ على توازن صحي بين النمو والمخاطر، بما يسمح باستمرار دعم النشاط الاقتصادي دون الإخلال بجودة المحافظ التمويلية. ويمثل اجتماع هذين العاملين — قوة السيولة وجودة الأصول — ركيزة أساسية في قدرة القطاع البنكي السعودي على مواصلة النمو الائتماني بكفاءة، مع المحافظة على إطار متين لإدارة المخاطر يوفر حماية إضافية ضد تقلبات الاقتصاد.  🏦 أداء القطاع البنكي السعودي – صورة قوية أظهرت بيانات البنوك السعودية بنهاية سبتمبر 2025 قوة رأسمالية لافتة على مستوى القطاع، حيث تراوحت نسب كفاية رأس المال الإجمالي بين 17.81% و21.86% لدى معظم البنوك، في مؤشر واضح على امتلاك القطاع لهوامش أمان رأسمالية مريحة. بي إس إف (السعودي الفرنسي) - تصدّر القطاع بنسبة كفاية رأس مال إجمالية بلغت 21.86%، تلاه مصرف الراجحي بنسبة 21.11%، فيما سجّل بنك الرياض أدنى نسبة عند 17.81%. أما بالنسبة لأداء البنوك القيادية، فقد سجل البنك الأهلي السعودي نسبة Tier 1 بلغت 19.55%، ونسبة كفاية رأسمال إجمالية 20.77% بنهاية سبتمبر 2025م، وهي نسب تفوق متوسط القطاع. وقد اعتمد البنك على قاعدة رأسمالية ضخمة بلغت 157.20 مليار ريال (CET1 + AT1) مقابل أصول مرجّحة بالمخاطر بلغت 804.10 مليار ريال. وسجّل مصرف الراجحي كذلك أداءً قويًا على مستوى الرسملة، حيث بلغت نسبة Tier 1 لديه 19.73%، ونسبة كفاية رأس المال الإجمالية 21.11%، مستندًا إلى قاعدة رأسمالية قدرها 132.21 مليار ريال مقابل أصول مرجّحة بالمخاطر بلغت 670.16 مليار ريال. ويعكس هذا الأداء أن قوة رأس المال ليست سمةً فردية لبنك معين، بل ظاهرة قطاعية عامة. وفي المقابل، أظهرت بيانات القطاع تسجيل خمسة بنوك نسب Tier 1 أدنى من متوسط القطاع، حيث سجّل بنك الرياض أدنى نسبة عند 15.78%. كما سجّلت خمسة بنوك نسب كفاية رأس المال الإجمالية أقل من متوسط القطاع، وجاء بنك الرياض مرة أخرى كأدنى نسبة عند 17.81%. وعلى صعيد الأدوات الرأسمالية، استفادت بعض البنوك المتوسطة والصغيرة من تعزيز رسملتها عبر إصدارات Tier 2، حيث ارتفع إجمالي صكوك الشريحة الثانية إلى 182.47 مليار ريال بنمو 86% مقارنة بـ 97.99 مليار ريال للفترة المماثلة من العام السابق. كما ارتفعت إصدارات الشريحة الأولى (Tier 1) إلى 113.10 مليار ريال بنمو 58% مقارنة بـ 71.71 مليار ريال للفترة المماثلة من العام السابق. وبشكل عام، تؤكد هذه المؤشرات أن القطاع المصرفي السعودي يحافظ على مستويات رسملة قوية تتجاوز الحدود التنظيمية بكثير، سواء على مستوى CET1 أو Tier 1 أو CAR، ما يعزز قدرته على مواجهة الضغوط الاقتصادية ودعم النمو الائتماني المستقبلي بثقة.

📈 الأرباح المبقاة حين يتحول العائد إلى رصيد من الثقة نمو الأرباح المبقاة بنسبة 20% لا يُعد مجرد زيادة محاسبية في بند من بنود حقوق المساهمين، بل يعكس توجّهًا مؤسسيًا يضع الاستدامة الرأسمالية في قلب استراتيجية القطاع البنكي. فكل ريال يُحتفَظ به ضمن الأرباح المبقاة يتحول إلى طبقة إضافية من الحماية تعزّز قاعدة رأس المال الأساسي (Tier 1) وتدعم قدرة البنوك على تمويل النمو المستقبلي دون الاعتماد المفرط على إصدارات رأسمالية جديدة أو تحمّل أعباء تمويل إضافية. إنها مفارقة واضحة: القوة الحقيقية لا تأتي فقط من توزيع الأرباح، بل من القدرة على موازنة العائد الفوري مع بناء رصيد طويل الأجل من الثقة والمتانة المالية. وتُظهر بيانات القطاع البنكي السعودي المدرج في تاسي هذه الحقيقة بوضوح؛ إذ ارتفعت الأرباح المبقاة للبنوك السعودية بنهاية الربع الثالث 2025م إلى نحو 109.09 مليار ريال (+20%) مقارنة بـ 90.96 مليار ريال للفترة المماثلة من العام السابق. واستحوذ مصرف الراجحي على الحصة الأكبر بنحو 26% من إجمالي الأرباح المبقاة بقيمة 29.86 مليار ريال، تلاه البنك الأهلي السعودي بحصة تقارب 20% وبأرباح مبقاة بلغت 21.50 مليار ريال، ما يعكس دور هذه البنوك القيادية في تعزيز الرسملة الذاتية للقطاع ورفع قدرته على امتصاص الصدمات ودعم النمو الائتماني المستقبلي بثبات أكبر.

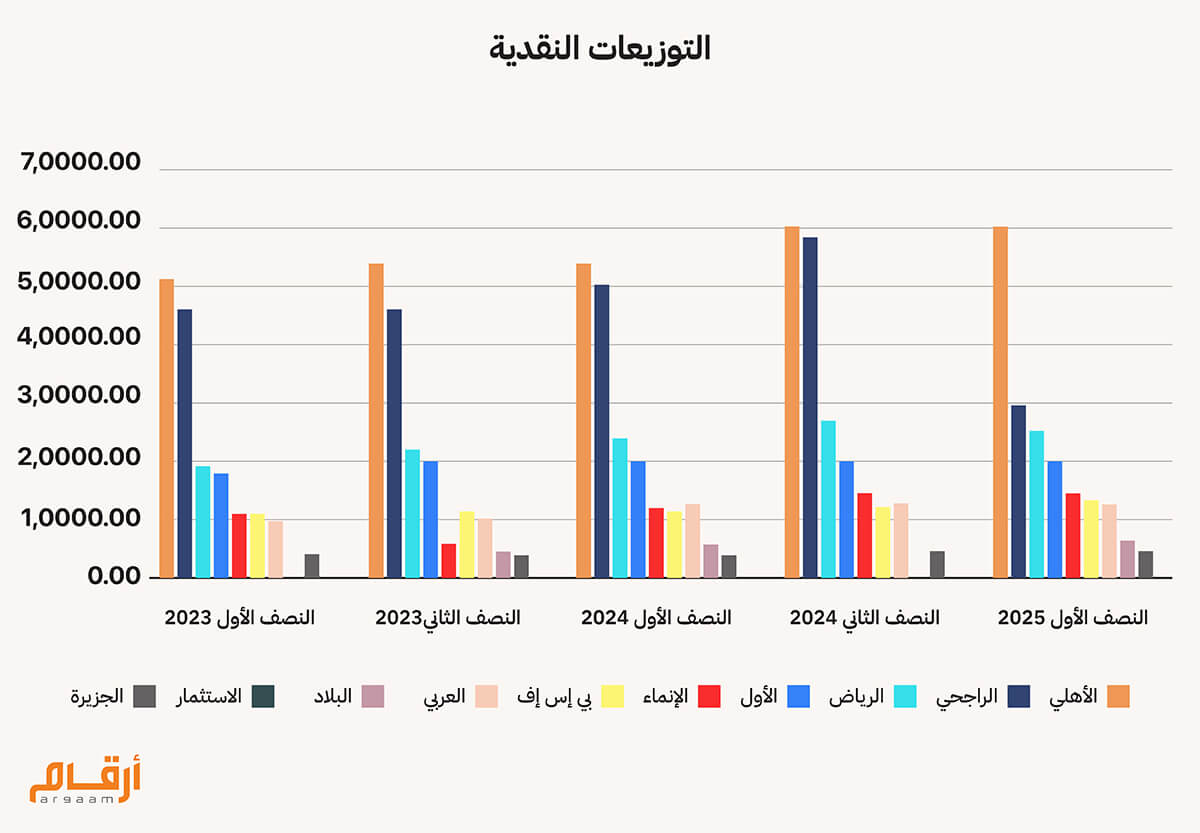

تطور التوزيعات النقدية للبنوك  الجزيرة * أخر توزيع تم كان للنصف الأول 2022م الجزيرة * أخر توزيع تم كان للنصف الأول 2022ميعكس تحليل تطور التوزيعات النقدية والأرباح المبقاة للبنوك السعودية المدرجة في السوق خلال الفترة الأخيرة توجّهًا أكثر توازنًا بين تعظيم العائد للمساهمين وتعزيز الرسملة الذاتية. فعلى مستوى التوزيعات النقدية للنصف الأول، بلغ إجمالي التوزيعات عن النصف الأول 2024 نحو 19.67 مليار ريال، مقابل حوالي 18.93 مليار ريال عن النصف الأول 2025، مع بقاء نسب التوزيع من صافي الربح عند مستويات مرتفعة؛ إذ تراوحت في الغالب بين نحو 45% و55%، غير أن متوسطها انخفض من قرابة 51% في النصف الأول 2024 إلى نحو 46% في النصف الأول 2025. ويعكس ذلك ميلًا تدريجيًا لدى بعض البنوك، وعلى رأسها مصرف الراجحي، إلى تخفيض نسب التوزيع النقدي عن مستوياتها السابقة لصالح دعم الرسملة، في حين ظلّت بنوك أخرى محافظة على أنماط توزيع مستقرة نسبيًا، مع استمرار غياب التوزيعات لدى بنك الجزيرة وفق بيانات الفترة.

يعكس تحليل صافي الاستثمارات التمويلية (صافي القروض والسلف) مقابل ودائع العملاء بنهاية الربع الثالث 2025 مستوى متقدمًا من النشاط الائتماني للبنوك السعودية، حيث بلغت ودائع العملاء المجمعة نحو 2.93 تريليون ريال، بينما بلغ صافي الاستثمارات التمويلية حوالي 3.11 تريليون ريال، ما أدى إلى تسجيل معدل القروض إلى الودائع عند 106% على مستوى القطاع، وهو ما يؤكد استمرار تجاوز التمويل للودائع وارتفاع الاعتماد النسبي على مصادر تمويل إضافية بخلاف الودائع التقليدية. على مستوى كل بنك، تصدر مصرف الراجحي والبنك الأهلي السعودي القائمة من حيث الحصة من صافي ودائع عملاء قطاع البنوك المدرجة، مستحوذين مجتمعين على نحو 45% من صافي ودائع العملاء و48% من صافي الاستثمارات التمويلية (صافي القروض و السلف)، مع تسجيل نسبة صافي الاستثمارات التمويلية (صافي القروض و السلف) / الودائع مرتفعة بلغت 113% لكلا منهما. أما البنوك المتوسطة مثل الرياض والأول بلغت حصتهما 11% لكلا منهما من صافي ودائع العملاء، والإنماء بلغت حصته 8% من القطاع، مع تفاوت في صافي الاستثمارات التمويلية (صافي القروض و السلف) / الودائع؛ إذ تجاوزت 113% في بنك الرياض مقابل أقل من 100% لدى الأول والإنماء. في المقابل، أظهرت البنوك الأصغر مثل الجزيرة والبلاد والعربي مستويات أدنى في الحصص من قطاع البنوك المدرجة (3% إلى 7%)، إضافة إلى نسبة صافي الاستثمارات التمويلية (صافي القروض و السلف) / الودائع أقل من 95%، ما يشير إلى تمركز أكبر في الودائع والسيولة مقارنة بحجم الإقراض.

📊 مؤشر القروض / الودائع (الاستثمارات التمويلية / الودائع) - LDR- SAMA يمثل مؤشر القروض إلى الودائع (LDR – SAMA) أحد أهم المقاييس المستخدمة لقياس قدرة البنوك على تمويل محفظة القروض اعتمادًا على قاعدة الودائع، مع الأخذ في الاعتبار التعديلات الرقابية الخاصة بالبنك المركزي السعودي. ويعتمد هذا المؤشر على احتساب صافي الاستثمارات التمويلية (صافي القروض والسلف) مقابل ودائع العملاء بعد تطبيق الأوزان الزمنية للعقود التمويلية، وإضافة التمويلات طويلة الأجل، واستبعاد بعض البنود مثل المعاملات مع البنك المركزي. وقد بلغ متوسط القطاع السعودي بنهاية الربع الثالث 2025 مستوى 80.45%، وهو مستوى يُظهر توازنًا بين التوسع الائتماني والمحافظة على سيولة مريحة. وعند تحليل أداء البنوك، تظهر فروقات واضحة في مستويات تشغيل الودائع. إذ سجل بنك الرياض أعلى نسبة في القطاع عند 84.1%، مما يعكس نشاطًا ائتمانيًا مرتفعًا مقابل قاعدة الودائع المتاحة. تلاه البنك الأهلي السعودي بنسبة 82.8%، ثم بنك الاستثمار بنسبة 81.5%، وكلها أعلى من متوسط القطاع. كما حقق مصرف الراجحي نسبة 81.2%، مدعومًا بمحفظة تمويل كبيرة وطلب قوي على الائتمان، بينما جاءت مستويات بنك الإنماء والاستثمار والأول والعربي ضمن نطاق قريب من المتوسط، بنسب تراوحت بين 78.0% و80.1%، ما يعكس توازنًا نسبيًا في النمو الائتماني مقابل الودائع. في المقابل، سجلت البنوك ذات فائض السيولة الأكبر — مثل الجزيرة (73.6%) والبلاد (77.5%) — نسبًا أدنى من المتوسط، مما يعكس وفرة في الودائع مقارنة بوتيرة الإقراض، ويوفّر لها هوامش سيولة أعلى وقدرة أعلى على تلبية الطلب الائتماني دون ضغوط تمويلية. وتكشف هذه التباينات أن البنوك الكبرى تميل إلى تشغيل أعلى للودائع لدعم النمو الائتماني، بينما تحافظ البنوك الأصغر على مستويات أكثر تحفظًا من السيولة. وبشكل عام، يؤكد استقرار متوسط القطاع عند 80.45% قدرة البنوك السعودية على الموازنة بين التوسع الائتماني والاحتفاظ بمستويات سيولة مريحة متوافقة مع متطلبات البنك المركزي السعودي.  🔎 أثر سياسة التوزيع على CET1 حيث أن كل ريال يخرج كتوزيع أرباح يقلل من رأس المال الأساسي CET1 بنفس المقدار، وبالتالي يقلل النسبة (CET1/RWA). تمثل سياسة التوزيعات النقدية أحد أهم العوامل المؤثرة في قوة رأس المال الأساسي (CET1) لدى البنوك السعودية، إذ يؤدي الاحتفاظ بجزء أكبر من الأرباح إلى رفع القاعدة الرأسمالية ودعم كفاية رأس المال دون الحاجة لإصدارات رأسمالية جديدة. وقد أظهرت بيانات القطاع بنهاية الربع الثالث 2025 أن البنوك ذات سياسات التوزيع المعتدلة سجّلت نموًا أعلى في الأرباح المبقاة، ما انعكس إيجابًا على مستويات CET1، في حين شهدت البنوك ذات التوزيعات المرتفعة تباطؤًا نسبيًا في نمو رأس المال الأساسي. وارتفعت الأرباح المبقاة المجمعة للقطاع إلى 109.09 مليار ريال (+20%)، مما عزز رأس المال الأساسي خصوصًا لدى البنوك الكبرى التي تستحوذ على النصيب الأكبر من هذه الأرباح. ويؤكد ذلك أن التوازن بين العائد للمساهمين وتعزيز الاستدامة الرأسمالية يشكل عنصرًا مهمًا في قدرة البنوك على مواجهة نمو الأصول المرجّحة بالمخاطر ودعم التوسع الائتماني.

وجاء أثر توزيعات الأرباح على معدل كفاية رأس المال (CET1) – النصف الأول 2025م كالتالي:_ أظهرت نتائج البنوك السعودية المدرجة للنصف الأول من عام 2025 أن سياسات التوزيعات النقدية شكّلت عاملًا مؤثرًا بشكل مباشر على تطور رأس المال الأساسي (CET1)، حيث انعكس حجم التوزيعات على قدرة البنوك في تعزيز رسملتها الذاتية، لا سيما في ظل استمرار نمو الأصول المرجّحة بالمخاطر (RWA) لدى معظم البنوك. وقد بيّنت البيانات أن البنوك التي حافظت على نسب توزيعات مرتفعة سجّلت أعلى أثر انخفاضي على معدل رأس المال الأساسي، حيث بلغ أثر التوزيعات لدى البنك الأهلي السعودي (–0.74 نقطة مئوية) وبنك الرياض (–0.56 نقطة مئوية)، وهي أعلى التأثيرات المسجّلة على مستوى القطاع، في انعكاس مباشر لمستوى توزيعات يقترب من نصف صافي الربح. أما مصرف الراجحي، فقد سجّل أثرًا أقل على معدل CET1 بلغ –0.45 نقطة مئوية، نتيجة اتباعه نهجًا أكثر تحفظًا في سياسة التوزيع للنصف الأول 2025، وهو ما دعم استمرارية نمو أرباحه المبقاة وتعزيز القاعدة الرأسمالية ذاتيًا. كما جاءت بقية البنوك — ومنها بي إس إف، العربي، الأول، الإنماء، الاستثمار — ضمن نطاق تأثير متقارب تراوح بين –0.53 و–0.58 نقطة مئوية، متسقًا مع توزيعات نقدية مستقرة تختلف نسبيًا بحسب مستوى الربحية وحجم الأصول المرجّحة بالمخاطر. وتعكس هذه النتائج أن سياسة التوزيع باتت عنصرًا جوهريًا في الفروقات بين البنوك من حيث مستويات الرسملة، إذ ترتفع كفاءة البنوك التي تميل إلى خفض التوزيع أو الحفاظ على نسب معتدلة في تعزيز معدل رأس المال الأساسي، مقارنة بتلك التي توجّه جزءًا أكبر من أرباحها للمساهمين. ويبرز ذلك أهمية الموازنة بين تعظيم العائد قصير الأجل وتعزيز الاستدامة الرأسمالية طويلة الأجل، خصوصًا في فترة تشهد توسعًا في التمويل ونموًا في الأصول المرجّحة بالمخاطر.

مرونة القطاع البنكي السعودي أداء يفوق المعايير العالمية يُظهر التسعة أشهر الأول من عام 2025 استمرار قوة ومتانة القطاع البنكي السعودي، مدعومًا بقاعدة رأسمالية استثنائية تفوق المعايير العالمية، واحتياطيات رأسمالية مريحة تعزز من قدرة البنوك على مواجهة المخاطر. وبفضل تحسّن جودة الأصول، واستقرار مستويات السيولة، والربحية التشغيلية القوية، استطاعت البنوك السعودية الحفاظ على متوسط نسبة كفاية رأس مال إجمالي (CAR) عند نحو 20.04%، وهو مستوى يفوق متطلبات بازل 3. كما تعكس نسب السيولة المرتفعة LCR بين 120% و260% بمتوسط 160%، واستمرار انخفاض القروض المتعثرة دون 1.5%، قدرة البنوك على امتصاص الصدمات والتوسع الآمن في الإقراض. ومع التقدّم في التحول الرقمي وتعزيز الامتثال التنظيمي وفق توجهات البنك المركزي السعودي (ساما)، يواصل القطاع البنكي دوره المحوري في دعم النمو الاقتصادي وتمويل مشاريع التحول الوطني ورؤية 2030، ليظل أحد أعمدة الاستقرار المالي في المملكة والمنطقة.

📊 تحليل الهوامش الرأسمالية الإضافية ومتانة رأس المال الأساسي (CET1) تُعد الهوامش الرأسمالية الإضافية ضمن إطار بازل III عنصرًا أساسيًا في تعزيز قوة المراكز المالية للبنوك، من خلال ضمان توفر مستوى كافٍ من رأس المال الأساسي (CET1) قادر على امتصاص الخسائر غير المتوقعة والحفاظ على استمرارية العمليات المصرفية في ظل التقلبات الاقتصادية. وتشمل هذه الهوامش هامش الحفاظ على رأس المال، والهامش الدوري المضاد للمخاطر، وهامش البنوك ذات الأهمية النظامية، والتي تُضاف جميعها فوق الحد الأدنى الإلزامي لرأس المال الأساسي البالغ 4.5%. يعكس تحليل الفائض من رأس المال الأساسي بعد استيفاء الحد الأدنى المطلوب تفاوتًا واضحًا في متانة المراكز الرأسمالية بين البنوك. إذ يسجّل بنك العربي أعلى فائض عند مستوى يناهز 9.2% من الأصول المرجّحة بالمخاطر، يليه كل من البنك الأهلي السعودي بنحو 8.4% وبي إس إف بنحو 8.2%، ثم مصرف الراجحي بفائض يقارب 7.7% وبنك البلاد بنحو 7.8%. في المقابل، تظهر بنوك مثل الاستثمار والإنماء والأول بهوامش مريحة تتراوح بين نحو 6.2% و6.9%، بينما يسجل بنك الجزيرة أدنى فائض ضمن العينة عند حدود 4.7%. ورغم أن جميع البنوك تعمل بهوامش تفوق الحدود التنظيمية، فإن هذا التباين يعكس اختلافًا في درجة التحفظ الرأسمالي وقدرة كل بنك على استيعاب الصدمات دون الاقتراب من مناطق تقييد التوزيعات النقدية. وفي المقابل، تُظهر البنوك ذات الهوامش الأقل نسبيًا مستويات حماية أضيق، وإن كانت لا تزال أعلى من الحدود الدنيا التي تفرضها مقررات بازل، وهو ما يستدعي إدارة أكثر تحفظًا لرأس المال في ضوء خطط النمو والتوسع الائتماني.

هامش البنوك ذات الأهمية النظامية (G-SIB / D-SIB Buffer)

يُعد هامش البنوك ذات الأهمية النظامية أحد أهم المكونات في إطار بازل III، ويهدف إلى تعزيز قدرة البنوك الكبرى—ذات التأثير الأكبر على استقرار النظام المالي—على مواجهة الصدمات. ويُفرض هذا الهامش على البنوك التي تتمتع بحجم أصول مرتفع، وتشابك عالٍ في تعاملاتها مع بقية القطاع، وحصة سوقية مؤثرة، بحيث يؤدي تعرضها لمخاطر حادة إلى انعكاسات مباشرة على بقية المنظومة المصرفية. ولهذا، يلزم المنظمون—ومنهم البنك المركزي السعودي—هذه البنوك بالاحتفاظ بهامش رأسمالي إضافي أعلى من المتطلبات الأساسية لتقليل احتمالية حدوث أزمات نظامية والتخفيف من أثر أي تعثر محتمل. ويظهر تحليل بيانات البنوك السعودية أن البنوك المصنفة كنظامية—مثل البنك الأهلي السعودي، مصرف الراجحي، وبنوك أخرى ذات أصول كبيرة مثل بي إس إف والرياض—تتحمل هامشًا إضافيًا أعلى مقارنةً ببقية البنوك. ويتراوح هذا الهامش عادة بين 0.5% إلى 1.5% فوق الحدود الدنيا، بحسب درجة أهمية البنك النظامية وموقعه ضمن فئات D-SIB المعتمدة لدى ساما. وفي المقابل، تعمل البنوك الأصغر حجمًا، مثل الجزيرة، الاستثمار، البلاد، بهوامش أقل نسبيًا نظرًا لمحدودية أثرها النظامي، ورغم ذلك تستمر في الحفاظ على مستويات مريحة من رأس المال فوق المتطلبات الأساسية. أما على مستوى التطور الزمني، فيُلاحظ أن الهامش النظامي لدى البنوك الكبرى اتسم بمسار تصاعدي تدريجي خلال الأعوام الأخيرة، نتيجة اتساع حجم الميزانيات وارتفاع مستويات التشابك والتأثير في الأسواق، إضافةً إلى تحديثات ساما لأسلوب تصنيف البنوك النظامية. ويُعد هذا التطور خطوة محورية تعكس تحسن قدرة البنوك على الاحتفاظ برأس مال إضافي مستدام، وتوفير حماية أكبر ضد المخاطر النظامية، والحفاظ على تصنيفات ائتمانية قوية، فضلًا عن ضمان مرونة أكبر في التوسع الائتماني دون الاقتراب من حدود بازل الحرجة. حيث بلغ هامش البنوك ذات الأهمية النظامية (G-SIB / D-SIB Buffer) حوالي 0.5% بشكل ثابت لدى كلٍّ من بنك الرياض، بنك الأول، البنك السعودي الفرنسي (BSF)، بينما يسجل مصرف الراجحي مسارًا تصاعديًا ملحوظًا من 0.5% حتى الربع الرابع 2024م إلى 1.0% بداية من الربع الأول 2025م، في حين يحتفظ البنك الأهلي السعودي بأعلى هامش نظامي في القطاع، مرتفعًا من 1.5% بالربع الرابع 2024م إلى 2.0% بداية من الربع الأول 2025م. أما البنوك ذات الأحجام الأصغر نسبيًا مثل الجزيرة، البلاد، الاستثمار، العربي، الإنماء، فتظهر لديها قيمة صفرية لهذا الهامش خلال جميع الفترات، ما يعكس وزنًا نظاميًا أقل نسبيًا. ويشير هذا التطور التصاعدي في هوامش الراجحي والأهلي إلى إعادة تصنيف تدريجية لمستوى أهميتهما النظامية من قبل المنظم، ويرفع في المقابل من متطلبات رأس المال الأساسية التي يجب الحفاظ عليها، بما يعزز قدرة هذه البنوك على امتصاص الخسائر المحتملة دون اللجوء إلى الدعم الخارجي. وبشكل عام، فإن وجود هذا الهامش النظامي يرسّخ انضباطًا رأسماليًا أعلى لدى البنوك ذات الأهمية الكبيرة، ويقلل احتمالية الحاجة إلى دعم حكومي في حال وقوع أزمات، كما يعزز ثقة المستثمرين ويضمن استمرار البنوك الكبرى في أداء دورها الحيوي كمحرك رئيسي للنمو والاستقرار المالي في المملكة.ويسهم هذا الهامش النظامي في تعزيز ثقة المستثمرين والمودعين، وتقليل المخاطر النظامية، والحد من احتمالية الحاجة إلى دعم حكومي مستقبلي. كما يمنح البنوك ذات الرسملة المرتفعة مرونة أكبر في التوسع الائتماني وتمويل الأنشطة المستقبلية، وقدرة أعلى على توزيع الأرباح بصورة مستدامة، إضافةً إلى دعم تصنيفاتها الائتمانية وقوة مركزها المالي على المدى البعيد. أما توزيع الأصول المرجّحة بالمخاطر (RWA):

يُظهر تحليل الأصول المرجّحة بالمخاطر (RWA) تباينًا واضحًا في أحجام البنوك ضمن القطاع. إذ يتصدّر البنك الأهلي القائمة بأصول مرجحة تتجاوز 800 مليار (RWA 804 مليار ريال)، يليه مصرف الراجحي بنحو 670 مليار ريال، ثم بنك الرياض في حدود 460 مليار ريال وبنك الأول بحوالي 380 مليار. وتعمل البنوك متوسطة الحجم مثل بي إس إف، العربي، الإنماء في نطاق يتراوح حول 250–270 مليار ريال، في حين تتحرك البنوك الأصغر نسبيًا مثل الجزيرة، البلاد، الاستثمار في مستويات تقارب 120–125 مليار ريال من الأصول المرجحة بالمخاطر. هذا التدرج في الأحجام ينعكس على الوزن النظامي لكل بنك، وحجم رأس المال المطلوب، ومستوى الهوامش الإضافية المفروضة على البنوك ذات الأهمية النظامية.

نمو سوق الصكوك وإصدارات البنوك السعودية كأداة لتعزيز كفاية رأس المال شهدت سوق الصكوك السعودية توسعًا ملحوظًا خلال عام 2025، حيث بلغ إجمالي صكوك حقوق الملكية المصدرة من البنوك السعودية 113.1 مليار ريال بنهاية سبتمبر 2025، مقارنةً بنحو 71.71 مليار ريال خلال الفترة نفسها من العام السابق، مسجلاً نموًا قويًا بنحو 58%. ويعكس هذا النمو توجه البنوك نحو تنويع مصادر التمويل لمواكبة الارتفاع المستمر في الإقراض، والذي تجاوز معدلات نمو الودائع، إضافةً إلى سعيها لتعزيز مستويات كفاية رأس المال وفق متطلبات بازل III عبر إصدار أدوات الشريحة الأولى (AT1) والشريحة الثانية (T2). كما استفادت البنوك من البيئة التمويلية المواتية وثقة المستثمرين المحليين والدوليين، ما أسهم في تسريع وتيرة الإصدارات وترسيخ دور الصكوك كأحد أهم أدوات التمويل وتعزيز القاعدة الرأسمالية في القطاع المصرفي السعودي.

بذلك، أصبحت سوق الصكوك أداة استراتيجية لتقوية القاعدة الرأسمالية للبنوك السعودية ودعم استدامة نموها الائتماني ضمن مستويات ملاءة مالية مريحة. |

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |