|

خلال الأسابيع الماضية، شهدت الرياض تراجعاً ملحوظاً في أسعار الأراضي، لا سيما الشاسعة منها وغير المطوّرة التي تتجاوز مساحتها خمسة آلاف متر مربع. وقد عُزى هذا الاتجاه الهبوطي، إلى حدّ كبير، إلى السياسة الضريبية الجديدة التي تستهدف الأراضي وحدها أملاً في تحفيز التنمية العمرانية وبناء وحدات سكنية جديدة. غير أن النظام الجديد قد يؤدي إلى تقليص العائدات لمالكي الأراضي بعد احتساب الضريبة، مما يقلل من جاذبية الاحتفاظ بالأرض دون تطويرها، ومن ثم انخفاض سعرها. هذا التحدّي، الذي أكده مسؤولون سعوديون ولمسناه في تحليلاتنا لواقع السوق، يفتح الباب أمام فرصة للابتكار في المقترحات من قبل أرقام انتليجينس وإعادة النظر في نهج فرض الضرائب على الأراضي. وانطلاقاً من التجارب الدولية والنظريات الاقتصادية الراسخة، نقترح من خلال هذا التحليل نموذجاً ضريبياً جديداً يهدف إلى إعادة تنشيط سوق الأراضي وتحفيز التطوير في آن واحد. يُعرف هذا النموذج باسم نظام الضريبة العقارية ثنائي المعدل (Two-rate property tax system)، والذي يقوم على رفع معدل الضريبة على الأرض غير المطورة بنسبة تحددها الجهات المختصة، مقابل خفض كبير في المعدل الضريبي على المباني، كما سنفصّل لاحقاً في هذا التحليل. يعزز هذا النهج الفرضية القائلة بأن فرض ضريبة على الأرض بمعزل عن التحسينات، وخاصة بمعدلات مرتفعة، قد يبخس قيمتها السوقية، حيث يتحمل ملاك الأراضي أعباء مالية أكبر دون أي إعفاءات مقابلة على التحسينات، الأمر الذي يقلل بدوره من الحوافز المشجعة على التطوير. في أغسطس الماضي، أعلنت وزارة الشؤون البلدية والقروية والإسكان عن النطاقات الجغرافية لتطبيق رسوم الأراضي البيضاء في مدينة الرياض. وقد حددت الوزارة نسب الرسوم السنوية المستحقة على قطعة الأرض البيضاء (أو مجموعة القطع) الواقعة ضمن هذه النطاقات على النحو التالي: ● المستوى الأول (أولوية قصوى): رسم سنوي بنسبة 10% من قيمة الأرض. ● المستوى الثاني (أولوية عالية): رسم سنوي بنسبة 7.5% من قيمة الأرض. ● المستوى الثالث (أولوية متوسطة): رسم سنوي بنسبة 5% من قيمة الأرض. ● المستوى الرابع (أولوية منخفضة): رسم سنوي بنسبة 2.5% من قيمة الأرض. ● المستوى الخامس (خارج نطاقات الأولوية): لا تُفرض أي ضريبة سنوية، ولكن تُحتسب هذه الأراضي ضمن إجمالي حيازات المالك من الأراضي البيضاء داخل حدود المدينة. كما أوضحت الوزارة شروط خضوع الأراضي للنظام الضريبي الجديد، إذ يجب ألا تقل مساحة الأرض، أو مجموع حيازات المالك من الأراضي داخل المدينة، عن خمسة آلاف متر مربع. كما يجب أن تكون الأرض قابلة للتطوير أو صالحة للاستخدام الفوري، مع توافر الخدمات الأساسية. وفي الأسبوع الماضي، صرّح الرئيس التنفيذي للهيئة العامة للعقار في السعودية، المهندس عبدالله بن سعود الحمّاد، في مقابلة تلفزيونية مع الإعلامي والصحافي السعودي البارز عبدالله المديفر، بأن نحو 80% من أحياء الرياض شهدت انخفاضاً في أسعار الأراضي خلال الأسابيع الأخيرة. وذكر الحمّاد خلال المقابلة عدد من الأمثلة على تراجع الأسعار: حي الخير كان متوسط سعر المتر فيه حوالي 2440 ريال، اليوم وصل إلى 1820 تقريبا، حي عريض كان متوسط السعر فيه حوالي 1050 ريال، الآن نزل إلى حوالي 800 ريال أو أكثر قليلا. إحدى الضواحي كان متوسط السعر حوالي 1440 ريال، الآن تقريبا إلى 1200 أو أكثر قليلا. بينما أشار المديفر إلى أن نسبة الانخفاض في أسعار الأراضي كانت أكبر من ذلك، مستنداً إلى مقابلات أجراها مع عدد كبير من ملاّك الأراضي في الرياض، والذين أكدوا أن التراجع يتراوح بين 30% إلى %35. وعليه، فإن التدخلات الضريبية التي تستهدف الأراضي البيضاء أو غير المستغلة تميل إلى رفع تكلفة الاحتفاظ بها على مالكي الأراضي، كما تنشىء ضغطاً هبوطياً على أسعار القطع الخاضعة للضرائب، إذ يسعى الملاك إلى بيع الأراضي أو تطويرها تفادياً للعبء الضريبي. لنأخذ مثالاً افتراضياً بأن هناك قطعة أرض تبلغ مساحتها ستة آلاف مربع في حي الملقا، وهو أحد أرقى أحياء شمال الرياض، حيث يُقدر سعر المتر فيه بنحو 18 ألف ريال، وفقاً لإعلانات موقع عقار بتاريخ 18 نوفمبر. وعليه، يصبح إجمالي السعر المطلوب حالياً لشراء الأرض 108 مليون ريال، ونظراً لأن الحي يقع ضمن نطاق الشريحة الأولى للنظام الجديد، ما يفرض على مالك الأرض ضريبة بنسبة 10% من قيمة الأرض سنوياً، فإن المالك سيتكبد 10,800,000 ريال سنوياً إذا قرر الاحتفاظ بالأرض دون تطوير. يمثل هذا العبء السنوي الكبير تكلفة متكررة تقلل من جدوى الاحتفاظ بأرض غير مطوّرة، لا سيما في حال عدم تحقيق أي عائد أو دخل منها في وضعها الحالي.

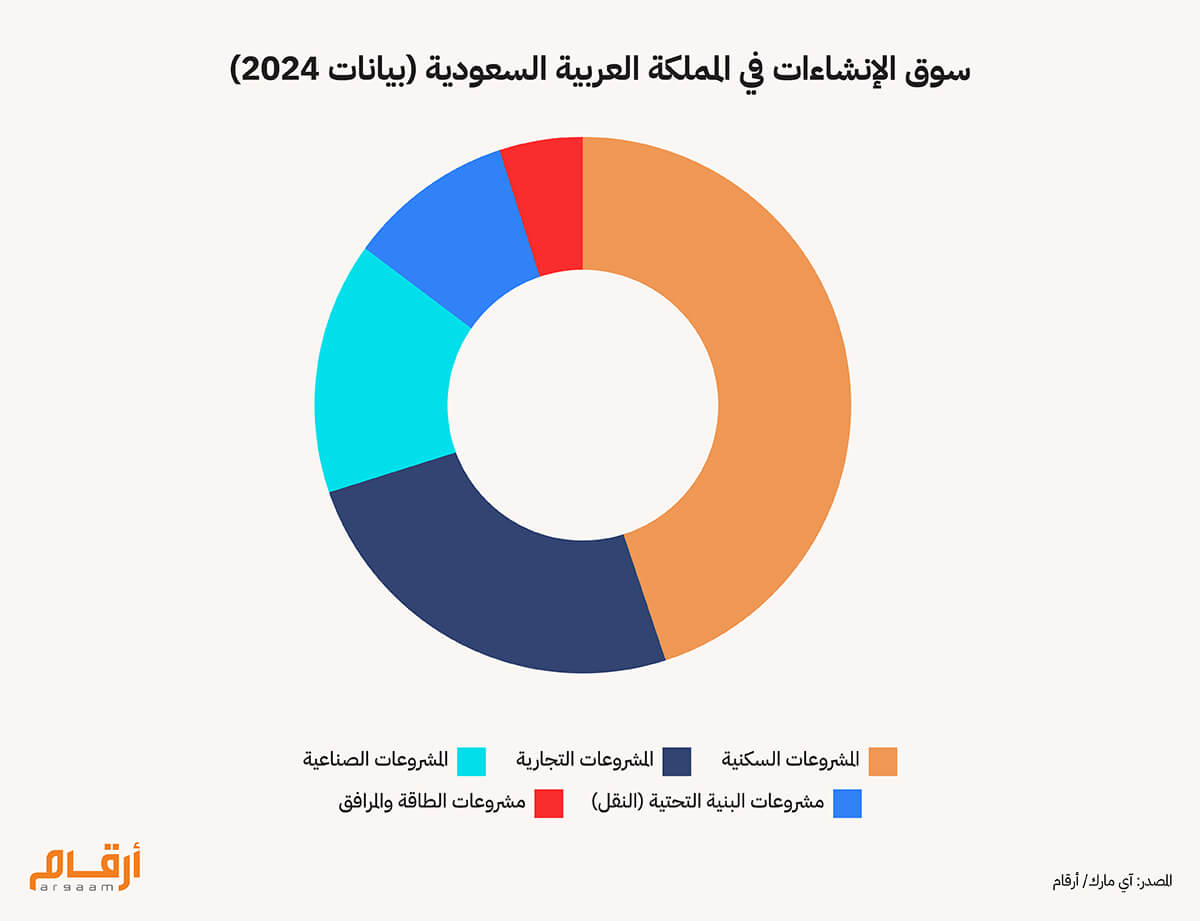

📈 النظام الضريبي المقترح يرفع قيمة الأرض بنسبة 0.5% تشير الأبحاث الأكاديمية والدراسات المسحية التي تناولت تطبيق نظام الضريبة العقارية ثنائي المعدل في الولايات المتحدة، إلى أن رفع معدل الضريبة على الأرض مقابل خفض نظيره على المباني يؤدي إلى ارتفاع قيمة الأرض المقدرة لكل فدان خاضع للضريبة. ويُحفّز هذا النظام زيادة أسعار الأراضي بطريقة ديناميكية، إذ يرتفع الطلب على القطع المطوّرة مع اتساع النشاط العمراني وتنامي الفرص الاقتصادية. كما تبين أن زيادة بنسبة 1% في الفارق الضريبي المعدل (معدل الضريبة على الأرض مطروحاً منه معدل ضريبة المباني) تسفر عن ارتفاع بنسبة 0.5% في القيمة التقديرية للأرض لكل فدان. ويرجع هذا الارتفاع إلى المعادلة الاقتصادية المتمثلة في أن خفض الضريبة على المباني يشجع على إدخال التحسينات والتطوير، مما يزيد من الطلب على الأراضي المطورة، ومن ثم ارتفاع قيمة الأرض المقام عليها تلك المباني. يرتكز نظام الضريبة العقارية ثنائي المعدل على مفهوم اقتصادي مفاده أن الضريبة الأعلى على الأرض تعكس قيمتها الجوهرية، والتي تنشأ بدرجة كبيرة من موقعها والاستثمارات العامة المحيطة بها، وليس من جهود أو أعمال المالك. فحتى بعد التطوير، تحتفظ الأرض بقيمة كبيرة بفضل موقعها وندرتها والبنية التحتية العامة، وبالتالي يساعد فرض الضريبة على استرداد جزء بسيط من الثروة التنموية التي تولدها جهود المجتمع والحكومة. بعبارة أبسط، يعني ذلك أن الزيادة في قيمة الأرض تنشأ إلى حد كبير عن عوامل خارجة عن سيطرة المالك، مثل الاستثمارات العامة في البنية التحتية، مثل الطرق والمدارس والمرافق والخدمات والتنمية الحضرية الشاملة، المدفوعة بخطط التطوير والتخطيط الحكومية. ومن منظور اقتصادي، ينبغي التأكيد على أن هذا النظام لا يفرض ضريبة مزدوجة على نفس القيمة، بل يفرض ضريبتين منفصلتين تعكسان عنصرين مختلفين من الثروة العقارية وهما: الأرض من جهة، والمباني من جهةٍ أخرى.  في نفس السياق، يحفز نظام الضريبة العقارية ثنائي المعدل زيادة المعروض السكني والبنية التحتية التجارية، مما يساعد على معالجة النقص القائم في المعروض ويدعم تحقيق وفورات الحجم الاقتصادي. تحتاج المملكة العربية السعودية إلى تشييد نحو 115 ألف وحدة سكنية سنوياً حتى 2030 لتلبية الطلب وتحقيق مستهدف رؤية 2030 برفع نسبة تملك المساكن إلى 70%، وهو هدف تفرضه التركيبة الديموغرافية الشابة ومعدلات النمو السكاني المرتفعة في المملكة. كما يرفع نظام الضريبة العقارية ثنائي المعدل نسبة رأس المال إلى الأرض، ما يعني زيادة الاستثمار في المباني والمعدات والبنية التحتية مقارنة بقيمة الأرض غير المطوّرة. ويقود ارتفاع نشاط البناء بشكل مباشر إلى زيادة التوظيف في قطاع التشييد وسلاسل الإمداد المرتبطة به، مثل الصناعات التحويلية ومواد البناء والخدمات، وهو ما يسهم إيجابياً في تعزيز الطلب الكلي والإنتاج الاقتصادي في الأجلين القصير والمتوسط. لقد بلغ حجم سوق الإنشاءات في المملكة 101.4 مليار دولار في 2025، ومن المتوقع أن يصل إلى 138.4 مليار دولار بحلول 2034، بمعدل نمو سنوي مركب قدره 3.52% خلال الفترة بين عامي 2026 و2034. ✂️

ديناميكيات "المقص" في سوق الإسكان السعودية برز السوق العقاري في المملكة كركيزة أساسية للنشاط الاقتصادي، إذ بلغ إجمالي قيمة الصفقات العقارية 267.8 مليار ريال في 2024 عبر 236,690 صفقة. وتمثل هذه الأرقام نموّاً استثنائياً بنسبة 37% سنوياً في حجم الصفقات و27% في قيمتها، مما يعكس سوقاً عالية السيولة قادرة على استيعاب الزيادات السريعة في المعروض دون حدوث اضطرابات سعرية. تعمل سوق الإسكان بالطريقة نفسها التي تعمل بها أي سوق أخرى، إذ يتحدد السعر الذي يكون المستهلكون مستعدين لدفعه والمورّدون مستعدين لتقديمه عند نقطة توازن معينة. ويتشكل هذا السعر التوازني من خلال التفاعل المستمر والمتزامن بين العرض والطلب، على نحو يشبه شفرتَي المقصّ اللتين تحددان معاً موضع التقاطع (أي توازن السعر)، وفق التشبيه الشهير الذي قدّمه الاقتصادي البريطاني ألفريد مارشال عام 1890 في نظريته حول العرض والطلب. لقد قفزت أسعار الشقق السكنية في الرياض بنسبة 75% منذ 2019، فيما زادت أسعار الفلل بنحو 40% خلال الفترة نفسها. ففي عام 2024 وحده، ارتفعت أسعار الشقق بنحو 11% وأسعار الفلل بنحو %6، ما يعكس سوقاً يفوق فيها الطلب حجم المعروض بشكل مستمر. أما فيما يتعلق بعلاقة انخفاض أسعار الأراضي في الرياض بأسعار المنازل، فيُظهر البحث الأكاديمي أن تغيّر أسعار الأراضي يؤثر على أسعار المنازل ببطء وبدرجة أقل. ويُعزى تباطؤ التأثير إلى كون المعروض من الوحدات السكنية الجديدة يستغرق فترة زمنية طويلة ليعكس التغيير نظراً لامتداد مراحل التطوير والتخطيط والحصول على التراخيص وفترات البناء. ولهذا السبب، لا تستجيب أسعار المنازل بسرعة أو بشكل متناسب مع التغيرات في أسعار الأراضي. كما يشمل سوق الإسكان أيضاً تداولات للمنازل القائمة، حيث تتحدد أسعارها وفق تفاعل العرض والطلب السائدين في السوق.  هذه الدراسة صادرة عن وحدة أرقام³ إنتليجنس، وتهدف إلى تحليل تحولات قطاع الإسكان السعودي من منظور السياسات العامة، والتمويل، والاستدامة الاجتماعية. يقع قطاع العقارات في المملكة العربية السعودية في القلب من رؤية 2030. وتشير خطة المشاريع العقارية والبِنية التحتية الهائلة والمستمرة إلى أن المملكة قد انتقلت بالفعل من مرحلة الرؤية إلى مرحلة التنفيذ، وعبر آليات تمويلية مستدامة، تراعي متطلبات المجتمع، والمعايير العالمية للحوكمة والبيئة، مما يوفر ثقة للمطورين والمستثمرين المحليين والأجانب على حد سواء. اضغط هنا للاطلاع على التقرير الاقتصادي الكامل

أما جانب الطلب، فيتحدد بناءً على معدل نمو سكان المملكة إضافة إلى برامج الحكومة الهادفة إلى تيسير تملّك المواطنين للمنازل، لاسيما من خلال التمويل العقاري. فبالنسبة للمواطنين السعوديين (للمرة الأولى)، يبلغ الحد الأقصى لنسبة التمويل إلى القيمة (LTV) عادةً 90%، أي بحد أدنى لمقدم الدفعة يبلغ 10%. وقد جرى رفع هذا السقف تدريجياً من نسب أقل بلغت 70% عام 2014 و85% خلال 2017/2018، في إطار جهود رؤية 2030 لزيادة نسبة التملك. كما توفر البرامج الحكومية، مثل برنامج سكني دعماً إضافياً قد يشمل تغطية الفوائد للمواطنين المؤهلين للحصول على التمويل العقاري من ذوي الدخل المنخفض. أما المقيمون غير السعوديين، فعادةً ما يخضعون لمعايير إقراض أكثر صرامة، مع اشتراط دفعة مقدمة أعلى تتراوح غالباً بين 30% و35%، أي بنسبة تمويل إلى قيمة تتراوح بين 65% و70%.

يبقى السؤال الآن: هل سيقود هذا المزيج من الرسوم والحوافز إلى سوق أكثر توازناً… أم أننا سنحتاج ضريبة عقارية أعمق تعيد تشكيل العلاقة بين الأرض والمبنى؟ العام المقبل قد يكشف ذلك بوضوح. |

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |