|

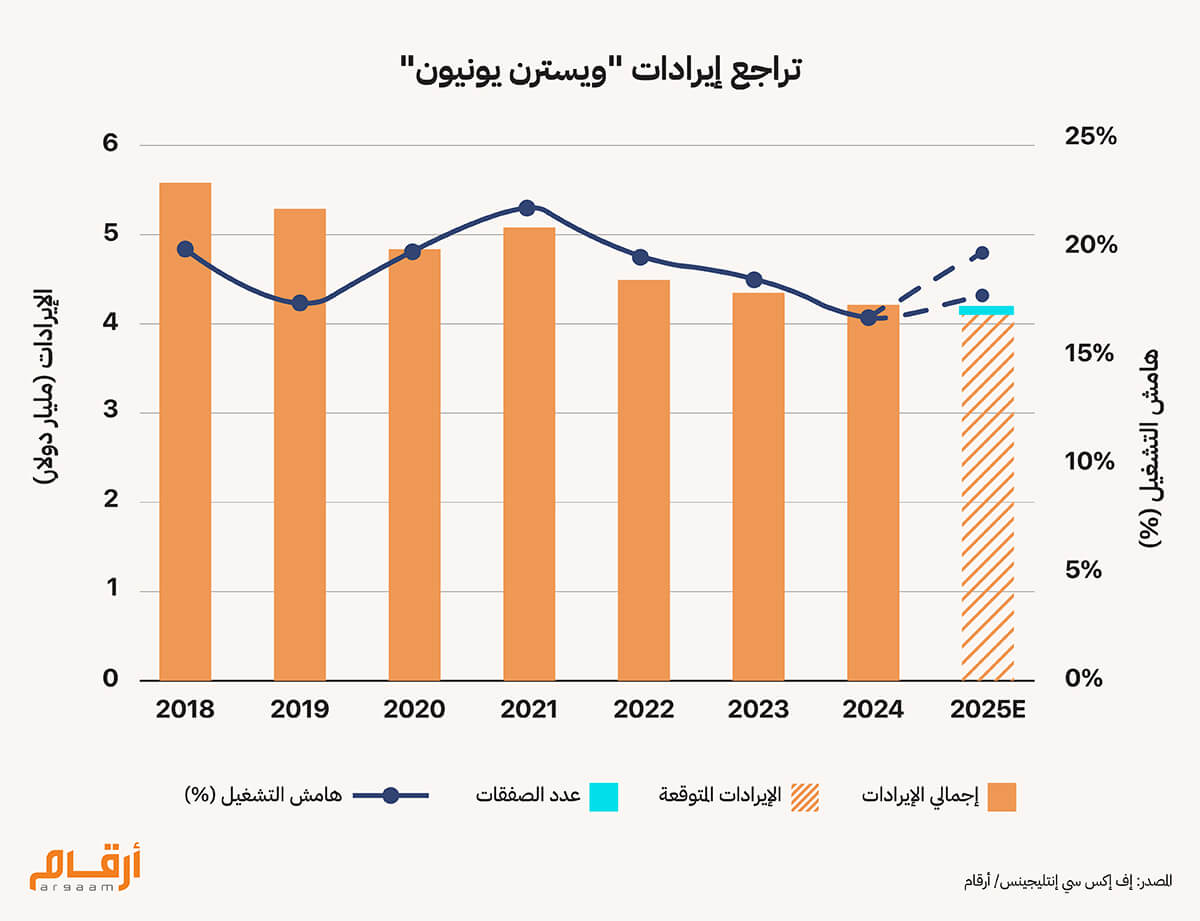

يعود تاريخ ظهور خدمات "ويسترن يونيون" (Western Union) في الشرق الأوسط إلى عام 2011، حيث أسست عملاقة المدفوعات المالية قاعدة قوية للوصول إلى عملائها من خلال شبكة واسعة من وكلاء التجزئة في العديد من دول الشرق الأوسط وأفريقيا، في مقدمتها الإمارات التي كانت أول دولة تطلق خدمات "ويسترن يونيون" في المنطقة. بدأت الشركة العريقة، التي تأسست في نيويورك عام 1851 كشركة تلغراف لربط الولايات الأمريكية المختلفة، عملياتها في الخليج العربي والشرق الأوسط وأفريقيا لتوفير حلول المدفوعات التجارية العابرة للحدود وخدمات الصرف الأجنبي للشركات الصغيرة والمتوسطة. على مدى 174 عاماً، افتتحت الشركة مواقع في أكثر من 200 دولة عبر شبكة عملاقة تضم أكثر من 550 ألف فرع لوكلاء مبيعات التجزئة. غير أن اعتماد ويسترن يونيون الكبير على الفروع التقليدية، خاصة في الشرق الأوسط، يضعف قدراتها التنافسية في ظل نظام مالي تتسارع خطواته نحو الرقمنة واعتماد تطبيقات التكنولوجيا المالية الحديثة. 📉 تراجع إيرادات الشرق الأوسط بحلول 31 ديسمبر 2024، كان نحو 380 ألف فرع مادي قد نفّذ عمليات تحويل أموال خلال العام السابق. وتشكل إيرادات هذه الفروع الجزء الأكبر من قطاعات التحويلات المالية بين المستهلكين وخدمات المستهلك، وتلعب تلك القطاعات دوراً محورياً في نموذج أعمال الشركة وتوليد الأرباح. شكل قطاع تحويل الأموال بين المستهلكين (CMT) حوالي 90% من إجمالي إيرادات الشركة في 2024، حيث أسهمت منطقة الشرق الأوسط وأفريقيا وجنوب آسيا (MEASA) بإجمالي 665.3 مليون دولار من إيرادات خدمات المستهلك في 2024 مقارنةً بنحو 829.8 مليون دولار في 2023. وكانت إيرادات المنطقة قد شهدت تراجعاً حاداً نتيجة انخفاض المعاملات الواردة من العراق، مما أدى إلى هبوط إيرادات قطاع تحويلات المستهلك في منطقة الشرق الأوسط وأفريقيا وجنوب آسيا بنسبة قاربت 20% في 2024. وكما يظهر في الرسم البياني أدناه، فقد تراجعت إيرادات تحويل الأموال بين المستهلكين عالمياً بنسبة 4% خلال الربع الرابع من 2024 إلى 939 مليون دولار، مسهمة في انخفاض سنوي قدره 5% في إجمالي إيرادات القطاع البالغة 3.8 مليار دولار. يُبرز ذلك التحديات الهائلة التي تواجهها ويسترن يونيون في نموذجها التقليدي القائم على الفروع المادية، إذ لم تعد قادرة بمفردها على توفير ميزة تنافسية مستدامة في مشهد المدفوعات سريع التطور.  لم تنشر الشركة إجمالي عدد المدفوعات بين المستهلكين أو المدفوعات التجارية منذ تأسيسها، بل تكتفي بالإبلاغ عن حجم المعاملات سنويًا في بياناتها المالية. في 2024، نفذت ويسترن يونيون نحو 290 مليون معاملة، مقارنة بإجمالي 619 مليون معاملة في 2014. وبالتالي، فقدت الشركة نحو 53.15% من إجمالي حجم معاملاتها خلال فترة عشر سنوات.

⁉️

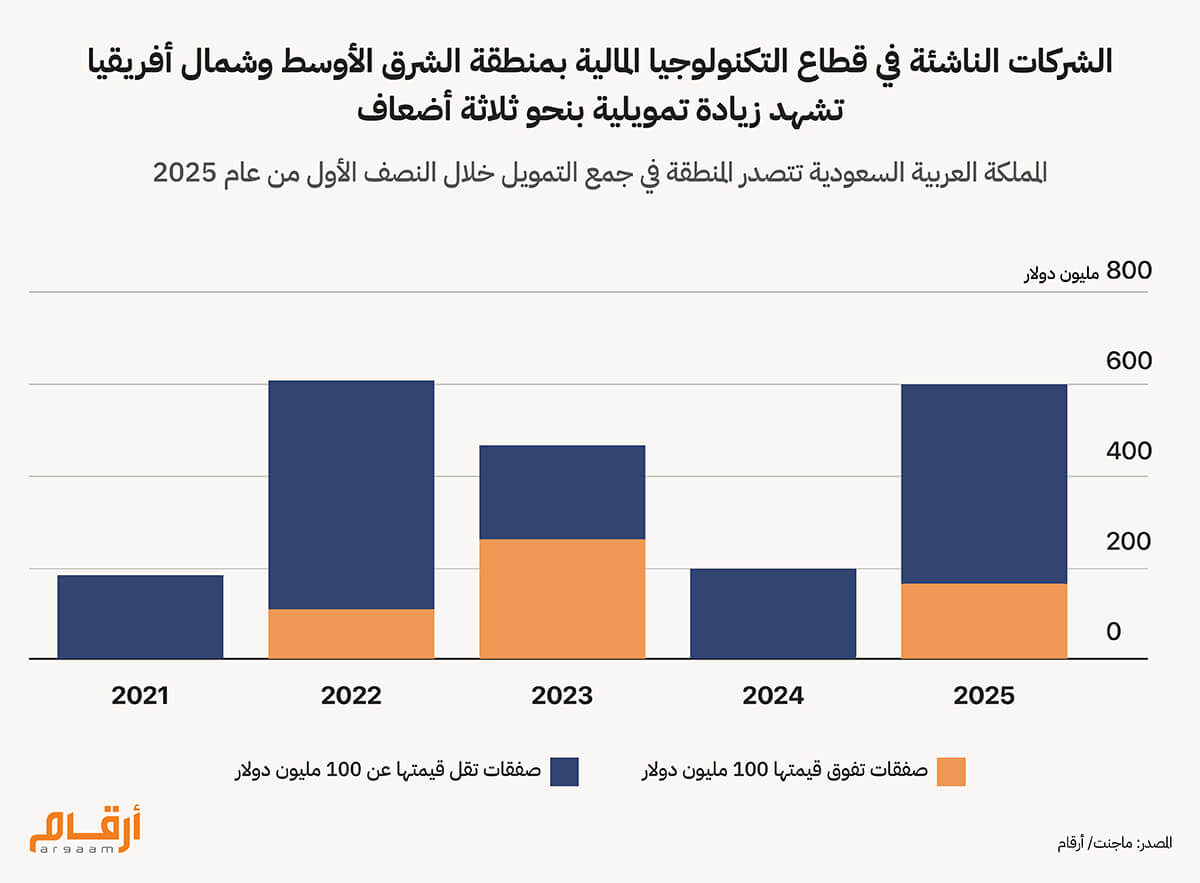

لماذا تتفوق شركات التكنولوجيا المالية في الشرق الأوسط وشمال أفريقيا على "ويسترن يونيون"؟ في خضم تلك التحديات، يظل دفع النمو الرقمي جزءاً أساسياً من استراتيجية ويسترن يونيون للربحية في قطاع التحويلات تحت مسمى تطور2025 (Evolve 2025).وفي هذا السياق، ارتفع إجمالي إيرادات الخدمات الرقمية لشركة ويسترن يونيون بنسبة 7% خلال الربع الرابع من 2024، مقارنة بنفس الفترة من العام الماضي، ليصل إلى 235 مليون دولار، كما زادت حصة القطاع لتمثل 25% من إجمالي الإيرادات خلال العام نفسه، مقارنةً بحوالي 23% في العام الماضي. وقد أشارت الشركة إلى الأداء الرقمي القوي في أسواق مثل المكسيك واليابان والمملكة المتحدة وتشيلي، لكنها لم تذكر بعد أداءً مماثلاً في الشرق الأوسط أو الخليج العربي، أو شمال أفريقيا. أمّا على صعيد التوقعات، فتتوقع الشركة انخفاضاً في الإيرادات يتراوح بين 0.5% و2.8% خلال عام 2025، لتستقر بين 4.09 و4.19 مليار دولار، مع هامش تشغيل يتراوح بين 18% إلى 20%.  على الرغم من ارتفاع إيرادات ويسترن يونيون من الخدمات الرقمية الجديدة بنسبة 8% سنوياً خلال السنوات الخمس الماضية، مع زيادة بنسبة 13% في عدد المعاملات في 2024 مقارنة بإجمالي معاملاتها في 2023، إلا أن المقارنة مع شركات التكنولوجيا المالية الناشئة في منطقة الشرق الأوسط وشمال أفريقيا، وهي محور اهتمامنا في هذا التحليل، تُظهر فجوة واسعة. تُعزى هذه الفجوة بشكل رئيسي إلى تعزيز الوعي بالعلامات التجارية للشركات الجديدة التي تمكنت من كسب ثقة العملاء في فترة زمنية قصيرة، وهو ما يُعدّ تحدياً كبيراً لشركة عريقة مثل ويسترن يونيون في المنطقة التي تمثل محور هذا التحليل. تشهد شركات التكنولوجيا المالية الجديدة في المنطقة توسعاً سريعاً، حيث تجاوزت قواعد عملائها عدد عملاء البنوك التقليدية في المنطقة. بل إن بعض الشركات نجحت فعلياً في حشد أكثر من عشرة ملايين عميل لكل منها بكفاءة عالية، لتصبح منافساً قوياً للبنوك الإقليمية الرائدة في الشرق الأوسط وشمال أفريقيا. على سبيل المثال، يعد البنك الأهلي السعودي (SNB) أكبر مصارف السعودية من حيث عدد العملاء، إذ يخدم أكثر من 14.2 مليون عميل حتى مارس 2024. أما بنك الإمارات دبي الوطني (Emirates NBD)، فيتصدر المصارف الإماراتية بأكثر من 9 مليون عميل حتى سبتمبر 2025. فيما يأتي البنك الأهلي المصري (NBE) في مقدمة البنوك المصرية من حيث عدد العملاء الذي يتجاوز 20 مليون عميل.  شهدت منطقة الشرق الأوسط وشمال أفريقيا طفرة هائلة في سوق التكنولوجيا المالية خلال السنوات القليلة الماضية، حيث ارتفع عدد الشركات العاملة في هذا المجال إلى ما يزيد عن ألف شركة. كما ظهرت في المنطقة أربع شركات تجاوز تقييمها المليار دولار، مع وجود العديد من الشركات الأخرى على الطريق، فيما استمر تدفق رؤوس الأموال إلى السوق، حيث جرى ضخ نحو 1.9 مليار دولار في 237 صفقة خلال عامي 2023 و2024. وكان تطبيق تابي (Tabby) السعودي، المتخصص في خدمات التسوق والتمويل، قد نجح في جمع 160 مليون دولار ضمن جولة تمويل من الفئة E (وهي مرحلة متقدمة في تمويل الشركات الناشئة تهدف إلى توسيع نطاق العمليات والاستحواذ على شركات أخرى أو تطوير منتجات جديدة) في فبراير 2025، وفقاً لبيان الشركة. وقد رفع ذلك تقييم الشركة إلى 3.3 مليار دولار، لتصبح بذلك أغلى شركات التكنولوجيا المالية في المنطقة. بينما تأتي شركة المدفوعات الإلكترونية المصرية فوري (Fawry) في المرتبة الثانية، مدعومة بقاعدة عملاء ضخمة تبلغ نحو 53.1 مليون عميل. وتليها شركة التكنولوجيا المالية والتأمين السعودية راسان (Rasan)، التي طرحت أسهمها في سوق المال السعودية تداول عام 2024، وبلغت قيمتها السوقية نحو 1.9 مليار دولار في 20 فبراير 2025.  على الصعيد العالمي، يُتوقع أن تصبح منطقة الشرق الأوسط وشمال أفريقيا هي الأسرع نموًا خلال السنوات المقبلة لشركات التقنية المالية، مع نمو سنوي يُقدّر بنحو 35% في صافي إيرادات شركات التكنولوجيا المالية حتى عام 2028، مقارنة بمتوسط عالمي يبلغ 15%.

على الصعيد العالمي، يُتوقع أن تصبح منطقة الشرق الأوسط وشمال أفريقيا هي الأسرع نموًا خلال السنوات المقبلة لشركات التقنية المالية، مع نمو سنوي يُقدّر بنحو 35% في صافي إيرادات شركات التكنولوجيا المالية حتى عام 2028، مقارنة بمتوسط عالمي يبلغ 15%.قبل عام 2022، ركزت الشركات على النمو وأنفقت بكثافة على التسويق. أما بعد عام 2022، فقد أولت اهتمامًا أكبر بمفهوم اقتصاديات الوحدة (Unit Economics) لتحقيق التوازن بين النمو ومسار الربحية. لذالك فالمنافسة مع شركات التكنولوجيا المالية فائقة التطور في المنطقة والتي تقدم باستمرار ميزات مبتكرة تظل تحدياً شاقاً بالنسبة لشركة ويسترن يونيون الأمريكية العريقة. |

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |