الأسبوع #74 > "دوبيزل" دبي تربك الأسواق بقرار اللحظة الأخيرة: ما وراء كواليس إيقاف الطرح الملياري

"دوبيزل" دبي تربك الأسواق بقرار اللحظة الأخيرة: ما وراء كواليس إيقاف الطرح الملياري

في تطور مفاجئ للأحداث، أجّلت شركة دوبيزل (Dubizzle Ltd) طرحها العام الأولي الذي طال انتظاره في سوق دبي المالي، وذلك قبل يوم واحد فقط من الموعد المقرر لبدء عملية إنشاء سجل أوامر الاكتتاب كما طالعنا في الأخبار في الآونة الأخيرة. بلغت القيمة التقديرية للشركة، التي تتخذ من دبي مقراً لها، نحو ملياري دولار، وهو ما أثار تساؤلات بين المستثمرين حول التفسيرات المنطقية وراء هذا القرار، خاصة أن الشركة التزمت الصمت.

كانت دوبيزل قد أعلنت عن صافي خسائر بين 2022والنصف الأول من 2025، وعزت ذلك بشكل رئيسي إلى بنود غير متكررة مثل مدفوعات الأسهم للموظفين والرسوم الضريبية. لكنها بعد استبعاد هذه البنود، تقول الشركة إنها حقّقت أرباحاً في عامي 2023 و2024 والنصف الأول من 2025 على أساس معدل، وذلك وفقاً لنشرة الاكتتاب الخاصة بها.

تدير دوبيزل منصّات للإعلانات المبوّبة في منطقة الشرق الأوسط وشمال أفريقيا، وتولّد 89% من إيراداتها داخل الإمارات، وقد دخلت السوق السعودية في 2024.

وبرغم عدم صدور تفسير منها، نرى في تحليلنا أنّ أوضاع سوق الأسهم في الإمارات في مشهد الطروحات الأوّلية كانت عاملاً حاسماً وراء هذا الانسحاب المفاجئ. مع ذلك، يتعمق تحليلنا أكثر ليكشف النقاب عن شبكة من العوامل الكامنة التي أدت تاريخياً إلى إلغاء الطروحات العامة، مستنداً إلى دراسات حالة بارزة من أسواق الأسهم الكبرى في الولايات المتحدة وأوروبا.

لكن يبقى السؤال: إلى ماذا يؤول حال الشركات التي تتراجع عن طموحاتها في الطرح العام؟ تكشف البيانات عن نتيجة لافتة، حيث تعود فقط نسبة ضئيلة من تلك الشركات لاحقاً إلى السوق لإتمام طرح ناجح، (ستأتي الإجابة المفصلة عن هذا السؤال في نهاية تحليلنا لنعرف تلك النسبة).

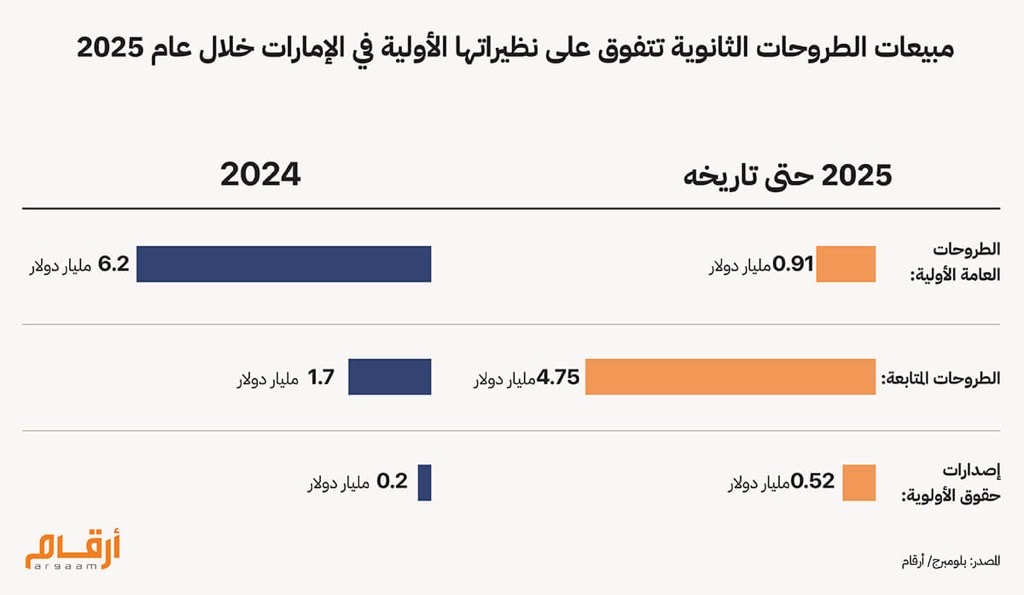

📈 مبيعات الأسهم الثانوية تتفوق على الطروحات الجديدة في الإمارات

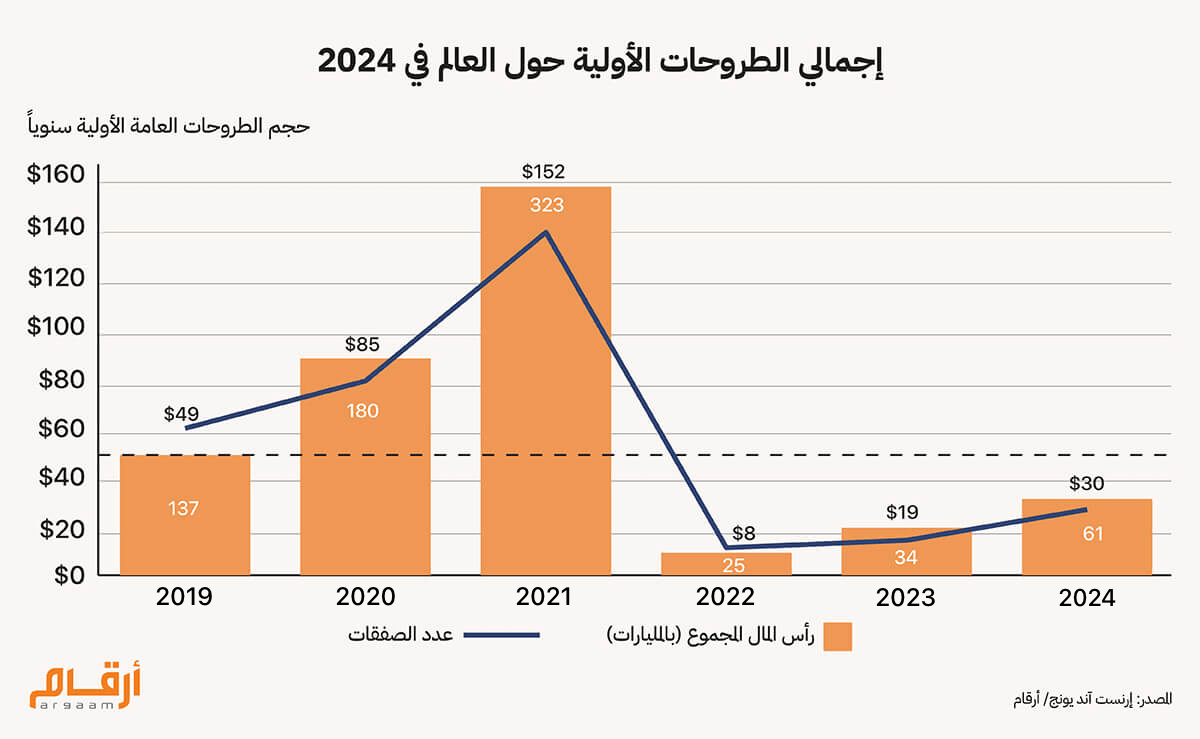

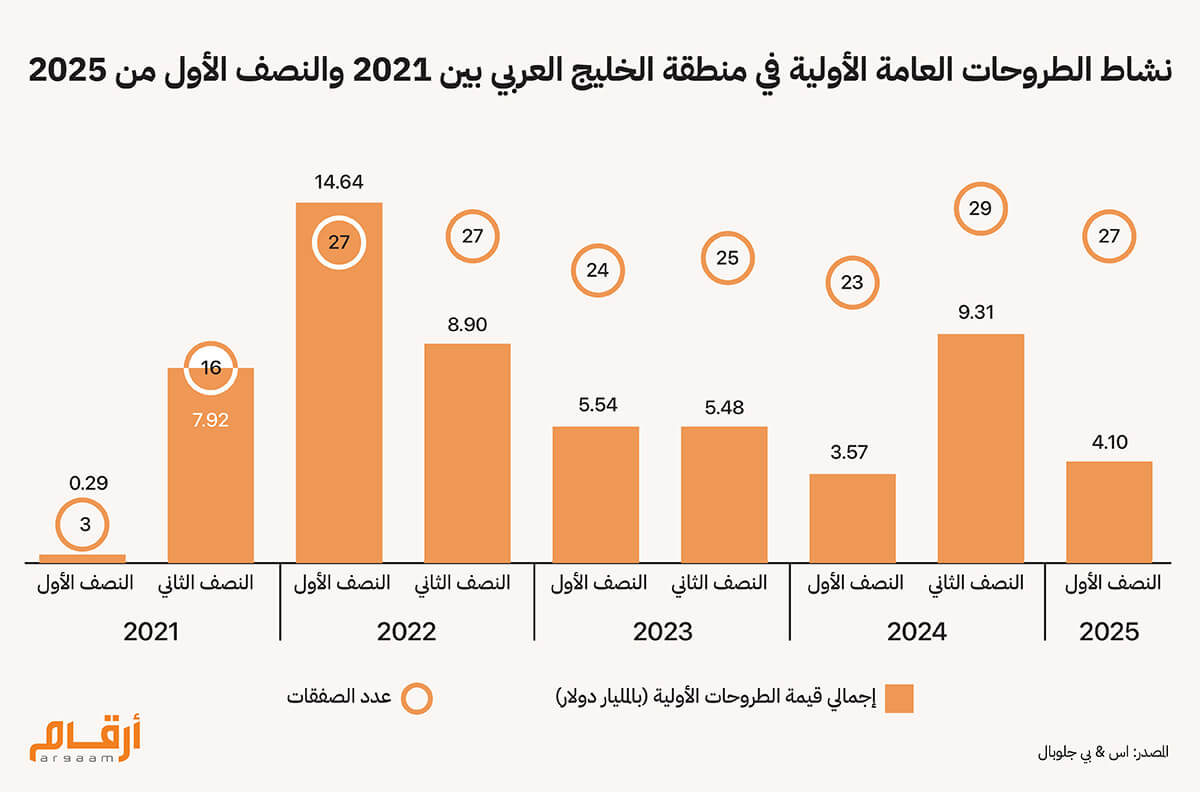

عموما، أظهرت أسواق المنطقة نشاطاً قوياً مع تزايد اهتمام المستثمرين المتواصل، حيث شهدت 11 اكتتاباً عاماً جمعت إجمالي عوائد بقيمة 0.7 مليار دولار بنهاية الربع الثالث من 2025، مسجلةً زيادة قدرها 120% في عدد الإدراجات مقارنة بالربع نفسه من العام الماضي.

في هذا السياق، ظلت المملكة العربية السعودية السوق الأكثر نشاطاً، حيث تصدرت أسواق المنطقة بثمانية اكتتابات جمعت معاً 637 مليون دولار.

أما في الإمارات، فقد طغت العروض المتابعة أو الثانوية (Follow-on Offering)، وهي إصدارات الأسهم الإضافية المعروضة للبيع من قبل الشركات المدرجة بالفعل، على الطروحات العامة الأولية. وقد قاربت حصيلة هذه الإصدارات الثانوية 5 مليار دولار هذا العام، متجاوزة بذلك حصيلة نظيراتها الأولية.

⚠️ملاحظة:إصدار حقوق الأولوية (Rights Issue) هو وسيلة تلجأ إليها الشركة، بعد طرحها العام الأولي أو بمجرد إدراجها في البورصة، لجمع المزيد من رأس المال عن طريق منح مساهميها الحاليين الحق – وليس الالتزام – في شراء أسهم جديدة تتناسب مع حجم حيازاتهم الحالية خلال إطار زمني محدد.

نستنتج من ذلك أنّ هناك ارتفاعا في الإقبال على صفقات الاكتتابات اللاحقة خلال العام الماضي، مقارنة بالإدراجات الجديدة، يعني أنّ اهتمام المستثمرين ورؤوس أموالهم قد يتجه نحو هذه الصفقات بدلاً من الطروحات الأولية الجديدة. وبالتالي، قد يُضعف مثل هذا التحوّل في الاهتمام الطلب على أسهم دوبيزل ويؤثر في نجاح طرحها العام الأولي.

كما أن أسعار التداول الحالية لأسهم أكبر شركتين طرحتا للاكتتاب العام الأولي خلال الاثني عشر شهراً الماضية، وهما طلبات القابضة (Talabat Holding) و لولو القابضة للتجزئة (Lulu Retail Holdings) تُعتبر أدنى من الأسعار التي عُرضت بها الأسهم في الأصل على المستثمرين خلال اكتتاباتها، كما يظهر في الرسمين البيانيين أدناه.

وتشير حقيقة أن أكبر إدراجين حديثين في الإمارات لشركتي طلبات القابضة و لولو القابضة للتجزئة يتداولان حالياً أدنى من أسعار الطرح كما أوضحنا سلفاً، إلى وجود شعور سلبي لدى المستثمرين أو أنهم لديهم شكوك بشأن دقة تقييمات الشركات المدرجة حديثاً. الأمر الذي قد يؤدي إلى انخفاض الطلب وفرض ضغوط هبوطية على سعر الطرح المحتمل لشركة دوبيزل.

🔎

عامل اتساع العلامة التجارية

تعمل دوبيزل بشكل أساسي كمنصة للإعلانات المبوبة وسوق إلكترونية. هذا النطاق المحدود نسبياً للعلامة التجارية قد يُفسَّر من قبل المستثمرين بأن خيارات الشركة المستقبلية لتوسيع علامتها التجارية عبر فئات المنتجات أو الخدمات المتنوعة قد تكون محدودة، وأنها لا تتمتع باتساع كبير في نطاق العلامة التجارية.

تشير الأدلة التجريبية من دراسة شملت 1510 شركة أوروبية طرحت أسهمها بين عامي 2002 و2015 إلى أن اتساع العلامة التجارية الأكبر يرتبط إحصائياً بتقييم أعلى عند الطرح العام وأداء أفضل بعد الإدراج. ويعني اتساع العلامة التجارية أن علامة الشركة التجارية محمية قانونياً ضمن عدد أكبر من الفئات السلعية أو الخدمية، الأمر الذي يزيد من مرونة الشركة وقدرتها على استغلال العلامة عبر أسواق وقطاعات متعددة.

في هذا الإطار، تُقدم شركة أبل (Apple) مثالاً جلياً على اتساع العلامة التجارية. فعلاماتها التجارية تُغطي نطاقاً واسعاً من فئات المنتجات مثل الحواسيب والهواتف الذكية والبرمجيات والأجهزة الممكن ارتداؤها، وكذلك فئات الخدمات مثل المحتوى الرقمي والخدمات المالية.

أما بالنسبة لشركة دوبيزل، فإن محدودية اتساع علامتها التجارية قد تعني على الأرجح انخفاض القيمة المتصورة لخياراتها المستقبلية عند طرح أسهمها للاكتتاب، وقد يفسر المستثمرون ذلك بأن الشركة لا تتمتع بآفاق واعدة للتوسع أو استغلال العلامة التجارية، ما قد يضعف تقييم سهمها قبل الطرح العام واحتمالية تحقيقه أداءاً قوياً بعد الإدراج.

عند تقييم اتساع نطاق العلامة التجارية، يجب أخذ مقياسين ماليين رئيسيين خاصين بالاكتتابات الأولية في الاعتبار:

"نسبة معامل توبين" (Tobin’s Q Ratio) هي رقم يقارن بين قيمة الشركة في سوق الأسهم (ما يعتقد المستثمرون أنها تستحقه) وتكلفة استبدال جميع أصولها المادية (مثل المباني والمعدات والمخزون).

● إذا كان معامل توبين مرتفعاً، فهذا يعني أن المستثمرين يرون أن قيمة الشركة تتجاوز قيمة أصولها المادية، عادة لما تتمتع به من قوة العلامة التجارية أو تقنياتها أو إمكانات نموها المستقبلية. ● إذا كان معامل توبين منخفضاً، فهذا يعني أنّ تقييم المستثمرين للشركة لا يتجاوز كثيراً قيمة أصولها المادية.

باختصار، تقيس نسبة معامل توبين القيمة المضافة التي يرى المستثمرون أنّ الشركة تمتلكها بخلاف ممتلكاتها المادية.

العوائد غير العادية لاستراتيجية الشراء والاحتفاظ (BHARs)، وهي طريقة لقياس مدى جودة أداء السهم بعد الطرح العام الأولي للشركة مقارنة بأداء السوق العام.

إذا كانت شركة مثل دوبيزل لا تتمتع بميزة اتساع العلامة التجارية، فقد لا يرى المستثمرون قيمة إضافية تتجاوز أصولها المادية بكثير،أي انخفاض نسبة معامل توبين، وقد لا يكون أداء سهم الشركة جيداً مقارنة بالسوق بعد طرحه، الأمر الذي يعني أنها قد تحصل على تقييم أدنى في الطرح العام الأولي وعائدات استثمارية أقل جاذبية للمستثمرين لاحقاً.

🔦

السياق التاريخي لسحب الطروحات

تاريخياً، سُحبت العديد من الطروحات العامة الأولية التي طال انتظارها. ومن ثم، يوفر فهم هذه الحوادث رؤى قيّمة حول التعقيدات والتحديات الجوهرية التي تواجهها الشركات في رحلتها نحو الإدراج. على سبيل المثال، اتخذت شركة بيرليجن ساينسز (Perlegen Sciences) الأمريكية للمستحضرات الدوائية والمتخصصة في التقنية الحيوية قراراً بسحب طرحها العام الأولي بقيمة 115 مليون دولار بعد مراجعة دقيقة للمسائل المرتبطة بفوترة أحد العقود الحكومية.

وقد بادرت الشركة إلى معالجة تلك المسائل طوعاً عبر الاستعانة بمستشارين مستقلين لإجراء مراجعة شاملة وشفافة، ولاحقاً طبّقت التوصيات المتعلقة بتعزيز الضوابط الداخلية وإطار الامتثال لديها.

وتعكس هذه الإجراءات التزام بيرليجن ساينسز بأعلى معايير حوكمة الشركات ووضع أساس قوي للنمو المستقبلي.

وفي حالة أخرى، سجلت شركة بيدز.كوم (Bidz.com) الأمريكية المتخصصة في تجارة المجوهرات عبر الإنترنت، أسهماً عادية بقيمة 57.5 مليون دولار لطرحها العام الأولي، لكنها قدمت طلباً لسحب التسجيل بعد فشلها في تأمين عدد كافٍ من اتفاقيات حظر بيع الأسهم (Lock-up Agreements). تهدف هذه الاتفاقيات إلى تقييد المساهمين عن بيع أو تحويل الأسهم لفترة ما بعد الاكتتاب، وهو ما يحدث عادةً بهدف تحقيق استقرار أسعار الأسهم. كما ساهم التحوّل في التوجّه الاستراتيجي للشركة، بما في ذلك خطتها للإدراج في بورصة ناسداك، في قرارها بوقف الطرح.

وبالمثل، قررت شركة جولدمان ساكس (Goldman Sachs) للخدمات المصرفية إلغاء طرحها العام الأولي المخطط له، ويعزى ذلك بشكل أساسي إلى الانخفاضات الحادة التي شهدتها أسهم القطاع المالي بعد حزمة الإنقاذ لصندوق التحوط إدارة رأس المال طويل الأجل (إل تي سي إم) (Long Term Capital Management) حيث تسببت أزمة الصندوق في اضطرابات سوقية أنذاك، وفاقمت المخاوف بشأن السلامة المالية للبنوك الاستثمارية والتجارية الرائدة بسبب خسائر التداول والتعرض للأسواق الناشئة الضعيفة.

كما أدى عدم استقرار السوق إلى انخفاض أسعار الأسهم، خاصة ضمن قطاع الخدمات المالية، مما جعل تحقيق جولدمان ساكس لتقييمه المستهدف أو جمع رأس المال المتوقع بين 3 إلى 4 مليار دولار في الاكتتاب العام الأولي أمراً غير مرجحاً. وكانت التوقعات قد قدّرت قيمة شركات الخدمات المصرفية مبدئياً بما يصل إلى 40 مليار دولار وقت إلغاء الاكتتاب في 1998، لكن في سوق متدهورة؛ كان من المحتمل أن ينخفض التقييم إلى 15 مليار دولار تقريباً.

💸 الأثر الممتد على جولات التمويل المستقبلية

يترك سحب الطرح العام الأولي وصمة سلبية على سمعة الشركات التي تتمتع بمعدلات وآفاق نمو سريعة. وتُشير هذه الوصمة إلى المستثمرين والسوق بأن الشركة قد واجهت مشكلات جوهرية. وعندما تطرح هذه الشركات للاكتتاب العام أخيراً، فإنها تميل إلى جمع رأس مال أقل بكثير مما كان يمكن أن تجمعه في محاولتها الأولى.

يُشير الانسحاب الأولي للمستثمرين والسوق إلى أن الشركة واجهت تحديات كبيرة، مثل تلك التي تطرقنا إليها سابقاً، أو ربما يرجع أيضاً إلى خلافات داخلية حول التقييم السوقي. غالباً ما يعتقد المؤسسون أن آفاق الشركة وقيمتها الحقيقية أعلى، بينما قد يقترح المستثمرون أو المستشارون الماليون تقييمات أكثر تحفظاً بناءً على ظروف السوق وردود فعل المستثمرين.

وعندما لا يمكن التوصل إلى توافق حول قيمة السهم، قد تختار الشركات سحب الطرح العام الأولي بدلاً من المخاطرة بالاكتتاب بسعر يرى فيه المؤسسون أو المساهمون الرئيسيون خسارة للقيمة أو تهديداً لسيطرتهم.

ولعزل العوامل الخاصة بالشركات التي تسهم في قرار السحب، فقد ركّز الاستطلاع على قطاع تصنيع الأدوية، وهو ثاني أكثر القطاعات تكراراً للطرح العام الأولي، وذلك لتجنب التشوهات الناتجة عن القطاعات شديدة التقلب مثل قطاع التكنولوجيا.

🍋 معدل العودة البالغ %9 ومشكلة "الليمون"

استخدم مسح آخر بيانات أجرته شركة تومسون لبيانات الأوراق المالية (Thomson Financial Securities Data)، وغطى الشركات الأمريكية التي تقدمت بطلبات للطرح العام الأولي بين عامي 1985 و2000.

وكشف الاستطلاع عن أن قرابة 9% فقط من هذه الشركات عادت لاحقاً إلى السوق لإتمام طرح عام أولي ناجح. يشير هذا المعدل المنخفض إلى أن احتمالية نجاح الشركة في الإدراج لاحقاً بعد سحب طلبها الأولي تظل محدودة.

وبحسب الاستطلاع، فقد بلغ متوسط الفترة الزمنية التي تستغرقها الشركات المنسحبة للعودة الناجحة بعد سحب الطرح نحو عامين، وقد تصل في بعض الأحيان إلى ما يقارب 10 سنوات.

يُوحي اتساع الفترة بين المحاولتين الأولى والثانية لإجراء الطروحات الأولية بأن الشركات قد تحتاج إلى وقت طويل لمعالجة المشكلات التي أدت إلى الانسحاب قبل أن تتمكن من العودة بنجاح.

غير أن فرص نجاح الشركات المدعومة برأس المال الجريء في معاودة الاكتتاب تكون أكبر، إذ تعتبر ثقة المستثمرين من أصحاب رؤوس الأموال المغامرة بمثابة تصديق إو إشارة جودة للسوق. ونظراً لأنهم عادةً ما يجرون العناية الواجبة الشاملة قبل اتخاذ قرار الاستثمار، فإن مشاركتهم تقلل من عدم تماثل المعلومات بين الشركة والمستثمرين المحتملين.

يساعد هذا التصديق في التخفيف مما يعرف في علم الاقتصاد بمشكلة الليمون الكلاسيكية أو الاختيار العكسي (adverse selection)، حيث يخشى المستثمرون دفع مبالغ زائدة مقابل شركات مبالغ في تقييمها أو محفوفة بالمخاطر، وهو ما قد يكون أحد الأسباب المتعلقة بسحب طرح شركة دوبيزل.

كشف الاستطلاع أيضاً أن نحو 75% من الشركات التي تعود لاحقاً وتنجح في إجراء الطرح العام الأولي لها تستخدم بنك تغطية مختلفاً عن ذلك الذي أدار محاولة الطرح الأولى التي تراجعت عنها من قبل.

يدعم ذلك فكرة أن الشركات تتعلم من التجربة الأولى وتلجأ إلى شركاء يتمتعون بسمعة أفضل وكفاءة أعلى لتحسين فرص النجاح.