|

يتّجه مطوّرو العقار من الرياض ودبي والقاهرة بصورة متزايدة إلى تبنّي منظور أكثر عالمية، في إطار استراتيجية مدروسة تهدف إلى إدارة المخاطر عبر التنويع الدولي. فمن خلال توسيع محافظهم العقارية إلى آفاق تتخطى النطاق الجغرافي لأسواقهم المحلية، يصبح هؤلاء المطوّرون في وضع أفضل يمكّنهم من التخفيف من حدّة تقلبات الأسواق وتقليص مخاطر التركز المرتبطة بقطاعاتهم العقارية المحلية. وتؤكد ملاحظاتنا ذلك من خلال تحليلات حديثة لمحافظ العقارات المتنامية لدى بعض أبرز مطوري العقارات في الشرق الأوسط، فالاستثمار في أسواق دولية متعددة يمكّن المستثمرين من "تجنب التركّز في سوق عقارية واحدة"، وبالتالي تقليل التعرض للتغيرات والمخاطر القطاعية. كما يُعد ذلك مؤشراً واضحاً على نضج الأسواق المحلية وتطور فكر شركات التطوير العقاري في سعيها لاقتناص فرص جديدة للنمو. ففي الاستثمار، يظل الخطر والفرصة وجهين لعملة واحدة.

اختراق استراتيجي لأسواق مختلفة حول العالم إلى جانب محفظتها العقارية الضخمة في المملكة العربية السعودية، بما في ذلك الرياض ومكة المكرمة والمدينة المنورة وجدة، شيدت "دار الأركان" مجمع "سدرة" السكني المسوّر في قلب البوسنة. وبلغت إيرادات الشركة من القطاع العقاري للنصف الأول من 2025 نحو 119.4 دولار.أما شركة "دار جلوبال"، فتضم مشاريعها في المملكة "فلل نبتون" (Neptune Villas) شمال الرياض و"برج ترامب" على كورنيش جدة المطل على ساحل البحر الأحمر، وهو أحد أطول الأبراج في المدينة. لكن الشركة وسّعت محفظتها في الأسواق الخارجية أيضاً، فأطلقت مشروع "تييرا فيفا" (Tierra Viva) في أسبانيا، وهو مجمّع مسوّر فائق الفخامة مطلّ على البحر المتوسط. وبلغت إيرادات "دار جلوبال" العقارية للنصف الأول 2025 نحو 155.4 مليون دولار، بصافي ربح إجمالي بلغ 47.4 مليون دولار. تمتلك شركة "إعمار"، التي تتخذ من دبي مقراً لها، محفظة عقارية ضخمة داخل الإمارة، لكنها وسّعت أيضاً استثماراتها العقارية إلى أسواق خارجية في دول مثل الهند والمغرب وتركيا. ففي الهند، كشفت الشركة عن مشاريع في العاصمة دلهي، وكذلك في لكناو وجايبور وموهالي. وبلغت إيرادات "إعمار" للنصف الأول من 2025 نحو 5.4 مليار دولار، بصافي ربح قدره 2.8 مليار دولار. أما منافستها "داماك العقارية"، التي لديها أيضاً محفظة عقارية ضخمة في دبي، فقد أطلقت مشروعين سكنيين فاخرين في منطقة "سيرفسايد" بمدينة ميامي في الولايات المتحدة، إضافة إلى مشروع في جزر المالديف. وكانت إيرادات الشركة 2.2 مليار دولار خلال النصف الأول من 2025، بصافي ربح قدره 654.5 دولار.  وفي مصر، اتجهت "أوراسكوم للتنمية " إلى ريف جنوب غرب المملكة المتحدة لبناء مجمع "ويست كاركلايز جاردن فيلدج" (West Carclaze Garden Village) السكني الجديد. كما تشمل مشروعات الشركة المصرية إنشاء مجمع سكني في قرية "لوشتيكا باي" في الجبل الأسود، بالإضافة إلى مجمع "أندرمات" (Andermatt) في قلب سويسرا. هذا بالإضافة إلى خمسة مشاريع سكنية ضخمة قائمة بالفعل في مصر، أشهرها مدينة الجونة في الغردقة. كانت "أوراسكوم للتنمية" قد سجلت إيرادات عقارية بلغت 11.5 مليار جنيه (239 مليون دولار) خلال النصف الأول من 2025. كما أعلنت "مجموعة طلعت مصطفى"، في العام الماضي، عن بدء أعمال البناء في مجمع "بنان الرياض" السكني الجديد في المملكة العربية السعودية. وحتى 30 سبتمبر وعلى مدار تسعة أشهر منذ بداية 2025، حققت الشركة إيرادات من قطاع العقارات والخدمات المتكررة بقيمة 28.4 مليار جنيه (591 مليون دولار)، وصافي أرباح بلغ 8.9 مليار جنيه (158 مليون دولار).

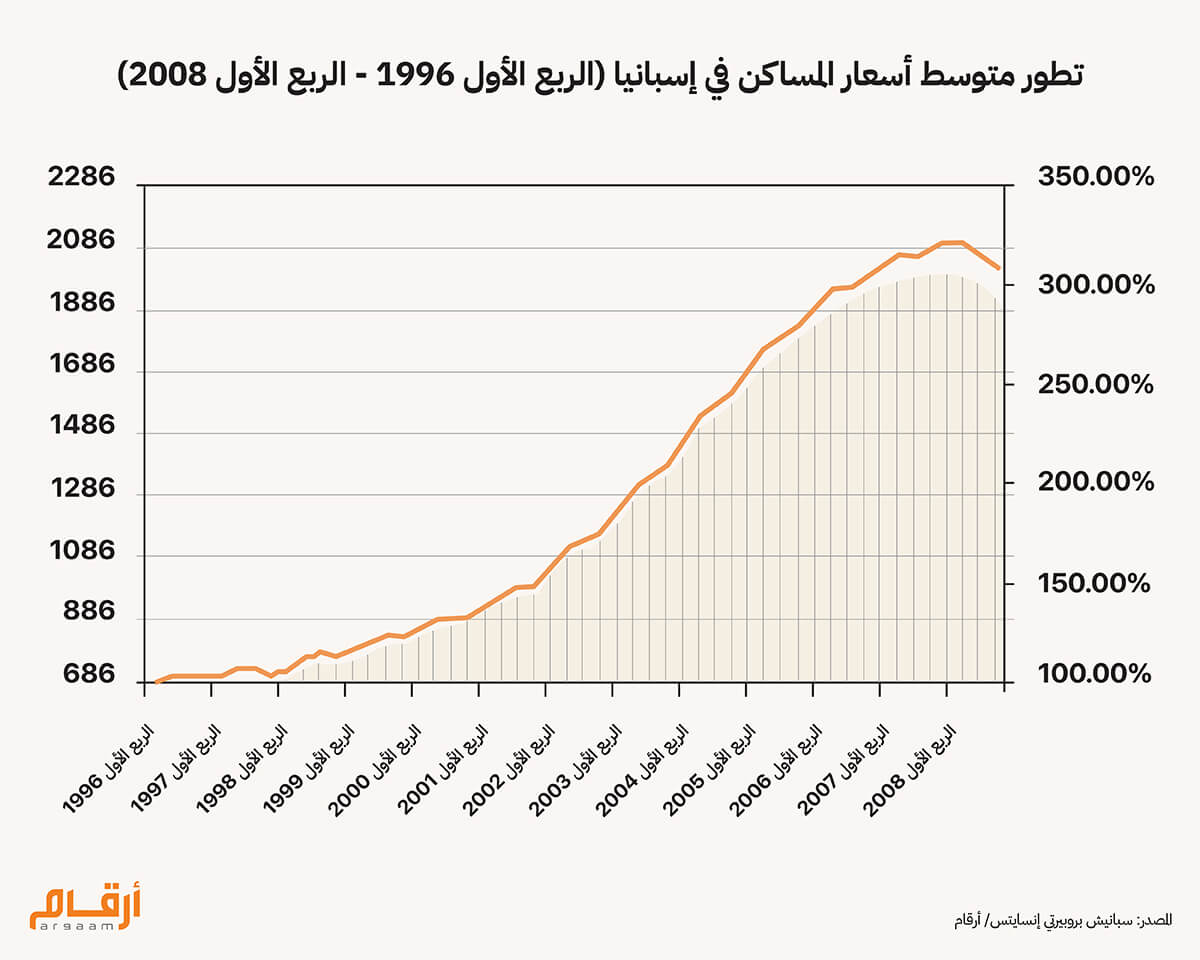

ملاحظة: تشير الخدمات المتكررة في العقارات عادةً إلى إدارة الممتلكات وخدمات الصيانة وخدمات الإيجار. وهي خدمات مستمرة ومتواصلة تقدمها الشركة وتولّد تدفقات إيرادات مستقرة وقابلة للتكرار بمرور الوقت  إدارة المخاطر في قطاع العقارات: أدلة من إسبانيا وبولندا يبرز هذا التوجه الجديد إلى الأسواق الخارجية أن المطوّرين يسعون إلى تعظيم عوائدهم مع إدارة التوازن الدقيق بين ثلاثة أنواع من المخاطر. ويأتي التشبع في مقدمة المخاطر المقترنة بطفرة العقارات، حيث تبلغ السوق هذه المرحلة عند وجود فائض في المعروض من الوحدات السكنية في الوقت الذي يعجز فيه الطلب عن مواكبة مستويات البناء المفرطة التي شهدتها السوق خلال الطفرة العقارية. ففي الفترة الممتدة تقريباً بين عامي 1997 و2007، شهدت إسبانيا طفرة بناء قوية مدفوعة بارتفاع الطلب، وتيسير الائتمان، والنظر إلى العقار باعتباره استثماراً آمناً. وقد شهدت تلك المرحلة ارتفاعات حادة في أسعار المنازل بأكثر من %10 سنوياً، بالإضافة إلى الإفراط في بناء وحدات سكنية جديدة تجاوزت 4 ملايين وحدة بين عامي 1996 و2007. وقد أدّت هذه الطفرة إلى اختلالات هيكلية، شملت الإفراط في بناء الوحدات السكنية مقارنة بالاحتياجات الديموغرافية والاقتصادية الفعلية. بالتالي، ظل عدد كبير من المنازل شاغراً، فيما اتجه المواطنون لشراء البعض الآخر كمنازل ثانوية أو منازل للعطلات بدلاً من شرائها كمساكن أساسية، وهو ما تجلى بوضوح في المناطق الحضرية والسياحية على نحو استثنائي. كما شهد النمو السكاني حالة من الركود بعد عام 2007 بسبب انعكاس اتجاهات الهجرة السابقة. وفي الوقت نفسه، ساهم الركود الاقتصادي وارتفاع حالات التعثّر في سداد الرهون العقارية في تقويض الطلب بصورة أكبر. وقد أدّت هذه العوامل، مجتمعة، إلى حالة من الركود والانهيار في الطلب على الإسكان بينما ظل المعروض مفرطاً.  بعد انتهاء الطفرة، تراجعت أسعار المساكن بشكل حاد بنحو %30 عن مستوياتها القياسية المسجّلة في 2007، ما عكس خسائر كبيرة في القيمة العقارية بالنسبة للملاك والمستثمرين. وقد أثّر انهيار الفقاعة بشدّة على القطاع المالي آنذاك، ولا سيّما بنوك الادخار الإٍسبانية أو (Cajas)، والتي كان رأسمالها قائماً على الودائع المحلية وكانت أحد أبرز مصادر الإقراض بأكثر من 40 مليار يورو خلال فترة طفرة العقارات. كما بدأ نشاط البناء السكني في الانهيار بنحو %90 مقارنة بمستويات الطفرة، ما ترك العديد من المشاريع غير مكتملة، فيما يعتبر "تكاليف غارقة" واستثمارات مهدرة.

ملاحظة: التكاليف الغارقة هي النفقات التي تم إنفاقها بالفعل ولا يمكن استردادها. وفي سياق تشبّع السوق الإسباني، تشمل هذه التكاليف الأموال التي صُرفت على مشاريع سكنية لم تُستكمل أو بقيت في مراحل بناء جزئية. تمثل الفقاعة العقارية خطراً آخر في السوق الإقليمية، ورغم ارتباط تشبع سوق الإسكان ارتباطاً وثيقاً بتكوين الفقاعة، إلا أن التشبع يُعدّ نتيجة ثانوية في حد ذاته أكثر من كونه السبب الأولي. وتاريخياً، تميل الفقاعات في أسعار العقارات إلى الظهور دورياً، وتتميز عادةً بارتفاع غير مبرر في الطلب وبتضخم الأسعار بشكل منفصل عن الأساسيات الاقتصادية. كما تتسبب السلوكيات المضاربة للمستثمرين في تشكيل الفقاعات، إذ قد يضارب بعض المستثمرين على ارتفاعات سريعة في الأسعار، ويشترون العقارات ليس بالضرورة للاستخدام أو الاحتفاظ بها على المدى الطويل، بل توقعاً لبيعها بأسعار أعلى قريباً.  هذه الدراسة صادرة عن وحدة أرقام³ إنتليجنس، وتهدف إلى تحليل تحولات قطاع الإسكان السعودي من منظور السياسات العامة، والتمويل، والاستدامة الاجتماعية. يقع قطاع العقارات في المملكة العربية السعودية في القلب من رؤية 2030. وتشير خطة المشاريع العقارية والبِنية التحتية الهائلة والمستمرة إلى أن المملكة قد انتقلت بالفعل من مرحلة الرؤية إلى مرحلة التنفيذ، وعبر آليات تمويلية مستدامة، تراعي متطلبات المجتمع، والمعايير العالمية للحوكمة والبيئة، مما يوفر ثقة للمطورين والمستثمرين المحليين والأجانب على حد سواء. اضغط هنا للاطلاع على التقرير الاقتصادي الكامل

المخاطر الجيوسياسية ودورها في دفع التنويع العقاري تمثل العوامل الجيوسياسية الخطر الثالث والدافع الرئيسي وراء توسّع كبار المطوّرين في المنطقة خارج حدود الأسواق المحلية، فالأسواق العامة تتميز بالسيولة العالية، بعكس الأسواق الخاصة مثل العقارات. على سبيل المثال، بعد اندلاع الحرب في أوكرانيا، تمكّن المستثمرون في الأسهم الروسية المدرجة من بيع جزء كبير من محافظهم بسرعة، بينما واجه المستثمرون في الأصول غير المدرجة كالصفقات الخاصة أو العقارية مسار خروج أطول وأكثر إرهاقاً، وتكبّد كثير منهم خسائر كبيرة عند محاولة بيع ممتلكاتهم وتسييل استثماراتهم في البلاد. ويميل المطوّرون العقاريون عادة إلى تبنّي نهج “الترقّب والانتظار” قبل اتخاذ قرارات استثمارية لا رجعة فيها بشأن بناء منشآت ضخمة أو شراء معدات رأسمالية مكلفة. كما يؤثّر القرب من مناطق النزاع بشكل واضح في هذا الإطار. فقد شهدت بولندا،التي تُعدّ تاريخياً أكبر وأكثر أسواق العقار سيولة في وسط وشرق أوروبا انهياراً في تدفقات الاستثمار بعد الغزو الروسي لأوكرانيا عام 2022. قبل الحرب، كانت بولندا تستحوذ على ما بين %50 و%60 من التدفقات الرأسمالية الأجنبية إلى المنطقة. وقد حلّلت دراسة أكاديمية مشتركة أثر المخاطر الجيوسياسية على أسواق الإسكان في 23 اقتصاداً متقدماً وناشئاً بين 2005 و2024. ووجدت الدراسة أن أسعار المنازل تنخفض بشكل ملموس بعد ارتفاع المخاطر الجيوسياسية، وأن حدة واستمرارية التأثير تختلف بحسب طبيعة الصدمة ومصدرها. كما تبيّن أن التهديدات القائمة على المخاوف والتقلبات تترك آثاراً أقوى وأكثر استدامة على أسعار المساكن من الأحداث الجيوسياسية المحقّقة. |

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |