|

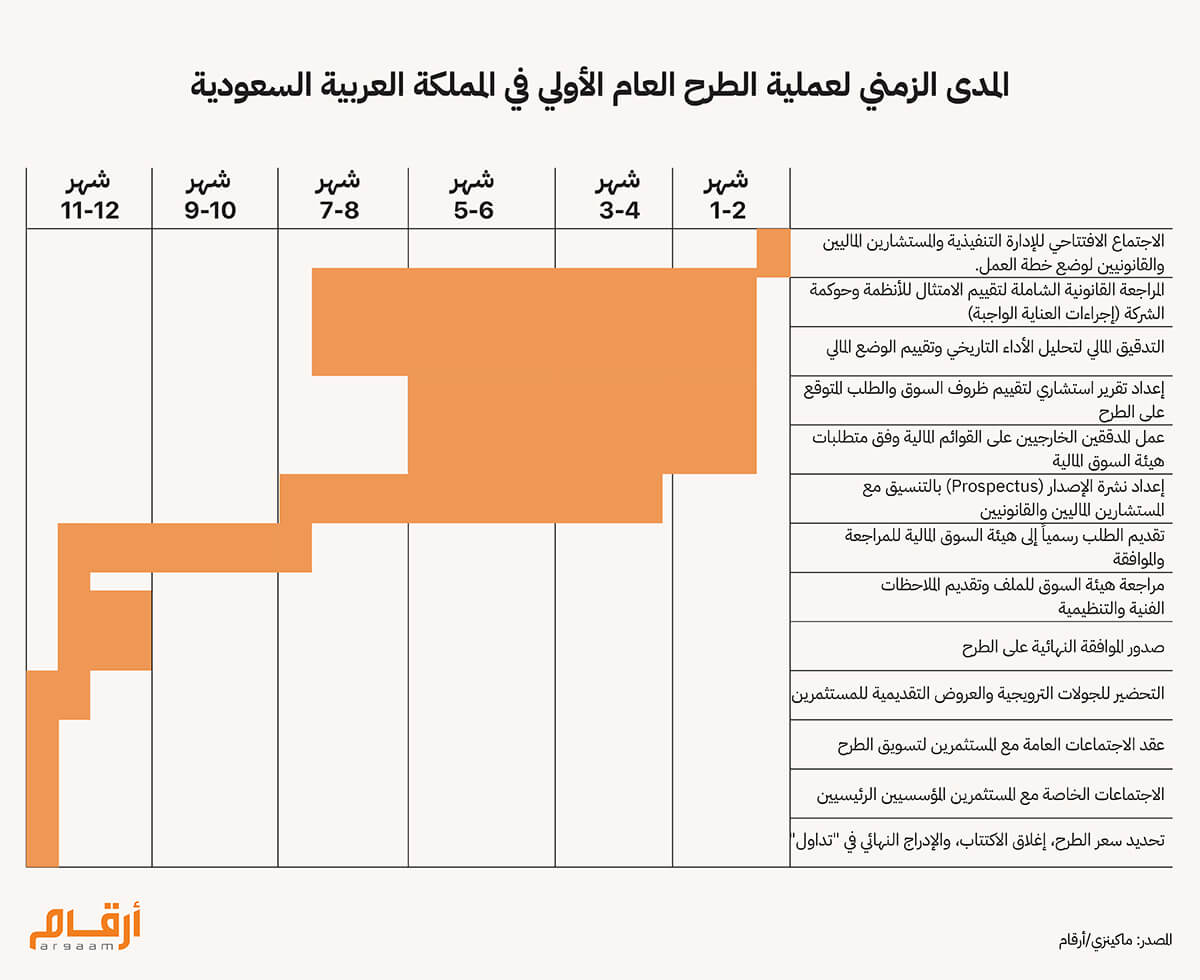

تُعدّ مدة الحصول على الموافقة التنظيمية لإجراء طرح عام أولي (IPO) عاملاً حاسماً في قرارات، بل وأحيانا مصير، الشركات الساعية للإدراج في البورصات الإقليمية والعالمية. حالياً، تستغرق دورة إدراج الشركات في البورصة السعودية تداول (Tadawul)، فترة تصل إلى عام كامل، وهو ما يتوافق مع عديد من الأسواق الدولية. مع ذلك، لا يزال هناك متسعاً لتحقيق قفزات نوعية لتعزيز تنافسية سوق المال السعودية عالمياً. إقليمياً، يتميّز سوق دبي المالي (DFM) بأقصر مدة ممكنة لإتمام عملية الإدراج، إذ تتراوح عادة بين أربعة إلى اثني عشر شهراً، ما يجعله أحد أسرع أسواق المال في المنطقة. أما على الصعيد العالمي، فتستغرق معظم الطروحات بين ستة وتسعة أشهر، فيما تُنجز البورصات الكبرى مثل ناسداك (NASDAQ) عمليات الإدراج خلال ستة إلى اثني عشر شهراً تقريباً. الآن، لنتخيل معاً الأثر المحتمل لو نجحت تداول في اختصار هذا المسار للإدراج بأسبوع واحد فقط ليصبح أقصر من أقرب منافسيها الإقليميين، سوق دبي المالي، الذي تبلغ أقصر فترة لديه قرابة 17 أسبوعاً (أي ما يعادل أربعة أشهر من أيام التداول الفعلية، باستثناء عطلات نهاية الأسبوع والإجازات الرسمية). قد يبدو هذا الأسبوع للبعض تفصيلاً هامشياً. لكن في خضم المنافسة الشرسة بين أسواق المال العالمية، فإن تقليص مدة الإدراج (ولو بأسبوع واحد ) يمكن أن يتحول إلى عنصر ترجيح حاسم حين تتساوى العوامل الأخرى بين الأسواق.  تجدر الإشارة إلى أن كثيراً من هذه المراحل يمكن أن تُنجز بالتوازي، غير أن نقاط الاعتماد التنظيمية (Regulatory Gates) ما زالت تُشكل عنق الزجاجة الرئيس في دورة الإدراج. تتأثر رحلة الطرح العام تلقائياً بتقلّبات السوق، فالتغيرات الحادة في معنويات المستثمرين والمؤشرات الاقتصادية أو التوترات الجيوسياسية قادرة على النيل من نجاح الطرح وقيمته التقديرية. بينما كانت شركة سبورتس كلوب (Sports Club)، مُشغّلة سلسلة النوادي الرياضية، بصدد الإعلان عن النطاق السعري لطرحها الأولي خلال الأيام الأخيرة من الصراع، تحديداً في 22 يونيو، حيث امتدت فترة الصراع الإيراني الإسرائيلي من 13 إلى 25 يونيو. كما حصلت شركات مثل دار الماجد العقارية (Dar Al Majed Real Estate) و ماركتنج هوم جروب (Marketing Home Group) و إجادة سيستمز (Ejada Systems) على موافقات تنظيمية مسبقة للطرح خلال نفس الفترة. غير أنه في ظل الأزمات، يمكن أن تتبدل معنويات المستثمرين سريعاً، لاسيما مع امتداد دورة الإدراج في المملكة إلى عام كامل، حيث يتراجع التفاؤل الأولي مع احتدام التوترات في المنطقة. فتقصير مدة الطرح يمنح الشركات فرصة لاقتناص الزخم السوقي العابر أو الاستقرار الإقليمي النسبي قبل أن تتبدّل المعنويات، خصوصاً في أوقات يسودها القلق من تطور الصراع إلى حرب مستدامة. ولعلّ هذه الحاجة إلى السرعة ليست سعودية فحسب، فقد أفادت تقارير من المملكة المتحدة خلال الأسبوع الماضي أن هيئة السلوك المالي (FCA) تدرس تقليص مدة الطرح في بورصة لندن للأوراق المالية (LSE) بهدف تعزيز تنافسيتها عالمياً. تعكس تلك الخطوة الإدراك المتنامي بأن وجود نظام إدراج مبسط وفعال بات ضرورة حيوية لتعزيز مكانة لندن كسوق مالية عالمية رائدة. تستهدف الإصلاحات المقترحة في بورصة لندن، بالأساس، إلغاء النظام الحالي للإدراج ذي المرحلتين، والذي يجعل الاكتتابات أكثر عرضة للتأثر بالتحركات السوقية المعاكسة. ورغم أن فترة الإيداع ذات المرحلتين في بورصة لندن لا تتعدى أسبوعاً واحداً، إلا أنها تؤكد أن كل يوم له ثمنه في عمليات الطرح الأولي.

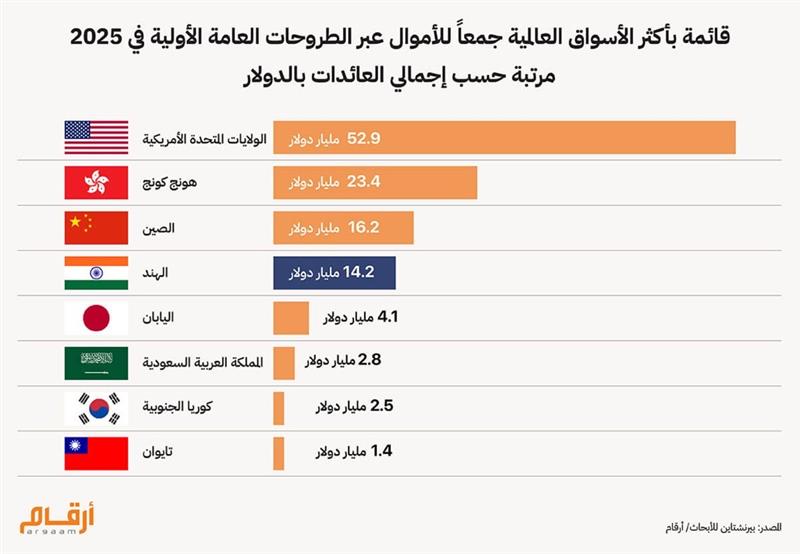

📊 في التداول.. كل يوم له ثمن! شهدت سوق الأسهم السعودية إدراج ست شركات خلال النصف الأول من 2025، والتي جمعت إجمالاً 2.8 مليار دولار عبر طروحات أولية في سوق تداول الرئيسية. وتصدّرت المشهد شركة طيران فلاي ناس (flynas) بإجمالي 4.1 مليار ريال (1.1 مليار دولار)، في واحدة من أضخم طروحات قطاع الطيران بالمنطقة، تلتها شركة أم القرى للتطوير العقاري والإنشاءت (Umm Al-Qura for Development and Construction) بواقع 523.1 مليون دولار عبر بيع 130.7 مليون سهم. لكن التأخيرات، ولو كانت بضعة أيام، من شأنها أن تؤدي إلى تصاعد احتمالات الغموض وعدم اليقين بشأن أسعار الأسهم، حسبما أوضحت دراسة أكاديمية تناولت أداء بورصة لندن تحت عنوان:تراجع أسواق الأسهم في المملكة المتحدة: هل نظام الإدراج هو السبب؟ وهل يكون إلغاء القيود التنظيمية حلاً؟. هذا الغموض الذي يكتنف أسعار الأسهم يؤدي إلى اتساع الفجوة بين العرض والطلب (Bid-Ask Spread)، والمتمثلة في الفارق بين أعلى سعر يرغب المشترون في دفعه وأدنى سعر يطلبه البائعون. فمثلاً، إذا كان أعلى سعر يرغب المشترون بدفعه 100 جنيه إسترليني، وأدنى سعر يطلبه البائعون هو 102 جنيهاً، تكون الفجوة جنيهين. لكن مع تأخر الطرح وارتفاع حالة عدم اليقين، قد ينخفض عرض الشراء إلى 98 جنيهاً، ويرتفع طلب البيع إلى 104 جنيهات، لتتّسع الفجوة إلى ستة جنيهات. في حالة السعودية، إذا كان المستثمرون يعرضون شراء السهم عند 32 ريالاً والبائعون يطلبون 32.20 ريال، تكون الفجوة 0.20 ريال (0.6%). لكن مع زيادة الغموض قد ينخفض عرض الشراء إلى 31.40 ريال ويرتفع طلب البيع إلى 32.60 ريال، لتتسع الفجوة إلى 1.20 ريال (3.8%)، ما يجعل التنفيذ أبطأ وأغلى. هذه الفوارق تجعل التداوال أقل كفاءة وأكثر كلفة على المستثمرين، كما تُبطئ قدرة السوق على تحديد السعر العادل للسهم، ما يجعل التقييمات أكثر عرضة للتقلب بمرور الوقت، ويقوض ثقة المستثمرين ودقة قراراتهم التجارية.  🔎 فصل تكاليف الأبحاث من خلال تحليلنا، نقترح إعادة تصميم آلية الأبحاث المرتبطة بملف الطرح بحيث تُنفّذ في مسارٍ زمني موازي لباقي خطوات الإدراج، مع الحفاظ على استقلالية وجودة البحث. هذا التعديل لا يعني إلغاء الأبحاث المستقلة، بل تنظيمها بما يقلل التأخير الزمني والعبء المالي على الشركات الصغيرة والمتوسطة. بموجب اللوائح الحالية في المملكة، على سبيل المثال، يلتزم المستشار المالي المرخص بإجراء أبحاث سوقية مستقلة شاملة قبل الحصول على موافقة هيئة السوق المالية. بينما في أسواق منافسة، كسوق دبي المالي والولايات المتحدة (على عكس العديد من بورصات الأسهم في الاتحاد الأوروبي)، غالباً ما تُدمج تكاليف البحث والتداول ضمن علاقة الاستثمار الشاملة، أي التفاعلات المستمرة والترتيبات التعاقدية بين الشركة الساعية إلى إجراء الطرح العام الأولي والمؤسسات المالية المختلفة المشاركة في عملية الطرح، مثل شركات الاكتتاب والبنوك الاستثمارية ومقدمي الأبحاث. ورغم أن نهج فصل كلفة البحث يهدف إلى تعزيز الشفافية، فإن التحول عنه يمكن أن يجعل تداول أكثر قدرة على المنافسة ويتوافق مع خطوات مماثلة تدرسها بورصات عالمية مثل بورصة لندن. فقد أشارت التقارير إلى أن بورصة لندن للأوراق المالية تدرس بالفعل إلغاء قاعدة فرضتها في 2017 لفصل تكاليف الأبحاث المستقلة ومنح المستثمرين منظوراً أكثر استقلالية بشأن الشركات التي تطرح أسهمها في السوق، وذلك في إطار الإصلاحات الرامية إلى تسريع عملية الاكتتابات العامة الأولية في لندن. ويرجع ذلك إلى أن الأبحاث المستقلة كانت قد أسفرت عن عواقب غير مقصودة، مثل التأخيرات الطويلة في إجرائها، وزيادة الأعباء المالية على الشركات، وهما عاملان يعيقان عمليات مثل الإعداد للطروحات الأولية.

في النهاية، فإن تحسين سرعة دورة الإدراج وإعادة تصميم متطلبات الأبحاث بشكل أكثر مرونة سيسمح بجذب طيف أوسع من الشركات ( خاصة المتوسطة والصغيرة ) مما يعزز عمق السوق وكفاءته على المدى الطويل دون المساس بمعايير الحوكمة أو حماية المستثمر. |

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |