|

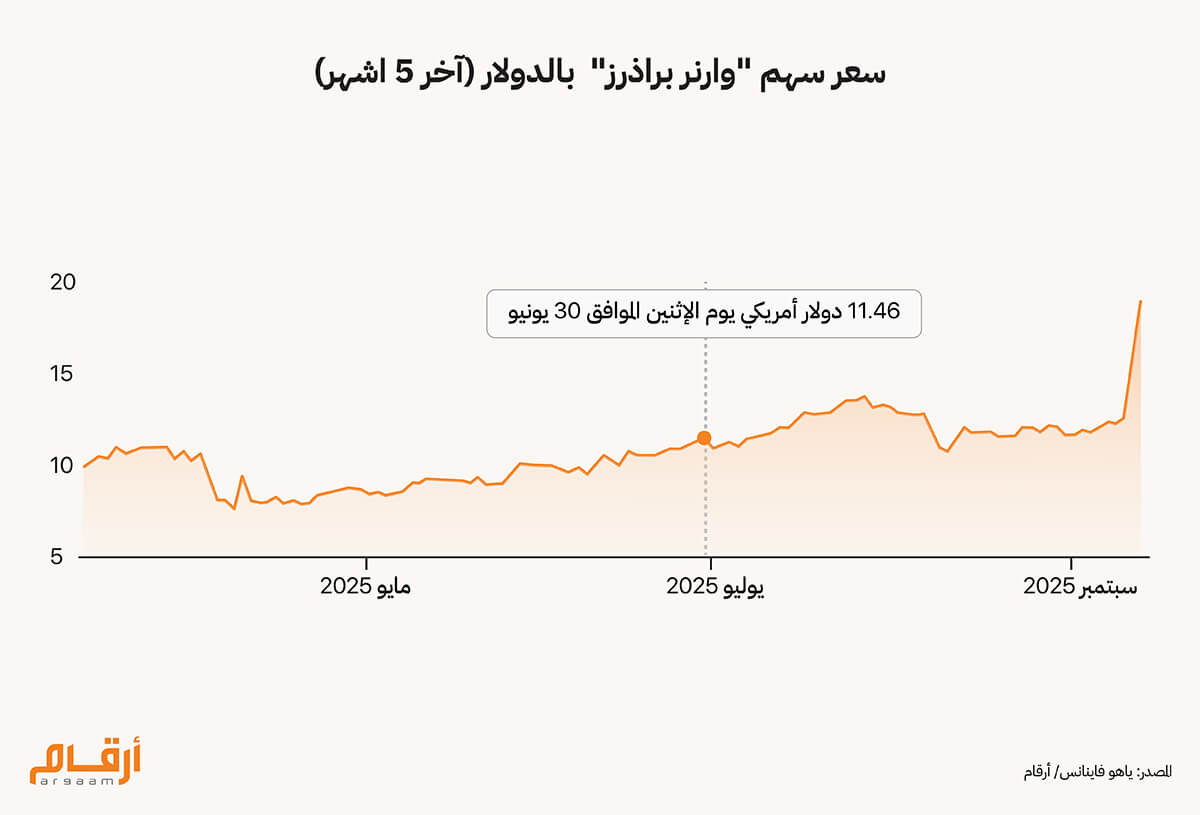

وارنر براذرز (Warner Bros.)، اسمٌ يتردد صداه عبر تاريخ السينما، من عالم سوبرمان وباتمان إلى عالم هاري بوتر السحري. فهي ليست مجرد استوديو سينمائي؛ بل قوة ثقافية مهيمنة قدمت لنا مؤخراً الظاهرة السينمائية باربي، فضلاً عن سيطرتها على منافذ إعلامية شهيرة مثل شبكة سي إن إن (CNN) الإخبارية، التي تشارك في صياغة السرديات الإخبارية العالمية. لا خلاف على سحر علامة وارنر برذرز التجارية، والتي يعد بريقها الخارجي بالنجاح المستقبلي. مع ذلك، يُلقي تحليلنا بظلال من الحذر على هذا البريق. فعلى الرغم من أرقامها اللافتة، والتي تتجلى في رسملة سوقية تقترب من 33 ملياردولار، والقيمة الإجمالية المقدرة للمؤسسة بنحو 71 مليار دولار، والإيرادات التي بلغت 38.4 مليار دولار على مدار الاثني عشر شهراً الماضية، إلا أنه من المهم دراسة المؤشرات المالية الرئيسية للشركة عن كثب، كما وردت في تقرير أرباحها للربع الثاني من 2025. ومن ثم، سيقدم هذا التحليل قراءة معمقة لبيانات الشركة المالية وأدائها من وجهة نظر المستثمر.

🔎

⁉️

⚖️

|

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |