|

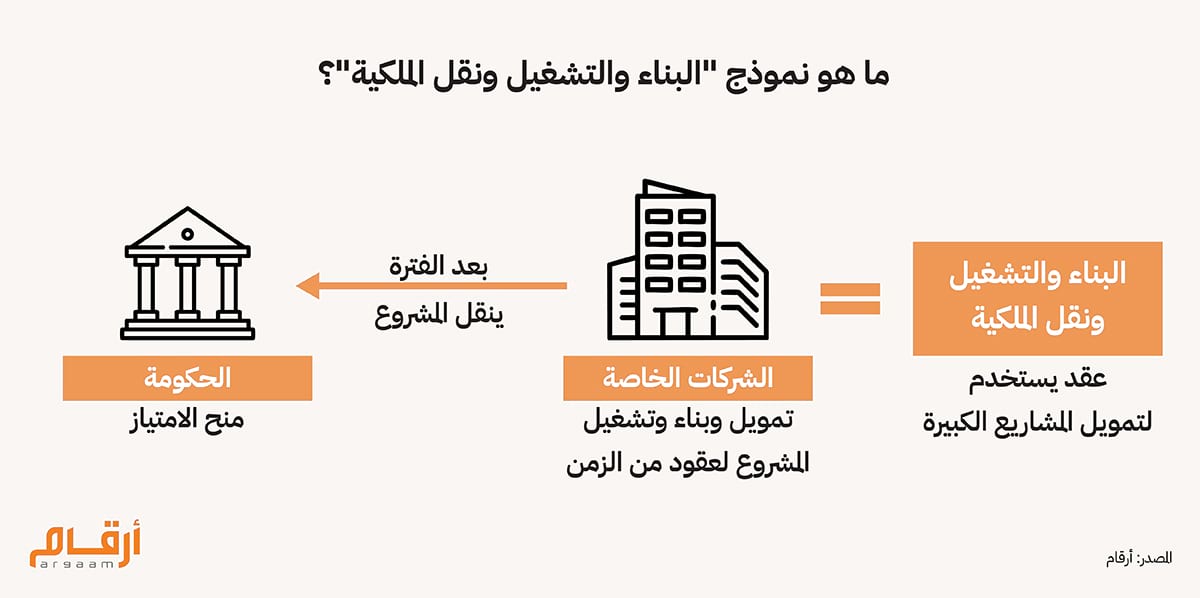

يفتح التحوّل العالمي المتزايد نحو خصخصة البنية التحتية آفاقاً واسعة أمام صناديق الثروة السيادية والمؤسسات الاستثمارية الساعية لتحقيق عوائد مستقرة وطويلة الأجل. وتتمتع المملكة العربية السعودية، بما لديها من احتياطيات رأسمالية ضخمة وأهداف استراتيجية للتنويع الاقتصادي في إطار رؤية 2030، بمكانةٍ فريدة تؤهلها للحصول على حقوق تشغيل طرق سريعة ومعابر وجسور أيقونية في دول مثل المملكة المتحدة وتركيا. ففي 8 سبتمبر، أعلنت تركيا عن خطة ضخمة لبيع حقوق تشغيل جسرين شهيرين في إسطنبول إلى جانب شبكة من الطرق السريعة، فيما قد يُعد أكبر صفقة خصخصة في تاريخ البلاد. أما شبكة الطرق السريعة في المملكة المتحدة، فلا تزال تمثل فرصة استثمارية واعدة للمستثمرين السعوديين، خاصة إذا قررت الحكومة البريطانية إعادة النظر في طرح حقوق تشغيل الطرق السريعة والمعابر الرئيسية في المستقبل. وحتى اليوم، لا يزال الطريق السريع إم 6 (M6) في منطقة ويست ميدلاندز هو الطريق الوحيد الذي خُصخصت حقوق تشغيله. تتميز هذه الأصول بتدفقات مرورية كثيفة تضم عشرات الآلاف من المركبات المتنوعة يومياً، مما يجعلها استثماراً جذاباً من حيث التدفقات النقدية المتوقعة وإمكانية توليد الإيرادات وتنويع المحافظ الاستثمارية. وتتيح نماذج نقل حقوق التشغيل (TOR) للمستثمرين الاستفادة من البنية التحتية القائمة دون تحمل العبء الرأسمالي الهائل لمرحلة الإنشاء الأولية. في الغالب، تُطرح عقود خصخصة البنية التحتية وفقاُ لآليتين تعاقديتين. الأولى، وهي نموذج البناء والتشغيل ونقل الملكية (BOT)، حيث يلتزم بموجبه مستثمر القطاع الخاص بتمويل بناء وتشغيل مشروع بنية تحتية ضخم لفترة امتياز محددة، ثم ينقل ملكية المشروع بالكامل إلى الحكومة أو الجهة العامة المعنية بعد انتهاء هذه الفترة. بينما يُحدد نموذج التصميم والبناء والتمويل والتشغيل (DEBOT)، مسؤولية مستثمر القطاع الخاص في تصميم وبناء وتشغيل مشروع بنية تحتية معين لفترة زمنية محددة، ومن ثم نقل ملكية المشروع إلى الحكومة أو الجهة العامة المعنية بعد انتهاء هذه الفترة. في كلتا الحالتين، تبقى جدوى العائد الاستثماري بالنسبة للمستثمر السعودي قوية، كما سيتضح لاحقاً من خلال تحليلنا المالي.

📈 %5.17 عائد متوقع من معبر واحد فقط تُقدِّم دراسة شاملة أجراها معهد الشؤون الاقتصادية في المملكة المتحدة رؤى قيّمة حول شبكة الطرق البريطانية كمثال، حيث حللت النماذج التجريبية لمنح الامتيازات بترتيبات قائمة على رسوم المرور وبمشاركة فاعلة من القطاع الخاص. ورغم أن الحكومة البريطانية لم تُقرر بعد ما إذا كانت ستفتح باب المزايدة على حقوق تشغيل بعض معابرها وطرقها السريعة الرئيسية، إلا أن الدراسة تُظهر مبررات اقتصادية قوية لطرح مثل هذه الحقوق للبيع، وتؤكد على الجدوى الاقتصادية والعوائد المالية الواعدة في حال تقرر خصخصة أجزاء من شبكة الطرق البريطانية الضخمة. على سبيل المثال، فإن حصول مستثمر سعودي على حقوق تشغيل معبر دارتفورد، أحد أكثر المعابر النهرية ازدحاماً في المملكة المتحدة، حيث تعبره نحو 160 ألف مركبة يومياً، سيحقق عائداً مالياً مجزياً. يُعد المعبر حالياً الطريق الوحيد لعبور نهر التايمز شرق لندن براً، كما يربط بين مقاطعتي إسيكس و كنت عبر جسر الملكة إليزابيث الثانية المعلّق بارتفاع 137 متراً للرحلات المتجهة جنوباً، ونفقين بطول كيلومتر تقريباً للرحلات المتجهة شمالاً. وبحسب البيانات الحديثة للحكومة البريطانية، تشكل الشاحنات قرابة 42% من إجمالي حركة المرور اليومية، فيما تمثل السيارات والمركبات الأخرى 58% منها. وبناءً على إجمالي عدد المركبات العابرة يومياً، البالغ 160 ألف مركبة، يمكن تقدير إجمالي إيرادات الرسوم اليومية بتطبيق الرسوم الحكومية المحددة، حيث تبلغ رسوم عبور الشاحنات 4.20 جنيه إسترليني و3.50 جنيه إسترليني لبقية المركبات. وعليه، يُقدر الإيراد اليومي بنحو 607,040 جنيه إسترليني. وهذا يعني أن الإيراد السنوي من معبر واحد مثل دارتفورد قد يصل إلى 221.6 مليون جنيه إسترليني تقريباً. وباحتساب تكاليف التشغيل والصيانة التي عادةً ما تبلغ نحو 30% من الإيرادات، تُقدر المصروفات السنوية بقرابة 66.4 مليون جنيه إسترليني، ليُصبح صافي الدخل التشغيلي حوالي 155 مليون جنيه إسترليني سنوياً. وفي حال منحت الحكومة البريطانية عقد تصميم وبناء وتمويل وتشغيل لمدة ثلاثين عاماً، شبيهاً بالعقود التي طُرحت بين عامي 1994 و1997 في المملكة المتحدة، فإن قيمة الاستثمار الأصلي البالغة 1.1 مليار جنيه إسترليني في تسعينيات القرن الماضي ستحتاج إلى تعديل لتعكس التضخم على مدى ثلاثة عقود. ومع الارتفاعات في تكاليف البناء والتمويل والتشغيل والصيانة، المدفوعة بزيادة أسعار المواد الأساسية وارتفاع تكاليف العمالة والاقتراض، فإن المبلغ الأصلي من التسعينيات البالغ 1.1 مليار جنيه إسترليني قد يتضاعف ثلاث مرات بالقيمة الاسمية بحلول عام 2025، ليبلغ 3 مليارات جنيه إسترليني أو أكثر في الوقت الحالي. بالتالي، سيكون العائد الاستثماري السنوي، الناتج عن قسمة صافي الدخل التشغيلي على رأس المال المستثمر (الأولي) مضروباً في 100، 5.17% تقريباً. مع ذلك، سيتعذر حساب صافي القيمة الحالية (NPV)، حيث يتغير معدل الخصم المستخدم لتحويل التدفقات النقدية المستقبلية إلى قيمة حالية بمرور الوقت بتغير أسعار الفائدة. على سبيل المثال، يُتوقع أن ينخفض معدل التضخم في المملكة المتحدة إلى 2% في 2027 مقارنةً بالمعدل الحالي البالغ 3.8% وقت إعداد هذا التحليل في 17 سبتمبر 2025. 🇹🇷 دروس من تركيا: مؤشرات حاسمة لنجاح الاستثمار في البنية التحتية يتوقف نجاح أي استثمار في حقوق تشغيل الطرق السريعة والمعابر والجسور، بشكل أساسي، على استكمال الدراسات المستفيضة، بما في ذلك التحليل الدقيق لمؤشرين حاسمين في تخطيط البنية التحتية، وهما: ● مصفوفات المنشأ والوجهة ● استطلاعات رغبة المستخدمين في الدفع. في هذا السياق، تقدم ورقة أكاديمية نشرت عام 2018 بعنوان: خصخصة الطرق: نظرة عامة على التجربة التركية رؤى قيمة، حيث تسلط الضوء على تداعيات إغفال هذه المقاييس الهامة خلال تجارب سابقة في بيع حقوق تشغيل الطرق في تركيا. ويركز التحليل بشكل خاص على مشاريع ضخمة نُفذت وفق نموذج البناء والتشغيل ونقل الملكية، مثل طريق جبزي-أورهانغازي-إزمير السريع، وجسر خليج إزميت، ومشروع معبر مترو أنفاق مضيق إسطنبول (مشروع نفق أوراسيا)، وطريق مرمرة الشمالي السريع، بما في ذلك جسر البوسفور الثالث. وقد مثّلت هذه المشاريع، مجتمعةً، استثمارات ضخمة تجاوزت 10 مليارات دولار وخدمت طرقاً ذات أهمية استراتيجية، مع توقعات بكثافة مرورية مرتفعة. كانت التوقعات المرورية غير الدقيقة وإدارة مخاطر تقدير الطلب من بين أبرز المشكلات المالية في هذه المشاريع قبل خصخصتها. لقد كان إغفال السلطات التركية لإجراء مصفوفات مفصلة ودقيقة للعلاقة بين المنشأ والوجهة سبباً رئيسياً في حدوث تلك المشكلات المالية، حيث تُعد المصفوفات أدوات بيانات أساسية في تخطيط النقل كونها تُظهر عدد الرحلات بين مناطق المنشأ والوجهات المختلفة خلال فترة زمنية محددة. بشكل أساسي، تُظهر مصفوفة العلاقة بين المنشأ والوجهة عدد المسافرين الذين ينطلقون من كل منطقة منشأ وينتهيون في كل منطقة وجهة، مما يوفر رؤى مفصلة حول الطلب على السفر وأنماطه. كما أن السلطات لم تُجرِ استطلاعات لتقييم رغبة مستخدمي الطرق في الدفع، وهي خطوة بالغة الأهمية للحصول على تقدير موثوق للطلب. على سبيل المثال، حُددت رسوم المرور في نفق أوراسيا بمبلغ4 دولار، بالإضافة إلى 18% ضريبة القيمة المضافة (أي حوالي4.7 دولار). يمثل هذا المبلغ زيادة بنسبة 188% تقريباً مقارنةً برسوم عبور جسري البوسفور والسلطان محمد الفاتح، البالغة نحو1.63 دولار. ونظراً لأن رسوم النفق تُجمع في كلا الاتجاهين، تصبح الرسوم الفعلية للذهاب والإياب أعلى بنسبة477% تقريباً، مما يؤثر سلباً على جاذبية استخدام النفق. بالتالي، كانت مشاريع البنية التحتية المُنفذة وفق نموذج البناء والتشغيل ونقل الملكية في تركيا تنافس مسارات بديلة مجانية، مما جعل المستخدمين حساسين للغاية لمستويات الرسوم. وقد انعكست هذه السياسات على الإيرادات الفعلية التي جاءت أقل من التوقعات، مما كبد الحكومة أعباء مالية إضافية وأضعف قدرة المشغلين على تحقيق العوائد المستهدفة. بالتالي، أثرت هذه التقديرات المبالغ فيها بشكل مباشر على الجدوى المالية للمشاريع، وزادت المخاطر على الجهات المعنية من القطاعين العام والخاص. |

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |