|

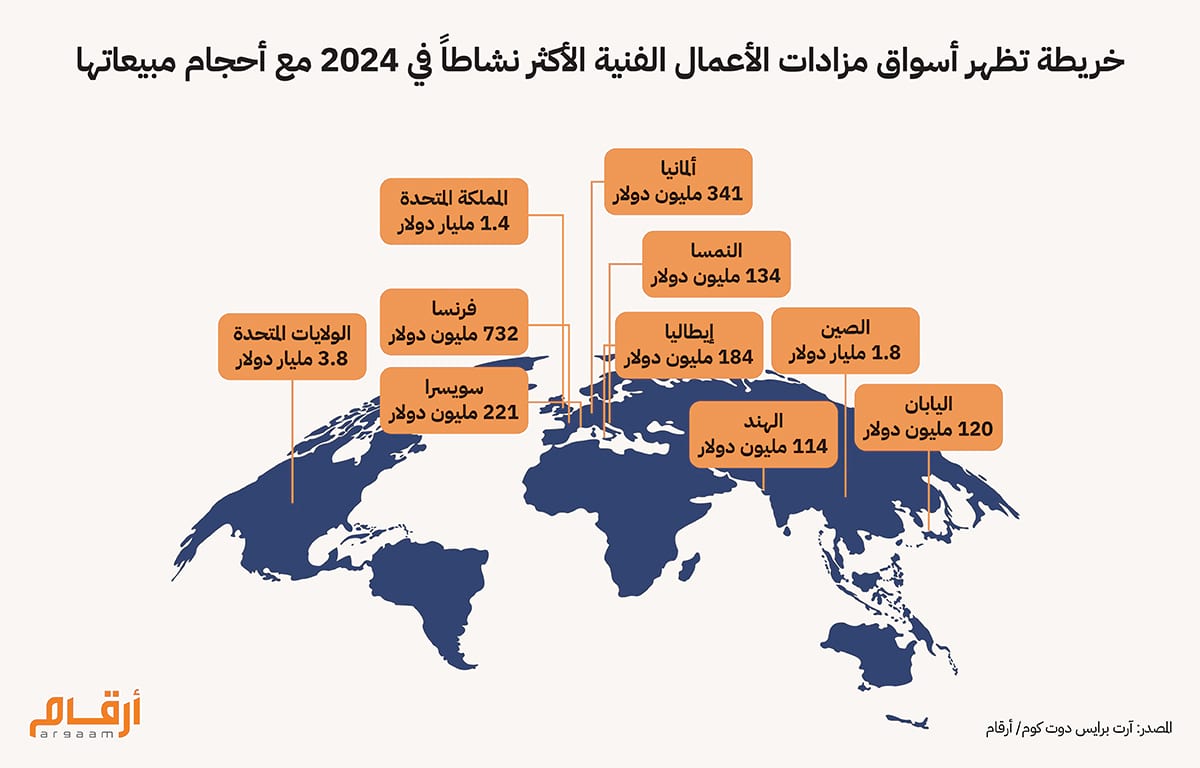

على مدار العقد الماضي، قام مستثمرون من دول الخليج العربي بخطوات لافتة جذبت الأنظار في سوق الفن العالمي، إذ قاموا بشراء واقتناء روائع لفنانين عالميين مرموقين، مع تقديرات تشير إلى استثمارهم مئات الملايين من الدولارات. ومع ذلك، وفي خضم هذا الحماس، تُشير البيانات الأخيرة إلى تراجع ملحوظ في مبيعات المزادات لدى كبريات دور الوساطة الفنية العالمية للعام الثالث على التوالي، وهو اتجاه مستمر رغم الزيادة الملحوظة في أعداد فائقي الثراء عالمياً. يثير هذا التناقض تساؤلات جوهرية حول جدوى مواصلة الاستثمار في سوق الفن العالمية بالنسبة للمستثمرين العرب والسعوديين على وجه الخصوص. في أكتوبر الماضي، خطت شركة أبوظبي التنموية القابضة (ADQ)، صندوق الثروة السيادي في أبوظبي، خطوة بارزة بالاستحواذ على حصة 24.2% في شركة سوذبيز هولدنغز (Sotheby’s Holdings) في المملكة المتحدة بقيمة 909.3 مليون دولار، وذلك في ذروة ركود سوق الفن. صفقة كهذه تطرح أسئلة حول التوقيت والمخاطر المرتبطة بها، رغم المكانة المرموقة التي تتمتع بها دار سوذبيز للمزادات في أسواق الفن عالمياً. لذلك، يهدف تحليلنا إلى تسليط الضوء على هذه التعقيدات، وتقديم رؤية موضوعية ومنطقية حول العوامل الجوهرية التي تقف وراء التراجع المتزايد الذي تشهده سوق الفن العالمية، وذلك بهدف مساعدة المستثمرين في اتخاذ قرارات مستنيرة حيال هذه الأصول الرمزية التي تتجاوز قيمتها مجرد سعرها المادي. ففي النصف الأول من العام، تراجعت مبيعات المزادات في دور سوذبيز (Sotheby’s) و كريستيز (Christie’s) و فيليبس (Phillips) إلى 3.98 مليار دولار، بانخفاض بلغ 6.2% مقارنةً بالفترة نفسها من 2024، وفقاً لبيانات شركة أرت تاكتيك (ArtTactic) البريطانية، المتخصصة في أبحاث وبيانات سوق الفن. تقدم بيانات أرت تاكتيك (اضغط هنا للاطلاع على التقرير الكامل) تحليلاً مفصلاً لبيانات المزادات العالمية، بما في ذلك مبيعات المزادات عبر الإنترنت فقط والاتجاهات الجغرافية وتوزيع المبيعات حسب فئات الأصول والسلع الفاخرة. وقد تراجعت مبيعات الأعمال الفنية من فترة ما بعد الحرب العالمية الثانية والفن المعاصر بنسبة 19.3% مليار إلى 1.22 مليار دولار، في حين انخفضت مبيعات أعمال الفن الانطباعي والحديث بنسبة 7.7% إلى 989.5 مليون دولار. في المقابل، شهدت مبيعات مجموعات الأصول الفنية الفاخرة، وتشمل المجوهرات والساعات النادرة والمقتنيات الثمينة التي تقع خارج نطاق اللوحات والمنحوتات الفنية التقليدية، مسجلةً انكماشاً طفيفاً بنسبة 0.5% لتصل إلى 805.9 مليون دولار. في هذا السياق، يُعد سحب الأعمال الفنية البارزة من المزادات، مثل لوحة الكرسي الكهربائي الكبير (Big Electric Chair) للرسام الأمريكي آندي وارهول وتمثال الرأس الكبير لدييغو (Grande tête de Diego) للفنان السويسري ألبرتو جياكوميتي، بعد فشل كلتا القطعتين في جذب المشترين في مزادات شهر مايو، مثالاً واضحاً على التحديات التي تواجهها سوق الفن عندما لا تُباع القطع الفنية المهمة في المزادات. تنطوي هذه الظاهرة على تداعيات مالية خطيرة على السوق ككل، حيث تتمثل إحدى هذه التداعيات في اهتزاز ثقة المشترين حينما تعجز الأعمال ذات الثقل الفني عن اجتذاب عروض الشراء، إذ تُعتبر الأعمال الفنية مرتفعة القيمة مرجعاً سعرياً في حد ذاتها. يقلّص ذلك من حجم الصفقات وإيرادات دور المزادات، ويؤدي إلى خفض تقييمات السوق، مما يؤثر على ربحيتها وقد يدفعها إلى اتباع نهج أكثر تحفظاً في تقييمات الأصول، وبالتالي خفض الأسعار. فقد كشفت سوذبيز، على سبيل المثال، عن انخفاض إيراداتها من العمولات والرسوم بنسبة تقارب 20% خلال العام الماضي نتيجة تراجع المبيعات. وتُظهر الإيداعات المالية للشركة الأم "بيدفير لوكسمبورغ" (Bidfair Luxembourg) أن الخسائر قد تضاعفت لتصل إلى 248 مليون دولار (184 مليون جنيه إسترليني) في 2024، مقارنة بنحو 106 مليون دولار في العام السابق. كما انخفض إجمالي إيرادات سوثبيز إلى 1.13 مليار دولار في 2024 من 1.36 مليار دولار في العام السابق، حيث تُشكل العمولات والرسوم الجزء الأكبر من إيرادات دار المزادات الشهيرة. وبالمثل، شهدت كريستيز انخفاضاً ملحوظاً في مبيعات المزادات في النصف الأول من 2024 بنسبة 22% لتصل إلى 2.1 مليار دولار، مقارنةً بحوالي 2.7 مليار دولار خلال الفترة نفسها من 2023. كما انخفض إجمالي إيرادات الشركة بنسبة 6% ليصل إلى 5.7 مليار دولار طيلة عام 2024، مقارنةً بـنحو 6.1 مليار دولار في 2023، لتسجل تراجعاً مستمراً مقارنةً بالأعوام السابقة.

⚔️ تحدي المضاربة و البيع السريع باتت ظاهرة التقليب أو البيع السريع (Flipping)، حيث تُشترى الأعمال الفنية بهدف إعادة بيعها بسرعة لتحقيق الربح، تؤثر بشكل متزايد على ديناميكيات الاستثمار في سوق الفن العالمية. ورغم أنها قد تُحقق مكاسب قصيرة الأجل لبعض المستثمرين، إلا أن هذه الممارسة لاقت انتقادات واسعة بسبب تأثيرها السلبي على استقرار السوق على المدى الطويل. غالباً ما تؤدي هذه الممارسات إلى تضخم مصطنع في الأسعار خلال فترات المزادات، حيث يرفع المضاربون المزايدات بما يتجاوز القيمة الجوهرية أو الجمالية للعمل، بدلاً من أن يكون ذلك مبنياً على اهتمام حقيقي من قِبل هواة اقتناء التحف والأعمال الفنية. بالتالي، يُقوض هذا السلوك المضارب مصداقية مؤشرات الأسعار، مما يجعل من الصعب على المشترين الجادين والمسثمرين تقدير القيمة الحقيقية للأعمال الفنية، وفقاً لرؤى من دراسة أكاديمية صدرت في 2022 تحت عنوان: التداول المضاربي والفقاعات: أدلة من سوق الفن. ونتيجة لذلك، تصبح السوق أكثر تقلباً وغير متوقعة، مما يُثني هواة الاقتناء الجادين الساعين لزيادة تقييمات استثماراتهم على المدى الطويل. على الجانب الآخر، تُساهم إعادة البيع السريعة للأعمال الفنية في تشبع الأسواق الثانوية، وإغراق المعارض ودور المزادات بأعمال فنية هدفها الأساسي تحقيق أرباح سريعة بدلاً من استدامة ارتفاع قيمة الأصول الفنية. ويمكن أن تؤدي هذه الزيادة في المعروض للضغط على الأسعار وتقليل الطلب، وبالتالي تراجع إجمالي المبيعات وثقة السوق، على حدٍ سواء. في هذا الإطار، تُقدم حالة لوحة للفنان الغاني إيمانويل تاكو مثالاً صارخاً لهذه التداعيات؛ فبعدما بيعت في مزاد عام 2021 مقابل 189 ألف دولار، هوى سعرها في مزاد آخر أقيم في وقت سابق من العام ذاته إلى 10,160 دولار فقط. في هذه الحالة، كان السعر المرتفع الأولي مدفوعاً بالطلب المضارب، الذي ربما حفزه مستثمرون قصيرو الأجل أو مشترون انتهازيون سعوا إلى اقتناص الفرص من وراء فنانين واعدين مثل إيمانويل تاكو، وعندما عُرضت اللوحة في المزاد مرة أخرى بعد فترة وجيزة، صحّحت سوق إعادة البيع هذا التقييم المبالغ فيه. لم يُبد المقتنون الجادون أو المستثمرون، الذين يقيّمون العمل الفني بناءً على جدارته الفنية وتاريخ ملكيته وإمكانات ارتفاع تقييماته على المدى الطويل، استعدادهم لشراء اللوحة بسعر مبالغ فيه كما بيعت سابقاً نظرا لحداثة تجربة الفنان على الرغم من إبداعه وموهبته. ويشير الانخفاض الكبير في سعرها إلى أن السوق قد أعادت تقييم القيمة الفعلية لهذا العمل الفني، كاشفةً أن السعر المرتفع الأولي كان على الأرجح مصطنعاً. 🔎 تغير الأذواق والضغوط الاقتصادية يعود أحد الأسباب الهامة الأخرى وراء تراجع سوق الفن إلى تفضيلات الأجيال الشابة، مثل جيل الألفية والجيل زد. لسنوات عديدة، كان المشترون من الأجيال الأكبر سناً، الذين جمعوا مجموعات فنية كبيرة بالتزامن مع نمو ثرواتهم خلال النصف الأخير من القرن العشرين، هم المحرك الأساسي للطلب. وقد ساعد تقديرهم الشديد لأعمال فنانين من القرن العشرين في دعم نمو السوق ومرونة الأسعار. أما اليوم، مع تقدم هذا الجيل في العمر، يختار كثيرون منهم تقليص مقتنياتهم أو تصفية أجزاء من مجموعاتهم، في حين لا يُظهر أحفادهم اهتماماً كبيراً بهذه الأعمال الفنية. فالأجيال الشابة من جيل الألفية والجيل زد، التي نشأت في بيئة رقمية بامتياز، تميل إلى أنماط ثقافية واستثمارية مختلفة جذرياً.

⁉️ غياب الشفافية والرقابة التنظيمية علاوة على ذلك، يُؤثر تقسيم سوق الفن العالمية إلى سوقين، إحداهما أساسية والأخرى ثانوية، بالإضافة إلى غياب الشفافية وضعف الرقابة التنظيمية، على كفاءة وسيولة السوق بشكل كبير، إذ يتيح هذا الغياب ممارسات مثل شراء الفنانين لأعمالهم في المزادات دون الإفصاح عن هوياتهم، للحفاظ على الأسعار أو رفعها بشكل مصطنع. كما يؤدي ذلك إلى تفاوت في أسعار الأعمال الفنية المباعة في السوق الثانوية، اعتماداً على أنشطة المزايدة غير المعلنة والتقييمات الخاصة والاتفاقيات السرية، مما يجعل تحديد القيمة السوقية الحقيقية أمراً صعب المنال. أما السبب الأخير، والذي يبدو جلياً، فهو ارتفاع أسعار الفائدة خلال السنوات الأخيرة، وهو ما زاد بشكل كبير من تكلفة تمويل صفقات اقتناء الأعمال الفنية وجعل هذه الاستثمارات أقل جاذبية من الناحية المالية. على سبيل المثال، فإن أي هاوٍ ثري يقترض 100 مليون دولار لشراء عمل فني يتحمل فائدة سنوية تقارب مليوني دولار عند سعر فائدة 2%، لكنه بات يدفع نحو ستة ملايين دولار مع بلوغ سعر الفائدة 6%. هذه التكلفة الإضافية تُقلل من صافي العوائد المحتملة على الاستثمار، خاصةً أن الأعمال الفنية لا تُدر دخلاً مثل توزيعات أو قسائم الأرباح، بل تعتمد حصراً على ارتفاع قيمتها السوقية. في نهاية المطاف، أدى تضافر هذه العوامل من التحولات الثقافية والديموغرافية إلى غياب التنظيم والشفافية، وصولاً إلى الضغوط المالية الناجمة عن أسعار الفائدة، إلى تراجع الثقة بالسوق وتباطؤ وتيرة التداول وانخفاض السيولة. وهو ما يفسر حالة الانكماش المستمرة التي تشهدها سوق الفنون العالمية. |

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |