|

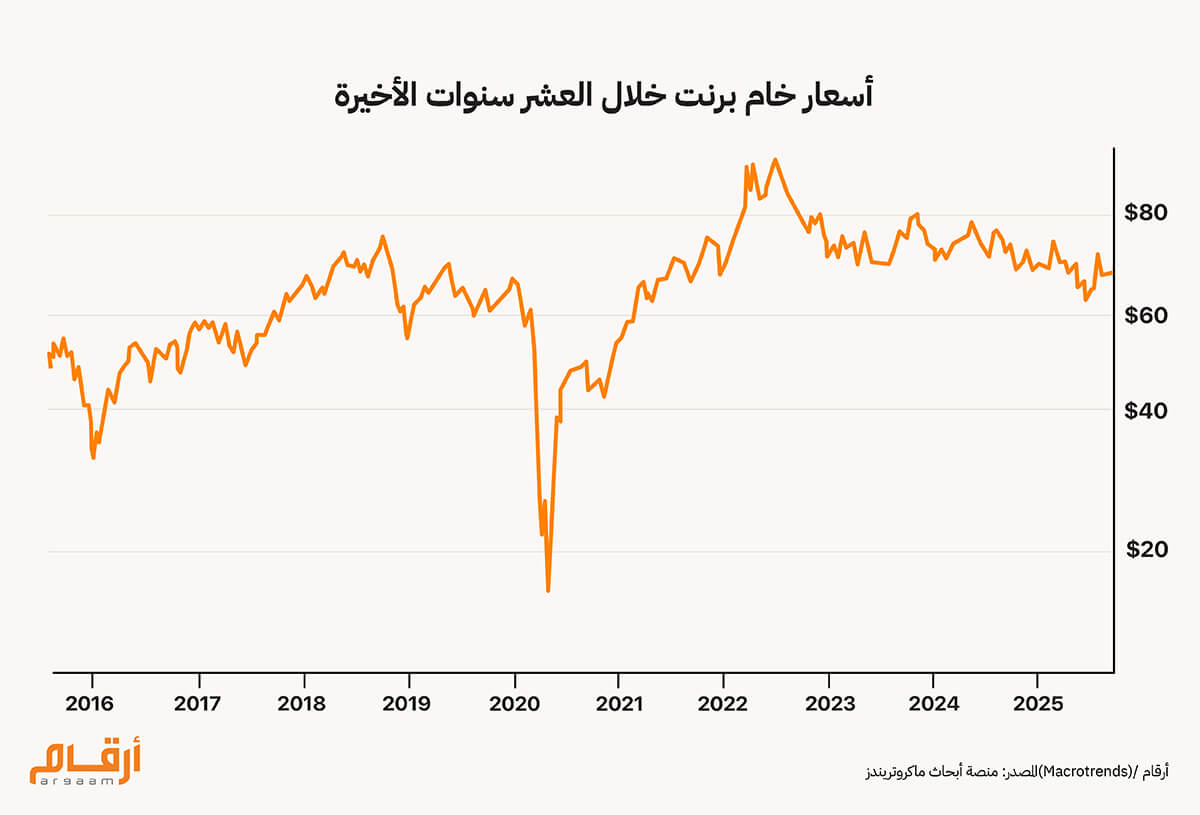

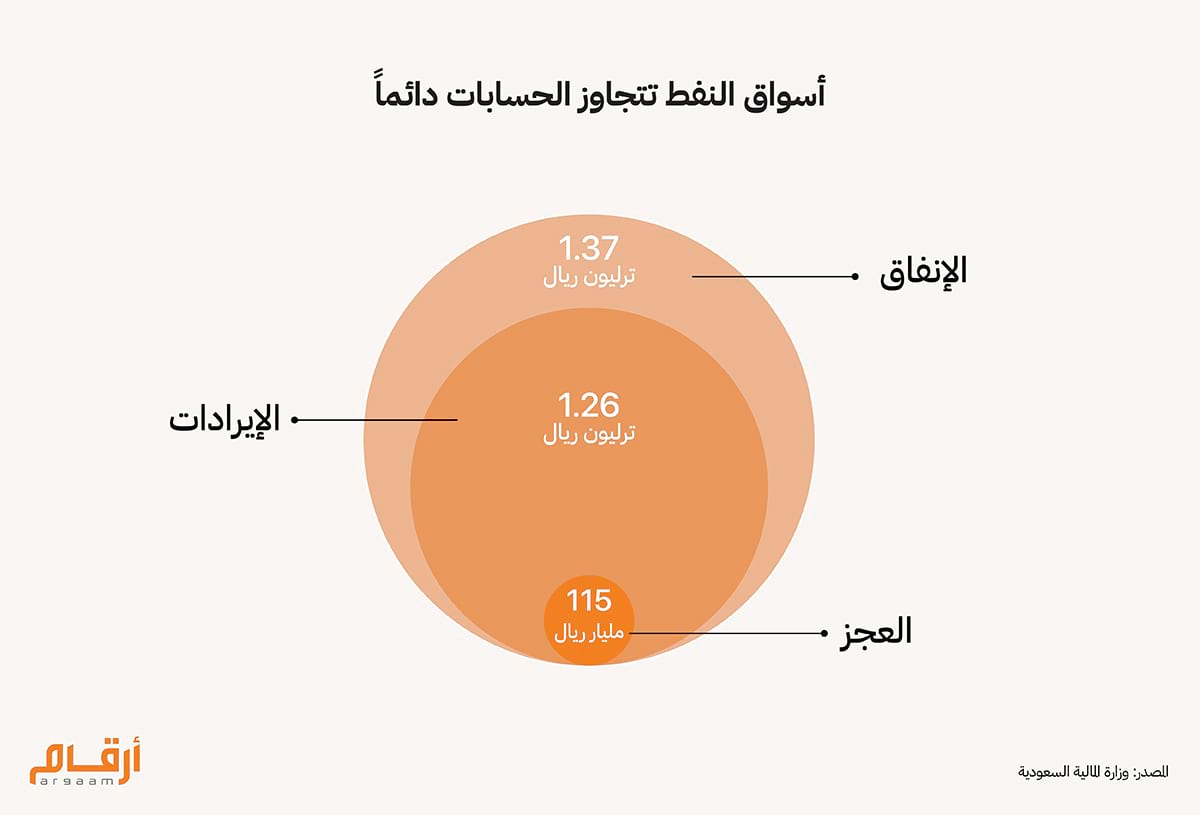

تُسلّط التحليلات الأخيرة لأحد الخبراء الاقتصاديين في وكالة بلومبرج الضوء على تحديات جوهرية تواجه الاقتصاد السعودي في خضمّ تقلبات أسعار النفط. غير أن التركيز المتكرر منه على اعتبار ارتفاع سعر التعادل المالي المؤشر الأوحد على قوة الوضع المالي للمملكة، سواء في منشورات هذا الخبير الاقتصادي على منصة لينكدإن (Linkedin) أو في تعليقات تُنقل عنه عبر وكالة الأخبار والتحليلات الاقتصادية العالمية، يقدّم رؤية قاصرة. إن الاعتماد على سعر التعادل المالي كمعيار وحيد لتقييم قدرة المملكة على تمويل نفقاتها الحكومية ومشاريعها الطموحة ينطوي على مخاطر تبسيط حقائق اقتصادية بالغة التعقيد، وقد يُفضي إلى تضليل الرأي العام. فعلى الرغم من أن أسعار خام برنت تُتداول حالياً عند 70 دولاراً للبرميل تقريباً (وهو مستوى يتجاوز بكثير أدنى مستوياته في عامي 2014 و 2020)، إلا أن المملكة العربية السعودية لا تزال تحقق إيرادات كبيرة، حتى مع بقاء أسعار النفط دون عتبة التعادل المالي التي أشارت إليها بلومبرج بواقع 96 دولاراً في الرابع من أغسطس 2025. مع ذلك، يُثبت تحليلنا أن سعر التعادل المالي ليس عتبة مطلقة، بل مجرد نقطة مرجعية في إطار منظومة مالية أشمل. يغفل تقييم آفاق النمو الاقتصادي من زاوية أسعار التعادل النفطية فحسب عوامل رئيسة، أبرزها توقعات النمو الاقتصادي ومبادرات الإيرادات غير النفطية، فضلاً عن الاحتياطيات والأداء المالي لصندوق الاستثمارات العامة (Public Investment Fund)، الذي يُوصف بالمحرك المالي للمملكة. ويُؤكد التباين الحادّ بين توقعات صندوق النقد الدولي لنمو الاقتصاد السعودي، حيث رفع توقعاته إلى 3.5% لعام 2025 في أحدث تقاريره الصادرة في يونيو من جهة، والتوقعات المتشائمة لخبير بلومبرج الذي خفضها إلى 2.6% فقط من جهةٍ أخرى، على ضرورة تقديم تقارير وتقييمات أكثر موضوعية واتزاناً. يُعدّ صندوق النقد الدولي مؤسسة مالية عالمية مرموقة تتمتع بموارد بيانات ضخمة وقدرات نمذجة صارمة، ومهمتها تقديم تحليل شامل ومحايد للاقتصاد الكلي. تعكس توقعات الصندوق المرتفعة لنمو الناتج المحلي الإجمالي في المملكة ثقةً في عوامل داعمة أساسية، أهمها أن الإنفاق الحكومي والطلب المحلي يُتوقع أن يُشكلا القوة الدافعة للنمو رغم انخفاض أسعار النفط. لذلك، في حين يساهم المحللون المستقلون بآراء قيمة، إلا إن منهجية صندوق النقد الدولي الشاملة واستقلاليته المؤسسية واستخدامه للبيانات النظامية يجعل توقعاته أكثر موثوقية لتوجيه التوقعات حول النمو الاقتصادي السعودي. ● اعتباراً من النصف الأول من 2024، بلغ معدل نمو الناتج المحلي الإجمالي الحقيقي غير النفطي على أساس سنوي في السعودية 3.7%. ● في 2024، بلغت صادرات السعودية غير النفطية أعلى مستوياتها على الإطلاق، حيث حققت 515 مليار ريال (حوالي 137.29 مليار دولار). وهذا يُعد خطوة مهمة في جهود البلاد لتنويع اقتصادها بعيداً عن الاعتماد على النفط. ● كان ارتفاع الإيرادات في 2024 (بإجمالي 1.26 تريليون ريال أو 336 مليار دولار) مدفوعاً، في المقام الأول، بزيادة في الدخل غير النفطي الذي شكل 40% من إجمالي الإيرادات بواقع 502.47 مليار ريال، ما يعكس زيادة بنسبة 9.78% على أساس سنوي. لقد عزز الصندوق إجمالي أصوله إلى 4.32 تريليون ريال (1.15 تريليون دولار) بنهاية 2024، بزيادة قدرها 18% مقارنةً بالعام السابق، وفقاً لإفصاح قُدِم لبورصة لندن ونُشر في يونيو 2025. كما أعلن صندوق الثروة السيادي عن إيرادات إجمالية بلغت 413 مليار ريال لعام 2024، ما يعكس زيادة بنسبة 25% على أساس سنوي. وقد كان هذا النمو مدفوعاً بالأداء القوي لعدة شركات في محفظة الصندوق، بما في ذلك سافي و معادن و إس تي سي و البنك الأهلي السعودي و أفيليس و بنك الخليج الدولي، بالإضافة إلى أرباح الأسهم من أرامكو. وعلى الرغم من التحديات العالمية للاقتصاد الكلي، مثل ارتفاع أسعار الفائدة والضغوط التضخمية وانخفاض قيمة أصول محددة، فقد أعلن الصندوق عن صافي ربح بلغ 26 مليار ريال في 2024. ووفقاً للإفصاح، فقد ظلت نسبة ديون الصندوق دون تغيير عند 13% بنهاية العام.

⁉️ كيف تُسهم الاستدامة المالية في دعم الاقتصادات النفطية؟ من الضروري التأكيد على أن الاستدامة المالية، وليس تحقيق ميزانية متوازنة على المدى القصير وحسب، تُعد هدفاً أكثر أهمية وحكمة لدولة مثل المملكة العربية السعودية أو أي اقتصاد مُصَدّر للنفط. بالتالي، تشكل الاستدامة المالية للمملكة محور تركيز رئيسي، خاصة كما يُبرزها أحدث تقارير رؤية 2030 لتنويع الاقتصاد. وهذا يعني الحفاظ على قدرة الحكومة على خدمة ديونها وتلبية التزامات الإنفاق طويلة الأجل دون اللجوء إلى الاقتراض المفرط أو التعديلات المالية المفاجئة التي من شأنها زعزعة استقرار الاقتصاد. يُعد ذلك أمراً بالغ الأهمية للدول التي تعتمد على الإيرادات المتقلبة لسلع مثل النفط، إذ يمكن أن تكون أهداف الميزانية قصيرة الأجل مضللة أو حتى غير مجدية.  في هذا السياق، تُقدم دراسة نُشرت مؤخراً بعنوان تفاوت مستوى التعادل في إنتاج النفط بين شركات النفط العالمية تحليلاً عميقاً للاستدامة المالية بين الدول المُصدرة للنفط. كان أحد الأمثلة التي أوردتها الدراسة هو بيع النفط الخام لشركة أرامكو السعودية في 2019، بينما كان سعر التعادل المالي المتوقع أعلى بكثير عند 78.3 دولاراً للبرميل. وعلى الرغم من أن متوسط سعر النفط في 2019 كان حوالي 64.6 دولاراً للبرميل، وهو أقل من سعر التعادل المالي، فقد حافظت المملكة على استقرار ميزانيتها من خلال الاعتماد على الاحتياطيات المالية المتراكمة والاقتراض الحكيم، بدلاً من ترصيد الميزانية بدقة كل عام. كما تُقدم روسيا مثالاً آخر، حيث لم يتحدد ترصيد ميزانية الحكومة فقط بتقلبات أسعار النفط الفورية. فمثل السعودية، تعتمد روسيا على الاحتياطيات الاستراتيجية، بالإضافة إلى إدارة سعر الصرف لحماية الاقتصاد من الصدمات السعرية قصيرة الأجل، مما يُشير إلى أن أسعار التعادل وحدها لا تعكس الاستدامة المالية بشكلٍ كامل. وعندما ينخفض سعر نفطها بالدولار، تُحقق روسيا إيرادات أقل. لكن بما أنها تستطيع تخفيض قيمة عملتها المحلية (الروبل)، ونظراً لأنها تُنفق معظم إيراداتها بالعملة المحلية، فإن كل دولار تكسبه يمكن استبداله بعدد أكبر من الروبلات. يمكن أن يُحسن هذا التعديل إيرادات الميزانية بالروبل، على الرغم من انخفاض أسعار النفط العالمية، مما يُقلل العجز أو يحد من عجز الميزانية.

🛢️ أسواق النفط تتجاوز الحسابات دائماً لكن أسعار التعادل ليست ثابتة؛ بل تتغير اعتماداً على عوامل مثل أحجام الإنتاج والتقنيات التي تُقلل قيمة التكاليف التشغيلية. لقد ظلت أسعار النفط مرتفعة في أغسطس، وقت كتابة هذا التحليل، حتى مع قرار منظمة أوبك+ زيادة الإنتاج، حيث تأرجح خام برنت بالقرب من 70 دولاراً للبرميل ارتفاعاً من أدنى مستوى له في 2025 بواقع 58 دولاراً للبرميل تقريباً في أبريل. استمر الارتفاع في أسعار النفط على الرغم من قرار أوبك+ بزيادة الإنتاج بمقدار 547 ألف برميل يومياً خلال شهر سبتمبر وسط ضغوط أمريكية متزايدة على الهند لوقف شراء النفط الروسي. يوضح هذا الوضع أن أسعار التعادل، التي تُركز بشكل أساسي على تكاليف الإنتاج والعتبات المالية، لا تُجسد التفاعل المعقد للعوامل الجيوسياسية ومشاعر السوق واختلالات العرض والطلب والضغوط الخارجية التي تُؤثر على الأسعار الفعلية في السوق بشكل كامل.  حتى عندما يزيد الإنتاج، وهو ما يميل إلى خفض الأسعار عادةً، يمكن لعوامل أخرى أن تُحافظ على ثبات الأسعار أو حتى ترفعها فوق مستويات التعادل. لذا، فإن الاعتماد فقط على أسعار التعادل يمكن أن يكون مضللاً، حيث تتأثر هذه الأسعار بالعديد من المتغيرات التي تتجاوز تكاليف الإنتاج، ما يجعلها مؤشراً مستقلاً غير كافٍ لسلوك السوق أو الربحية. إن الاعتماد على مصطلح التعادل مع الحد الأدنى من الشرح لدقائقه وسياقه المالي الأوسع للمملكة العربية السعودية، قد يُؤدي عن غير قصد إلى ميل رؤية وسائل الإعلام الغربية نحو سردية مُسيسة ومتشائمة. علاوة على ذلك، يتجاهل هذا التأطير الانتقائي تعقيد مرونة المملكة المالية وإدارتها الاقتصادية الديناميكية. |

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |