|

يلتقي في هذا التحليل نموذجان مختلفان يخوضان معركة واحدة في جوهرها. زيبتو، شركة هندية ناشئة تسابق الزمن لإثبات أن التجارة السريعة يمكن أن تكون مربحة. والعثيم، تاجر تجزئة سعودي راسخ يجد نفسه في مواجهة ضغوط تتصاعد من كل اتجاه. الأولى تنمو بسرعة مذهلة لكنها لم تربح بعد. والثاني يبيع أكثر لكنه يكسب أقل. ما يجمعهما أعمق مما يُفرّقهما: في عالم تتحوّل فيه البقالة من رحلة تسوق إلى زر على شاشة، السؤال الحقيقي ليس من ينمو أسرع — من يمتلك البيانات التي يولّدها العميل في كل طلب ويجعله ينقر على تطبيقه لا على تطبيق غيره. 📈 زيبتو: الطريق نحو الربحية قصة نمو زيبتو خلال الأعوام القليلة الماضية لافتة. فقد ارتفعت الإيرادات نحو 5 مرات في عامين، ونمت أحجام الطلبات بمعدل نمو سنوي مركب يبلغ نحو 120%. وتحكي نشرة الإصدار قصة تحسّن في اقتصاديات الوحدة. لكن قراءة ما بين السطور - كعادتنا - تكشف عن أمور تستحقّ تدقيقاً أعمق. وتبقى المقارنات المُجدية لمؤشرات الأداء الرئيسية عبر مجموعةٍ أوسع من النظراء محدودةً. فالمشغّلون غير المُدرجين (جيتير وجوباف) لا يكشفون عن اقتصاديات الوحدة، بينما يكتفي المُدرجون (طلبات وبلينكيت وإنستاكارت) بإفصاحٍ انتقائي، ويديرون نماذج أعمالٍ متباينة.

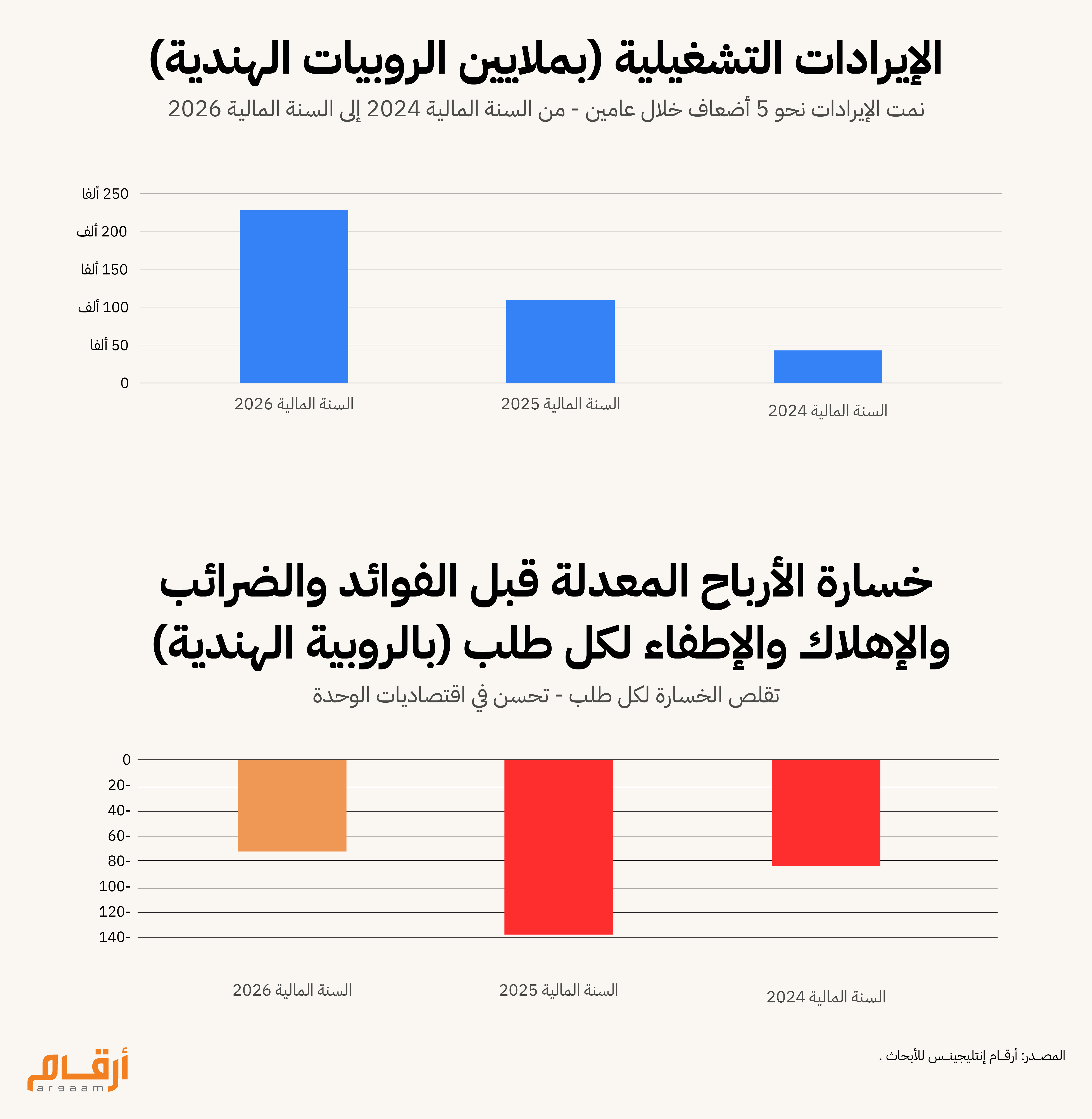

ملاحظة: تمتدّ السنة المالية في الهند من 1 أبريل إلى 31 مارس، لا من يناير إلى ديسمبر كالسنة الميلادية. وعليه، تعني السنة المالية 2026 لدى زيبتو العام الممتدّ من 1 أبريل 2025 إلى 31 مارس 2026.

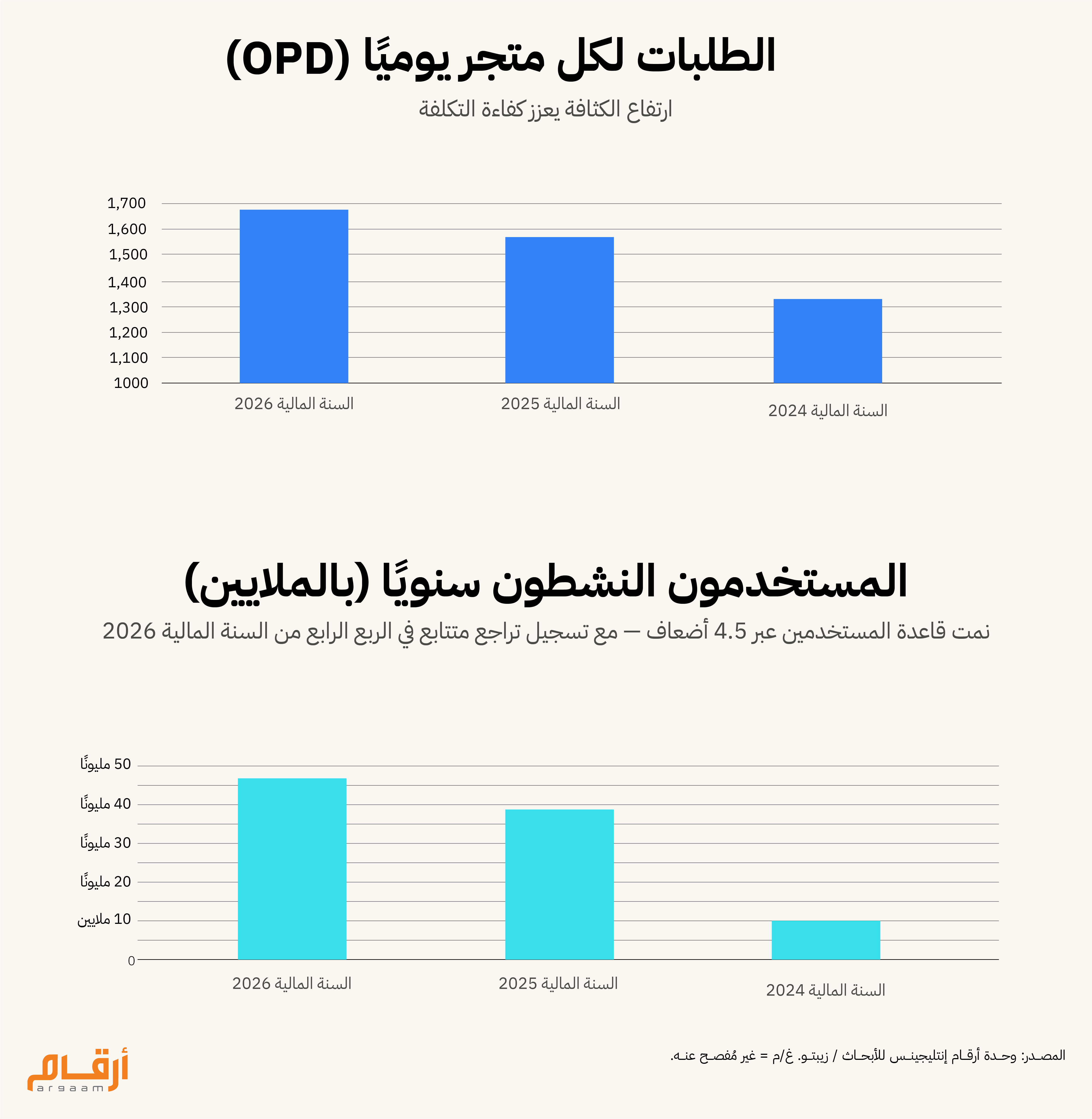

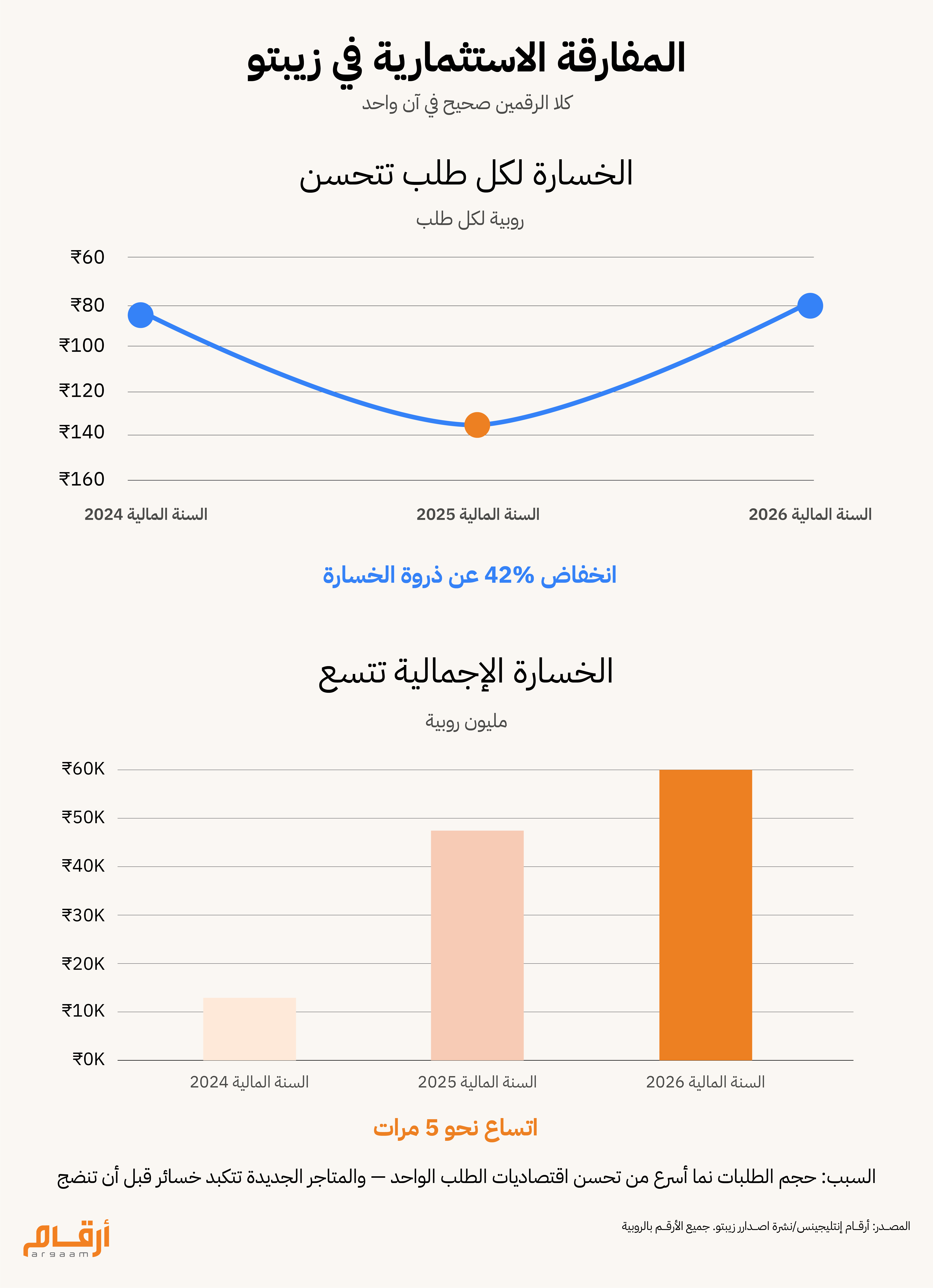

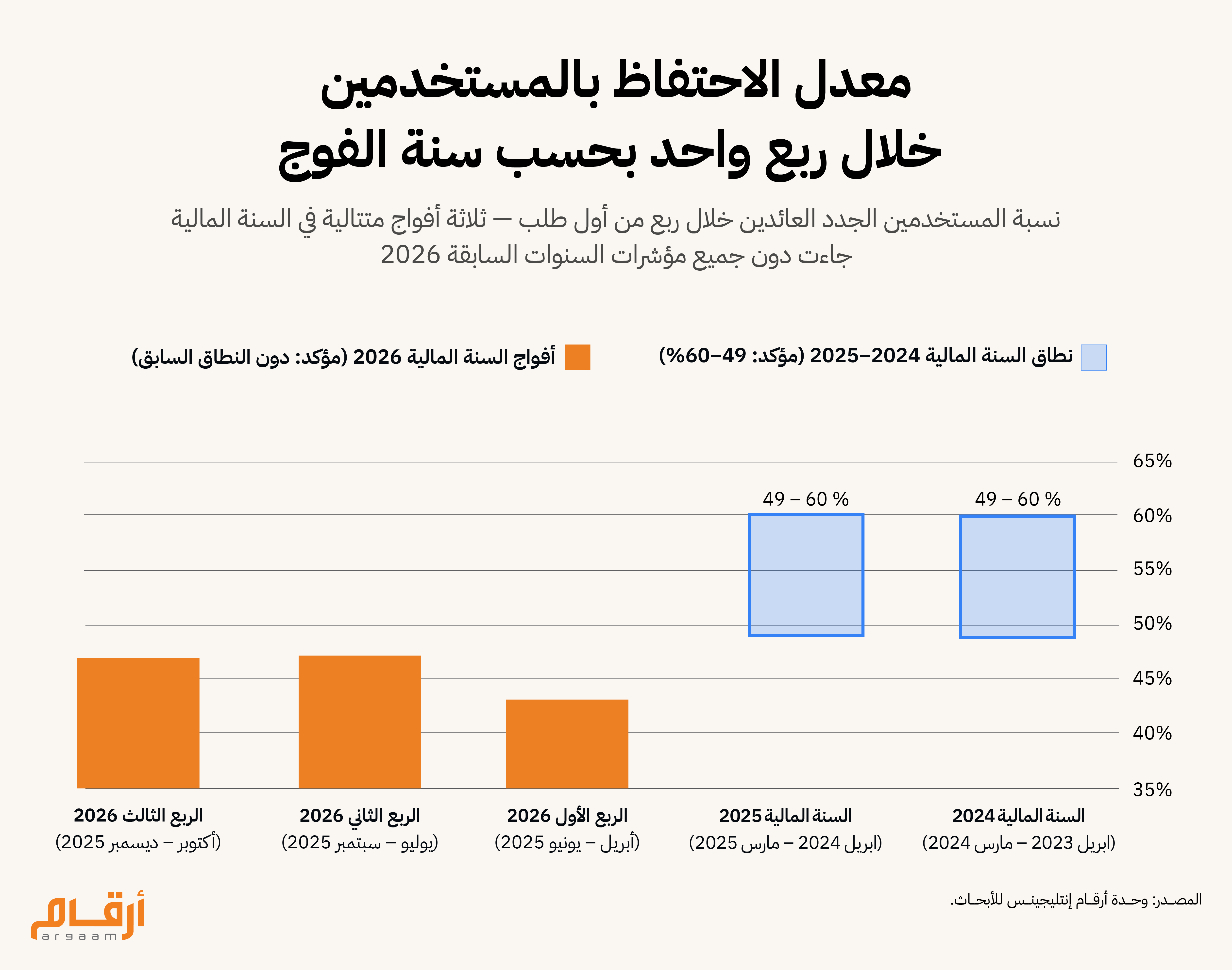

🔍 يجسّد منحنى حرف J نمطاً تتراجع فيه اقتصاديات الطلب الواحد قبل أن تتحسّن مع توسّع المشغّل. فقد تقلّصت خسارة زيبتو على مستوى الأرباح المعدّلة (Adj. EBITDA) لكل طلب من 136 روبية هندية في السنة المالية 2025 إلى 79 روبية في السنة المالية 2026، ثم انحسرت أكثر إلى 59 روبية في الربع الأخير من السنة المالية 2026. منحنى حرف J نموذجي ربحية المتجر المخصص للتوصيل تُحسم بالكثافة وكلما زاد عدد الطلبات التي ينفّذها المتجر المخصص للتوصيل يومياً، ارتفعت ربحيته، إذ تتوزّع التكاليف الثابتة على عدد أكبر من عمليات التوصيل. وارتفعت طلبات زيبتو لكل متجر يومياً من 1,325 في السنة المالية 2024 إلى 1,677 في السنة المالية 2026، لتبلغ 2,140 في الربع الرابع من السنة المالية 2026 وحده، وهو أقوى ربع حتى الآن. لكن متوسط الإنفاق لكل طلب لم يتحرّك إلا بالكاد من نطاق 388 إلى 394 روبية، ما يعني أن حجم الطلبات وحده هو ما يُعزى إليه هذا التحسّن. أما بالنسبة لمسافة التوصيل فالعلاقة ليست واضحة تماماً؛ إذ تراجعت من متوسط 2.05 كيلومتر في السنة المالية 2024 إلى أدنى مستوى بلغ 1.73 كيلومتر في السنة المالية 2025، ثم ارتفعت لربعين متتاليين إلى 1.78 كيلومتر في السنة المالية 2026 و1.83 كيلومتر في الربع الأخير منها. وتعني المسافات الأقصر توصيلاً أسرع وتكلفة أقل لكل طلب. ويشير اقترابها الأخير من حاجز الكيلومترين إلى أن زيبتو تتوسّع في مناطق أقل كثافة تبتعد فيها متاجر التوصيل عن العملاء، في دلالة على اقتراب الأسواق الحضرية الأسهل والأعلى ربحية من حد التشبّع. ويُفترض أن يتحرّك مؤشّرا الكثافة — عدد الطلبات لكل متجر يومياً (OPD) ومسافة التوصيل — في اتّساق، غير أنهما يتباعدان حالياً، وهو مسارٌ يستحقّ المتابعة لمعرفة ما إذا كان سينعكس أم يستمرّ. وتمثّل مرحلة التوسّع أخطر المراحل وأكثرها احتياجاً إلى إدارة دقيقة؛ فالربحية تنبع من زيادة الطلبات عبر البنية التحتية القائمة، لا من زيادة متوسط قيمة الطلب. وقد ظلّ صافي قيمة الإيراد (NRV) لدى زيبتو شبه ثابت ضمن نطاق 388 إلى 394 روبية خلال الأعوام المالية من 2024 إلى 2026، رغم نمو إجمالي حجم الطلبات نحو 5 مرات في الفترة نفسها (من نحو 133 مليون إلى نحو 640 مليون طلب). وعليه، جاء نمو إيرادات زيبتو بالكامل تقريباً من حجم الطلبات — أي أن عملاء أكثر يضعون طلبات أكثر — لا من زيادة إنفاق كل عميل في كل مرة يطلب فيها. وتتوقّف ربحية أي متجر مخصص للتوصيل على عدة متغيّرات خاصة بموقعه: قيمة الإيجار الذي يدفعه، ومقدار إنفاق العملاء لكل طلب، وطريقة هيكلة التشغيل. وتختلف هذه العوامل من متجر إلى آخر، ما يعني عدم وجود مستوى واحد من الطلبات تتحوّل عنده كل المتاجر إلى الربحية. والمقياس الأكثر فائدة لفهم ذلك هو هامش المساهمة لكل طلب — أي ما إذا كان كل طلب إضافي ينفّذه المتجر يحقّق ربحاً بالفعل قبل احتساب التكاليف الثابتة للمتجر. فإذا ولّد الطلب الإضافي الواحد إيراداً يفوق تكلفة تلبيته، فإن المتجر يسير في الاتجاه الصحيح بصرف النظر عمّا إذا كان قد غطّى إيجاره بعد. والمشكلة أن زيبتو لم تفصح عن هذا الرقم في نشرة إصدارها. وبدونه يصعب أن نعرف بدقة مدى اقتراب النشاط من تحقيق ربحية فعلية على مستوى الطلب الواحد — وهو الرقم الأهمّ لتقدير ما إذا كانت اقتصاديات الوحدة ستتحوّل إلى الموجب مع التوسّع، ومتى يحدث ذلك. وتُعدّ بلينكيت الشركة المماثلة الوحيدة في التجارة السريعة التي أفصحت علناً عن مسارها من الخسارة إلى التعادل على مستوى الطلب. فقد انتقلت من خسارة نسبتها 17.8% من صافي قيمة الطلب في السنة المالية 2023 إلى ربح هامشي بلغ 0.3% في الربع الأخير من السنة المالية 2026 — وهو تحوّل استغرق نحو ثلاث سنوات ونصف. وكانت آلياته مطابقة لما تنتهجه زيبتو: مزيد من الطلبات لكل متجر يومياً، وتحسّن هوامش المساهمة، ونمو الإيرادات الإعلانية من العلامات التجارية التي تدفع مقابل الظهور على المنصة. 📉 اتساع الخسائر المطلقة رغم تراجع خسارة الطلب الواحد معضـلة المسـتثمر لا بدّ من قراءة التعافي على مستوى الطلب أعلاه إلى جانب رقمٍ مهم بالغ الدلالة: نما صافي الخسارة من 12,148 مليون روبية في السنة المالية 2024 إلى 59,052 مليون روبية في السنة المالية 2026 (نحو 5 مرات)، في الفترة نفسها التي تراجعت فيها خسارة الأرباح المعدّلة (Adj. EBITDA) لكل طلب بنسبة 42% عن ذروتها في السنة المالية 2025. وتفسير هذه المفارقة أن أحجام الطلبات نمت — بدفعٍ من مكاسب الكثافة والتوسّع في المتاجر معاً — أسرع من تحسّن اقتصاديات الطلب الواحد. فالمتاجر الجديدة تتكبّد الخسائر قبل أن تنضج، ومن ثمّ تضيف كل موجة توسّع خسائر إلى الشبكة أسرع مما تستطيع المتاجر الناضجة تعويضه. كما تتّسع الفجوة بين الأرباح قبل الفوائد والضرائب والإهلاك والإطفاء (EBITDA) وصافي الخسارة، مع لجوء زيبتو إلى رسملة جانبٍ كبير من نفقات إنشاء المتاجر، وتحمّلها التزامات تمويلية أكبر، وإصدارها مزيداً من مكافآت الأسهم للموظفين. وكلّها بنود لا تظهر في مؤشر EBITDA لكنها تؤثّر في صافي النتيجة. وفي المحصّلة، تخسر زيبتو أقلّ على كل طلب، وهو تقدّم حقيقي. لكنها تنفّذ عدداً أكبر بكثير من الطلبات، ولذلك تواصل الخسارة الإجمالية اتساعها. والأمران صحيحان في آنٍ واحد. والتركيز على تحسّن اقتصاديات الطلب الواحد وحده يُغفل حجم رأس المال الذي ما زال النشاط ككل يستهلكه. والطرح العام الأولي المرتقب يجمع الأموال تحديداً لتمويل الفجوة بين المستوى الحالي لاقتصاديات الوحدة والمستوى الذي ينبغي أن تبلغه.  🔦 معدل تكرار الطلب قوي في ظاهره لكن بيانات المستخدمين الجدد في كل ربع مالي لها رأي آخر حين يعاود العميل الطلب مراراً، تتوزّع تكلفة اكتسابه — أي الإنفاق التسويقي والتحفيزي الذي استُخدم أصلاً لجذبه إلى المنصة — على جميع طلباته المستقبلية. وكلما زاد عدد مرات طلبه، صار كل طلب أرخص من زاوية تكلفة الاكتساب، بما يحسّن الاقتصاديات الإجمالية. وتُظهر أرقام زيبتو هذا الأثر بوضوح: تراجعت تكلفة التسويق الرقمي لكل طلب من 10.82 روبية في الربع الأول من السنة المالية 2024 إلى 1.01 روبية في الربع الرابع من السنة المالية 2026، بانخفاض نسبته 91%، بالتوازي مع معدل تكرار طلب بلغ 96.62% في السنة المالية 2026. غير أن هذا المعدل لم يتّبع مساراً خطّياً؛ فقد تراجع من 94.87% في السنة المالية 2024 إلى 91.10% في السنة المالية 2025، قبل أن يتعافى في السنة المالية 2026. غير أن بيانات المستخدمين الجدد في كل ربع مالي الواردة في نشرة الإصدار نفسها تروي قصة أكثر تحديداً من رقم معدل التكرار وحده. فقد تراجع المستخدمون المتعاملون سنوياً من 49.54 مليون في الربع الثالث من السنة المالية 2026 إلى 47.97 مليون في الربع الرابع منها، وهو أول تراجع ربعي مُفصح عنه. وبمقارنة معدل الاحتفاظ بكل فوج جديد من المستخدمين بعد ربع واحد من أول طلب: احتفظت أفواج السنتين الماليتين 2024 و2025 بما بين 49% و60% من المستخدمين الجدد عند تلك النقطة. أما كل فوج جرى اكتسابه في السنة المالية 2026 فجاء دون هذا النطاق، بواقع 43.2% و47.2% و47.0% للأرباع الأول والثاني والثالث على التوالي. وهي ثلاثة أرباعٍ متتالية يتسرّب فيها المستخدمون الجدد أسرع من أي فوج في الأعوام السابقة عند المرحلة نفسها من رحلتهم مع المنصة. ولا تقدّم زيبتو أي تفسير لهذا النمط في نشرة الإصدار. وقراءتنا الخاصة أن السبب الأرجح مرتبط بتوسّع الشركة السريع في مدن أصغر وأقل مركزية، حيث المستخدمون أحدث عهداً بالمنصة، والبنية التحتية للتوصيل أقلّ نضجاً. ويختلف ذلك عن ضعفٍ في المنتج الأساسي داخل أسواقها الراسخة، وإن كانت البيانات المُفصح عنها لا تؤكّد أيّ التفسيرين هو الصحيح.

ملاحظة: السنة المالية في الهند: 1 أبريل – 31 مارس. السنة المالية 2026 = أبريل 2025 – مارس 2026. تمثّل أعمدة السنتين الماليتين 2024 و2025 نقاط منتصف النطاق المؤكّد (54.5%)؛ ولم يُفصح عن الأرقام الدقيقة على مستوى كل فوج على حدة في نشرة الإصدار. أما أرقام الأرباع الأول والثاني والثالث من السنة المالية 2026 فهي إفصاحات مؤكّدة.

💸 الإعلانـات في زيـبتو ربح شبه صافٍ فوق إيرادات التوصيل تمثّل الإعلانات الرقمية للتجزئة (retail media) مصدر إيرادٍ كثيراً ما يتم إغفاله، لكنه يستحقّ اهتماماً أكبر مما يناله. فقد نمت الإيرادات الإعلانية لزيبتو من 492 مليون روبية في السنة المالية 2024 إلى 16,357 مليون روبية في السنة المالية 2026، بزيادة قدرها 33 مرة، لتمثّل الآن نحو 7% من الإيرادات. وخلافاً لمبيعات البقالة التي تدفع فيها زيبتو تكلفة الجملة للسلع، لا تحمل الإعلانات أي تكلفة سلعٍ، أي إنها تكاد تكون هامشاً صافياً بالكامل. وبنحو 25 روبية لكل طلب، تُسهم الإعلانات إسهاماً ملموساً في تحسّن اقتصاديات الطلب الواحد. ولولاها، لبدا مسار خسارة مؤشر EBITDA أسوأ بكثير. وقليلة هي الشركات النظيرة التي تفصح عن الإيرادات الإعلانية كبندٍ مستقلّ في قوائمها المالية. وتبلغ إيرادات إنستاكارت الإعلانية نحو 28% من الإيرادات، لكن هذا الرقم مُضخّم مقارنةً بزيبتو بفعل نموذجها القائم على الإبلاغ عن صافي الإيراد (العمولات والرسوم، لا إجمالي قيمة الطلب). والنقطة الأهمّ أن المتجر المخصص للتوصيل الناجح ليس مجرّد منصة تجارة سريعة، بل قاعدة يمكن أن تُبنى فوقها أنشطة أخرى أعلى هامشاً، والإعلانات من أوضح الأمثلة حتى الآن.

⁉️ زيبـتو استـثناء معظم مشغّلي التوصيل يملكون متاجرهم ويديرونها بأنفسهم ظلّ نموذج الامتياز التجاري يتطوّر مع نضج القطاع. فقد كان الامتياز خياراً منطقياً بوصفه وسيلة سريعة ومنخفضة المتطلّبات الرأسمالية للتمدّد الجغرافي وكسب حصة سوقية مبكراً، لكن مع تحوّل تركيز المشغّلين من سرعة التوسّع إلى الربحية والتحكّم التشغيلي، تتغيّر هذه المعادلة. وبالنسبة لزيبتو، فإن نحو 40% من متاجرها مملوكة للشركة ويُشغّلها شركاء الامتياز — وهو ما يُعرف بنموذج COFO، اختصاراً لـ Company-Owned, Franchise-Operated. ولا تفصح نشرة الإصدار عن اقتصاديات وحدة منفصلة للمتاجر التي تشغّلها الشركة مقابل متاجر الامتياز، ما يعني أن كل مؤشر على مستوى الطلب الواحد هو متوسط مُدمج عبر نموذجين مختلفين هيكلياً. وبالنسبة إلى شركة في مرحلة ما قبل الطرح العام وتعاني قيوداً في ميزانيتها العمومية، تبدو هذه الاستراتيجية منطقية، إذ يموّل شركاء الامتياز إنشاء المتاجر وتوظيف العاملين، بما يتيح لزيبتو توسيع الكثافة أسرع مما يسمح به رأس مالها وحده. ولنموذج زيبتو المُدمج سوابق قليلة واضحة عالمياً؛ فمعظم المشغّلين في أماكن أخرى اتّجهوا إما إلى التشغيل الكامل من جانب الشركة (جوباف، وفلينك، وجوريلاز)، أو إلى نموذج هجين تكون فيه البنية التحتية بالامتياز مع تحكّم الشركة (جيتير). وتُعدّ جيتير أقرب نظير، ولم يحلّ نهجها القائم على الامتياز مشكلة الربحية بوضوح هو الآخر؛ إذ خضعت الشركة لخفضٍ حادّ في التكاليف قبل أن تندمج في نهاية المطاف مع جوريلاز. وتتوقّف مسألة ما إذا كان مزيج COFO لدى زيبتو انتقالياً أم دائماً على أمرين: اقتصاديات جيدة بما يكفي لتبرير شراء المتاجر بالكامل، وتوافر رأس المال اللازم لذلك. ⚖️

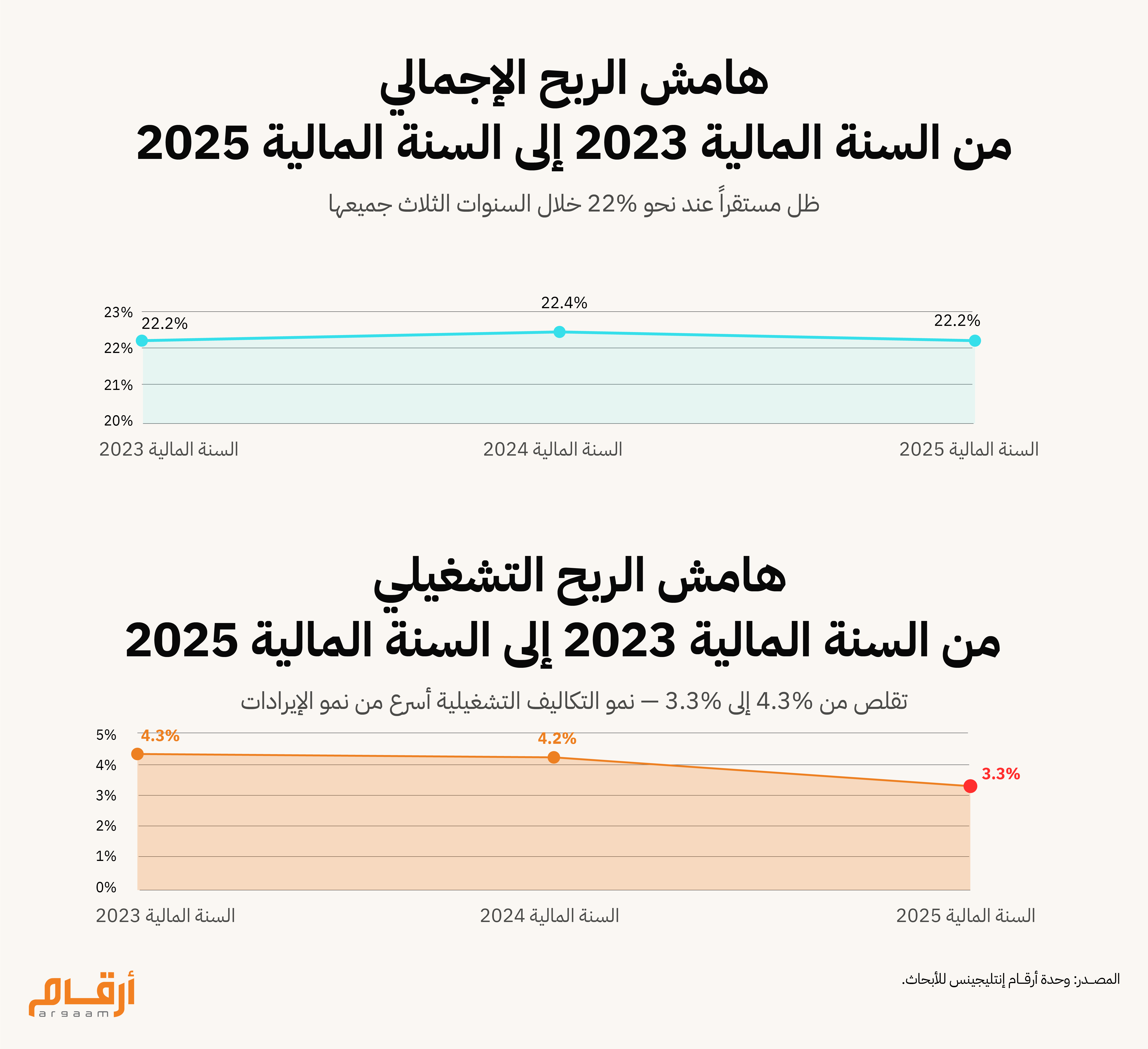

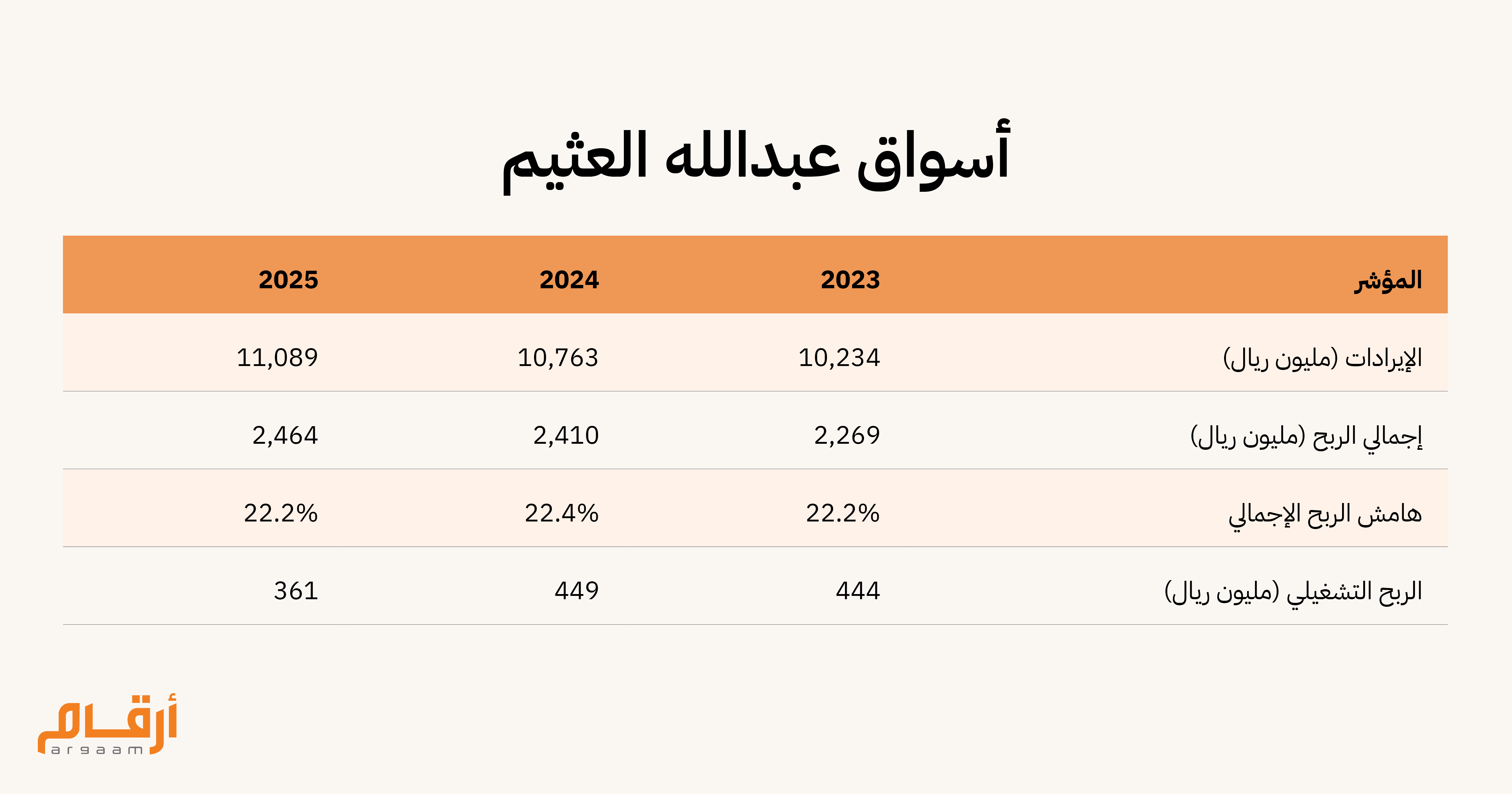

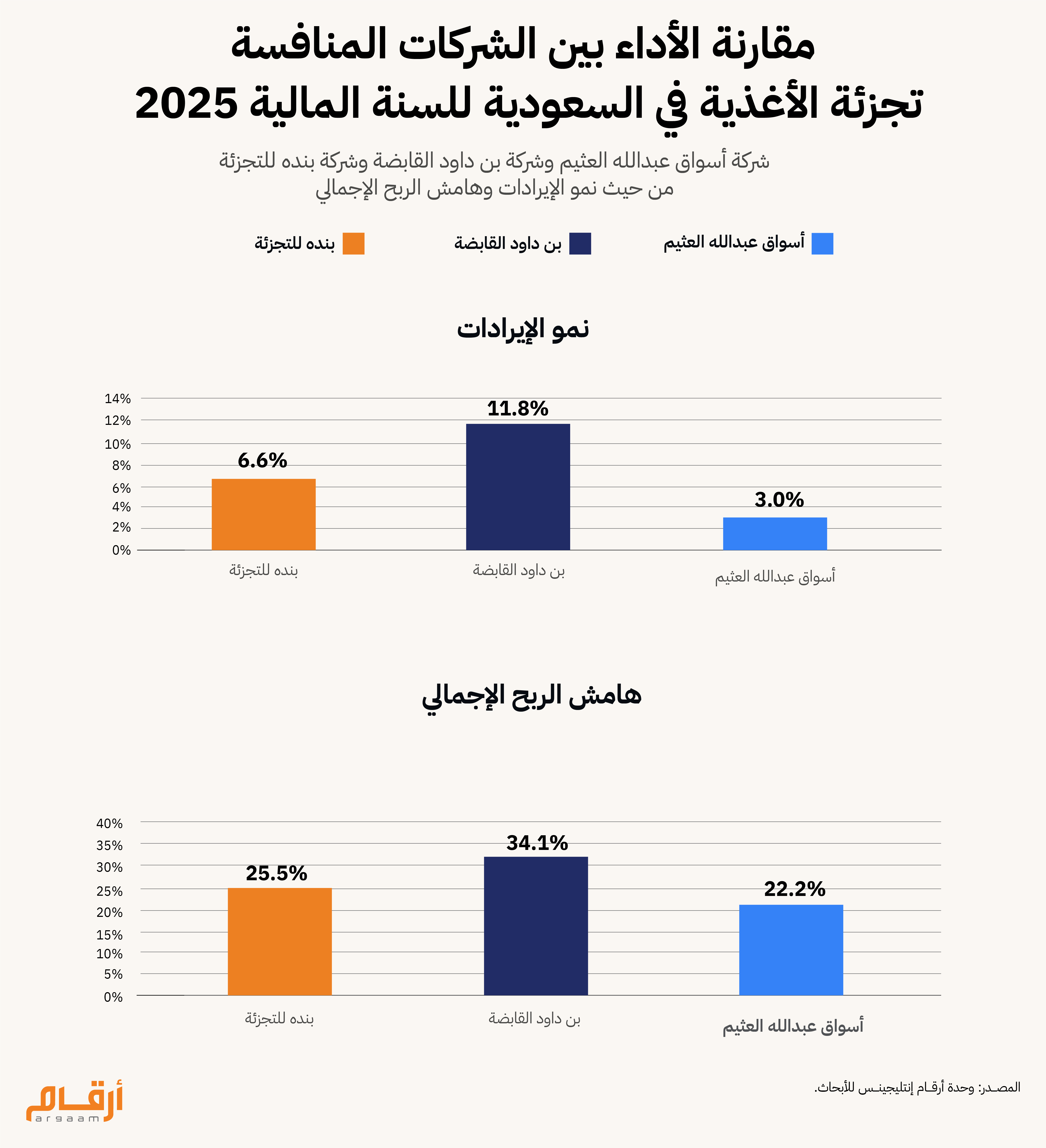

العثيم في مقارنةٍ مع النظراء: فجوةٌ آخذة في الاتّساع ضغوطٌ على تجزئة البقالة تشترك فيها كل الشركات النظيرة يغلب نشاط البقالة على أعمال شركة أسواق عبد الله العثيم بصورة كبيرة؛ إذ تشكّل متاجر السوبر ماركت والهايبر ماركت والمتاجر الصغيرة الغالبية العظمى من إيراداتها، ونما هذا النشاط الأساسي بنحو 3% في السنة المالية 2025. أما قطاع تجزئة البقالة لدى شركة بن داود القابضة، بعد استبعاد استحواذاتها في مجالَي الصيدلة والتوزيع، فلم ينمُ سوى نحو 1% منذ بداية العام حتى الربع الثالث من 2025. وحتى شركة بنده، التي ما زال قطاع التجزئة لديها ينمو بنسبة 6.6%، تشير نتائجها إلى تصاعد حدّة المنافسة والضغط على الهوامش. ولا يمكن أن ينسب هذا إلى سبب واحد؛ فالضغط على شبكات متاجر البقالة يأتي من اتجاهات متعددة في آنٍ واحد: منافسة مستمرة من تجار تجزئة تقليديين آخرين جيّدي الرسملة (لولو، وكارفور، وسبينس)، إلى جانب تهديد أحدث وأسرع نمواً من قطاع التجارة السريعة. وتجد تجارة التجزئة في قطاع البقالة نفسها في موقفٍ يصعب معه امتصاص هذا الضغط لأن هوامش ربحها ضئيلة أصلاً. فتاجر التجزئة الذي يمتد نشاطه إلى فئةٍ أعلى هامشاً (كالصيدلة مثلاً) يملك مجالاً أوسع للدفاع عن حصته في السوق دون المساس بالربح، أما التاجر الذي يستمر في مجال البقالة الصرف دون بناء تنويعٍ يساند هامش ربحه على هذا النحو، فلا يبقى أمامه غالباً سوى رافعة واحدة: السعر. وهذا هو الموقف الذي يجد العثيم نفسه فيه.

❓ الفارق الحقيقي في الوجهة الاستراتيجية تنفّذ كلٌّ من بن داود وبنده استراتيجية واضحة، وتعكس الأرقام وتعليقات الإدارة ذلك. فبن داود تنوّعت خارج نطاق البقالة عبر الاستحواذات، ومنها زهرة (صيدليات، تم الاستحواذ عليها في فبراير 2025) وشركة جميرا التجارية، وهي نشاط توزيع بالجملة تم الاستحواذ عليه أواخر 2024. وحققت هذه الاستحواذات مجتمعةً مساراً أقوى لنمو الإيرادات (نحو 12%) وربحاً تشغيلياً أعلى (بارتفاع قدره 7.2%). في المقابل، تستثمر بنده بكثافة في متاجرها القائمة عبر برنامج تحسين تجربة العملاء (Customer Experience Revival) وافتتاحات جديدة، بما يضغط على الربحية قريبة الأجل، لكنه يهيّئ الشركة — بحسب إدارتها — لتعزيز حصتها السوقية الآن، ولتشغيل منصة أكفأ وقابلة للتوسّع بمجرّد نضج دورة الاستثمار. أما استراتيجية العثيم فكانت دفاعية إلى حدٍّ ما أكثر منها هجومية: خصومات ترويجية للدفاع عن الحصة السوقية، وامتصاص التكاليف المتصاعدة التي نجمت عن تمويل إيجار الفروع الجديدة. ولدى الشركة بعض التنويع الفعلي، لكنه محدود النطاق؛ فقد أسهم كلٌّ من الدخل الإيجاري من عقد إيجار مركز تسوّق الدمام والنتائج المحسّنة لشركة معين (لخدمات العمالة والتوظيف) في تخفيف وطأة النتائج الأخيرة، غير أن أياً منهما لا يمكن تكراره على نطاق واسع. فالدخل العقاري مرتبط بحفنةٍ من أصول الإيجار الثابتة، لا بتوسّعٍ متراكم، أما العثيم إكسبرس — وهي خطوته التجزئية الجديرة بالاهتمام والرصد — فما زالت في البقالة، لا في فئة هامشٍ جديدة. وتعكس الأرقام هذه الفجوة: نمت الإيرادات بنسبة 3% فقط خلال العام، وهو الأبطأ بين الشركات الثلاث، فيما تراجع الربح التشغيلي بنسبة 19.5%.   📊 تباطـؤ نـمو الفـروع أوضح إشارة إلى تعطّل محرّك النمو كان التوسّع في المتاجر من أبرز روافع النمو المباشرة لدى العثيم قبل السنة المالية 2025. فقد افتتحت الشركة 57 متجراً وأغلقت 4 في السنة المالية 2023، ثم افتتحت 50 وأغلقت 1 في السنة المالية 2024، بوتيرة ثابتة قوامها نحو 50 متجراً سنوياً. ويتناقض ذلك بحدّة مع السنة المالية 2025. ومع أن التفصيل الفصلي الكامل لتلك السنة غير متاح — إذ لم يُفصح عن افتتاحات الربعين الثاني والرابع — فإن الربعين المؤكّدين يرويان القصة نفسها: تباطؤٌ حادّ في وتيرة التوسّع. فقد افتتح العثيم 5 فروع جديدة في الربع الأول من 2025، وفرعاً واحداً فقط في الربع الثالث من 2025 (افتتاح 2 وإغلاق 1 وفق تقارير مستقلة)، وكلاهما أقلّ بكثير من وتيرة نحو 50 متجراً سنوياً التي حافظت عليها الشركة في السنتين الماليتين 2023 و2024. وبات العائد الإضافي من افتتاح فروع جديدة محدوداً في ظلّ ارتفاع المصروفات التشغيلية، وهو ما يعكس مرحلةً لم تعد فيها مواصلة الوتيرة السابقة مجديةً اقتصادياً. في المقابل، واصل النظيران التوسّع بوتيرة متّسقة مع تاريخهما الحديث. فقد أضافت بن داود تسعة متاجر جديدة خلال العام بأكمله (أربعة سوبر ماركت، وخمسة متاجر اكسبريس)، بما يتماشى تقريباً مع وتيرتها السنوية التاريخية، وعلى قاعدةٍ أصغر بكثير من قاعدة العثيم. وافتتحت بنده 20 متجراً جديداً في السعودية في السنة المالية 2025، وهو ما وصفه رئيسها التنفيذي للعمليات بأنه «حفاظ على الوتيرة» مقارنةً بافتتاح 16 متجراً في العام السابق.

🤝 العثيم: التوسّع الرقمي عبر الشركاء في السنة المالية 2025 أبرم العثيم شراكتين لتوصيل البقالة، إضافةً إلى اتفاقية قائمة بالفعل مع هنقرستيشن. ففي يونيو، انطلقت شراكة مع علي إكسبريس لتوصيل البقالة في اليوم نفسه أو خلال ساعة في الرياض، يعتمد فيها العثيم على شبكة متاجره كقاعدة إمداد. وفي أكتوبر، انضم أمازون فريش إلى قائمة التطبيقات التي تحمل منتجات العثيم، حيث تتولى أمازون إدارة الخدمات اللوجستية ومطابقة المخزون مدعومة بالذكاء الاصطناعي، فيما يورّد العثيم المنتجات. ولم تفصح أيّ من الشركتين عن الشروط التجارية لأيٍّ من الاتفاقين، لكن الهيكل وحده يعني أن أمازون وعلي إكسبريس تملكان التطبيق وعلاقة العميل والبنية التحتية للتوصيل، بينما يقتصر دور العثيم على توريد البضائع. وتختلف استراتيجية بنده الرقمية. فتطبيقها يستعمل تقنية أوكادو، وهو مزوّد تقنيات البقالة الإلكترونية البريطاني، لكن التطبيق نفسه — وعلاقة العميل من خلفه — يعودان لبنده. ويظهر هذا الفارق بوضوح في الأرقام: نمت إيرادات بنده الإلكترونية نحو 3 مرات على أساس سنوي. وليس هناك دليل على أن العثيم يشغّل أو يمتلك منصة توصيل مماثلة، كما لم يتم نشر أي بيانات أداء لأيٍّ من شراكاته. وتُظهر هذه المقارنة الميزة الاستراتيجية لملكية المنصة: التحكّم في علاقة العميل، وفي البيانات التي يولّدها هؤلاء العملاء، وفي كل ما يمكن بناؤه فوقها، مثل الإعلانات الرقمية للتجزئة، والتخصيص، واقتصاديات الشراء المتكرّر. ويظلّ الجانب الصعودي لدى العثيم محدوداً بأيّ هامشٍ يحقّقه من توريد المنتجات إلى منصة بيع إلكترونية يمتلكها غيره. ويميل مسار القطاع بأكمله إلى السعي لامتلاك هذا المستوى لا استئجاره، وبهذا المقياس ما زال العثيم يحاول اللحاق بالركب.

🎯 خلاصة يقع قطاع التجارة السريعة عند ملتقى صناعتين تخضعان لضغوطٍ حقيقية؛ فتجزئة البقالة تعمل بهوامش ضيّقة، وبات أكثر ما تطاله المنافسة اليوم هو رحلات الشراء الصغيرة المتكرّرة التي يقوم عليها نشاطها. أما التجارة السريعة فقد خضعت لتدقيقٍ مكثّف من جانب المستثمرين في أعقاب موجةٍ من الإخفاقات وتقليص العمليات والتي اجتاحت أوروبا. ولم تجد أيٌّ من الصناعتين موطئ قدمٍ راسخاً بعد، وهو تحديداً ما يجعل التداخل بينهما جديراً بمزيد من التمحيص والدراسة. تجزئة البقالة تصمد لأنها تبيع الضروريات — ولا يشهد أيٌّ من تجار التجزئة الثلاثة في هذا التحليل تراجعاً مطلقاً في الإيرادات. لكن النمو في المبيعات لا يعني بالضرورة صحة النموذج — فالهوامش هي التي تكشف الحقيقة، والخط الفاصل بين من يتقدم ومن يتراجع هو التنويع في مصادر الدخل لا حجم المبيعات. بن داود دخلت فئات مجاورة أعلى هامشاً عبر الاستحواذات. وبنده أعادت الاستثمار في عملياتها وبنت منصة رقمية تمتلكها وتتحكم فيها. أما العثيم فاختار المسار الدفاعي — وهامشه التشغيلي المتقلّص يكشف بمرور الوقت كلفة هذا الاختيار. ولا تفتقر دول مجلس التعاون الخليجي إلى تجار تجزئة بقالة جيّدي التمويل، وهذا هو بيت القصيد فعلاً — فرأس المال وحده لم يكن ما يفصل الرابحين عن غيرهم. والضغط عليهم جميعاً يأتي الآن من كل اتجاه، بما في ذلك التجارة السريعة التي لا تحتاج إلى التفوّق على متجر هايبر ماركت في الحجم أو السعر، بل يكفيها أن تكون هي وجهة العميل بدلاً من جولة التسوق السريعة التي اعتاد القيام بها في طريق العودة إلى المنزل. والتجارة السريعة، هي الأخرى، لا تربح اقتصادياً بشكل كامل في هذه المنافسة، فالتوازن أصعب مما يبدو. أرقام زيبتو تكشف حقيقة مهمة: دفع النمو بقوة يأتي دائماً بتكلفة خفية. حين ركّزت على التوسع السريع تراجعت ربحيتها لكل طلب. وحين ضخّت في استقطاب عملاء جدد تراجع معدل احتفاظها بهم. النمو السريع لا يأتي مجاناً — فهو يستنزف شيئاً ما في كل مرة، إما الهامش وإما الولاء. والنمو هنا ليس خطّياً، وهو تحديداً ما يجعل المشغّلين بحاجة إلى مرونةٍ دائمة لحسن إدارته. أسواق رأس المال في الاقتصادات الناشئة لم تُغلق أبوابها أمام هذا القطاع كما حدث في أوروبا — فالطروحات العامة وعمليات الخروج لا تزال ممكنة. لكن السوق باتت أكثر صرامة: حين يتباطأ النمو وتظل الهوامش غير مُثبتة، يُعيد المستثمرون التسعير بسرعة وبلا رحمة. والفرصة الحقيقية في هذا القطاع لا تكمن في بيع البقالة وحسب، بل فيما يمكن بناؤه فوقها. فالشركة التي تمتلك علاقة مباشرة مع العميل تمتلك بيانات نادرة عن عاداته الشرائية اليومية — وهذه البيانات هي الأساس الذي تُبنى عليه إيرادات الإعلانات الرقمية للتجزئة، وهي إيرادات عالية الهامش لا تتطلب شراء أي بضاعة. منصة الإعلانات التي بنتها زيبتو هي المثال الأوضح على ما يعنيه امتلاك هذا المستوى من العلاقة مع العميل فعلياً على أرض الواقع.

والسؤال الأهم في المرحلة المقبلة، في كلتا الصناعتين، ليس مَن الأسرع نمواً، بل مَن يملك مجالاً لتطوير نموذج أعماله، ومَن يستطيع أن يُثبت صمود اقتصاديات الوحدة لديه حين تشتدّ المنافسة ويتباطأ النمو وتتوقّف العروض الترويجية. وقليلون هم المشغّلون الذين يجمعون بين الأمرين، وهذه الفجوة تحديداً هي ما يقود عمليات الاندماج والاستحواذ في القطاع. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |