|

وكان التصحيح الذي أعقب ذلك قاسياً. فمع عودة الطلب إلى مستوياته الطبيعية بعد مرحلة الجائحة، تدهورت اقتصاديات الوحدة (أي ربحية الطلب الواحد بعد خصم تكاليفه المباشرة)، وتزامن ذلك مع ارتفاع أسعار الفائدة الذي جعل رأس المال شحيحاً؛ فوجدت المنصّات المعتمدة على التمويل منخفض التكلفة نفسها أمام أسواق تمويل مغلقة وطلبٍ أضعف في آنٍ واحد. فتراجع كبار اللاعبين، واندمج بعضهم، وجرى تفكيك كيانات أخرى. وتحوّل اهتمام المستثمرين بشكل حاسم نحو هامش المساهمة (ما يتبقّى من إيراد الطلب بعد تغطية تكاليفه المتغيرة) وانضباط الوصول إلى نقطة التعادل عند مستوى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA). الأسواق الناشئة، وعلى رأسها الهند، قدمت صورةً مغايرة إلى حدٍّ بعيد. فقد تماسك السوق حول عدة لاعبين كبار قابلين للاستمرار، هم بلينكيت و زيبتو و إنستامارت، بدلاً من أن يضعف بشكل كبير كما حدث في أوروبا. وتأكّدت جدوى نموذج المتاجر المخصّصة للتوصيل على المدى الطويل حين أثبتت بلينكيت، المتصدّرة للسوق بحصة تتجاوز 50%، مساراً موثوقاً نحو تحقيق الربحية على نطاق واسع. ودخلت دول مجلس التعاون الخليجي مجال التجارة السريعة في وقت لاحق، مستفيدةً من دروس التراجع الشديد في الغرب وتعافي الهند الأكثر تدرّجاً، وإن كانت حدّة المنافسة قد اختبرت منذ ذلك الحين صبر المستثمرين. وتتداول طلبات بأقل من سعر طرحها العام الأولي في ديسمبر 2024 بنحو 20–25%، بينما فقدت جاهز أكثر من 40% من قيمتها خلال العام الماضي، رغم نمو إجمالي قيمة البضائع المباعة (GMV) لدى المنصّتين خلال الفترة نفسها.

ملاحظة: 1- تجدر الإشارة إلى أن دول مجلس التعاون الخليجي تعمل ضمن اقتصاديات مختلفة هيكلياً؛ فانخفاض الكثافة السكانية وارتفاع التكاليف التشغيلية يقابلهما ارتفاع القدرة الشرائية للمستهلك وارتفاع متوسط قيمة الطلب، ما يعني أن الطريق إلى ربحية المتاجر المخصّصة للتوصيل يقوم على ارتفاع الإيراد لكل طلب أكثر من اعتماده على كثافة حجم الطلبات، ومن المرجّح أن يستغرق تحقّقه وقتاً أطول مما توحي به تجربة الهند. ويُتوقّع أن ينمو قطاع التجارة السريعة في دول المجلس بنحو 22% سنوياً، ليبلغ نحو 12.5 مليار دولار بحلول عام 2031، لكن انطلاقاً من قاعدة حالية أصغر كثيراً من نظيرتها الهندية، بما يؤكّد أن المشغّلين لا يمكنهم ببساطة استنساخ النموذج الهندي وتوقّع النتيجة ذاتها. 2- البيانات الواردة في هذا التحليل جُمِعت بهدف رصد الأنماط العامة واستخلاص اتجاهات القطاع في مجمله، لا لإجراء مقارنات دقيقة على مستوى كل شركة على حدة، إذ تتباين نماذج الأعمال ومعايير الإفصاح المحاسبي تبايناً يجعل المقارنة المباشرة مضللة في أحيان كثيرة. أما التحليل التفصيلي لنموذجَي زيبتو والعثيم — بما يشمل اقتصاديات الوحدة والأداء التشغيلي والموقع التنافسي — فيأتي في تقرير مستقل آخر يُصدره فريق أرقام إنتلجينس. 🔍 التقييمات لم تصمد في ذروة القطاع عام 2021، تكوّن معظم رأس المال عبر الطروحات العامة الأولية وجولات التمويل الخاصة بدلاً من عمليات الاندماج والاستحواذ، إذ كانت التقييمات مرتفعة إلى حدٍّ يتعذّر معه على المشترين الاستراتيجيين إتمام الصفقات. أما الصفقات القليلة التي جرت فقد عكست ذروة التفاؤل في السوق: إذ تضمّن استحواذ جست إيت على جراب هب مقابل 7.3 مليار دولار، أي بمضاعف قيمة المنشأة إلى الإيرادات (EV/Revenue) يقارب 4.0 أضعاف (بإيرادات السنة المالية 2020 نحو 1.8 مليار دولار)، ولكن بعد بضع سنوات فقط، تم بيع هذا الأصل مقابل 650 مليون دولار فقط. (اعتُمدت قيمة حقوق الملكية بديلاً عن قيمة المنشأة، مع افتراض حد أدنى من الدين والنقد.) أما الحقبة الأخيرة فتروي قصة مختلفة تماماً. فقد استحوذت بروسوس الهولندية على جست إيت تيك أواي ومقرها أمستردام بقيمة منشأة (Enterprise Value) تقارب 2.8 مليار يورو في فبراير 2025، أي بمضاعف قيمة المنشأة إلى الإيرادات (EV/Revenue) يقارب 0.6، قياساً على إيرادات السنة المالية 2024 البالغة 5.1 مليار يورو، مع تقدير قيمة المنشأة تقريبياً بطرح إجمالي النقد البالغ 1.3 مليار يورو من قيمة حقوق الملكية البالغة 4.1 مليار يورو، علماً بأن القيمة الفعلية قد تختلف تبعاً لصافي المديونية الفعلي. واستحوذت دورداش الأمريكية على منصة التوصيل البريطانية دليفرو بقيمة منشأة تقارب 2.4 مليار جنيه إسترليني في مايو 2025، أي بمضاعف قيمة المنشأة إلى الإيرادات (EV/Revenue) يقارب 1.2 ضعف (بإيرادات السنة المالية 2024 نحو 2 مليار جنيه إسترليني) — بخصم كبير عن تقييم دليفرو عند طرحها العام الأولي في بورصة لندن عام 2021 البالغ 7.6 مليار جنيه إسترليني.

🔦 ملامح القطاع يضمّ قطاع التجارة السريعة أو التوصيل عند الطلب طيفًا من نماذج الأعمال التي تختلف اختلافًا جوهريًا في كيفية توريد السلع وتخزينها وتحقيق الدخل منها. وفهم هذه الفوارق ضروري قبل إجراء أي مقارنات بين الشركات.

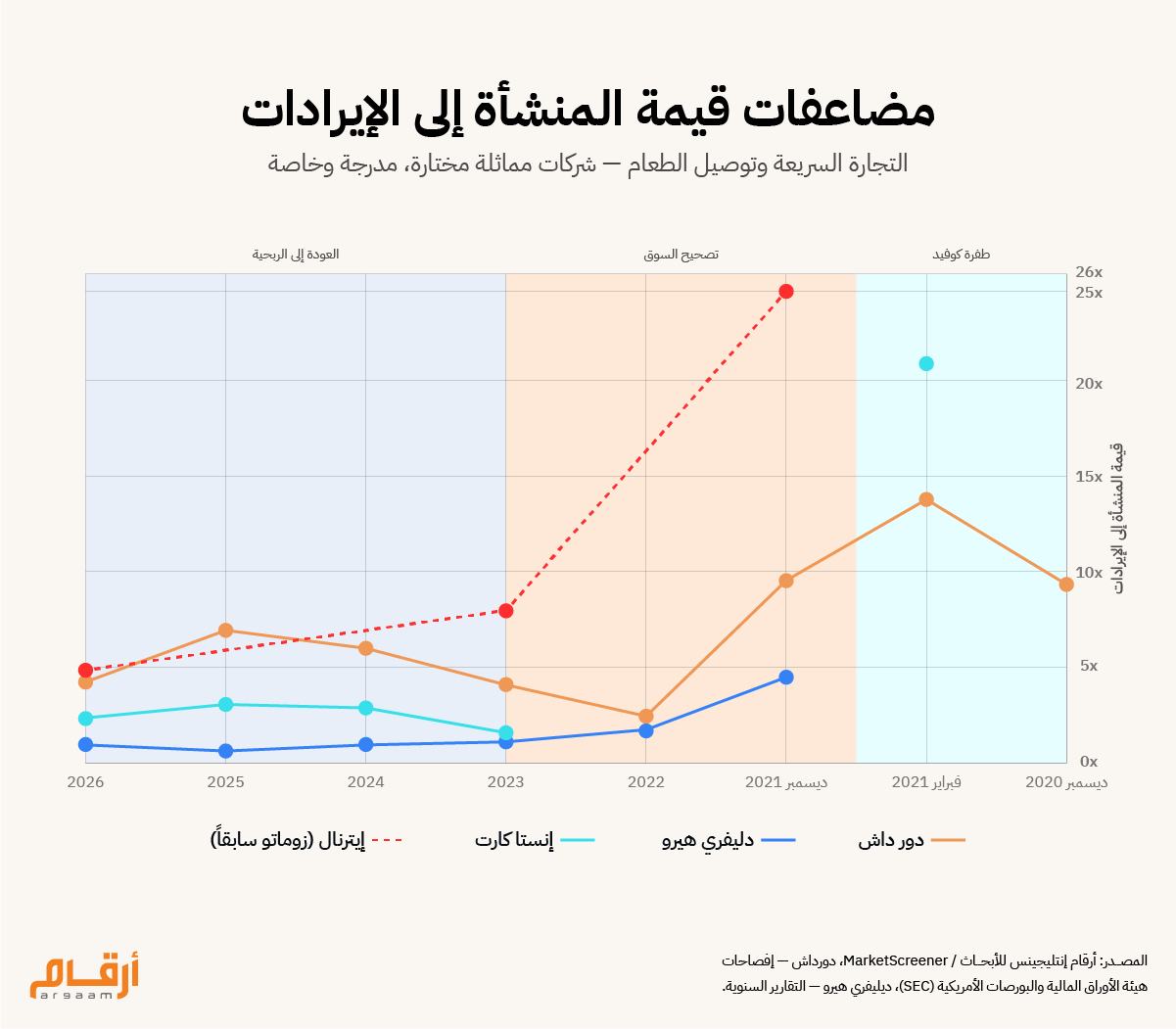

ملاحظة: ● أسماء الشركات المذكورة انتقائية، والغرض منها تمثيل نموذج الأعمال لكل فئة، لا تقديم خريطة شاملة للقطاع. ● تحتفظ ديليفري هيرو بحصة 80% في طلبات بعد الطرح العام الأولي في سوق دبي المالي في ديسمبر 2024، الذي بِيعت فيه حصة 20% مقابل ملياري دولار. ● تقع هنقرستيشن خارج نطاق طلبات المُدرَج، وهي مملوكة بالكامل من ديليفري هيرو ● كريم فوود هو قطاع توصيل الطعام ضمن كريم تكنولوجيز، وهي كيان التطبيق الشامل (super-app) المملوك بأغلبية لمجموعة إي آند (e&)، مع احتفاظ أوبر بحصة أقلية مؤثرة تبلغ 12.5%. ● تكلّف منصّات توصيل البقالة متسوّقاً شخصياً بانتقاء الطلبات من رفوف المتاجر الفعلية نيابةً عن المستهلك (مثل إنستاكارت)، أو تجمّع مخزون تجار التجزئة رقمياً عبر شبكة تنفيذ شريكة (مثل إنستاشوب). وفي الحالتين لا تملك المنصّة المخزون ولا البنية التحتية للمتجر، ويُحتسب الإيراد بوصفه رسماً صافياً لا إجمالي مبيعات التجزئة. ● دخلت نعناع في إجراءات إعادة تنظيم مالي في أبريل 2026، ولا يزال وضعها التشغيلي غير مؤكد. النماذج المُدمجة والتطبيقات الشاملة ● يعمل عدد من اللاعبين في أكثر من قطاع في آنٍ واحد. فـ طلبات تجمع بين توصيل وجبات المطاعم وتوصيل البقالة والمتاجر المخصّصة للتوصيل. ● في أقصى طرف الطيف، تدمج التطبيقات الشاملة مثل جراب وكريم خدمة التوصيل ضمن منصّات أوسع تشمل طلب سيارات الأجرة والخدمات المالية والمدفوعات الرقمية، حيث يمثّل التوصيل عادةً مصدر دخل ثانوياً مدعوماً بشكل متقاطع من المنصّة الأوسع. ● يتطلّب تقييم أي شركة في هذا القطاع فهماً واضحاً لمزيج إيراداتها الأساسي ونموذج أعمالها قبل الخروج بأي استنتاجات مالية. 📈 تطوّر السوق نحو هدف تحقيق الربحية المستدامة ● يتتبّع الرسم البياني أدناه هذا التطوّر عبر تقييمات مختارة لشركات مدرجة وجولات تمويل خاصة.

ℹ︎

إنستاكارت

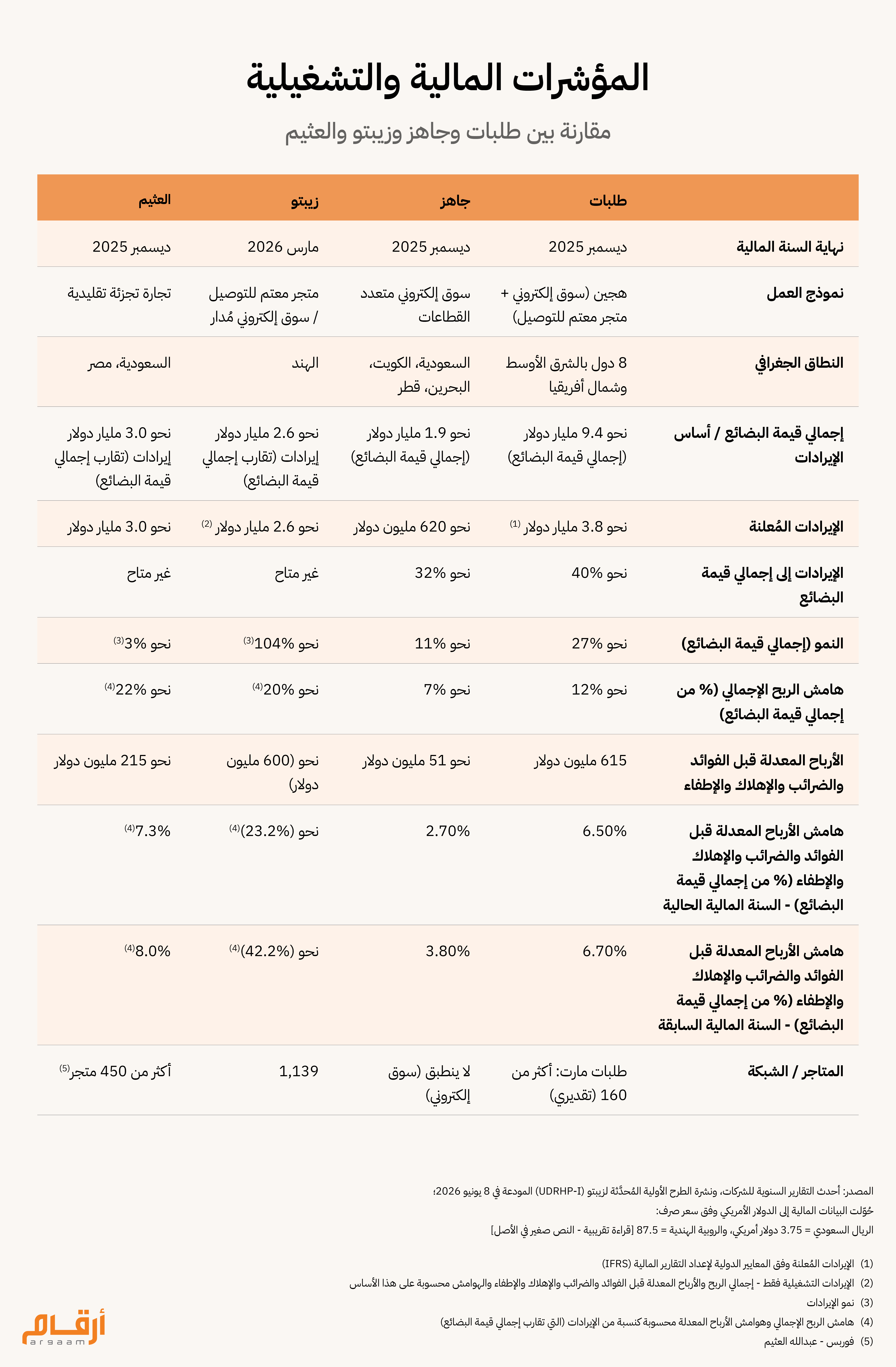

جولات التمويل المُعلَنة ووثائق الطرح العام الأولي (جمعت 265 مليون دولار في جولة تمويل من السلسلة D بتقييم 39 مليار دولار في مارس 2021 — تم احتساب المضاعف على أساس قيمة حقوق الملكية وإيرادات السنة المالية 2021 البالغة 1.8 مليار دولار، مع الطرح العام الأولي في سبتمبر 2023. إيترنال (المعروفة سابقاً باسم زوماتو) — طُرحت للاكتتاب العام في يوليو 2021 بتقييم يقارب 8 مليارات دولار. (بمضاعف قيمة المنشأة إلى الإيرادات (EV/Revenue) يقارب 25 ضعفاً) وتم تقدير مضاعف قيمة المنشأة إلى الإيرادات لعام 2023 من مصادر عامة. ⚖️ المقارنة المعيارية مع الشركات النظيرة ترتكز عملية المقارنة هذه على أربع شركات، اختِيرت لتمثّل نماذج الأعمال الرئيسية في القطاع: طلبات (سوق إلكترونية هجينة مع متاجر مخصّصة للتوصيل)، و جاهز (سوق إلكترونية متعددة القطاعات)، و زيبتو (مشغّل متاجر مخصّصة للتوصيل)، و أسواق عبد الله العثيم (تجزئة تقليدية مع قناة بيع إلكترونية).

ملاحظة: بيانات السوق كما في 30 يونيو 2026. جميع الأرقام بالدولار الأمريكي باستثناء معلومات سعر السهم (بالعملة المحلية). (1) نطاق تقييم استرشادي للطرح العام الأولي استناداً إلى تحليلات السوق الأخيرة. جمعت زيبتو في آخر جولة لها 450 مليون دولار بتقييم 7 مليارات دولار في أكتوبر 2025. (2) لا ينبغي تفسير مضاعف قيمة المنشأة إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EV/EBITDA) البالغ 14.5 ضعفاً لدى جاهز على أنه علاوة تقييم مقارنةً بالنظائر؛ إذ يعكس هذا المضاعف تراجع هامش الأرباح المعدّلة قبل الفوائد والضرائب والإهلاك والاستهلاك للسنة المالية 2025 إلى 2.7% من إجمالي قيمة البضائع المباعة (GMV) مع تحمّل الشركة إنفاقاً ترويجياً كبيراً للحفاظ على مكانتها في السوق. ويُعدّ مضاعف قيمة المنشأة إلى الإيرادات (EV/Revenue) البالغ نحو 1.2 ضعف مقياساً مقارِناً أكثر موثوقية. ❓ ملاحظة منهجية بشأن القابلية للمقارنة تعمل الشركات الأربع المنتقاة للرصد العام في هذا التحليل وفق نماذج أعمال مختلفة اختلافاً جوهرياً، ويختلف تبعاً لذلك أسلوب الاعتراف بالإيراد لديها. فـ زيبتو و العثيم، بوصفهما مالكتين للمخزون، تسجّلان الإيراد على أساس القيمة الإجمالية للطلب (أي ما يقارب إجمالي قيمة البضائع المباعة GMV)، بينما تسجّل طلبات و جاهز في معظمها صافي العمولة على كل طلب فقط، أي جزءاً من إجمالي قيمة البضائع المباعة لا كامله. غير أن كلتا الشركتين تديران خطوط أعمال إضافية — فمتاجر طلبات مارت (tMart) المخصّصة للتوصيل تتبع طلبات، بينما تدير جاهز أنشطة في قطاعات غير غذائية — وهو ما يزيد الصورة تعقيداً. ولهذا لا يمكن مقارنة الإيرادات أو مضاعفات قيمة المنشأة إلى الإيرادات (EV/Revenue) مقارنةً مباشرة. ويوفّر كلٌّ من مضاعف قيمة المنشأة إلى مجمل الربح (EV/Gross Profit) ومقياس الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) أساساً أكثر دلالة، وإن كان لكلٍّ منهما حدوده الخاصة كما سنوضح لاحقا. ويُعدّ مجمل الربح مقياساً أدقّ، لكنه يبقى غير مثالي؛ إذ تتباين تعريفات تكلفة المبيعات بين المشغّلين وتتطلّب مواءمةً قبل إجراء أي مقارنة ذات دلالة، فبنودٌ مثل تكاليف المندوبين والتوصيل قد تُعامَل معاملةً مختلفة عبر مجموعة الشركات النظيرة. كما تُحتسب هوامش مجمل الربح على مقامات مختلفة (إجمالي قيمة البضائع المباعة GMV مقابل الإيراد)، ما يجعلها غير قابلة للمقارنة المباشرة، حتى مع افتراض تقارب الإيراد من إجمالي قيمة البضائع المباعة في نشاط المتاجر المخصّصة للتوصيل أو التجزئة. وقد بات مقياس الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) المقياس الأساسي الذي يركّز عليه المستثمرون، غير أنه يستوجب قراءةً متأنّية؛ فمستويات كثافة رأس المال تتفاوت تفاوتاً كبيراً بين النماذج الأربعة، وتختلف تعريفات EBITDA المعدّل، ويظل السياق والاستدامة أهمّ من الرقم المُعلن. ذلك أن تراجع EBITDA الناجم عن استثمار متعمّد ليس كتراجعٍ ناتج عن تآكل هيكلي في الهوامش. كما تبقى اقتصاديات الوحدة على مستوى المتجر أو الطلب — أي ما تجنيه كل شركة من كل طلب بعد خصم جميع التكاليف المنسوبة إليه مباشرةً — المقياس الأهمّ لشركات التجارة السريعة، ومع ذلك فهو الأقل إفصاحاً عبر مجموعة الشركات النظيرة هذه. ⁉️ ما الذي تكشفه البيانات أولاً: الأفضل أن يُنظر إلى العثيم بوصفه حدّاً أدنى مرجعياً لا شركةً نظيرة مباشرة. وهو، بوصفه تاجر تجزئة سعودياً متنوّعاً يمتد نشاطه إلى المتاجر الكبرى (السوبر ماركت) والبيع بالجملة والسلع العامة والعقارات، لا يُعدّ نظيراً مباشراً لقطاع التجارة السريعة. ومع ذلك، فإن نموّ إيراداته بنحو 3% مقابل هامش أرباح معدّلة قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) يقارب 7% يحمل دلالةً مهمة؛ إذ يعكس نضج تجارة التجزئة التقليدية من جهة، والضغط الهيكلي الذي تمارسه التجارة السريعة على تجار التجزئة التقليديين من جهة أخرى، وهم يجدون صعوبة في مجاراة سرعة المنصّات الفورية وسهولتها في الطلبات المتكرّرة ذات السلة الصغيرة. وبمضاعفٍ لقيمة المنشأة إلى مجمل الربح (EV/Gross Profit) يبلغ 3.2 أضعاف، وإلى الأرباح المعدّلة (EV/Adj. EBITDA) يبلغ 9.8 أضعاف، يتداول السهم بما يتماشى عموماً مع نظرائه من كبار تجار التجزئة العالميين الناضجين، في ظل تسعير السوق لإمكانات نمو محدودة. ثانياً: اتّجه المستثمرون على نحو ملموس نحو إطار تقييمي أكثر انضباطاً في قطاع التجارة السريعة. فالسوق لا يزال يكافئ النمو وإن لم يقترن بربحية، لكن العلاوة الممنوحة له تقلّصت إلى حدٍّ كبير. وحتى زيبتو، وهي الأسرع نمواً في الجدول بفارق واسع، لا يقترب تسعيرها من العلاوات التي نالتها المنصّات الخاسرة في عام 2021. وبصرف النظر عن اختلاف النماذج، تقع مجموعة الشركات المقارَنة بأكملها ضمن نطاق ضيّق نسبياً لمضاعف قيمة المنشأة إلى الإيرادات (EV/Revenue) يتراوح بين 1.0 و2.0 ضعف (باستثناء العثيم). ثالثاً: لا تزال المفاضلة بين النمو والربحية دون حل. فقد نمت زيبتو بنسبة 104% (الإيراد من العمليات) وسجّلت هامشاً سالباً للأرباح المعدّلة قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) بلغ 23%؛ في حين نمت العثيم بنسبة 3% وحقّقت هامشاً بلغ 7.3%. وتقع طلبات و جاهز في موقع وسط بين الطرفين. ومع أن العينة صغيرة، فإنها تعكس توتراً محورياً يسري في عموم قطاع التجارة السريعة: إذ لم يتمكّن أي مشغّل حتى الآن من تحقيق نمو قوي وربحية مستدامة في آنٍ واحد. والنمط ثابت: فكلّما زادت سرعة نموّك في التجارة السريعة، زاد ميلك إلى تكبّد الخسائر، لأن كسب العملاء يتطلّب إنفاقاً كبيراً على التسويق، والخصومات، وتوسيع المستودعات والتقنية. ولم تُثبت أي شركة تجارة سريعة في هذا الجدول حتى الآن قدرةً مقنعة على الجمع بين النمو السريع والربحية السليمة في آنٍ واحد. وتبقى هذه الإشكالية العالقة في صميم كل نقاش حول التقييم في هذا القطاع. رابعاً: المنافسة محتدمة، والمستثمرون قلّما يتسامحون مع تقلّص الهوامش، حتى حين يُقدَّم على أنه مؤقت وقابل للتغيير. فالأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) في تراجع لدى كل شركة رابحة في الجدول، رغم نمو إيراداتها أو إجمالي قيمة بضائعها المباعة (GMV). وعلى مستوى دول مجلس التعاون الخليجي، أفضى اشتداد المنافسة وما يتطلّبه التصدّي لها من استثمارات إلى ضغطٍ على هوامش مشغّلي الأسواق الإلكترونية والنماذج الهجينة على حدٍّ سواء. ولم تُفلح تطمينات الإدارات بأن هذا الضغط مؤقت وقابل للسيطرة في وقف تراجع أسعار الأسهم في القطاع؛ فصبر المستثمرين على تآكل الهوامش له حدود، أياً كان التبرير المقدَّم.

🎯 الملاحظات الختامية رصدنا لحظة تحوّل حقيقي يمرّ بها قطاع التجارة السريعة. فعلى مستوى المنطقة والعالم، تطوّرت بيئة السوق تطوّراً كبيراً؛ إذ تقلّصت التقييمات، واشتدّت المنافسة، وبات مستثمرو الأسواق العامة يطبّقون إطاراً أكثر انضباطاً على المنصّات في مرحلة النمو مقارنةً بما كان عليه الحال قبل عامين أو ثلاثة. وهذه ديناميكيات تسري على القطاع بأكمله، وموثّقة جيداً لدى النظائر المدرجة ومنها طلبات و جاهز، و زيبتو التي تقدمت بطلب لطرح عام أولي، وليست حكماً على آفاق أي شركة بعينها. وما نشهده من تراجعٍ في أسعار الأسهم وتقلّصٍ في الهوامش عبر مجموعة الشركات النظيرة هذه بأكملها يروي قصةً واحدة واضحة: فالنمو، وإجمالي قيمة البضائع المباعة (GMV)، وتحويل الإيراد شروطٌ ضرورية، لكنها لم تعد كافية. وقد أثبت السوق مراراً، وعبر كل نموذج أعمال في هذه المجموعة، أنه يخصم من قيمة قصة النمو فور أن تتعرّض اقتصاديات الوحدة لضغطٍ ظاهر. وعلى أي شركة في قطاع التجارة السريعة أن تُبرهن على مسارٍ موثوق نحو اقتصاديات وحدة قابلة للاستمرار، وعلى هامش مساهمة يصمد تحت ضغط المنافسة، لا مجرّد هامش يبدو مقبولاً في ربعٍ مواتٍ في السنة المالية. وهذا هو التحدّي المحوري الذي يتعيّن على أي نشرة إصدار معالجته. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |