|

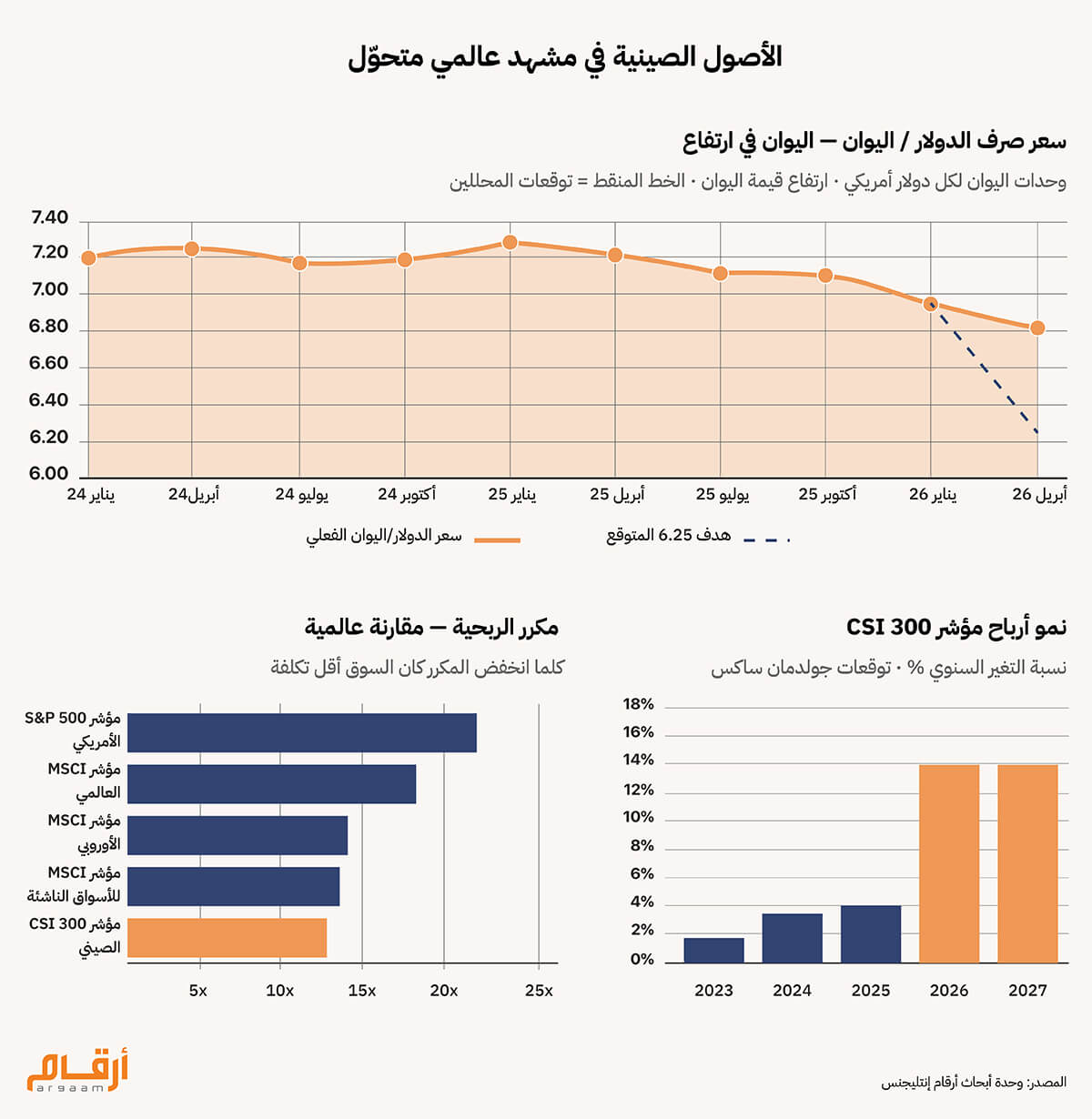

تتناول هذه الورقة البحثية، التي أعدّها فريق مؤشر المخاطر في أرقام إنتليجنس، تقييماً موضوعياً للجدوى الاقتصادية والمخاطر المحتملة المترتبة على مشاركة المملكة العربية السعودية في قبول تسديد مدفوعات الصادرات النفطية باليوان الصيني، وهو مسار يشهد تنامياً ملحوظاً في المشهد المالي الراهن في دول محددة. يعود نظام البترودولار إلى عام 1974، حين اتفقت السعودية على تسعير نفطها بالدولار الأمريكي وتوظيف فوائضها في أصول مقومة بالدولار، في مقابل ضمانات أمنية من واشنطن. غير أن المملكة باتت اليوم تبيع للصين من النفط ما يعادل أربعة أضعاف مبيعاتها للولايات المتحدة. وفي ظل التحولات الجيوسياسية المتسارعة التي تشهدها المنطقة، لا سيما في ضوء التطورات الأمنية المتصلة بالملف الإيراني، بات المشهد الإقليمي يطرح تساؤلات جدية حول طبيعة الترتيبات الأمنية التقليدية ومدى قدرتها على الاستجابة لمتطلبات المرحلة الراهنة. وقد أفضى ذلك إلى دفع عدد من الاقتصادات الناشئة، مثل الهند، نحو إعادة تقييم خياراتهم وتنويع شراكاتهم، في مسعى للحفاظ على استقرار سلاسل إمدادهم من المنتجات النفطية. يتسم النهج الاقتصادي الصيني بالاتساق والوضوح، في مقابل ما تشهده السياسات الاقتصادية الامريكية من تذبذب وغموض متصاعد. وفي ظل هذه المعطيات، باتت الاصول الصينية تكتسب جاذبية متزايدة لدى المستثمرين الدوليين الراغبين في تنويع محافظهم خارج نطاق الدولار، لا سيما في ضوء التوترات الجيوسياسية المتصاعدة في المنطقة على خلفية الحرب على ايران. فرفعت كبرى مؤسسات الاستثمار العالمي، في مقدمتها مجموعة جولدمان ساكس، تقييمها لسوق الأسهم الصينية، مستندةً إلى جاذبية التقييمات السوقية إذ تُتداول الأسهم الصينية بأسعار منخفضة وفقا لمكررات أرباح الشركات المدرجة، فضلا عن توقعات بنمو قوي في أرباح الشركات خلال النصف الأول من عام 2026.  ومع سماح بكين لليوان بكسر حاجز السبع يوانات مقابل الدولار، يزيد المستثمرون من رهاناتهم على العملة الصينية، فيما يتوقع بعضهم ان يواصل اليوان ارتفاعه ليصل الى 6.25 يوان للدولار بحلول نهاية العام الجاري. واستوردت الصين 1.72 مليون برميل يوميا من الخام السعودي عام 2025، وبلغت واردات الصين من الخام مستوى قياسياً بلغ 11.6 مليون برميل يوميا عام 2025، في ظل اعتماد غالبية قطاع التكرير — بما فيه المصافي المستقلة التي تعمل بهوامش ربحية ضيقة — على اليوان لتكاليفها وديونها وإيراداتها. وسيفضي بدء بعض الدول، كروسيا والهند، تسوية جزء من صفقات النفط باليوان إلى نشوء نظامين للتسعير يعملان جنبا الى جنب، يختلفان في معايير التسعير وآليات الدفع ومتطلبات المشترين. وهذا يستدعي من السعودية إدارة متوازنة لمسارين متوازيين: الأول الحفاظ على الثقة المتبادلة مع المستثمرين الغربيين في إطار منظومة الأسواق الدولارية، والثاني تعزيز العلاقة التجارية مع الصين بوصفها الشريك النفطي الأول للمملكة. واعتمدت المملكة تاريخيا على نظام تسعير عالمي موحد يقوم على الدولار، اذ يُحدد سعر نفطها استنادا الى مرجعيات دولية معروفة كخام برنت او الخام العربي الخفيف. وهذا النظام الموحد هو ما منح الرياض نفوذها بوصفها المنتج الاكبر القادر على التاثير في مسار اسعار النفط عالميا، من خلال اصدار اشارة سعرية واحدة يفهمها جميع المشترين على اختلاف جنسياتهم.

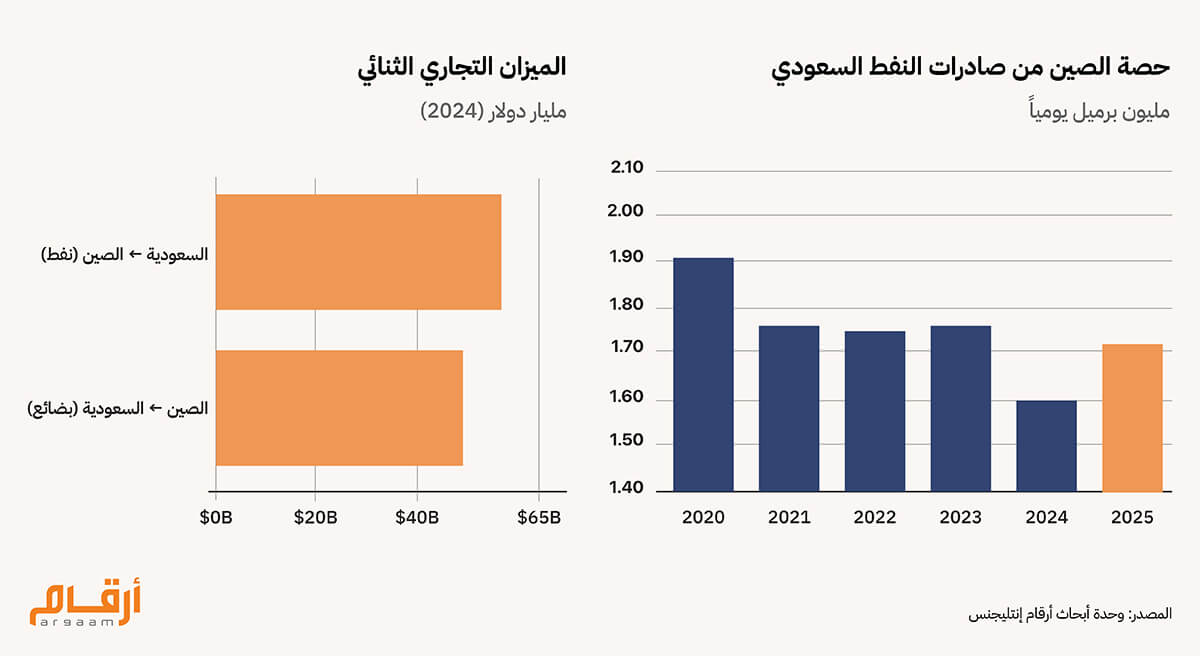

🇨🇳 تجنّب فخ سيولة اليوان بلغ التبادل التجاري بين المملكة والصين 107.53 مليار دولار بنهاية عام 2024 — إذ بلغت صادرات الصين إلى المملكة 50.05 مليار دولار مقابل واردات بلغت 57.48 مليار دولار، جُلّها خام نفطي. وهذا الرقم يتجاوز مجموع حجم تجارة المملكة مع الاتحاد الأوروبي (75 مليار دولار) والولايات المتحدة (26 مليار دولار) مجتمعين. وإن قبلت السعودية الدفع مقابل نفطها باليوان، فلن تجد نفسها بالضرورة أمام فائض من العملة الصينية يصعب توظيفه، إذ يمكنها إنفاق ما يكاد يعادل هذا المبلغ كاملاً في استيراد البضائع الصينية التي تحتاجها أصلاً، وبذلك تُغلق الدائرة التجارية على نفسها وتتحاشى ما يسميه الاقتصاديون فخ سيولة اليوان، أي الوقوع في حالة تراكم عملة لا يمكن استخدامها بحرية خارج الاقتصاد الصيني. غير أن ثمة قيداً جوهرياً ينبغي استيعابه جيداً، وهو أن اليوان عملة غير قابلة للتداول الحر في الأسواق الدولية، إذ تحتفظ بكين بسيطرة صارمة على تدفقاته عبر الحدود، مؤثرةً تعزيز سيادتها النقدية على حساب التدويل السريع للعملة. وفي التطبيق العملي، يعني ذلك أن المملكة لن تستطيع توظيف عائدات اليوان في أسواق خارج الصين، كشراء سندات الخزانة الأمريكية أو الاستثمار في العقارات الأوروبية على سبيل المثال. ولتفادي هذا القيد، يبرز مسار بديل يتمثل في توظيف عائدات اليوان في شراء سندات حكومية صينية. فبدلاً من إبقاء هذه الأرصدة معطلة دون عائد وتحمّل تكاليف التحويل من اليوان للدولار، تستطيع الرياض استثمارها في سندات تدر عائداً يبلغ حوالي 2% حالياً. وهذا الخيار يُبقي اليوان داخل المنظومة المالية الصينية، وهو ما تحرص بكين على تشجيعه وتسهيله.  غير أن العائد البالغ 2% يظل أدنى بكثير مما تحققه المملكة من توظيف رأس مالها في صناديق الأسهم الخاصة أو السندات في الولايات المتحدة على سبيل المثال؛ فقد استقر عائد سندات الخزانة الأمريكية لأجل عشر سنوات عند 4.38% في الأول من مايو 2026. وسوق السندات الصيني يمنح المملكة ملاذاً آمناً لتوظيف عائدات اليوان والحفاظ على قيمتها، إلا أن عائده يبقى بعيداً عما تطمح إليه المملكة من عوائد أعلى لتمويل مشاريعها التنموية الكبرى. فالاستثمار في السندات الصينية يصلح أداةً لإدارة السيولة وحفظ الأموال، لكنه لا يرقى إلى مستوى استراتيجية متكاملة لتنمية الثروة وتعظيم العوائد. ومشروع mBridge (جسر العملات الرقمية المتعددة للبنوك المركزية بقيادة بنك التسويات الدولي – وهو مشروع انضم إليه البنك المركزي السعودي (ساما) في يونيو 2024 -- يمثّل خياراً آخر لتوظيف عائدات اليوان وتجنب فخ فائض السيولة بالعملة الصينية. وهو منظومة عملات رقمية لبنوك مركزية متعددة تُتيح مدفوعات عابرة للحدود فورية وبين الأطراف مباشرةً دون المرور بالبنية التحتية المصرفية التقليدية. ويضم المشروع بوصفه مشاركاً كاملاً: بنك الشعب الصيني، وسلطة النقد في هونغ كونغ، والبنك المركزي لدولة الإمارات، وبنك تايلاند. يُتيح mBridge للمملكة تلقّي مدفوعات اليوان مقابل النفط مباشرةً من البنوك الصينية، عبر تقنية البلوك تشين، دون المرور بالبنية المصرفية المراسلة الدولية، أي دون الحاجة إلى منظومة المقاصة الأمريكية أو نظام SWIFT أو تحويل العملة إلى الدولار.

💵 صون الاستقرار النقدي تمنح تسوية جزء من صفقات النفط باليوان المملكةَ العربية السعودية مكسباً حقيقياً في الكفاءة التجارية مع الصين، غير أن هذا المسار يستلزم إدارة حذرة ومدروسة تأخذ في الحسبان جملة من الاعتبارات. فمن الأهمية بمكان أن تحافظ المملكة على احتياطياتها من الدولار عند مستويات كافية تمكّنها من الدفاع عن ربط الريال بالدولار عند سعر 3.75، وهو الركيزة التي يرتكز عليها ثقة المستثمرين الأجانب في الاقتصاد السعودي منذ عام 1986. فهذا الربط ليس مجرد آلية فنية لتحديد سعر الصرف، بل هو في جوهره تعهد ضمني تقدمه المملكة للأسواق المالية العالمية بأن سياستها النقدية تتسم بالثبات والموثوقية. وقد يبدو الفارق بين قبول اليوان وسيلةً للتسوية في إطار علاقة تجارية ثنائية محددة، وبين اعتماده توجهاً رسمياً في السياسة النقدية للمملكة، فارقاً شكلياً لا يعدو كونه تفصيلاً إجرائياً. غير أن أسواق رأس المال الدولية لا تفرق بين الحالتين بالضرورة، وكثيراً ما تتعامل مع الأولى باعتبارها مقدمة للثانية. ومع امتلاك البنك المركزي السعودي صافي أصول أجنبية بلغت 415 مليار دولار — أي ما يعادل 187% من مقياس كفاية الاحتياطيات لدى صندوق النقد الدولي — فالقدرة على الدفاع عن ربط الريال بالدولار متوفرة من الناحية المالية البحتة، إذ تمتلك المملكة من الاحتياطيات ما يكفي لذلك. غير أن التحدي الحقيقي لا يكمن في الأرقام، بل فيما ما قد تستخلصه الأسواق الدولية من دلالات حول ثبات سياستها النقدية وانسجامها مع التزاماتها التاريخية.

ملاحظة: يُقصد بمقياس كفاية الاحتياطيات: الحد الأدنى من الاحتياطيات الذي يُعدّ كافياً لاستيعاب الصدمات المحتملة. وتحقق السعودية نسبة 187%، أي ما يكاد يبلغ ضعف ما يرى الصندوق ضروريا لمواجهة أزمة مالية حادة. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |