|

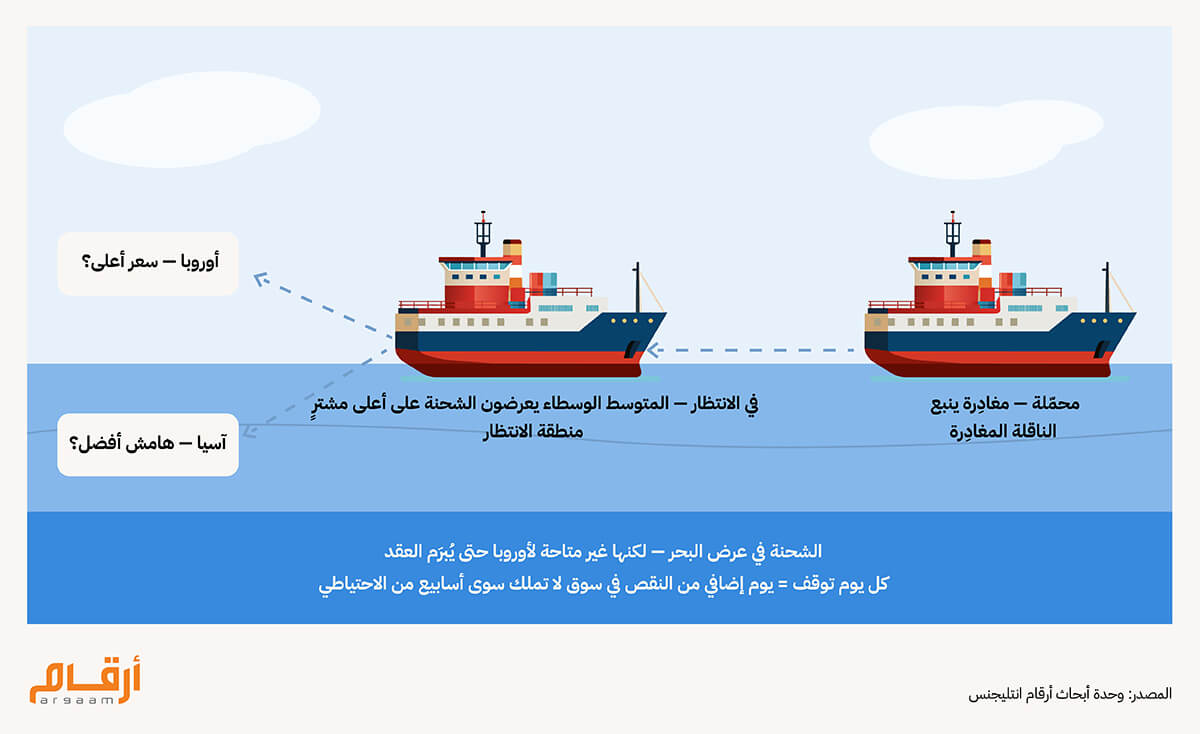

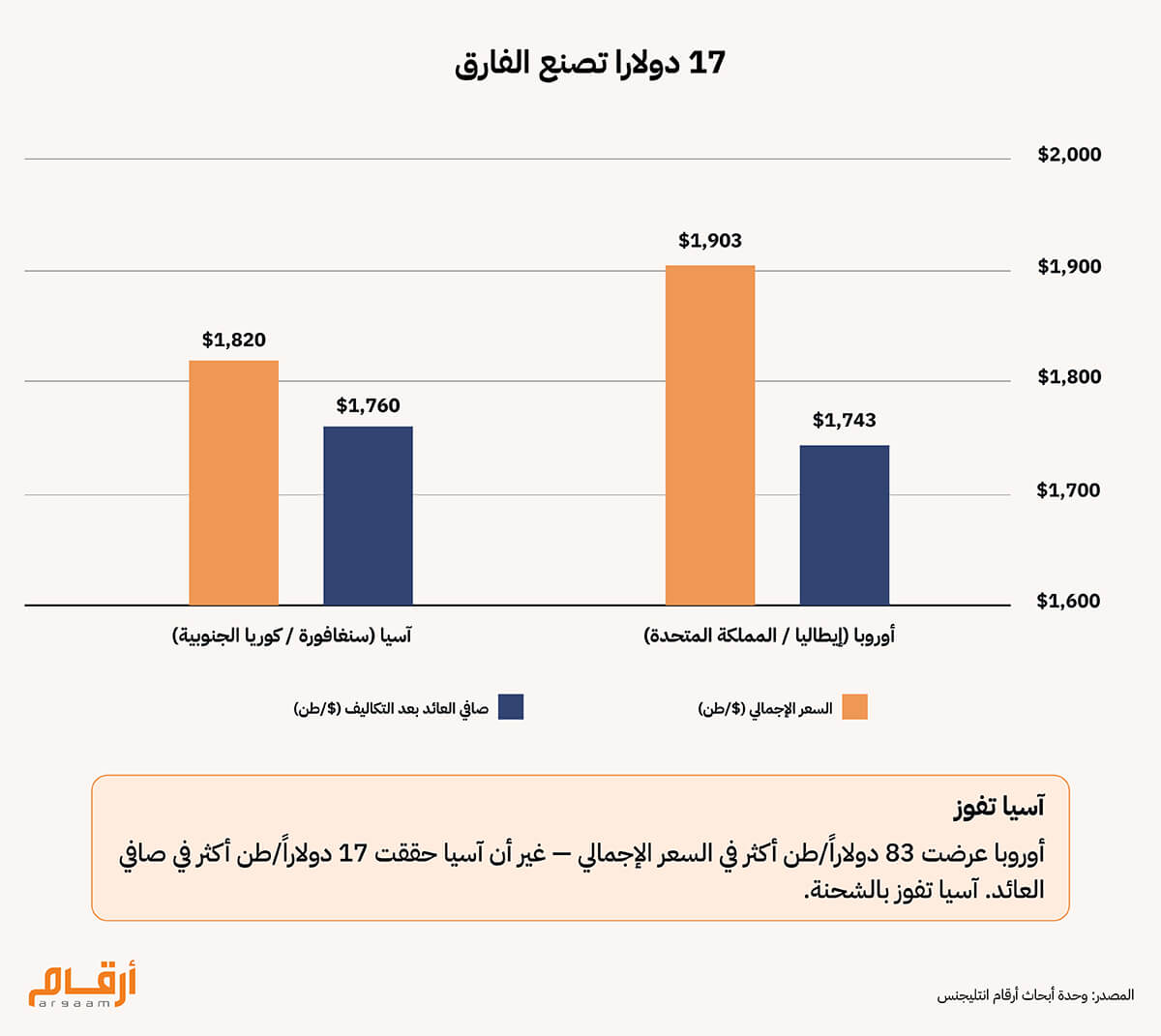

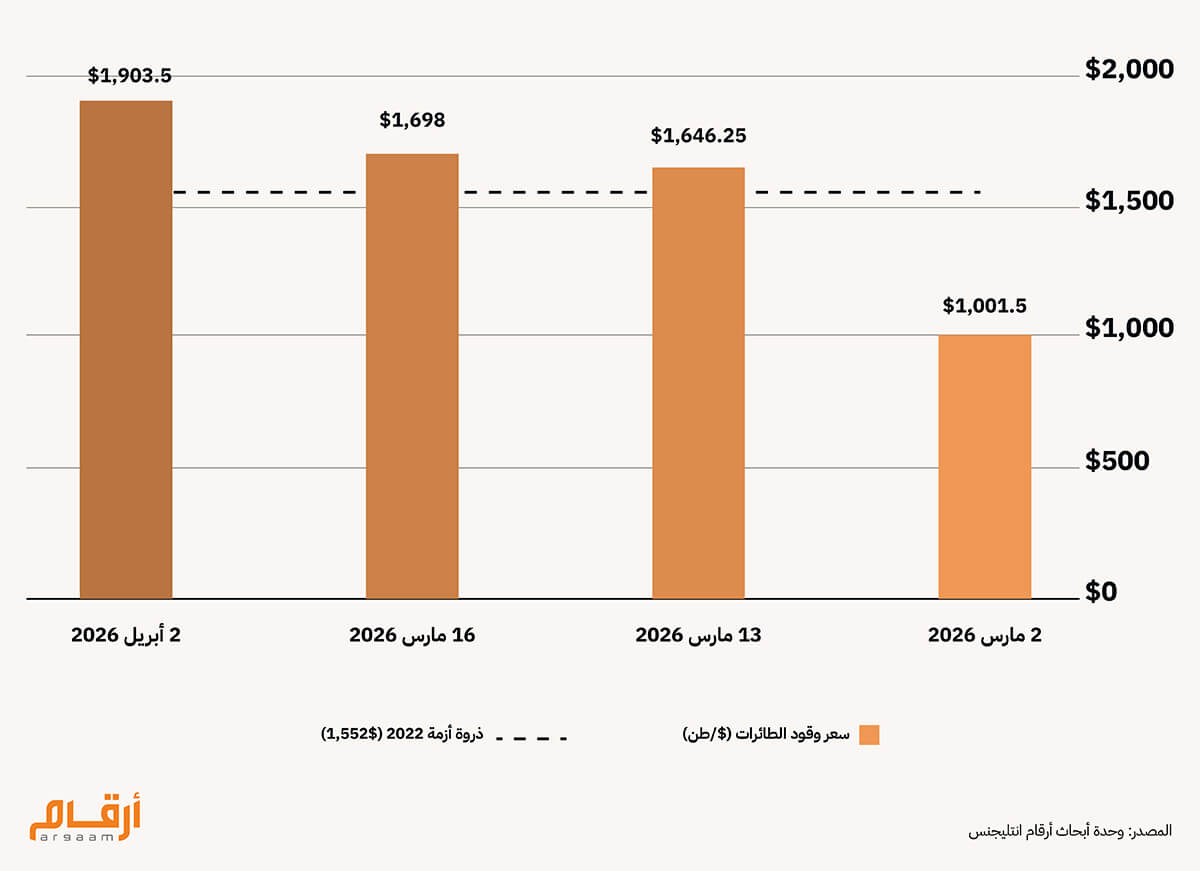

في مارس 2026، وبعد أن أُغلق مضيق هرمز فعلياً أمام حركة الملاحة، لجأت المملكة العربية السعودية إلى ميناء ينبع على البحر الأحمر كطريق بديل لتصدير منتجاتها النفطية المُكررة، ولا سيما وقود الطائرات إلى الدول التي تعاني من عجز كبير في الاحتياطات، وارتفعت كميات الشحنات المُصدَّرة حتى اقتربت من أعلى مستوياتها المسجّلة على الإطلاق في غضون شهر واحد فقط. غير أن ثمة تفصيلة توقفنا عندها في أرقام انتليجنس، وهي أن تلك السفن عادة ما تُبحر من الميناء دون أن يكون لها مشترٍ محدد أو وجهة مقررة مسبقا. والحال أن هذا ليس استثناء في شحن المواد النفطية المكررة، بل هو أسلوب عمل متعارف عليه في صناعة الشحن البحري. فناقلة النفط حين تغادر الميناء محملة ببضاعتها، قد تمضي أياما في عرض البحر المتوسط بينما يتفاوض الوسطاء على السعر والصفقات، لترسو في النهاية حيث عند من يدفع أكثر في وقت الاضطرابات الجيوسياسية تحديدا. ومما يعكس هذه الديناميكية بجلاء ما رصدناه في الأيام الأخيرة: ناقلتان محمّلتان بوقود الطائرات أقلعتا من ميناء بالهند متجهتين نحو أوروبا، ثم حوّلتا مسارهما فجأةً في عرض البحر، وارتدّتا نحو آسيا، حيث كانت الأسعار قد أصبحت أكثر إغراءً. وهذا لا يخرج عن المألوف في أعراف تجارة الشحن البحري؛ إذ تنصّ عقود النقل القياسية المعروفة بـ بوليصة الشحن على حق المشتري في تغيير وجهة الشحنة أثناء الرحلة، ما دام ذلك قبل وصول السفينة إلى الميناء المقرر، وهو ما يجعل من هذا التحوّل المفاجئ في المسار حقا تجاريا مكتسبا. بل إن الناقلات كثيراً ما تتعمد إبطاء سيرها، أو ترسو في مناطق انتظار وسط البحر المتوسط، لا لعطل أو بسبب أزمة الحرب الإسرائيلية-الأمريكية-الإيرانية كما تصورها وسائل الإعلام عادة، بل ريثما يُتمّ الوسطاء مفاوضاتهم ويحسمون الصفقة مع أفضل مشترٍ في أي بقعة من العالم. والمفارقة هنا تستدعي الانتباه، فلا الميناء مقصّر، ولا الشحنة متأخرة. البضاعة غادرت في موعدها، والسفينة أبحرت كما ينبغي. لكن المنظومة التجارية العالمية، بطبيعتها المرنة التي تلاحق السعر الأعلى في كل لحظة، فهكذا تعمل هذه السوق: البضاعة لمن يدفع أكثر، والمسار يتبع السعر.  ولتقريب الصورة بمثال واقعي: في الثاني من أبريل 2026 وقد بدء العمل على هذا التحليل، كانت منطقة شمال غرب أوروبا تدفع 1,903 دولار للطن الواحد من وقود الطائرات، وهو رقم قياسي لم يُسجَّل من قبل. قد يبدو هذا كافياً لجعل أوروبا الوجهة الأولى بلا منافس. غير أن الوسيط البحري لا ينظر إلى السعر المعلن وحده، بل يضعه في معادلة أدق. فهو يحسب ما ستعود به الصفقة فعلياً بعد خصم تكاليف الرحلة البحرية، ورسوم الدخول إلى الميناء، وأجور تفريغ البضاعة، ويُجري هذا الحساب لكل وجهة محتملة في آنٍ واحد. وهنا تتضح المفارقة: لو كان مشترٍ في سنغافورة أو كوريا الجنوبية يعرض 1,820 دولاراً للطن — أي أقل من السعر الأوروبي بثمانين دولاراً — لكن تكلفة الشحن إلى آسيا أقل بستين دولاراً مقارنةً بميناء إيطالي أو بريطاني، فإن الحساب الختامي يُعطي آسيا صافي ربح 1,760 دولاراً في مقابل 1,743 دولاراً لأوروبا. لذا، آسيا تفوز، ففي هذه السوق، السعر الأعلى المعلن لا يعني بالضرورة الصفقة الأفضل.  ما تعانيه أوروبا اليوم ليس نتيجة قرار من أي مورد بحجب الوقود أو تقليص الإمدادات كما تصورها وسائل الإعلام الغربية، الأزمة في جوهرها وليدة اعتماد أوروبي متجذّر على استيراد وقود الطائرات من الخارج، دون أن يكون لها أي أولوية مضمونة في الحصول عليه حين تشتدّ المنافسة مع أسواق أخرى. بل إن هشاشة أوروبا في هذا الملف سابقة للأزمة الراهنة بسنوات عدة، وأسهمت ثلاثة عوامل متراكمة في بناء هذا الضعف في صمت: إغلاق عدد من المصافي المحلية، وتصاعد الطلب على الطيران بوتيرة فاقت طاقة الإنتاج، واتساع نطاق الاعتماد على الاستيراد. والمملكة المتحدة هي الأشد انكشافاً في هذا السياق، إذ تعتمد اعتماداً كبيراً على واردات الوقود القادمة من الخليج العربي. وقد انعكس ذلك كله على الأسعار بصورة لافتة للنظر. ففي غضون أيام قليلة، حطّم وقود الطائرات في أوروبا أرقاماً قياسية متتالية، حتى بلغ في منتصف مارس 2026 نحو 1,646 دولاراً للطن، متجاوزا بذلك الذروة التي شهدتها أزمة الطاقة عام 2022 بعد اندلاع الحرب الروسية-الأوكرانية. والأكثر دلالة أن سعر وقود الطائرات بات يتجاوز ضعف سعر النفط الخام، وهي نسبة لا تُشير عادةً إلى مضاربات في السوق، بل إلى شحّ حقيقي في الإمدادات. ثم جاء الثاني من أبريل 2026 ليُسجَّل في تاريخ هذا السوق، فقد قفز السعر في يوم واحد بما يقارب 300 دولار للطن، متجاوزا الرقم القياسي الذي كان قد سُجِّل قبل أسبوعين فحسب، ليُغلق عند 1,904 دولار للطن، وهو أعلى سعر تشهده أوروبا لوقود الطائرات على الإطلاق.  وما رصدناه من سلوك الناقلات في الأزمة الراهنة لم يكن هو المتسبب الأصلي في ارتفاع الأسعار في أوروبا لكنه بلا شك يفاقمها ويطيل أمدها. الإشكالية الأعمق أن أوروبا أغلقت على مدى العقد الماضي عدداً كبيراً من مصافيها المحلية أو قلّصت طاقتها الإنتاجية، مُفضِّلةً استيراد الوقود الجاهز من الخارج على تكريره في الداخل. كان ذلك منطقياً حين كان الوقود الخليجي يصل بانتظام وبأسعار تنافسية، ولم يكن ثمة مبرر للإنفاق على بنية تكرير محلية مكلفة. لكن حين انقطعت تلك الإمدادات وباتت عُرضةً للمزايدة من أسواق أخرى، وجدت أوروبا نفسها في مأزق من صنع يدها، فلا مصافٍ كافية في الداخل لسد الفجوة، ولا ضمانات كافية في الخارج لتأمين الوصول بسبب المضاربة في عرض البحر.

🎯 خاتمة نموذج البيع أثناء الإبحار لا يتضمن بطبيعته أي التزام مسبق بتوريد الوقود لأي سوق بعينها — وهذا هو جوهر المشكلة. فالمشتري الأوروبي الذي يعلم أن عشر ناقلات تبحر في اتجاهه لا يستطيع أن يجزم بأن واحدة منها ستصل فعلاً، لأن كل واحدة منها قد تُحوّل مسارها في أي لحظة نحو مشترٍ آخر يدفع أكثر. وهذا الغموض وحده كافٍ لرفع الأسعار. فالمشتري الأوروبي في هذه الحالة لا يدفع ثمن الوقود فحسب، بل يدفع أيضاً ثمن اليقين — أي ضمان أن الشحنة ستصله فعلاً ولن تنحرف عنه. وحين يغيب هذا اليقين من السوق كلياً، يتحول إلى سلعة نادرة بذاتها يتنافس عليها المشترون. ولهذا بلغت الأسعار مستويات يعجز الشح الفعلي في الإمدادات عن تفسيرها وحده — فجزء من هذا الارتفاع لم يكن ثمن وقود، بل ثمن سؤال لم يعد له جواب مضمون: هل ستصل الشحنة أم لا؟ |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |