|

|

|

حين تُقدم صيدليات المتحدة على الاستحواذ على صيدليات كنوز بأكثر من 100 مليون ريال، وتُعلن في الوقت ذاته عن صفقتين أخريين في الأفق — إحداهما وُصفت إعلاميا بأنها الأضخم في تاريخ سوق الدواء بالمنطقة — فإن المشهد يتجاوز التوسع المدروس إلى منافسة محتدمة على تحديد من يرسم خريطة القطاع ومن يختفي منه. يتجه سوق صيدليات التجزئة في المملكة العربية السعودية نحو مرحلة جديدة تتمركز فيها السيطرة تدريجيا في يد عدد محدود من اللاعبين الكبار على حساب المشغّلين الأصغر حجما. فقد بلغت سلاسل الصيدليات الكبرى من الحجم حدا باتت معه شبكاتها الواسعة وقوتها الشرائية وملاءتها المالية عوائق هيكلية يصعب على المشغّلين الأصغر مجاراتها. وأمام هذا الواقع، لم يتبقَّ للسلاسل المتوسطة سوى خيارين: إما البيع الآن بتقييم مقبول، أو انتظار تآكل قيمتها تدريجياً مع اتساع الفجوة التنافسية. تُمثّل السعودية أكبر أسواق صيدليات التجزئة في منطقة الخليج العربي، وتُصنَّف في الوقت ذاته ضمن أسرع الأسواق نمواً على المستوى العالمي. وتتراوح التقديرات لقيمة السوق بين 12 و14 مليار دولار، مع توقعات بمعدل نمو سنوي مركّب يتراوح بين 6% و8% خلال السنوات المقبلة. ويضم القطاع أكثر من 9,000 صيدلية على مستوى المملكة. ويهيمن على المشهد التنافسي لاعبان وطنيان كبيران يستحوذان معاً على ما يقارب نصف سوق التجزئة الدوائية. تتصدّر شركة النهدي الطبية هذا المشهد بشبكة تتجاوز 1,100 صيدلية، وحصة سوقية تتراوح بين 30% و35%. وتأتي شركة الدواء للخدمات الطبية في المرتبة الثانية بنحو 900 فرع على امتداد المملكة، وحصة تتراوح بين 20% و25%. أما ما دون هذين العملاقين، فهناك سلسلة طويلة من آلاف المشغلين، يعاني كثير منهم من ضعف القوة الشرائية وضيق هوامش الربح ومحدودية التحوّل الرقمي. وهذا ما يجعل هؤلاء اللاعبين الأكثر عرضة لموجات الاستحواذ والدمج، ويضعهم في قلب المحرك الرئيسي للنشاط في سوق الاندماجات والاستحواذات بقطاع الصيدليات السعودي.

🔎 الاستحواذ بديلاً عن النمو تُعدّ شركة صيدليات المتحدة (UPC) من أعرق سلاسل صيدليات التجزئة في السعودية، وتعمل بوصفها لاعبا وطنيا ذا حضور مكثّف في كبرى المدن. في المقابل، تدير صيدليات كنوز نموذجا أكثر تنوعا يجمع بين مبيعات الصيدليات وتوزيع الأدوية بالجملة ومنتجات التجميل والعناية الشخصية والمستلزمات الطبية، مما يجعلها أصلا أوسع نطاقا من مجرد سلسلة صيدليات تقليدية. وقبيل إتمام صفقة الاستحواذ، كانت صيدليات المتحدة تشغّل نحو 500 فرعا، يتركّز معظمها في الرياض وجدة ومحور مكة المكرمة والطائف والمدينة المنورة، إلى جانب تجمعات أصغر في منطقة عسير والمنطقة الشرقية. وتُضيف كنوز نحو 90 إلى 110 مواقع، يقع أكثر من نصفها داخل نطاق العاصمة الرياض، حيث يتمركز الثقل الرئيسي لصيدليات المتحدة أصلا. وهذا التقاطع الجغرافي هو جوهر المنطق الاستراتيجي للصفقة. ففي قطاع صيدليات التجزئة، تُولّد الكثافة داخل مدينة واحدة قيمة أعلى بكثير مما يُنتجه الانتشار الجغرافي المتفرق على المستوى الوطني، إذ تُخفّض تكاليف التوصيل، وتُعزّز القوة التفاوضية مع الموردين، وتُيسّر دمج البنية التشغيلية واللوجستية. وتُتيح الرياض، بوصفها أكبر أسواق المتحدة، أسرع عائد على هذا التكثيف. فيما توفّر التجمعات الثانوية في جدة ومكة المكرمة والمدينة المنورة هامشا إضافيا لترشيد البصمة التشغيلية، بينما تظل المناطق الأخرى مكاسب تكميلية لا استراتيجية. غير أن ما لا تُحققه هذه الصفقة هو تقليص الهوّة مع القطبين المهيمنين على السوق. إذ تواصل كل من صيدليات النهدي والدواء تشغيل شبكات تفوق بمراحل حجم صيدليات المتحدة حتى بعد الاستحواذ، مما يعني أن هذه الصفقة تُرسّخ موقع المتحدة داخل الشريحة المتوسطة، دون أن ترتقي بها إلى مصافّ اللاعبين الوطنيين الكبار بعد.

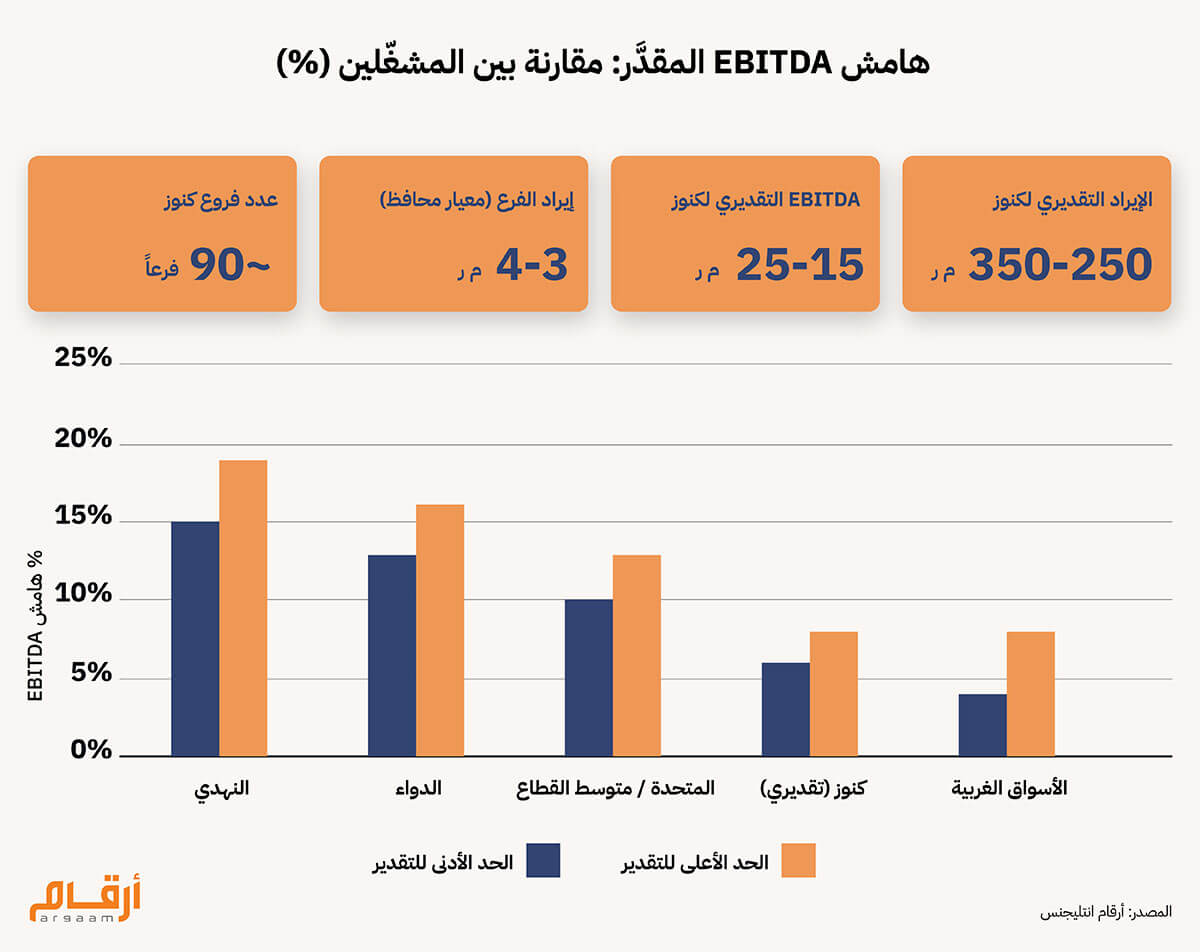

📈 موقع كنوز في منظومة ربحية القطاع لم تُفصح صيدليات كنوز عن بياناتها المالية علنا، ومن ثَمّ نستند في تقدير ملفها المالي إلى معايير الإيراد السائدة في قطاع صيدليات التجزئة بالمملكة. وتتباين إنتاجية الفروع تباينا ملحوظا بحسب الموقع الجغرافي وقوة العلامة التجارية والمزيج السلعي؛ إذ قد تتجاوز إيرادات الصيدليات الكبرى في المدن الكبرى 8 إلى 10 ملايين ريال سنويا، في حين تعمل السلاسل الأصغر — التي تعكس خصائص شبكة كنوز بصورة أدق — عند مستويات إنتاجية أكثر اعتدالاً. وبتطبيق معيار محافظ يتراوح بين 3 و4 ملايين ريال سنويا لكل فرع على شبكة كنوز المؤلفة من نحو 90 صيدلية، يتراوح تقدير الإيراد السنوي بين 250 مليون ريال و350 مليون ريال. وفي غياب بيانات مالية معلنة، ينبغي النظر إلى هذه الأرقام بوصفها تقديرات استدلالية مستقاة من معايير القطاع، لا بيانات موثّقة. وتنخفض ربحية سلاسل الصيدليات الأصغر عموماً دون مستوى الرواد المحليين، نظرا لضعف قوتها التفاوضية في المشتريات، ومحدودية حضور المنتجات ذات العلامة الخاصة، وارتفاع التكاليف التشغيلية النسبية. وتُشكّل شركات الصيدليات السعودية المدرجة مرجعا مفيدا لتقدير السقف الأعلى لربحية القطاع؛ إذ حققت شركة النهدي الطبية، بوصفها الرائدة في السوق، هوامش الأرباح قبل الفوائد والضرائب والاستهلاك وإطفاء الدَّيْن (EBITDA) تتراوح تاريخياً بين 15% و19%، فيما تعمل شركة الدواء عند مستويات ربحية أدنى بقليل، إذ تتراوح هوامشها في العادة بين 13% و16%. واستناداً إلى مؤشرات القطاع، يُرجَّح أن تعمل كنوز ضمن هامش EBITDA يتراوح بين 6% و8% في السيناريو المحافظ، مما يعني EBITDA تقديريا يتراوح بين 15 مليون ريال و25 مليون ريال. ونؤكد مرة أخرى أن هذه الأرقام استرشادية لا قاطعة، وتعكس مستويات الأداء النموذجية لشبكات الصيدليات محدودة الحجم في غياب بيانات مالية معلنة. ويحتفظ قطاع صيدليات التجزئة في المملكة بمقومات اقتصادية هيكلية تجعله أكثر صمودا مما توحي به هوامش الشريحة المتوسطة وحدها. فمصادر الإيراد متنوعة ومستقرة: مبيعات التجميل والأدوية دون وصفة طبية تُسهم بشكل وازن في هامش الربح الإجمالي، فيما يغيب الضغط التسعيري الذي تفرضه أنظمة التأمين الصحي على نظيراتها الغربية. يُضاف إلى ذلك انخفاض نسبي في تكاليف العمالة، وإنتاجية فروع تتجاوز المعدلات المعتادة في أسواق مماثلة. والمحصلة هوامش أكثر عمقا وأبعد عن التذبذب — في مقابل أسواق غربية نادراً ما تتخطى فيها هوامش EBITDA لصيدليات التجزئة نطاق 4% إلى 8%.

🔦 مضاعف الاستحواذ يكشف منطق التسعير استنادا إلى تقديراتنا، دفعت صيدليات المتحدة على الأرجح ما يتراوح بين 4 و7 أضعاف الأرباح التشغيلية السنوية لكنوز قبل الفوائد والضرائب والاستهلاك وإطفاء الدَّيْن — بمعنى أن سعر الاستحواذ يعكس تقييما يعادل نحو أربعة إلى سبعة أضعاف أرباح الشركة التشغيلية. ويُعدّ هذا النطاق معتادا في صفقات الاستحواذ التكميلية بسلاسل الصيدليات الأصغر حجماً في السوق السعودية. وللمقارنة، يتداول العملاقان المهيمنان على السوق عند مضاعفات أعلى بكثير؛ إذ تتراوح قيمة النهدي والدواء عادةً بين 8 و11 ضعفاً للأرباح التشغيلية، وهو ما يعكس حجمهما وقوة علامتيهما التجاريتين وتفوقهما في هوامش الربح. وتتجلى الصورة ذاتها على المستوى الدولي، حيث تداولت سلسلتا وولجرينز وCVS العملاقتان بالولايات المتحدة عادة في نطاق مماثل يتراوح بين 9 و11 ضعفا. تقع صفقة كنوز دون هذه المستويات، وهو أمر متوقع. فالسلاسل المحلية الأصغر التي تفتقر إلى الشفافية المالية وتعمل بمؤشرات تشغيلية أضعف تستقطب تقييمات مخفّضة قياساً بالرواد المحليين. وهذا الخصم هو ثمن حالة عدم اليقين التي تتحملها صيدليات المتحدة — غير أن المنطق الاستراتيجي للصفقة يظل راسخا، فالاستحواذ يُضيف حجما تشغيليا، ويوسّع شبكة التوزيع، ويُتيح كفاءات في المشتريات كان بناؤها من الصفر يستلزم سنوات عدة.

🎯 ملاحظات ختامية سوق صيدليات التجزئة في المملكة العربية السعودية يمر بمرحلة إعادة هيكلة هيكلية متسارعة، وهذه الصفقة ليست سوى فصل مبكر في مسار تحول لا يزال في أوله. يضم السوق آلاف المشغّلين المستقلين والسلاسل المتوسطة التي تعاني من ثلاثة قيود هيكلية متشابكة: ضعف القوة التفاوضية مع الموردين، ومحدودية الاستثمار في البنية الرقمية، وشُح رأس المال اللازم للتوسع. هذه القيود مجتمعة تجعل منافستهم لكبرى الشركات أمرا عسيرا في المدى المنظور، وتحوّلهم في الوقت ذاته إلى أهداف استحواذ طبيعية تُعرض بتقييمات مخفّضة قياسا بنظرائهم المدرجين. وهنا تكمن الفرصة الحقيقية للمستحوِذين المتمثلة في شراء أرباح موثوقة بمضاعفات منخفضة، ودمجها في منصة تشغيلية أكبر تُحوّل هذا الخصم إلى قيمة، وتُضيق تدريجيا الفجوة بين تقييم المُستحوَذ عليه وتقييم المستحوِذ في السوق. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |