|

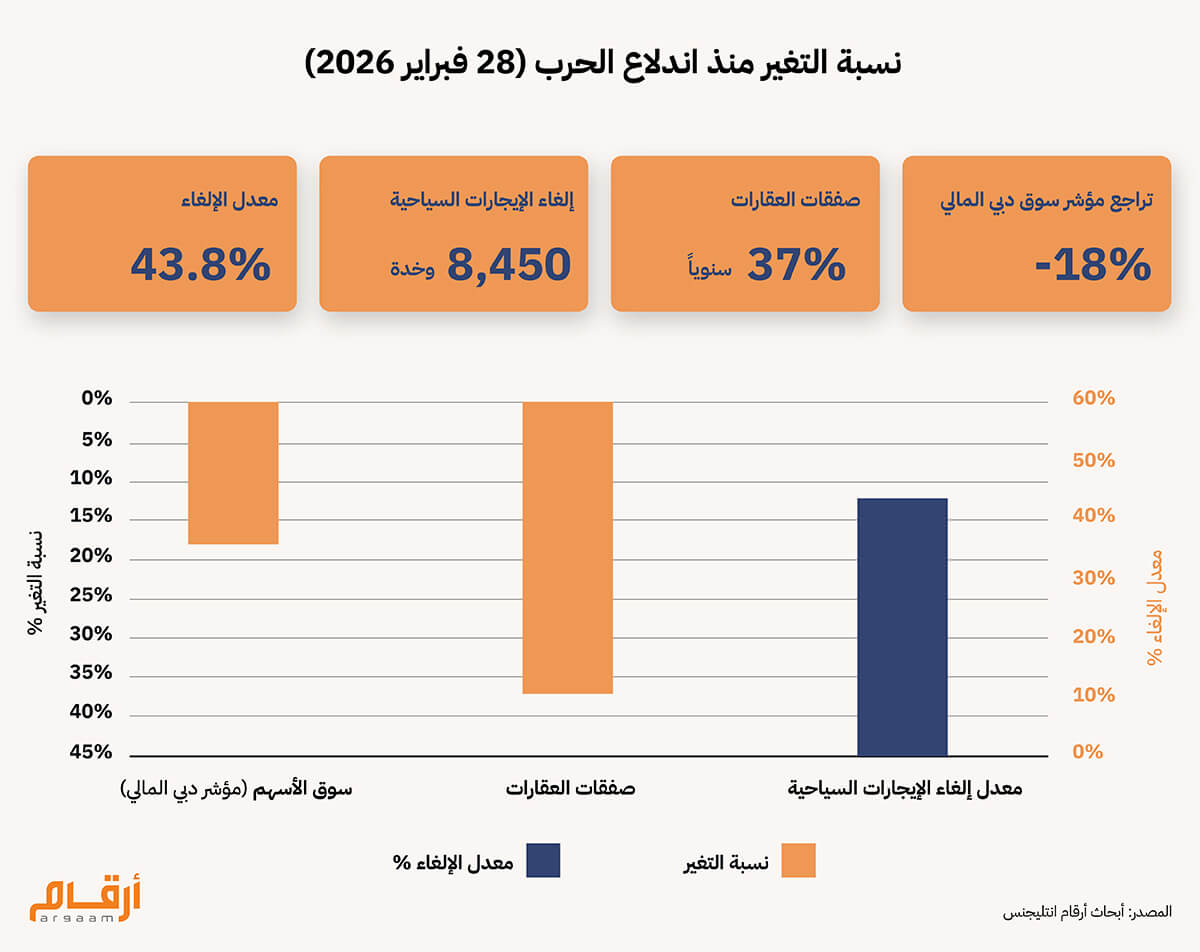

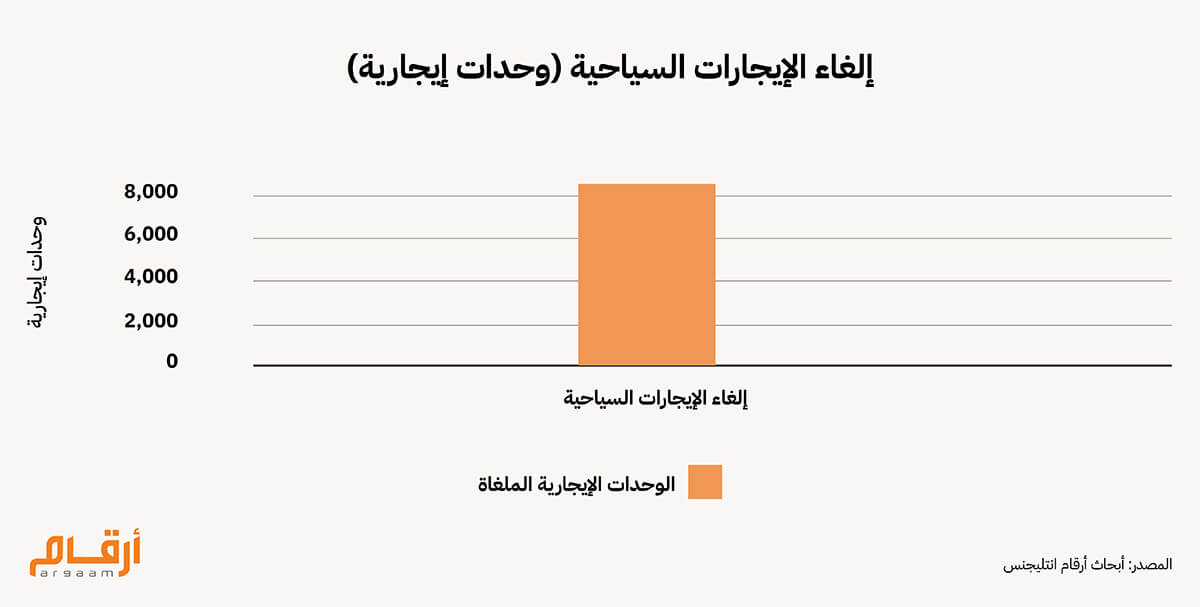

لا تقتصر تداعيات الحرب مع إيران على أسواق النفط والبنية التحتية، بل باتت تُعيد تسعير المخاطر الجيوسياسية في المنطقة برمتها. فمنذ الثامن والعشرين من فبراير، خسر مؤشر سوق دبي المالي أكثر من 18%، وتراجعت صفقات العقارات 37% على أساس سنوي في مطلع مارس، فيما شرع بعض المستثمرين في تحويل أصولهم نحو وجهات أكثر أمانا كسنغافورة. السؤال الأجدر بالإجابة هنا ليس من أين يخرج رأس المال، بل إلى أين يذهب. فالحرب لا تصنع هذا التحول بل تُسرّع وتيرته أو تعيد تشكيل طبيعة الاستثمار، إذ يتجه رأس المال المتنقل نحو القطاعات التي تمنحه يقينا قانونيا وبيئة تنظيمية مستقرة، لا مجرد بُعدا جغرافيا عن المناطق المتوترة. وهنا تكمن الفرصة الحقيقية لدبي. فاضطراب اقتصادها المادي قد يُرسّخ — لا يُضعف — موقعها بوصفها مركزا مهما لأسواق الأصول الرقمية في المنطقة. لا تكمن ميزة دبي في مجرد كونها بيئة صديقة للعملات الرقمية. فالأهم من ذلك أنها أمضت السنوات الأخيرة في بناء منظومة تنظيمية متكاملة الطبقات، تبدو اليوم مهيأة بصورة متزايدة لخدمة أسواق الائتمان في الأصول الرقمية. في قلب هذه المنظومة تقع هيئة تنظيم الأصول الافتراضية (VARA)، المنوط بها الإشراف على نشاط الأصول الرقمية عبر الإمارة ومناطقها الحرة. وما يمنح VARA أهميتها الحقيقية هو أن إطارها التنظيمي الصادر عام 2023 صُمِّم أصلاً للأصول الرقمية من الصفر، ولم يقتبس من قوانين الأوراق المالية التقليدية وحاول تطويعها لواقع لم تُصمَّم له. وهذا الفارق أعمق مما يبدو للوهلة الأولى. فمعاملات الأصول الرقمية — وهي كل نشاط مالي يكون فيه الأصل الأساسي عملة مشفرة أو رمزا رقميا — تنطوي على أدوات ومخاطر وأطراف لا تنسجم بسهولة مع الأطر المالية التقليدية. فحين تقترض شركة بضمان حيازاتها من البيتكوين، أو تُصدر سندات قابلة للتحويل مدعومة بضمانات رقمية، تحتاج الجهة التنظيمية المشرفة على هذه المعاملة إلى أن تفهم مسبقاً طبيعة الضمان الرقمي، وآليات التصفية في سوق متقلب، ودور الوسطاء المشاركين. يُمثّل الإطار القانوني لمركز دبي المالي العالمي الركيزة الأعمق في هذه المنظومة. فقانون الأصول الرقمية الصادر عام 2024 منح البيتكوين والأصول المشابهة وضعا قانونيا رسميا يعاملها معاملة الملكية الخاصة، مع قواعد واضحة تنظّم حيازتها ونقلها والتصرف فيها كأي أصل تقليدي. أسست دبي إذن منظومة متكاملة تتيح استخدام هذه الأصول في عمليات ائتمانية جادة كالإقراض والضمانات والهياكل المالية المركّبة، بنفس الثقة القانونية والتنظيمية المتوفرة في الأسواق المالية التقليدية. وهذا هو الفارق بين سوق رقمي ناشئ ومركز مالي حقيقي. أيضا، معظم دول العالم توفر واحدا أو اثنين من هذه العناصر — جهة تنظيمية، أو قانون يعترف بالأصول الرقمية، أو محكمة متخصصة — لكن نادرا ما تجتمع الثلاثة في منظومة واحدة متماسكة. ما تفعله دبي هو ربط هذه العناصر ببعضها بحيث تعمل معا، وهذا هو الفارق بين بيئة تنظيمية وبيئة قانونية متكاملة قابلة للتنفيذ فعلا.

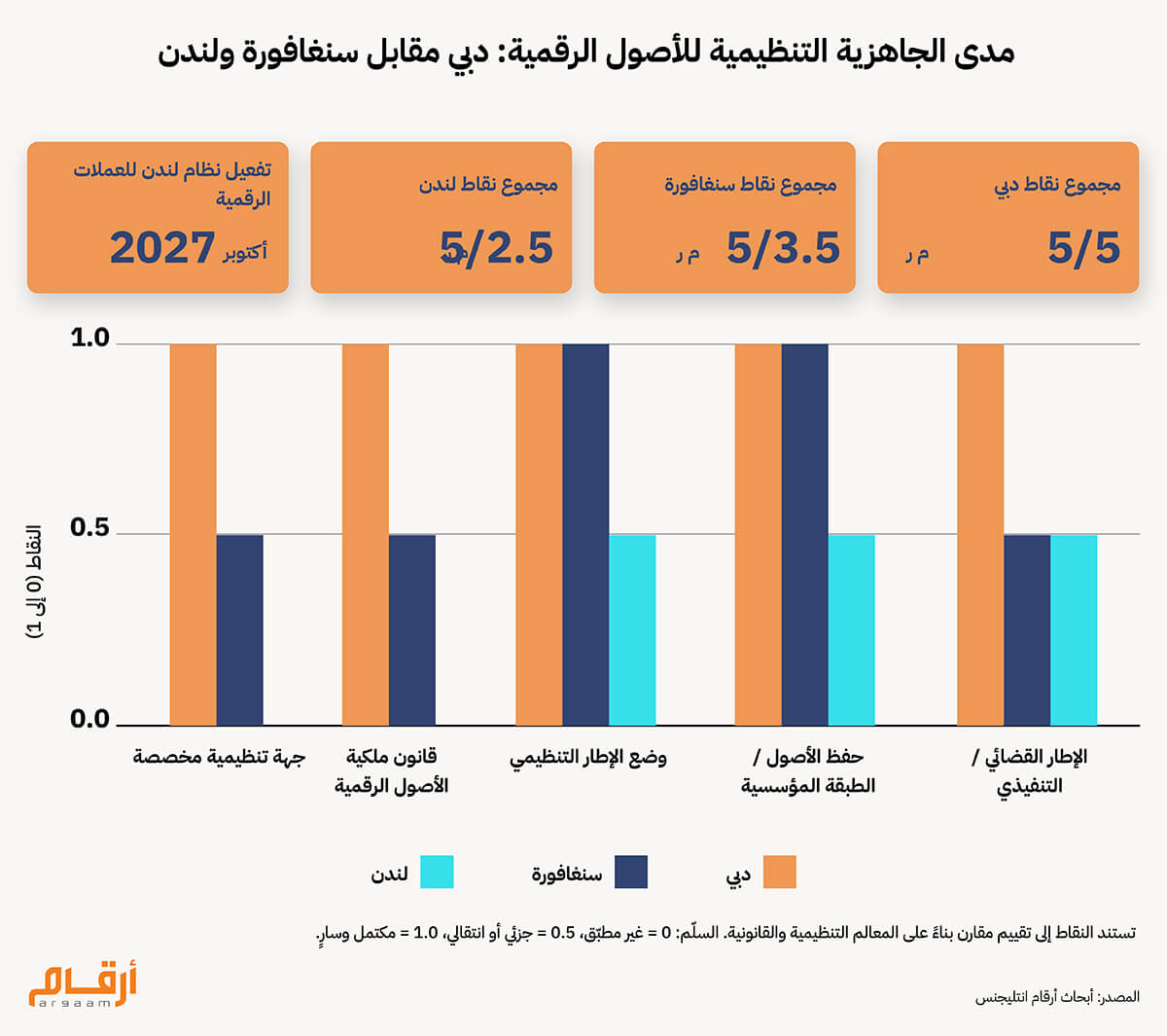

ℹ︎

منظومة متكاملة

● قوانين تعترف بالأصول الرقمية كملكية خاصة ● قواعد واضحة تحدد كيفية الاحتفاظ بالأصول الرقمية وتخزينها بأمان ● محاكم تفهم طبيعة الأصول الرقمية وتستطيع الفصل في النزاعات المتعلقة بها   🔎 الإطار التنظيمي الذي يعمل من بُعد لا يحتاج مدير صندوق في سنغافورة أو مكتب عائلي في زيورخ إلى التواجد الفعلي في دبي للاستفادة من قوانينها فيما يتعلق بالأصول الرقمية، طالما لديهم شركة مسجلة في الإمارة تعمل تحت إشراف هيئة تنظيم الأصول الافتراضية. وهنا يكتسب التوافق مع المعايير الدولية أهميته العملية. فالإطار القانوني لدبي للأصول الرقمية مستمد من مبادئ القانون الإنجليزي العرفي، ونهجها التنظيمي يعكس أطر صندوق النقد الدولي و مجلس الاستقرار المالي الدولي في الإشراف على العملات الرقمية، فيما باتت معايير حفظ الأصول والسلوك المهني معروفة لدى الأطراف المؤسسية في لندن وسنغافورة ونيويورك. وهذا التوافق المتبادل هو ما يحوّل الإطار المحلي إلى منظومة قابلة للاستخدام عالميا. وفي بيئة النزاعات، لا يتوقف رأس المال عن الحركة — بل يصبح أكثر انتقائية. فالمستثمرون القلقون بسبب حرب إيران مع إسرائيل وأمريكا، لا يبحثون عن الأمان الجغرافي وحده، بل عن قوانين راسخة تحمي أصولهم الرقمية تحديدا، وهو ما يمنح دبي مصداقية تتجاوز حدود المنطقة.  وحين تستطيع الأصول أن تعبر الحدود في ثوان، لا يعود السؤال الجوهري عن وجود القواعد الناظمة للاستثمار في العملات الرقمية من عدمه، بل عن مدى قابليتها للتطبيق والتنسيق داخل كل دولة على حدة وفق تشريعاتها المحلية. فالإطار الذي وضعه صندوق النقد الدولي لتنظيم العملات الرقمية ليس وثيقة امتثال بيروقراطية، بل تحديد لما يشترطه المستثمر قبل أن يضع أمواله في أي سوق. وفي السياق ذاته، يُنبّه مجلس الاستقرار المالي إلى أن قوة المنظومة التنظيمية لا تُقاس بمتانتها داخل حدود الدولة وحدها، بل بمدى قدرتها على التنسيق مع الأنظمة الأخرى لسد ثغرات يمكن استغلالها. وبحلول يونيو 2025، تبنّت أكثر من 61 شركة مدرجة حول العالم استراتيجيات للاستثمار في البيتكوين، لكن الأهم من العدد هو طبيعة التحول. وتجاوزت كبرى الشركات مرحلة شراء البيتكوين، وانتقلت إلى توظيفها أداة للتمويل. فبدلاً من الاكتفاء بإدراجها في الميزانية، باتت تستخدمها ضماناً لإصدار أدوات تمويلية متنوعة — من سندات تمنح حاملها حق التحويل إلى أسهم، إلى أسهم ممتازة ذات عوائد ثابتة، وصولاً إلى هياكل دين مدعومة بحيازات البيتكوين مباشرة. وهذا يعني أن السؤال الذي يشغل السوق لم يعد: من يملك البيتكوين؟ بل، من يستطيع بناء هيكل مالي متكامل للتعامل بها؟ عالميا، تتقدم دبي على لندن في هذا المسار، إذ لا يُتوقع أن يدخل الإطار التنظيمي البريطاني المخصص للأصول الرقمية حيز التنفيذ قبل أكتوبر 2027. مما يجعل المملكة المتحدة في مرحلة انتقالية — مصداقيتها لا أحد يشكك فيها، لكنها لم تستكمل بعد بنيتها التنفيذية لهذا السوق. أما سنغافورة فأكثر تقدماً في التطبيق، غير أن نظامها لمزودي خدمات رموز الدفع الرقمي الصادر عام 2025 جاء انتقائيا ومحافظا بشكل لافت، لا سيما فيما يخص الشركات الموجهة نحو الأسواق الخارجية والمخاطر المرتبطة بالعملاء الأفراد. وقد حظرت هيئة النقد النقدية السنغافورية (MAS) على مزودي خدمات رموز الدفع الرقمي تقديم الائتمان أو الرافعة المالية للعملاء الأفراد، مما يُرسّخ توجهها الرقابي المحافظ القائم على الحيطة والحذر الشديدين. تمتلك دبي فرصة حقيقية لاغتنامها لاسيما في هذا الوقت العصيب في المنطقة، إذ إنها قد تصبح المدينة العالمية الأكثر استعدادا تنفيذيا لاستيعاب الصفقات الموجهة نحو الخليج العربي وآسيا وأفريقيا، وهي مناطق ظلت في السنوات الأخيرة في هامش اهتمام نيويورك ولندن. لكن السؤال الجوهري يتجاوز جودة الإطار التنظيمي إلى ما هو أصعب: هل تستطيع دبي تحويل سبقها التنظيمي إلى ثقل سوقي دولي حقيقي، أم أن المسافة بين امتلاك القواعد الصحيحة وامتلاك السوق ستظل فجوة قائمة؟ السبق التنظيمي ضروري لكنه غير كاف، والفارق الحاسم يكمن في القدرة على استقطاب المستثمرين في هذا القطاع.

🎯 خاتمة التكنولوجيا اللازمة لائتمان الأصول الرقمية موجودة بالفعل في دول عدة بالمنطقة. ما ينقصها هو البنية المؤسسية والتنظيمية المحيطة بها، والمطابقة للمعايير الدولية. تكتفي غالبية الدول في الشرق الأوسط بالترحيب بالعملات الرقمية دون أن تبني المنظومة القانونية والمالية الخاصة بها. وتتضاعف أهمية هذا الفارق في أوقات الاضطراب الجيوسياسي كالحرب مع إيران، حين يبحث رأس المال المتنقل عن ملاذات تجمع بين اليقين القانوني والحياد الجغرافي. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |