|

أغلقت شركة أبلايد إيه آي (AppliedAI) الإماراتية، وهي شركة ناشئة في مجال الذكاء الاصطناعي ومتخصصة في تبسيط تدفقات العمل داخل المؤسسات بالاعتماد على حلول الذكاء الاصطناعي، جولة تمويلية ما قبل الفئة "ب" بقيادة صندوق شركة مبادلة للشركات الناشئة لمنطقة الشرق الأوسط وشمال أفريقيا. وتأتي هذه الجولة الانتقالية بعد إتمام جولة الفئة "أ" التي تمكنت الشركة خلالها من جمع 55 مليون دولار أمريكي في فبراير 2025، بدعم من تحالف استثماري رفيع المستوى يضم شركة جي 42 (G42)، وبيسمر فينتشر بارتنرز (Bessemer Venture Partners)، ومجموعة إي آند (e&). وكان حجم الجولة متواضعاً بالقياس على الجولات التمويلية من الفئات المتقدمة في الأسواق الأمريكية والأوروبية، إلا أنها تكتسي أهمية بالغة بالمعايير الإقليمية؛ إذ تشكل علامة فارقة في مجال تطبيقات الذكاء الاصطناعي المؤسسي في دول مجلس التعاون الخليجي. وتتناول أرقام الاندماجات والاستحواذات الصادرة عن أرقام إنتليجنس في هذا التحليل أبعاد الصفقة وتقييم الشركة في سياق ديناميكيات سوق الذكاء الاصطناعي المؤسسي الأوسع نطاقاً. 🔎 سياق التقييم لم تعد نتائج تقييم شركات الذكاء الاصطناعي فيما يتعلق بالنمو والمؤشرات الاقتصادية والأسواق المتاحة أمامها تُقاس وفق المعايير المرجعية التقليدية في قطاع البرمجيات. فخلافاً للنموذج التقليدي لاستخدام البرمجيات السحابية بنظام الاشتراك (SaaS)، الذي ترتبط فيه التقييمات ارتباطاً وثيقاً بمعدلات نمو الإيرادات، والهوامش الربحية، والمسار المتَّبع في تحقيق التدفقات النقدية، تستند تقييمات الكثير من شركات الذكاء الاصطناعي في المقام الأول إلى عوامل نوعية بعيدة الأمد، تشمل الأهمية الاستراتيجية للشركة، وقابليتها للتوسُّع، ومدى سيطرتها على أصول البيانات الحصرية، وحجم متطلباتها الرأسمالية. وتؤدي هذه العوامل إلى تفاوت ملحوظ في مضاعفات الإيرادات المعلنة، حسب القطاع الذي تعمل فيه الشركة من بين قطاعات منظومة الذكاء الاصطناعي؛ فمثلاً، قد تحقق الشركات العاملة في النماذج التأسيسية أو النماذج اللغوية الكبيرة كتشات جي بي تي وديب سيك ارتفاعاً في مضاعفات الإيرادات نظراً لأهميتها الاستراتيجية وقيمة أصول بياناتها.

ℹ︎

مضاعف الإيراد (Revenue Multiple)

هو مؤشر مالي يستخدم لتقييم قيمة الشركة من خلال مقارنة قيمتها الإجمالية (EV) بإيراداتها السنوية. يُحسب بقسمة قيمة الشركة على إجمالي الإيرادات، ويُعد أداة حيوية لتقييم الشركات الناشئة أو التي لا تحقق أرباحًا بعد. يساعد المستثمرين في تحديد السعر العادل ومقارنة الشركات داخل نفس القطاع.

ℹ︎

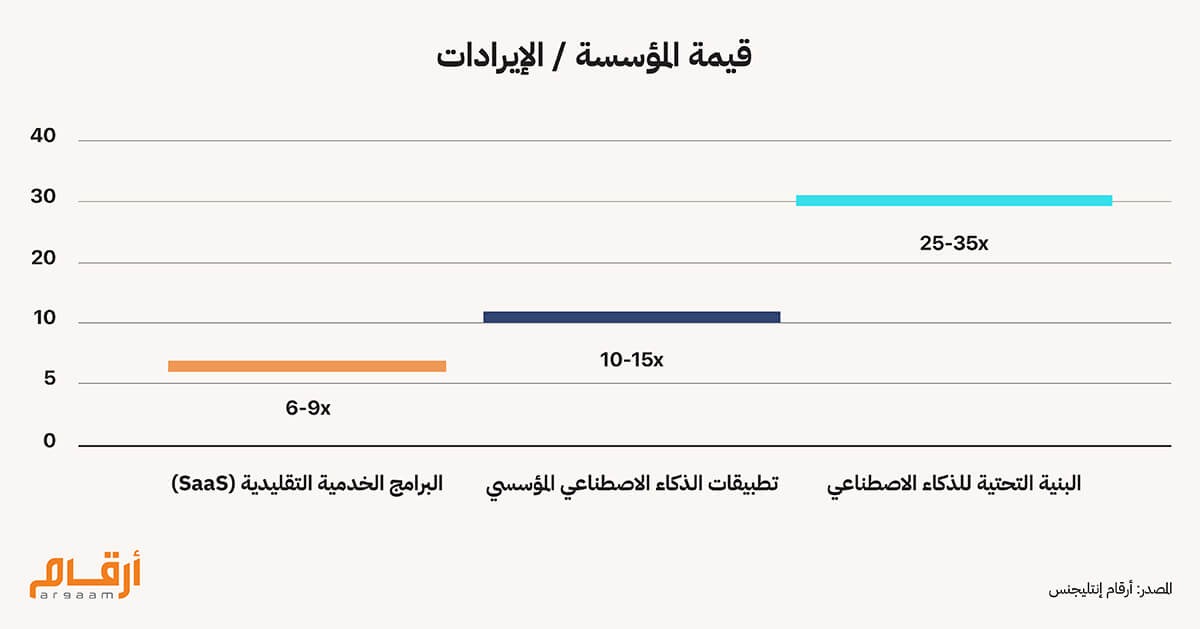

مضاعفات إيرادات شركات البرمجيات والذكاء الاصطناعي

● البرامج الخدمية التقليدية (SaaS): تتراوح مضاعفات الإيرادات ما بين 6 و9 أضعاف الإيرادات السنوية تقريباً، وهي بمنزلة خط الأساس المرجعي لتقييم شركات البرمجيات الراسخة ● تطبيقات الذكاء الاصطناعي المؤسسي: تتراوح مضاعفات الإيرادات بين 10 و15 ضعفاً للإيرادات السنوية تقريباً، وهو مستوى مثالي للتقييم للمنصات ذات النمو المرتفع، مثل أبلايد إيه آي ● شركات البنية التحتية للذكاء الاصطناعي: تتراوح مضاعفات الإيرادات بين 30 و35 ضعفاً للإيرادات السنوية تقريباً، ومن الأمثلة عليها سنوفليك (Snowflake) وداتادوغ (Datadog). ويشير هذا التقييم المرتفع إلى زيادة فعالية هذه المنصات المدمجة في مجموعة واسعة من النظم المؤسسية، وهو ما يعزز قيمة هذه الشركات.

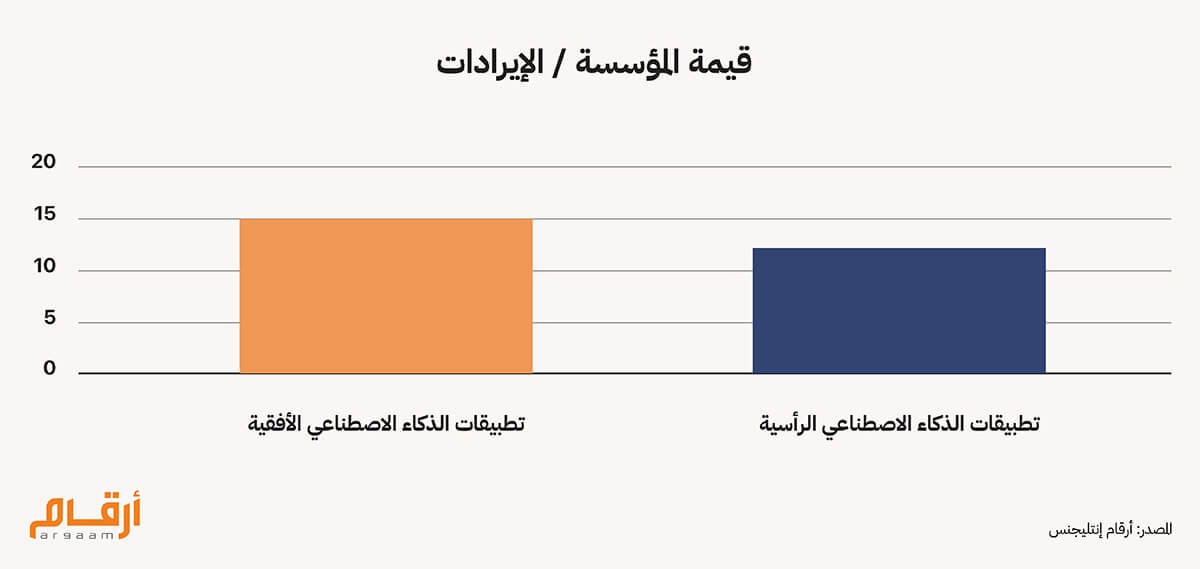

ملاحظة: لا تزال الشركات العاملة في قطاع النماذج التأسيسية للذكاء الاصطناعي غير مدرجة في أسواق المال حتى الآن. وتُعَد تقييمات الأسواق الخاصة للشركات الرائدة، مثل أوبن إيه آي (OpenAI) وأنثروبيك (Anthropic)، أعلى كثيراً مقارنةً بقطاعات الذكاء الاصطناعي الأخرى. وتحظى الشركات العاملة في قطاع البنية التحتية للذكاء الاصطناعي بتقييمات سوقية مرتفعة، قد تصل أحياناً إلى ما يعادل أو يتجاوز تقييمات الشركات في قطاع النماذج التأسيسية. ويرجع ذلك إلى أن الموارد الأساسية، مثل قدرات الحوسبة، والبنية التحتية للبيانات، ومراقبة النظم، لا تزال تشكل عوائق أمام إطلاق تطبيقات الذكاء الاصطناعي. وعلاوة على ذلك، يرتبط نمو إيرادات هذه الشركات عادةً ارتباطاً مباشراً مع تزايد استخدام الذكاء الاصطناعي واعتماده في مختلف القطاعات الاقتصادية. ويتزايد نطاق التباين في مضاعفات التقييم فيما بين تطبيقات الذكاء الاصطناعي المؤسسي، وذلك بناءً على البنية الهيكلية للمُنتَجات التي تُصنَّف إلى نوعين من التطبيقات: ● تطبيقات الذكاء الاصطناعي المؤسسي الأفقية: أي، منصات ذكاء اصطناعي عامة يمكن استخدامها على نطاق واسع في كثير من القطاعات الاقتصادية. (القيمة المؤسسية تتراوح بين 12 و15 ضعفاً للإيرادات السنوية تقريباً). وتستفيد هذه المنصات من ملاءمتها للاستخدام في قطاعات اقتصادية متنوعة، واتساع حجم السوق المتاح أمامها، وإمكانية التوسُّع السريع فيها، إضافة إلى زيادة المرونة والخيارات الاستراتيجية التي تتيح لها النمو. فهذه السمات تعزز ارتفاع التقييم الهيكلي لهذه الشركات مقارنة بحلول الذكاء الاصطناعي المتخصصة. ● تطبيقات الذكاء الاصطناعي المؤسسي الرأسية: أي، منصات مصممة تحديداً لتلائم قطاع اقتصادي معين (القيمة المؤسسية تتراوح بين 8 و12 ضعفاً للإيرادات السنوية تقريباً). وتنطوي هذه الحلول على معرفة أعمق بالقطاع المستهدف، وهو ما يجعل استنساخها صعباً على المنافسين، ويضمن ترسيخ ولاء العملاء. ومع ذلك، ونظراً أن هذه المنتجات تكون متخصصة جداً في قطاع معين، فإن حجم السوق المتاح أمامها يكون أصغر نسبياً، ويستغرق بيعها فترات أطول. وتجدر الإشارة إلى أن شركات حلول الذكاء الاصطناعي المؤسسي الرأسية، برغم ذلك، يمكنها أن تتفوق على التطبيقات الأفقية إذا أثبتت ريادة واضحة في تخصصها الأساسي وسارت بخطى معقولة ومقنعة نحو التوسُّع خارجه. ولا يزال الإفصاح العام عن مضاعفات الإيرادات لدى شركات الذكاء الاصطناعي الناشئة في القطاع الخاص محدوداً، نظراً لأن معظم المعلومات المتاحة عن التقييم تأتي من جولات زيادة رأس المال أكثر من صفقات الاستحواذ والاندماج التقليدية. وتشير البيانات المتاحة إلى أن القيمة الوسيطة لمضاعفات الإيرادات في جولات تمويل شركات الذكاء الاصطناعي الخاصة تتراوح بين 25 و30 ضعفاً للإيرادات السنوية، ولكن ينبغي توخي الحذر عند تفسير هذه البيانات، نظراً لانحيازها نحو الشركات الأكبر والأكثر نجاحاً.

ℹ︎

أمثلة على جولات تمويل مماثلة لشركات تضاهي أبلايد إيه آي في الحجم

● إيفو (Ivo) هي منصة لمراجعة العقود وتقديم التحليلات القانونية مدعومة بالذكاء الاصطناعي وتُستخدَم في تدفقات العمل داخل المؤسسات. وقد جمعت استثمارات جديدة بقيمة 55 مليون دولار في جولة تمويلية على أساس تقييم الشركة بنحو 355 مليون دولار أمريكي بعد الجولة التمويلية. ● ديوال إنتري (Dualentry) هي منصة متخصصة في البرمجيات المؤسسية مبنية من الأساس على الذكاء الاصطناعي وتركز على أتمتة تدفقات العمل المالي وتدفقات العمل في نظم تخطيط الموارد المؤسسية. وقد استكملت جولة تمويلية بقيمة 90 مليون دولار أمريكي على أساس تقييم الشركة بنحو 415 مليون دولار أمريكي بعد الجولة التمويلية. وعلى الرغم من غياب الإفصاح العلني عن مضاعفات الإيرادات الخاصة بهاتين الصفقتين، فإنهما نقطتان مهمتان للمقارنة المرجعية عن تقييم شركات الذكاء الاصطناعي المؤسسي في الأسواق الخاصة. 🔦 تحليل مضاعف القيمة لدى أبلايد إيه آي على الرغم من غياب الإفصاح الرسمي عن التقييم في جولة تمويل الشركة ما قبل الفئة "ب" التي عُقِدت مؤخراً، فإن مثل هذه الجولات عادةً ما تكون بغرض جمع تمويل انتقالي. وتكون هذه الجولات عادةً محدودة الحجم وتهدف إلى منح الشركة مهلة زمنية إضافية للعمل ومواصلة الزخم، لا إلى زيادة قيمتها السوقية بوجه عام. وعليه، فمن غير المرجح أن يكون تقييم الشركة بعد هذه الجولة التمويلية قد اختلف كثيراً عن تقييمها في جولة الفئة "أ" التي سبقتها، والتي كان تقييم الشركة قبلها 300 مليون دولار أمريكي تقريباً (أو 355 مليون دولار أمريكي بعد الجولة التمويلية). وتشير التقييمات العالية المخاطر عادةً إلى القيمة الإجمالية لأسهم الشركة، وليس قيمتها المؤسسية. وهذا الفارق بين القيمتين لا يُعتدّ به عند الحديث عن شركات الذكاء الاصطناعي في مراحل نموها المبكرة، وذلك لأن ديونها في هذه المراحل تكون عادة ضئيلة للغاية وتتوافر لديها فوائض متبقية من جولات التمويل السابقة. ولأغراض إجراء هذا التحليل، استُخدِم تقييم ما قبل الجولة التمويلية بوصفه مؤشراً استرشادياً للقيمة المؤسسية. واستناداً إلى آراء المستثمرين التي ترى أن الشركة كانت في طريقها إلى تحقيق إيرادات تقارب 20 مليون دولار أمريكي بحلول نهاية عام 2025، فإن تقييم الشركة قبل الجولة التمويلية البالغ 300 مليون دولار أمريكي يعني ضمناً قيمة استرشادية للشركة تبلغ 15 ضعفاً من إيراداتها السنوية. وهذا المضاعف لا يعدو سوى رقم توضيحي في ظل غياب الإفصاحات المالية التفصيلية.

⁉️ لماذا يبدو ارتفاع مضاعف التقييم للشركة مُبرراً؟ تعمل منصة أبوس (Opus)، وهي المنصة الأساسية لدى أبلايد إيه آي، على أتمتة تدفقات العمل المعقدة والشديدة المخاطر في القطاعات الاقتصادية الخاضعة لأُطر تنظيمية صارمة، ومنها قطاع البنوك والرعاية الصحية والتأمين والطاقة والجهات الحكومية. وعلى عكس الذكاء الاصطناعي الرأسي الذي يركز على مجالات متخصصة للغاية، فإن التطبيقات الأفقية للشركة تتيح إمكانية استخدامها مرة أخرى في مجموعة واسعة ومتنوعة من تدفقات العمل والقطاعات الاقتصادية، وهو ما يدعم التوجُّه نحو استهداف سوق أكبر وزيادة الخيارات والمسارات الاستراتيجية والطويلة الأمد في سبيل النمو. وتتمثل إحدى المزايا الرئيسية للشركة في كونها تتمتع بإمكانية الوصول الحصري إلى بيانات تشغيلية متفردة تُجمَع مباشرة من العمليات والمهام الفعلية التي ينفذها العميل ضمن تدفقات العمل لديه. وتساعد هذه البيانات الشركة على بناء نماذج ذكاء اصطناعي متخصصة للغاية توجَّه لقطاعات معينة. ومع طرح الشركة مزيداً من حلول الذكاء الاصطناعي الخاصة بها على نطاق أوسع في مختلف قطاعات الأعمال، فإنها تواصل جمع المزيد من البيانات، وهو ما يجعل نماذج الشركة في تحسُّن دائم. وهذه الحلقة تجعل من الصعب على المنافسين مواكبة تقدُّم الشركة، وتسهم في الحفاظ على ولاء العملاء لمنصتها. وقد أظهرت أبلايد إيه آي كذلك أداءً واقعيًا في البيئات القائمة على الإنتاج، حيث حققت مكاسب في الطاقة الإنتاجية قابلة للقياس وتخفيضات في التكاليف لصالح عملائها من المؤسسات. وتسهم الشراكات الاستراتيجية التي تعقدها الشركة مع الشركات الرائدة على الصعيد العالمي، مثل بالانتير (Palantir) وماكينزي (McKinsey)، في تأكيد مصداقية المنصة وقابليتها للتوسُّع وملاءمتها للطرح في المؤسسات شتى أنحاء العالم. 🎯 الخلاصة أبلايد إيه آي هي إحدى الشركات ذات الجودة العالية في مجال الذكاء الاصطناعي المؤسسي، وتحظى بإمكانات قوية لمواصلة النمو على المدى الطويل. ومضاعف القيمة المؤسسية الاسترشادية للشركة الذي يُقدَّر بنحو 15 ضعفاً من الإيرادات السنوية يضع الشركة في مرتبة متقدمة جداً بين تطبيقات الذكاء الاصطناعي المؤسسي ذات التقييم المرتفع. ويُعزى هذا التقييم المرتفع إلى القدرات الواسعة للمنصة، والأفضلية المكتسبة من مزايا البيانات الفريدة، ونجاح عمليات الطرح الواسعة النطاق، ونيل ثقة الشركاء والمستثمرين من الطراز الرفيع واعترافهم بإمكانات الشركة. ويُعَد ارتفاع تقييم الشركة مُبرَّراً كذلك عند قياسه على جولات التمويل الأخيرة لشركات الذكاء الاصطناعي الخاصة، التي غالباً ما تُغلِق بمضاعفات تقييم أعلى، والصفقات المماثلة مثل ديوال إنتري وإيفو. واللافت أن إيفو قد تمكنت من جمع تمويل مشابه في الحجم وبتقييم مماثل على الرغم من عملها على نطاق أصغر، وهو ما يؤكد معقولية تقييم أبلايد إيه آي. وتجسد الشركة علامة فارقة في تطور المنظومة التكنولوجية لدول مجلس التعاون الخليجي. ففي هذه المنطقة التي هيمن عليها تاريخياً نموذج البيع المباشر إلى المستهلك، فيما يعرف بنموذج B2C، والتكنولوجيا المالية، والخدمات المعتمدة على التكنولوجيا، فإن الزخم العالمي الذي اكتسبته الشركة يبرهن على أن شركات التكنولوجيا المؤسسية التي تنشأ وتترعرع في الداخل قادرة على خوض غمار المنافسة بكل ثقة وقناعة على الساحة العالمية. وللمؤسسين، فالرسالة واضحة: الذكاء الاصطناعي المؤسسي يتطلب منذ اليوم الأول ذهنية عالمية تتجاوز الحدود المحلية. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |