|

يُناقش هذا التحليل من أرقام إنتليجنس كيفية استجابة شركات تكنولوجيا المعلومات الرائدة في المملكة العربية السعودية للضغوط الكبيرة التي واجهتها شركات مناظرة لها في الأسواق العالمية. فقد شهدت كبرى شركات التكنولوجيا الدولية في الآونة الأخيرة تراجعات لافتة في مكرر الربحية، وذلك في ظل تغير وجهة رؤوس المال نحو الشركات المطورة للجيل القادم من نماذج الذكاء الاصطناعي المتقدّمة. ويتركز اهتمام هذا التقرير على تحليل العوامل التي جعلت ثلاثة من الشركات السعودية الرائدة في مجال تطوير البرمجيات وتكنولوجيا المعلومات والمدرجة في السوق المالية السعودية (تداول) تواجه تحديات مماثلة على مستوى القطاع، وكيف يتسنى لها مواكبة هذه التحوُّلات الدراماتيكية في المشهد التكنولوجي العالمي.

⁉️ هل دخل مكرر الربحية لدى شركات البرمجيات المدرجة في تداول في طور الانكماش؟ لا يزال قطاع شركات التكنولوجيا والبرمجيات السعودية المدرجة في تداول صغيراً نسبياً ويتركز بشدة في خدمات تكنولوجيا المعلومات والمنصات الرقمية والحلول المتخصصة في قطاعات اقتصادية معينة، ويفتقر إلى وجود الشركات العالمية المتخصصة في تطوير منتجات البرمجيات أو نماذج الذكاء الاصطناعي بنفسها. نسلط الضوء على مجموعة الديناميكيات التي تحكم هذا المشهد من خلال استعراض عينة من ثلاث شركات مدرجة في تداول.

ℹ︎

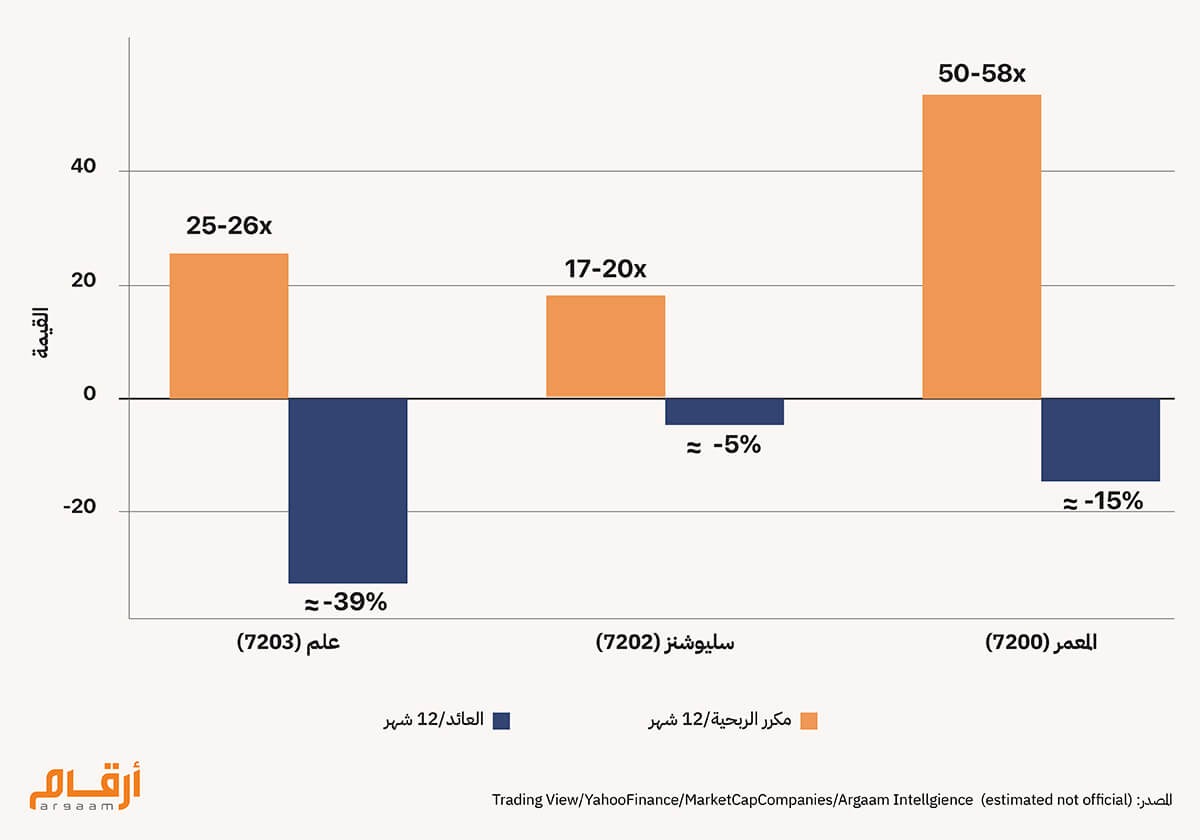

فرضية قيد الاختبار: صدمة ذكاء اصطناعي أم إعادة تصنيف تقييمية؟ لفهم ما إذا كان انكماش مكررات الربحية في شركات التقنية السعودية يعكس تحولاً هيكلياً عميقاً أم مجرد إعادة ضبط دورية، نطرح الفرضية التالية: الانخفاض في مكرر الربحية لا يعكس تهديداً تنافسياً مباشراً من موجة الذكاء الاصطناعي، بل يعكس إعادة تصنيف تقييمية نتيجة تغير شهية المستثمرين تجاه فئة “التقنية” عالمياً. وتستند هذه الفرضية إلى اختلاف جوهري في نموذج الأعمال: ● الشركات السعودية تعمل ضمن عقود حكومية وشبه حكومية طويلة الأجل ● تعتمد على تنفيذ مشاريع تحول رقمي أكثر من تطوير منتجات SaaS عالمية ● لا تنافس مباشرة في أسواق اشتراك مفتوحة معرضة للإزاحة التكنولوجية الفورية وبالتالي، فإن اختبار صحة هذه الفرضية يتطلب الإجابة عن سؤالين: 1. هل تدهورت الأساسيات التشغيلية فعلياً (هوامش، نمو، عقود)؟ 2. أم أن السوق أعاد تصنيف هذه الشركات من “نمو تقني مرتفع” إلى “خدمات تقنية مستقرة”؟ التحليل التالي يحاول اختبار هذه الفرضية من خلال دراسة الحالات الثلاث المدرجة في تداول. أولًا شركة عِلم (7203)، وهي أكبر شركة تكنولوجيا سعودية مدرجة في تداول من حيث القيمة السوقية. وعلى الرغم من النمو القوي في المكاسب المحققة، إذ قفزت أرباح الشركة بنسبة 43٪ في الربع الأول من عام 2025 ووصلت إلى 1,64 مليار ريال سعودي في الأشهر التسعة الأولى من عام 2025، فقد انخفض سعر السهم بنسبة بلغت 46٪ من أعلى مستوياته على الإطلاق التي تحققت في يناير 2025 بقيمة 1289 ريال سعودي ليصل إلى أدنى مستوى عند 680 ريال سعودي تقريباً بحلول مطلع عام 2026، وذلك قبل أن يشهد تعافياً جزئياً. واللافت أن مكرر الربحية المحقق في الاثني عشر شهراً الماضية، لشركة عِلم قد انخفض من 47 ضعفًا لربحية السهم تقريباً في نهاية عام 2024 إلى ما يقرب من 25-26 ضعفاً لربحية السهم بحلول مطلع فبراير 2026 – وهو انخفاض بنسبة 46٪ يعكس نمط إعادة تسعير شركات البرمجيات السائد عالمياً، على النحو الذي سيأتي بيانه بالتفصيل لاحقًا في معرض هذا التحليل، وذلك على الرغم من قوة الأداء المالي للشركة. وتشير بيانات السوق إلى تحقيق عائد يبلغ 39٪ تقريباً على مدار الاثني عشر شهراً الماضية، وهو ما يؤكد حدوث تغير ملحوظ في كيفية تقييم الأصول، دون النظر إلى الفترة الزمنية المعقولة المستخدمة في قياس هذا التغيير. وقد أتى هذا الانخفاض في أسعار أسهم الشركة من ذروتها التي تحققت في يناير 2025 على الرغم من نمو الأرباح بنسبة 43٪ على خلفية استقرار السهم بعد الطرح الأولي العام وإعادة تقييم شركات التكنولوجيا عالمياً، وقد يُعزى سبب تفاقم الانخفاض إلى عدم بناء خطاب سردي واضح يخبر المستثمرين بإمكانية وسبل نمو الشركة مستقبلاً بسبب الذكاء الاصطناعي – ويفيد هذا التحول بأن المستثمرين يطالبون بالفعل ما هو أكثر من مجرد النمو للحفاظ على ارتفاع مكرر الربحية. والشركة الثانية، هي STC Solutions (7202)، ذراع خدمات تكنولوجيا المعلومات لشركة الاتصالات السعودية، التي بلغ مكرر ربحيتها في الاثني عشر شهراً الماضية يبلغ نحو 17-20 ضعفاً بناءً على إيرادات قدرها 12 مليار ريال سعودي، بانخفاض عن المتوسط المسجل على مدار 3 سنوات ومقداره نحو 25 ضعفاً لربحية السهم والمتوسط المسجل على مدار 5 سنوات ومقداره نحو 27 ضعفاً لربحية السهم - وهو انخفاض معتدل بنسبة 20-35٪ يعكس وضع الشركة بوصفها شركة لتقديم خدمات تكنولولجيا المعلومات تتسم بالنضج والاستقرار وانخفاض هوامش الربح وليست شركة تطوير برمجيات سريعة النمو وذات هوامش ربح مرتفعة. والشركة الثالثة هي المعمر لأنظمة المعلومات (7200)، وهي شركة صغيرة تبلغ قيمتها السوقية نحو 4 إلى 5,5 مليارات ريال سعودي، ويُقدَّر مكرر ربحيتها حالياً نحو 50 إلى 58 ضعفاً. ولا يختلف هذا كثيراً عن متوسط مكرر ربحية السهم على مدار السنوات الثلاث الماضية، البالغ نحو 53 ضعفاً لربحية السهم، وهو ما يعني عدم تغيُّر القيمة النسبية لسعر السهم كثيراً طوال هذه الفترة. ومع ذلك، فقد كان هناك الكثير من التقلبات من سنة إلى أخرى. ففي الآونة الأخيرة، انخفض مكرر ربحية السهم إلى 38,3 ضعفاً، وهو ما يشير إلى أن مكررات الربحية المرتفعة كانت في الأساس نتيجة للتغييرات في كيفية قياس الأرباح على مدار الاثني عشر شهراً الماضية، وليس نتيجة تغير دائم في كيفية تقييم المستثمرين للشركة. وانخفضت الأرباح بنسبة 53,7% في الربع الأول من عام 2025، ويعود ذلك في المقام الأول إلى مكاسب استثنائية غير متكررة في الفترة محل المقارنة من العام السابق والخسائر المتراكمة للشركات التابعة، الأمر الذي يؤدى إلى ضعف التقييم. وقد عادت أسهم شركات البرمجيات المدرجة في تداول إلى المستويات الطبيعية والمستقرة بعد ارتفاع استثنائي، وتُعزى الأسباب الرئيسية في ذلك إلى التأثر باتجاهات أسعار الفائدة العالمية، وتوجُّه القطاع بأسره نحو إعادة التسعير، وليس إلى تقلص الحاجة إلى منتجات هذه الشركات بسبب إزاحة الذكاء الاصطناعي لها. والأمر المهم في هذا السياق هو أن التهديد التنافسي المباشر الذي يطرحه الذكاء الاصطناعي أقل حدة من الناحية الهيكلية بالنسبة لشركات البرمجيات المدرجة في تداول مقارنة بنظيراتها من الشركات العالمية العاملة في مجال البرمجيات السحابية بنظام الاشتراك، أو ما يعرف بـ (SaaS). وتحقق شركة عِلم وشركة Solutions by STC إيراداتها أساساً من الإلزام بمتطلبات التحوُّل الرقمي سواء الحكومية أو شبه الحكومية، ومنظومة الهوية الوطنية، وخدمات تكنولوجيا المعلومات التي يقدمها للمؤسسات مزوِّد خدمات حصري أو داخلي بترتيبات غير تنافسية - وهي أسواق تحدد معالمها الحواجز التنظيمية ومتطلبات الترخيص المحلية وعمليات الشراء الطويلة الأجل، وليست أسواقاً مفتوحة قائمة على أنظمة الاشتراكات المدفوعة ولا هي ساحة تتنافس فيها الشركات العالمية ويكون دخول شركات الذكاء الاصطناعي إليها عاملاً مباشراً في إضعاف القدرة على فرض الأسعار. وبالمثل، تعمل شركة المعمر في مجال تنفيذ تكنولوجيا المعلومات المتخصصة مع روابط متينة تربطها بالقطاع العام. وهذا يعني أن الضغوط على مكرر الربحية التي تواجهها هذه الشركات هي ضغوط غير مباشرة ناتجة عن عوامل خارجية، مثل ديناميكيات أسعار الفائدة العالمية، وتذبذب مكرر الربحية على مستوى القطاع، وعودة مكرر وأسعار الأسهم إلى مستوياتها الطبيعية والمستقرة بعد الطرح العام الأولي، وليست ضغوطاً مباشرة ناتجة عن إزاحة تنافسية تتعرض لها الشركات العالمية بفعل استخدام الذكاء الاصطناعي التوليدي في أدوات الابتكار أو بفعل الحلول البديلة لإدارة علاقات العملاء المبنية أصلاً على الذكاء الاصطناعي، كما سيتضح لاحقاً في هذا التحليل.

ℹ︎

اختبار الفرضية: هل الأساسيات تدهورت فعلاً؟ إذا كان الانخفاض هيكلياً، يجب أن نرى: ● تراجعاً في الهوامش التشغيلية ● تباطؤاً مستداماً في النمو ● فقدان عقود أو حصة سوقية ● ضغطاً تنافسياً مباشراً من حلول AI في حال عدم ظهور هذه المؤشرات، فإن الانكماش يعكس إعادة ضبط توقعات المستثمرين، لا تغيراً في النموذج التشغيلي. رؤية المملكة 2030 - ترتكز على الهيئة السعودية للبيانات والذكاء الاصطناعي ومكتب إدارة البيانات الوطنية ومستهدفات الاستراتيجية الوطنية للبيانات والذكاء الاصطناعي. وهذه الخطة مدعومة بمشاريع كبرى، مثل مشروع ترانسندنس (Project Transcendence) للذكاء الاصطناعي بقيمة 100 مليار دولار أمريكي. وتخلق هذه المبادرات طلباً قوياً على حلول التكنولوجيا والذكاء الاصطناعي، ولا سيما من خلال البرامج التي تقودها الحكومة والقنوات الرسمية. وآلية الطلب هذه توفر الحماية، ولو جزئياً، لتلك الشركات من التعرض لإعادة التسعير الذي تواجهه شركات البرمجيات على مستوى العالم. ومع ذلك، فإن هذه الميزة تنعكس بالفعل في مكررات الأرباح الحالية، إذ تضاهي حاليا أو تتجاوز الشركات المناظرة لهما عالمياً في مجال خدمات تكنولوجيا المعلومات. ولا تعفي هذه الميزة أيضاً الشركات السعودية من ضرورة إثبات قدرتها الإنتاجية المعزَّزة بالذكاء الاصطناعي والكفاءة في استخدام رأس المال حتى تستطيع الحفاظ على مستوى التقييمات مع دخول القطاع مراحل النضج وتحوله إلى وضع أكثر تنافسية.

ℹ︎

إعادة تسعير عالمية أم انتقال علاوة ندرة؟

شهدت الأسواق العالمية انتقالاً في رأس المال من: ● شركات البرمجيات التقليدية إلى ● شركات البنية التحتية والنماذج التأسيسية للذكاء الاصطناعي هذا الانتقال خلق فجوة تقييمية: ● Scarcity Premium لشركات AI المتخصصة ● Multiple Compression لبقية القطاع التقني الشركات السعودية لا تنتمي للفئة الأولى، لكنها أيضاً لا تواجه إزاحة مباشرة، ما يضع تقييمها في منطقة وسطى.

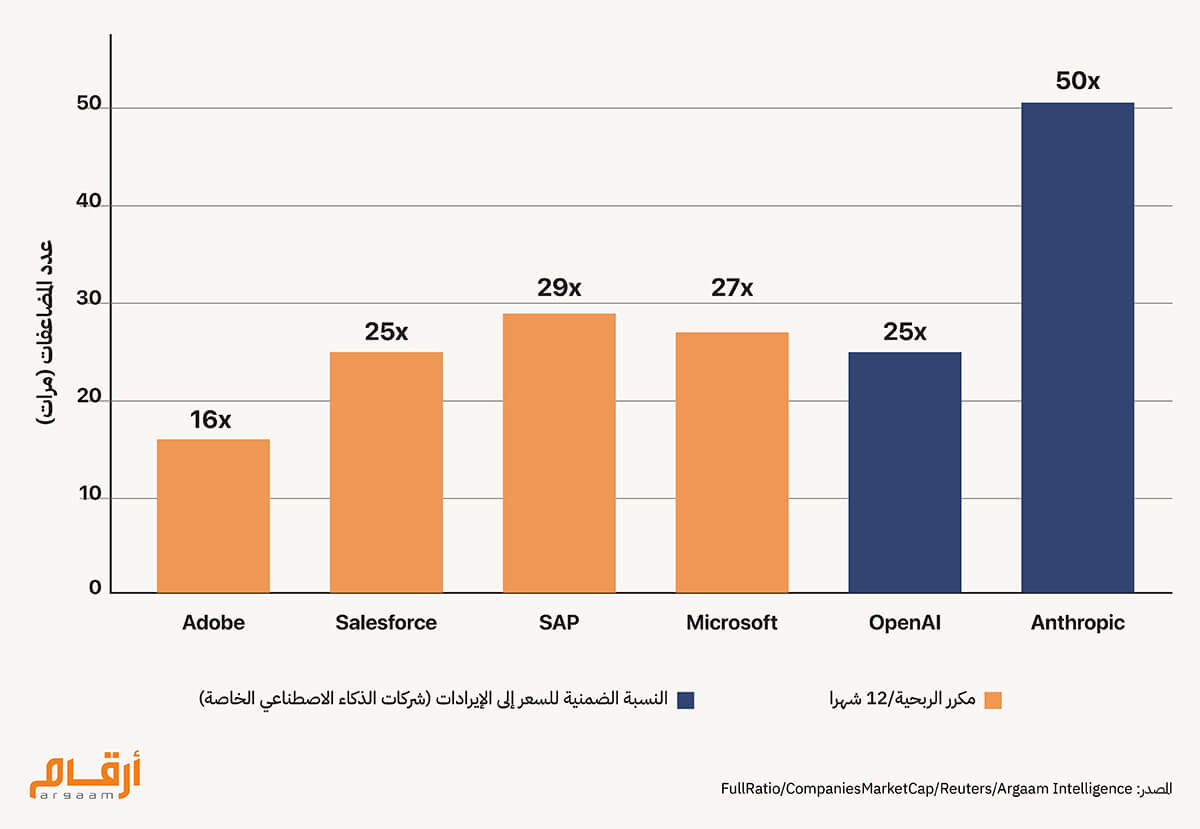

🔎 شرح السياق العالمي التحول من "النمو بأي ثمن" إلى انخفاض مكرر الربحية انخفض مكرر الربح المحقق في الاثني عشر شهراً الماضية لدى شركة Adobe من 51,6 ضعفًا لربحية السهم في نهاية عام 2023 إلى نحو 16 ضعفًا لربحية السهم بحلول مطلع عام 2026 - أي بانخفاض نسبته 69٪ - وهو ما يعكس مخاوف السوق بشأن المنافسة المدفوعة بالذكاء الاصطناعي في أدوات الابتكار وتباطؤ النمو في الإيرادات القائمة على الاشتراكات. وتداولت أسهم Salesforce وفق مكرر ربحية بلغ 53 ضعفًا لربحية السهم في مطلع عام 2025، قبل أن تشهد انخفاضاً حاداً إلى نحو 25 ضعفًا لربحية السهم بحلول مطلع عام 2026، في ظل طلب من المستثمرين بإعطاء الأولوية لزيادة الأرباح عوضاً عن النمو في الإيرادات. وقفز مكرر الربح لدى شركة SAP إلى أكثر من 85 ضعفًا لربحية السهم في نهاية عام 2024 في أثناء انتقالها إلى الحوسبة السحابية، لكنه تراجع منذ ذلك الحين إلى ما يقرب من 28-30 ضعفًا لربحية السهم بحلول مطلع عام 2026. وهذه الشركات ليست متعثرة - فهي تحقق هوامش ربح وتدفقات نقدية قوية - لكن الأسواق أعادت ضبط توقعات النمو مع تحول رأس المال نحو مجالات الذكاء الاصطناعي المتقدِّمة.

ℹ︎

لماذا تحظى شركات الذكاء الاصطناعي «المتخصصة» بتقييمات مرتفعة؟

● علاوة تقييمية ناتجة عن الندرة: لا توجد سوى فرق عمل محدودة على مستوى العالم قادرة على بناء نماذج الذكاء الاصطناعي الأكبر والأكثر تقدماً. ● قيمة نابعة من إمكانات النمو المستقبلي: قد يصبح عدد قليل من نماذج البنية التحتية التأسيسية ركيزة لا غنى عنها لقطاعات اقتصادية بأكملها، وهو ما يجعلها أشبه بمرافق شبه خدمية ضرورية. ● الأهمية الاستراتيجية: تشجع شركات الحوسبة السحابية الكبيرة العملاء على البقاء معها من خلال تقديم خدمات تلائم أنظمة العملاء على أفضل ما يكون، وهو ما يجعل من الصعب عليهم التحوُّل إلى شركة أخرى.

ℹ︎

ما الذي يعكسه المكرر الحالي ضمنياً؟ عندما ينخفض مكرر الربحية رغم استمرار النمو، فإن السوق يفترض أحد أمرين: 1. تباطؤاً مستقبلياً حاداً في النمو 2. انتقال الشركة إلى فئة نمو أقل السؤال المحوري للمستثمر ليس: لماذا انخفض المكرر؟ بل: هل الافتراض الضمني بتباطؤ النمو مبرر بالأرقام؟

ℹ︎

ما الذي يجب مراقبته خلال 12–24 شهراً؟

1. نسبة الإيرادات المرتبطة بمبادرات ذكاء اصطناعي فعلية 2. تطور الهوامش التشغيلية بعد دمج أدوات AI 3. العائد على رأس المال المستثمر (ROIC) 4. تغير طبيعة العقود (تنفيذ تقني أم منتجات رقمية قابلة للتكرار) 5. هذه المؤشرات ستحدد ما إذا كان الانكماش مؤقتاً أم يعكس إعادة تصنيف طويلة الأجل.

🎯 ملاحظات ختامية الخلاصة التحليلية لا تتمثل في ما إذا كانت شركات التقنية السعودية ستتأثر بموجة الذكاء الاصطناعي العالمية بقدر ما تتمثل في كيفية إعادة تصنيفها ضمن فئات التقييم. فالشركات محل الدراسة لا تنتمي إلى طبقة النماذج التأسيسية أو شركات البرمجيات العالمية المفتوحة التي حصلت على علاوة ندرة استثنائية خلال الموجة الحالية، لكنها في الوقت ذاته لا تواجه تهديداً تنافسياً مباشراً يبرر خصماً هيكلياً عميقاً في تقييمها. الخلاصة ليست أن شركات التقنية السعودية تواجه صدمة ذكاء اصطناعي، بل أن السوق أعاد تصنيفها بعد فترة تسعير متفائلة للغاية. الانكماش الحالي في مكررات الربحية لا يعكس انهياراً في النموذج التشغيلي، بل يعكس انتقال هذه الشركات من فئة نمو تقني مرتفع إلى فئة خدمات تقنية مستقرة مدعومة بالتحول الرقمي المحلي. والفرق بين الفئتين جوهري في التقييم. وخلال المرحلة المقبلة، لن يكون الذكاء الاصطناعي أداة إزاحة لهذه الشركات، بل معياراً لقياس قدرتها على تحسين الهوامش ورفع العائد على رأس المال. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |