|

فيديو حاجز الـ90+: كيف يمكن اختراقه في قطاع الألعاب الإلكترونية السعودي |

|

يستلزم تحليل التوجهات الاستراتيجية للسعودية نحو بناء قاعدة استثمارية كبرى في صناعة الألعاب الإلكترونية قراءة متعمقة في ديناميكيات السوق العالمية والمخاطر الهيكلية المرتبطة بها. فرغم رصد مخصصات رأسمالية ضخمة لتأسيس بيئة تشغيلية متكاملة تدعم هذا القطاع الناشئ، هناك معضلة متفاقمة يفرضها تشبع الأسواق العالمية، وما أفرزه ذلك من صعوبات حالت دون قدرة كبريات شركات النشر العالمية على استدامة ربحيتها خلال السنوات الأخيرة. لقد انتقلت سوق الألعاب الإلكترونية العالمية إلى مرحلة من النضج الذي أدى إلى نشوء عوائق منيعة تحول دون دخول المنتجات الإبداعية الجديدة إلى الأسواق العالمية، إذ لم يعد حجم الإنفاق على تطوير المحتوى ضامناً لتحقيق تدفقات نقدية موجبة أو نجاحات تجارية مستدامة. وتكشف البيانات، كما سنوضح في هذا التحليل من أرقام إنتليجنس، عن منافسة محتدمة، إذ تتركز الربحية الفائقة في فئة محدودة من الألعاب التي تتجاوز تقييماتها 90%، بينما تعجز الغالبية العظمى من الإصدارات الجديدة عن بلوغ نقطة التعادل المالي لتغطية تكاليف إنتاجها، ومن ثم تتلاشى قيمتها التنافسية وسط وفرة الخيارات المتقاربة في المحتوى والجودة التي تزدحم بها المنصات. ضراوة هذا المشهد تُحيل أي استثمار في إنتاجات إبداعية جديدة إلى مغامرة عالية الحساسية للمخاطر، لاسيما في ظل انحسار قنوات النفاذ إلى السوق وتزايد حدة التنافس على جذب انتباه المستهلكين المشتت بين آلاف البدائل الرقمية في سوق تتسم بتذبذب الطلب وسرعة تغير الأذواق. استثمرت مجموعة سافي للألعاب الإلكترونية السعودية 142 مليار ريال ( 37.8 مليار دولار) لإبرام تسع صفقات استحواذ ضخمة منذ 2022، والتي شكلت قوام محفظة استثمارية متكاملة وضعت المجموعة السعودية للألعاب الإلكترونية في المرتبة الثامنة عالمياً بين كبار الناشرين (الشركات التي تمول، وتطور، وتسوق، وتوزع الألعاب)، ومن ثم الهيمنة على 40% تقريباً من سوق الألعاب الإلكترونية العالمي. على الصعيد المحلي، تستهدف سافي، التي أسسها صندوق الاستثمارات العامة (PIF) بهدف تطوير صناعة الألعاب والرياضات الإلكترونية محلياً وعالمياً، المساهمة في الناتج المحلي الإجمالي بإجمالي 50 مليار ريال وتوفير 39 ألف فرصة عمل بحلول عام 2030. ترتكز أطروحة الصندوق الاستثمارية هنا على الاستحواذ المباشر عبر سافي على الكيانات العالمية الكبرى بدلاً من المراهنة على تطوير ملكيات فكرية لم تُختبر بعد، سواء كانت علامات تجارية أو ألعاب جديدة في مجال الرياضات الإلكترونية. يهدف هذا النهج إلى تملك حصص حاكمة في كيانات تتمتع بتدفقات إيرادات مُثبتة. وقد تجسدت هذه الاستراتيجية في صفقات استحواذ وتحالفات استراتيجية كبرى أبرزها الاستحواذ على شركة سكوبلي (Scopely) بقيمة 4.9 مليار دولار، وهي ثاني أكبر ناشر لألعاب الجوال عالمياً من حيث العوائد التي تجاوزت 10 مليارات دولار. وأبرمت سافي صفقة استحواذ واندماج بين كيانين كبيرين في الرياضات الإلكترونية، ESL Gaming وFACEIT بقيمة تقارب 1.5 مليار دولار، وأسفر هذا الدمج عن تشكيل كيان جديد يُعرف باسم مجموعة ESL FACEIT والتي باتت تسيطر على نحو 40% من حصة سوق الرياضات الإلكترونية العالمية. وأخيراً، تضمنت المحفظة الاستثمارية للصندوق الاستحواذ على حصص استراتيجية في شركات كبرى شملت 8.1% في مجموعة إمبرايسر (Embracer Group) السويدية لألعاب الفيديو، و30% في هيرو إي سبورتس (Hero Esports) رائدة تنظيم فعاليات الرياضات الإلكترونية في منطقة آسيا والمحيط الهادئ. 🔎

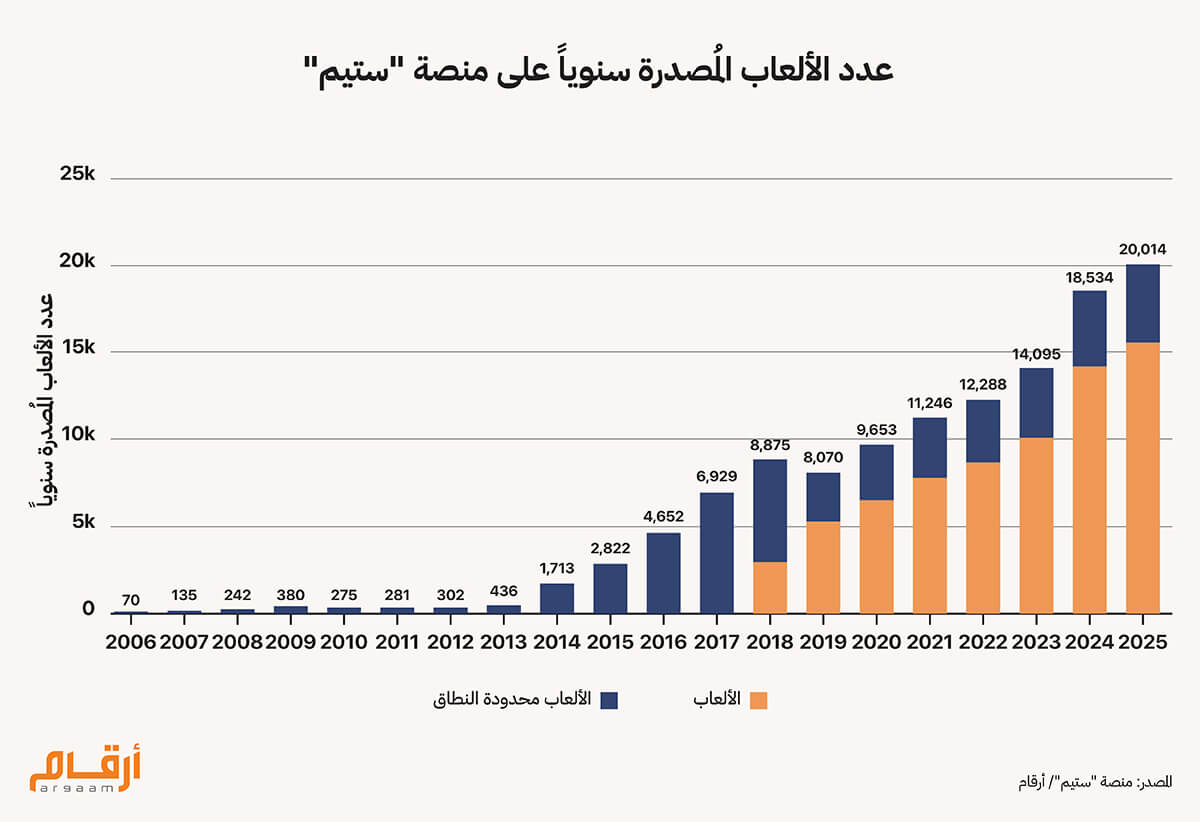

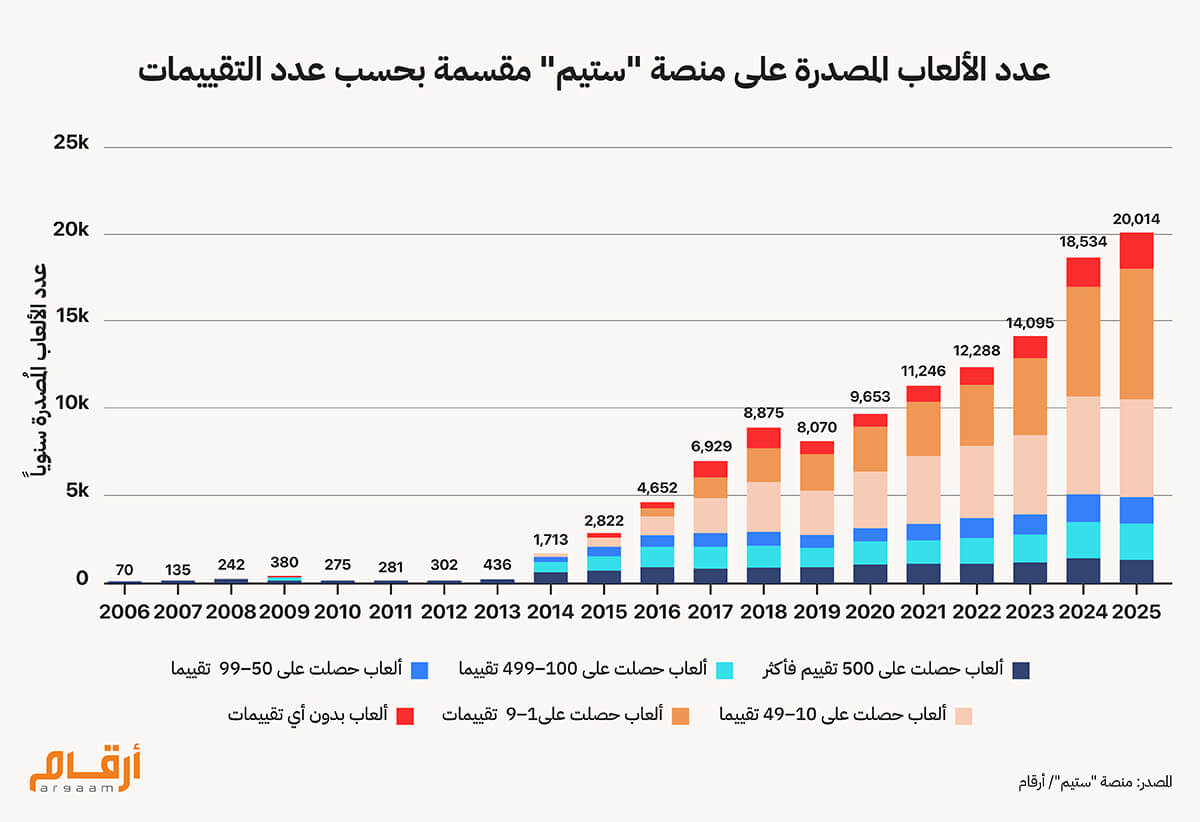

مفارقة التخمّة السوقية وتآكل الربحية باتت وفرة الإصدارات الكبرى سبباً رئيسياً في انحسار العوائد حتى بالنسبة لكبريات الشركات، حيث أدى هذا التنافس المحموم على جذب اهتمام المستهلك والاستحواذ على حصص الإنفاق الاستهلاكي إلى نتائج عكسية. فبحسب البيانات السوقية، تتراجع القدرة التنافسية لنحو 83% من ألعاب الجوال الجديدة خلال السنوات الثلاث الأولى من إطلاقها، بينما تتراجع الشركات المطورة عن الاستثمار في حوالي 43% من الألعاب خلال مراحل التطوير المختلفة قبل طرحها في الأسواق. ويشكل هذا التشبع خطراً نظامياً على المحفظة الاستثمارية، إذ يؤدي إلى انخفاض مبيعات كل إصدار على حدة، فضلاً عن تآكل هوامش الربح وتباطؤ معدلات النمو. يتصل جانب آخر من التشبع بسلوك اللاعبين أنفسهم؛ إذ تُظهر البيانات أن الغالبية الساحقة لا تخصص وقتاً يُذكر لتجربة أغلب الإصدارات الجديدة. وتشير أحدث الإحصاءات المتاحة إلى أن نحو 6.5% فقط من إجمالي وقت اللعب يُخصص للألعاب الجديدة، بينما يتمسك معظم المستخدمين بالألعاب الشهيرة التي اعتادوا عليها. قفز عدد الإصدارات السنوية على منصة ستيم (Steam) من 8,070 لعبة في عام 2019 إلى 20,014 لعبة في عام 2025، أي بزيادة بلغت 148%، بما يعادل 2.48 ضعف مستويات ما قبل جائحة كوفيد-19 تقريباً. وقد أدى هذا العدد الكبير من الألعاب إلى تفاقم أزمة العرض المفرط مقابل الطلب المحدود، حيث تشير البيانات إلى أن نحو 50% من إصدارات 2025 لم تحصد أكثر من عشر تقييمات من المستخدمين، وهو ما يعني أن نصف الإصدارات الجديدة لا يجد طريقه إلى السوق.

ملاحظة: تُشير الألعاب محدودة النطاق(Limited Games) إلى فئة فرعية من الإصدارات التي تتسم بضيق نطاقها التشغيلي، أو محدودية حجمها وقدرتها على النفاذ إلى الجمهور، وهي فئة تتمايز بوضوح عن الألعاب الرائجة (Mainstream) أو الإنتاجات الضخمة واسعة النطاق، التي تحظى عادةً بقدرات تسويقية أعلى وانتشار جماهيري أوسع.

ملاحظة: منصة ستيم هي واحدة من بين أضخم المنصات الإلكترونية المتخصصة في شراء وتحميل والاشتراك في الألعاب الإلكترونية.

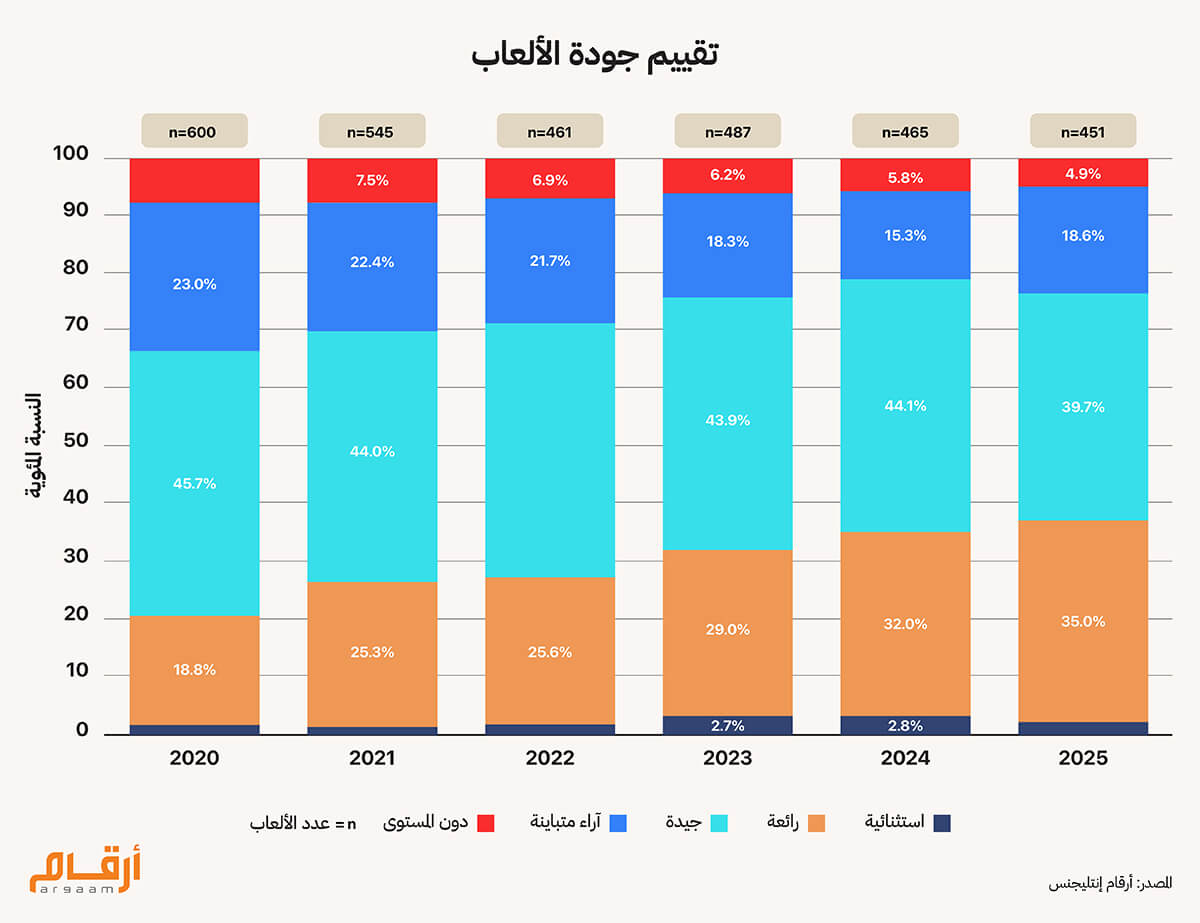

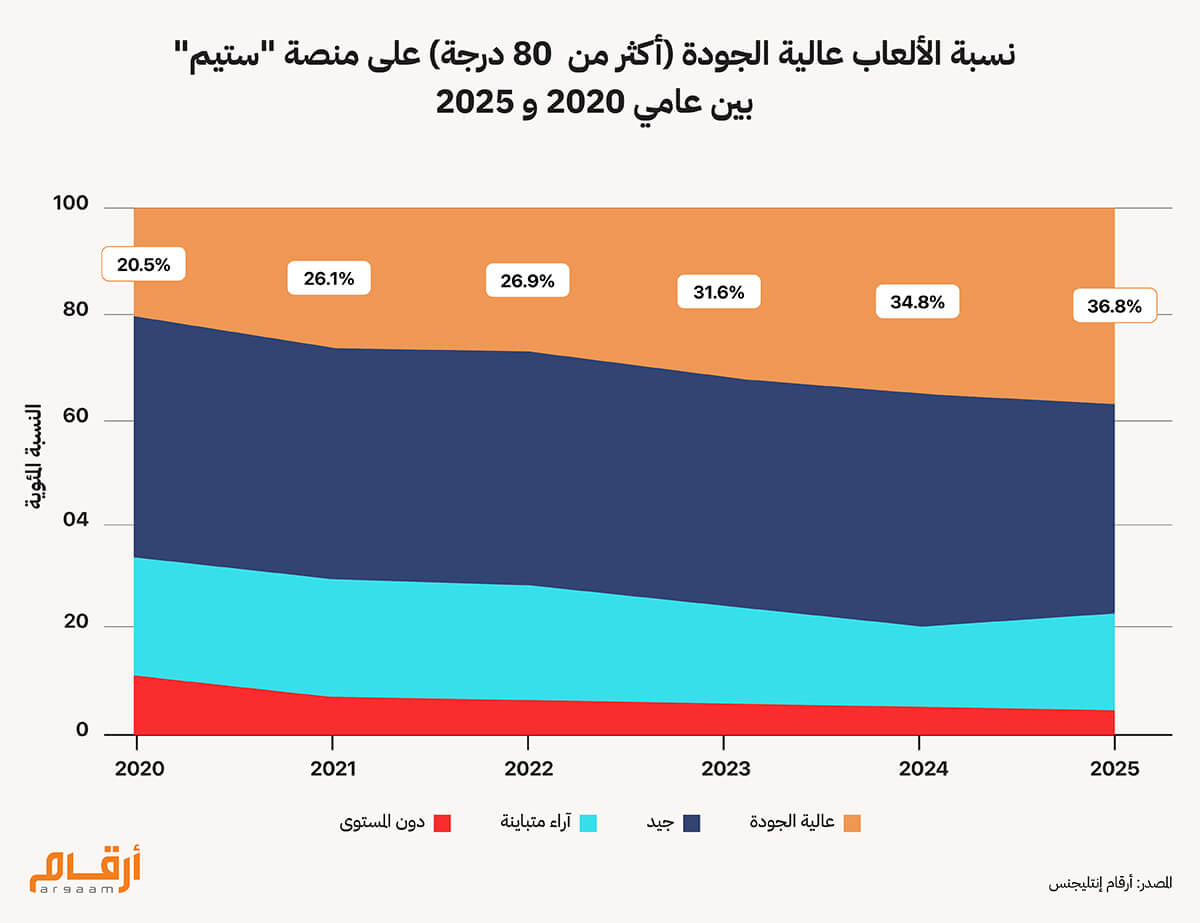

🔦 تضخم الجودة وأثرها الهيكلي في سوق 2025 شهد عام 2025 ظاهرة استثنائية يمكن وصفها بـ تضخم الجودة، حيث نجحت 166 لعبة في تخطي عتبة 80 درجة من أصل 100 وفقا لموقع ميتاكريتيك (Metacritic)، المتخصص في تصنيف وتقييم الألعاب الإلكترونية، أي ما يعادل 36.8% من إجمالي 451 لعبة خضعت للتقييم، مسجلةً بذلك ذروة تاريخية لإجمالي الإصدارات التي تحظى بإجماع نقدي إيجابي. هذا الوضع أفرز مفارقة تجارية بالغة التعقيد، إذ لم يعد تحقيق تقييم (+80) شرطاً كافياً لضمان الجدوى الاقتصادية أو الاستدامة المالية. وتكشف القراءة المتأنية لبيانات موثوقة ومعلنة عن القطاع عن انقسام حاد داخل هذه الشريحة ذاتها. فقد بلغت فئة الألعاب المصنّفة رائعة بتقييم يتراوح بين 80 و89 مستوى التشبّع، مع تسجيل 158 لعبة (تمثل %35 من إجمالي الإصدارات) زيادة تقارب 40% مقارنة بعام 2020. في المقابل، اقتصرت فئة الألعاب المصنفة استثنائية بتقييمات بلغت 90 من أصل 100 على ثمانية ألعاب فقط (تمثل 1.8% من إجمالي الإصدارات) مقارنة بنحو 13 لعبة في كل من عامي 2023 و2024.   ⁉️ فخ الوسط المزدحم أسفرت ظاهرة تضخم الجودة عن تركز القيمة السوقية بشدة في الوسط المزدحم من الألعاب الاستثنائية، وهي منطقة سوقية تتكدس فيها الإصدارات ذات الجودة العالية (فئة 80-89 درجة) لكنها تفتقر إلى العناصر الفارقة التي تضمن لها حصة سوقية مهيمنة، بينما تكافح الأعمال المتميزة للنجاة وسط سوق مشبعة لا يعني التفوق التقني فيها بالضرورة تفوقاً مالياً. وتتجلى خطورة هذا الوسط المزدحم في كونه يمثل فخاً استثمارياً. فبينما تواصل التكاليف الإنتاجية لهذه الألعاب الارتفاع لمواكبة معايير الجودة والتطوير، تظل عوائدها محدودة بسبب كثرة البدائل المتاحة في ذات الفئة. وفي المقابل، تزداد الفجوة اتساعاً مع فئة الألعاب الاستثنائية (+90)، التي استطاعت رغم انكماش عددها أن تحافظ على جاذبية احتكارية، مما يؤكد أن القيمة السوقية في 2025 باتت تتركز في الأطراف، بينما يغرق الوسط في دوامة التنافسية المفرطة. تُقدم الأزمة المالية التي واجهتها شركة يوبي سوفت (Ubisoft) الفرنسية نموذجاً مثالياً على هذه المعضلة، فبالرغم من إنتاجها لألعاب من فئة (AAA) بميزانيات تطوير ضخمة، إلا أن الأداء التشغيلي للشركة في العام المالي 2024-2025 اقترب من نقطة التعادل المالي. وقد استقر صافي المبيعات، بعد احتساب المرتجعات والخصومات والإلغاءات عند 1.85 مليار يورو، وهو مستوى جاء دون التوقعات المستهدفة. وقد دفع هذا التباين الحاد بين حجم الاستثمار في التطوير والعوائد المحققة الشركة الفرنسية إلى اعتماد برنامج لخفض التكاليف بقيمة 200 مليون يورو، والذي شمل إعادة هيكلة الفرق العاملة وإلغاء عدد من المشاريع قيد التطوير. يعكس هذا المسار الإشكالية الجوهرية التي يعاني وطأتها القطاع ككل، حيث ارتفعت تكاليف تطوير الألعاب الجديدة بوتيرة حادة، بينما ظلت الإيرادات المتأتية من المبيعات شبه مستقرة، ما أوجد بيئة شديدة الهشاشة من حيث الجدوى الاقتصادية. وفي ظل هذا الواقع، لم يعد بلوغ مستوى معين من الجودة أو النجاح التقني، الذي كان يُعد في السابق مؤشراً موثوقاً للنجاح التجاري، يشكل ضمانة حقيقية للعائد؛ بل بات أقرب إلى رهان تحكمه عوامل الحظ والتوقيت. ومع وجود 158 لعبة تتنافس ضمن فئة الألعاب الجيدة جداً دون بلوغ المرتبة الاستثنائية، مقابل ثمانية إصدارات فقط نجحت في اختراق عتبة الـ 90 درجة والتي تمثل نطاق الأمان الاستثماري، يواجه المستثمرون احتمالية تقل عن 2% للوصول إلى مستوى التفرد أو الجودة أو التميز الذي يسمح للعبة بالانفصال عن ضجيج السوق وتنافسيته الشديدة لتحقيق نجاح مالي فعلي.

ℹ︎

إشارات

● تحويل التركيز نحو الإيرادات من نماذج مختلفة عن نموذج شراء اللعبة لمرة واحدة ● تحسين الأصول الحالية بدلًا من النمو السريع ● ارتفاع تكلفة جذب لاعبين جدد (CAC) نتيجة اشتداد المنافسة في الأسواق المتشبعة ● انخفاض قيمة الاحتفاظ بالعميل (LTV) مع تراجع ولاء اللاعبين وتغيّر تفضيلاتهم الخلاصة: يجب أن ينصبّ التركيز على تحسين الأصول الحالية لتحقيق قيمة مستدامة طويلة الأجل بدلاً من الاكتفاء بالاستثمار في ألعاب إلكترونية جديدة. 📈 تبني مسار استراتيجي جديد في ظل تباطؤ نمو القطاع شهد قطاع الألعاب الإلكترونية طفرة استثنائية مع تفشي فيروس كوفيد-19، حيث حقق نمواً سنوياً بلغ 11% بين عامي 2018 و2021، ما دفع الإيرادات العالمية لتقفز من 142 مليار دولار إلى 193 مليار دولار. ومع ذلك، شهد هذا المسار تصحيحاً صادماً خلال فترة ما بعد الجائحة، حيث بلغ حجم سوق الألعاب الإلكترونية والرياضات الرقمية نحو 187.7 مليار دولار في 2024، بمعدل نمو متواضع بلغ 2.1% فقط على أساس سنوي. وتشير توقعات مؤسسة نيوزو (Newzoo)، المتخصصة في تقديم الأبحاث والرؤى الاستراتيجية حول سوق الألعاب الإلكترونية، إلى استمرار هذا التباطؤ خلال العام المالي 2025-2026 بمعدل نمو سنوي مركب (CAGR) قدره 2.8% حتى عام 2028، وهو ما يمثل تراجعاً بنسبة 75% عن معدلات النمو إبان الجائحة. وعند تعديل هذه الأرقام وفقاً لمتوسط معدل تضخم عالمي اليوم حوالي 4.2%، نجد أن السوق يمر بحالة من الركود الفعلي. ففي عام 2024 وحده، شهد قطاع ألعاب الفيديو تسريح قرابة 14,800 موظف، في مؤشر إضافي على الضغوط الهيكلية التي تواجه الصناعة. تفرض هذه البيانات ضرورة منح الأولوية للاستقرار والعوائد الثابتة على حساب السعي المحموم وراء التوسع. فمع انخفاض معدل النمو السنوي المركب للقطاع إلى نطاق يتراوح بين 2.1% في أواخر عام 2024 و4.4% في عام 2025، وهي مستويات متواضعة للغاية مقارنة بمعدلات قاربت 13% خلال الفترة بين عامي 2016 و2021؛ أصبحت مقاييس النمو التقليدية مثل زيادة عدد الإصدارات أو حجم المبيعات أقل موثوقية في بيئة يتباطأ فيها نمو السوق بشكل واضح. وفي ظل التراجع الملحوظ في معدلات نمو القطاع، بات لزاماً على الشركات التي استحوذت عليها المملكة تحويل بوصلتها الاستراتيجية من الاعتماد على مجرد طرح ألعاب جديدة في سوق شديدة التشبع إلى تبني نماذج الخدمات المباشرة (Live Services)، وهي الألعاب التي تضمن تدفقات نقدية طويلة الأمد عبر تقديم محتوى وتحديثات دورية مستمرة بعد مرحلة الإطلاق. ويعتمد هذا النموذج على تعزيز التفاعل المستدام من خلال الاشتراكات الشهرية للعب عبر شبكة الإنترنت، وما يسمى بـ الاشتراكات داخل اللعبة (In-game Subscriptions) والتي توفر خصائص مميزة مثل تسريع التقدم في اللعبة وإزالة الإعلانات، لضمان استمرارية العوائد. القدرة على ترسيخ هذا التحول النوعي هي الركيزة الأساسية لضمان استدامة ربحية شركات الألعاب الكبرى التي استحوذت عليها سافي السعودية في بيئة تتسم بتباطؤ النمو، فنماذج المبيعات التقليدية لم تعد وحدها كافية لمواجهة ضغوط السوق المشبعة؛ بل إن التمسك بنماذج المبيعات التقليدية من شأنه أن يضع هذه الاستثمارات أمام خسائر مستقبلية. 🎯 خاتمة

ℹ︎

%1.8

● لا يحقق سوى جزء ضئيل جدًا من الإصدارات الجديدة (1.8%) مستوى التميّز الأعلى ويصل إلى الربحية. ● الاستثمارات الكبيرة في الألعاب الجديدة عالية الجودة (80 درجة من أصل 100) لا تضمن تحقيق نجاح تجاري. ● الحد الأدنى لتصنيف اللعبة على أنها عالية الجودة هو حصولها على تقييم 80 من أصل 100. إعادة النظر الاستراتيجية في نموذج الأعمال لصناعة الألعاب الإلكترونية تستوجب تحليلاً دقيقاً للعلاقة بين معيارين رئيسيين: تكلفة استقطاب اللاعبين الجدد (Customer Acquisition Cost) والقيمة التراكمية للاحتفاظ بهم (Lifetime Value – LTV). ففي الأسواق المشبعة، تميل تكلفة الاستحواذ على اللاعبين إلى الارتفاع نتيجة اشتداد المنافسة على جذب انتباههم، في حين قد تنخفض القيمة التراكمية لبقاء العميل إذا أصبح اللاعبون أكثر انتقائية أو أقل ولاءً بفعل كثافة المعروض أو تغيّر أنماط التفضيل. |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |