|

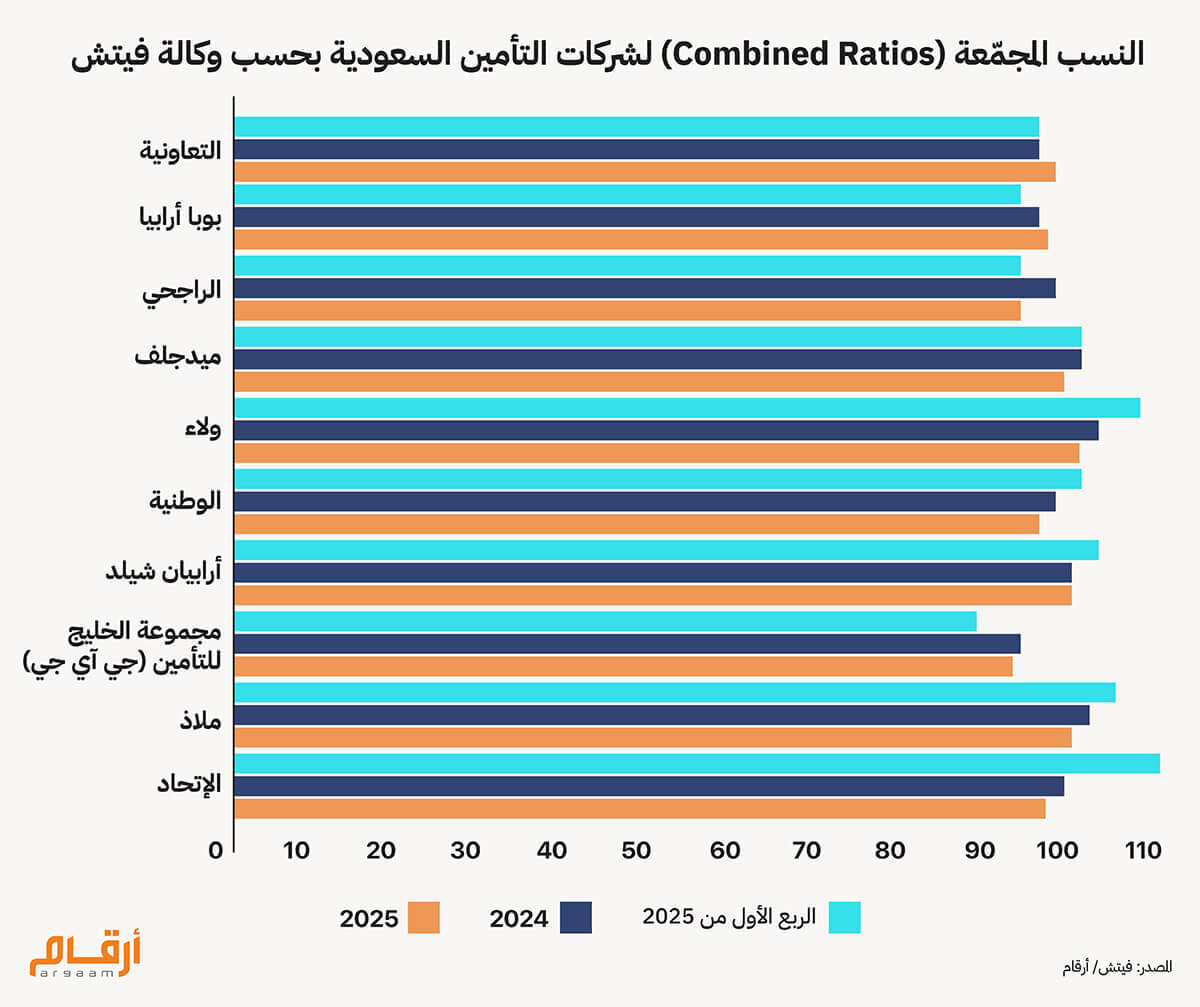

في 2022، أجريت تجربة في المملكة العربية السعودية لتطبيق نظام تداول آلي يحاكي عملية اتخاذ القرار لدى المتداولين البشريين، اعتماداً على تقنيات الذكاء الاصطناعي لقياس دقة النظام وسرعته واتساقه في تحليل السوق. وبجمع البيانات التاريخية لتداول الأسهم في البورصة السعودية تداول وإعدادها للتحليل بهدف دراسة الأنماط السلوكية للأسعار والتنبؤ باتجاهاتها المستقبلية صعوداً أو هبوطاً، حقق النظام نجاحاً مدوياً ونُشر في دراسة أكاديمية أشرف عليها قسم علوم الحاسب الآلي في كلية علوم الحاسب والمعلومات بجامعة الملك سعود. وبالفعل، سجل نظام التداول، الذي دمج نماذج متعددة من التعلم الآلي (Machine Learning)، عوائد استثمارية مذهلة وصلت إلى 86%، متفوقاً على عدة صناديق تحوط تُديرها أكبر البنوك الاستثمارية في المملكة. هذا الإنجاز يعكس قدرة النماذج القائمة على الذكاء الاصطناعي في قراءة ديناميكيات الأسواق المالية وتحسين استراتيجيات التداول بصورة تفوق الأداء البشري التقليدي. لكن ماذا لو أن النظام المدعوم بالذكاء الاصطناعي في تجربة بحثية أخرى قدم تنبؤات خاطئة أدت إلى بيع أسهم رابحة بالفعل أو خصص رأس مال ضخم لللاستثمار في أخرى ضعيفة الأداء؟ ستكون النتيجة كارثية مع تكبد خسائر مالية فادحة في غضون دقائق معدودة. تُبرز السيناريوهات المتناقضة في تحليلنا قلقاً ناشئاً بالغ الأهمية داخل القطاع المالي وخارجه بشأن هشاشة الأنظمة الذكية أمام الأخطاء غير المتوقعة، إذ لا تزال هذه الأنظمة عرضة لإخفاقات كبيرة يمكن أن تسفر عن عواقب مالية وخيمة رغم تفوقها التقني. يثير هذا التناقض تساؤلاً جوهرياً حول قضايا المسؤولية وإدارة المخاطر، وتحديداً فيما يتعلق بالمسؤولية عن توفير تغطية تأمينية شاملة في حال وقوع مثل هذه الأخطاء الفادحة المحتملة. ومع التوسع المتسارع في استخدام الذكاء الاصطناعي داخل قطاعات حيوية بالمملكة، من إدارة الاستثمارات إلى الرعاية الصحية، تتزايد المخاطر بوتيرة غير مسبوقة. ولا تقتصر هذه المخاطر على الخسائر المالية فحسب، بل تمتد إلى الأضرار المعنوية مثل الإضرار بالسمعة، والمسؤولية القانونية، وحتى الخسائر الناشئة عن الأخطاء المهددة للحياة في قطاعات مثل الرعاية الصحية. وقد وجدنا، من خلال بحثنا، أن حتى شركات تطوير أنظمة الذكاء الاصطناعي الرائدة عالمياً، مثل أوبن إيه آي (OpenAI)، مازالت تواجه صعوبات كبيرة في ظل غياب آلية واضحة وفعالة لحماية نفسها من التبعات المالية والقانونية الهائلة الناجمة عن إخفاقات أنظمة الذكاء الاصطناعي غير المقصودة. فبحسب تقرير نشرته صحيفة "فاينانشال تايمز" في 7 أكتوبر، تدرس شركتا أوبن إيه آي و أنثروبيك (Anthropic)، وفقا لمصادرها، استغلال أموال المستثمرين لتسوية الدعاوى القضائية المرتبطة بالذكاء الاصطناعي، نظراً لعزوف شركات التأمين عن تغطية هذه المخاطر بشكل كامل. وبالنظر إلى حقيقة أن إقامة الدعاوى القضائية المستقبلية التي تنطوي على مطالبات تعويض ضخمة هي أمر وارد ومحتمل في مجال الذكاء الاصطناعي، نطرح هذا السؤال الجوهري: كيف سيواجه قطاع التأمين السعودي المعضلة المستجدة لمطالبات التعويضات والمسؤوليات القانونية المتعلقة بإخفاقات أنظمة الذكاء الاصطناعي في حال وقوعها؟ 🏥 السياق المالي لقطاع التأمين السعودي قبل تحليل هذه المعضلة التأمينية، نقدم لمحة موجزة عن السياق المالي لقطاع التأمين في المملكة العربية السعودية، والمتوقع أن يشهد موجة اندماجات واستحواذات خلال الأعوام القادمة، مع سعي الشركات الصغيرة أو محدودة الملاءة إلى الاندماج مع كيانات أكبر وأكثر استقراراً من الناحية المالية، بحسب تقرير حديث صادر عن وكالة فيتش للتصنيف الائتماني. كما يُنتظر أن تتسارع وتيرة هذه الاندماجات استجابةً لمتطلبات تنظيمية جديدة تلزم الشركات الصغيرة بزيادة رؤوس أموالها لضمان الاستقرار المالي نظرا لضعف ربحيتها، ما قد يضع الشركات التي لا تستطيع تلبية هذه المتطلبات الجديدة أمام خيارين، إما الاندماج مع كيانات أكبر أو إعادة الهيكلة امتثالاُ للقوانين واللوائح. بشكل عام، يهيمن على السوق عدد محدود من شركات التأمين الرائدة، أبرزها التعاونية (Tawuniya) و بوبا أرابيا (Bupa Arabia)، واللتان استحوذتا مجتمعتين على نحو 52% من إجمالي الحصة السوقية في 2024، وذلك بحسب الإيرادات المحققة من جميع وثائق التأمين. وتشير بيانات فيتش إلى أن ستاً من أكبر عشر شركات تأمين في المملكة حققت أرباحاً خلال الربع الأول من 2025، أي أن أقساط التأمين المحصلة تجاوزت المطالبات والنفقات المرتبطة بالوثائق التأمينية. كانت النسبة المجمعة أو المركبة(Combined Ratio) ، وفقاً لحسابات وكالة فيتش، أقل من 100% في 2024. (تقيس النسبة المُجمعة ربحية الاكتتاب لشركة التأمين. وتُحسب تلك النسبة بقسمة مجموع المطالبات المدفوعة والنفقات على الأقساط المُكتتبة، مُعبراً عنها كنسبة مئوية، حيث تعني النسبة الأقل من 100% أن أقساط شركة التأمين كافية لتغطية المطالبات والنفقات، مما يُحقق ربحاً اكتتابياً).  ⁉️ من يدفع الثمن عندما يخطئ الذكاء الاصطناعي؟ تتمثل المعضلة الأساسية لمخاطر الذكاء الاصطناعي في قطاع التأمين في سؤال واحد: هل ستتحمل شركات التأمين عبء الإخفاقات التقنية المتوقعة لتطبيقات الذكاء الاصطناعي؟ أم سيُحمّل عبء التكلفة على المستثمرين والمستخدمين النهائيين؟ من الناحية العملية، لا تعتبر نماذج التأمين الحالية، والمصممة خصيصاً لتغطية المخاطر القابلة للتنبؤ، مهيأة بصورة كافية للتعامل مع الطبيعة الجديدة لإخفاقات الذكاء الاصطناعي، والتي غالباً ما تكون منهجية وغير متوقعة. لتقريب الصورة، تخيّل تدريب نموذج لاستنساخ الأصوات باستخدام تسجيلات مكالمات عن أرباح سابقة لمسؤول مصرفي بارز في أحد البنوك ليُنتج محتوى صوتي مزيف بصوت هذا المسؤول ليبدو واقعياً تماماً. قد يُخدع أعضاء مجلس الإدارة وكبار المسؤولين ليعتقدوا أنهم يستمعون إلى المسؤول التنفيذي وهو يقدم توجيهات استراتيجية للمرحلة المقبلة، بينما هو محض محاكاة لصوته باستخدام تقنية التزييف العميق (Deepfake) لأغراض الاحتيال المالي أو التخريب المؤسسي. بالنسبة لشركات التأمين، يمثل هذا النوع من الحوادث تحدياً بالغ التعقيد، حيث قد لا تكون أطر المطالبات والمسؤولية التقليدية لديها مصممة بشكل مناسب للتعامل مع الأضرار الناجمة عن محتوى أنتج باستخدام تقنية التزييف العميق عبر نماذج الذكاء الاصطناعي. فشركات التأمين حذرة بطبيعتها، ما يجعلها تتردد في تحمل مثل هذه المسؤوليات في ظل غياب معايير شاملة وآليات تحقق واضحة ورقابة تنظيمية دقيقة، وهي عوامل لا تزال قيد التطوير، سواء في المملكة أوعلى مستوى العالم.

🔦 مستوى جديد من إدارة المخاطر تُسلط هذه المخاوف الضوء على الحاجة المُلحة لتطوير أطر تأمينية متخصصة وقوية قادرة على إدارة المخاطر المتعلقة بنماذج الذكاء الاصطناعي عبر مختلف القطاعات في المملكة. فالأخطاء الناتجة عن هذه النماذج قد تكون نتيجة خلل في الخوارزميات أو مشكلات البيانات أو خطأ بشري، مما يجعل تحديد المسؤولية مهمة معقدة للغاية. وتقترح دراسة صدرت في يوليو 2025 شركة ماكنزي آند كومباني (McKinsey & Company) حلاً عملياً واحداً على الأقل في الوقت الراهن لهذه المعضلة، حيث أوصت شركات التأمين باستخدام نماذج تقييم المسؤوولية المدعومة بالذكاء الاصطناعي (AI-Driven Liability Assessment Models)، والتي تعمل بمثابة محقق ذكي يجمع الأدلة وينظر في جميع القرائن لتحديد الطرف المسؤول عندما يواجه نظام الذكاء الاصطناعي خللاً أو يسبب مشكلات. ببساطة، تقوم هذه النماذج بجمع وتحليل جوانب متعددة من المعلومات عبر طرح أسئلة مثل: ● كيف حدث الإخفاق؟ هل حدث الخطأ لأن النظام لم يُدرب بشكل صحيح، أم نتيجة ظرف غير متوقع؟ ● ما هو دور الذكاء الاصطناعي في اتخاذ القرار؟ هل كان القرار خاضعاً لإشراف بشري، أم اتُخذ وفقاً لعملية آلية بالكامل حدث فيها الخطأ؟ ● ماذا حدث في حالات مماثلة سابقة؟ يساعد النظر في المطالبات السابقة في فهم الأنماط أو الأسباب الشائعة، لتقديم تحليل للمشرفين البشريين في شركة التأمين لاتخاذ القرار. إن تعقيد أنظمة الذكاء الاصطناعي، الذي يشمل أطرافاً متعددة، مثل المطورين والمؤمّنين والمستخدمين النهائيين، إلى جانب الغموض المحيط بتحديد الخطأ في عملية صنع القرار باستخدام الخوارزميات، يجعل تحديد المسؤولية مهمة شاقة أمام شركات التأمين. |

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |