|

|

|

في عام 2024، قُدِر الناتج المحلي الإجمالي الحقيقي للمملكة بنحو 1.085 تريليون دولار تقريبًا، ليحقق بذلك نموًا بنسبة 1.3% عن السنة السابقة، وقد يشهد هذا الرقم مزيدًا من التحسن من خلال تطبيق سياسات تحويل الأرباح الاستراتيجية للشركات متعددة الجنسيات الكبرى.

0%

ضــــــــريبة يهدف إقرار قانون حديث يُعرف اختصارا بـ "الإعفاء الضريبي بنسبة 0% للشركات لمدة 30 عامًا" قابلةً للتمديد إلى جذب الشركات متعددة الجنسيات وحثها لإقامة مقراتها الرئيسية الإقليمية داخل المملكة.تستطيع بذلك المملكة الاستفادة من ضخ هذه الاستثمارات الأجنبية المباشرة، حيث تنعكس مباشرة على تكوين رأس المال الإجمالي (إجمالي قيمة صافي الإضافات إلى الأصول الثابتة، مثل: المباني والماكينات، والمعدات)، لتشكل بذلك ركيزة أساسية لنمو الناتج المحلي الإجمالي، فضلا عن الأثر الاقتصادي على قطاعات عدة، مثل الطاقة والتكنولوجيا المالية وتقنية المعلومات والعقارات والضيافة، فضلا عن توفير المزيد من فرص العمل، وارتفاع دخل العمالة الذي يعد عنصرًا رئيسيًا في الناتج المحلي الإجمالي الحقيقي. تفرض السعودية أيضًا في الوقت الحالي ضريبة قيمة مضافة تبلغ 15%، ويسهم النشاط الاقتصادي الناتج عن إقامة المقر الإقليمي الرئيسي في ارتفاع الاستهلاك وتزايد المعاملات التجارية، مما يؤدي إلى زيادة إيرادات تلك الضريبة. يمكن للمملكة إبداء التزامها بالشفافية التامة من خلال المشاركة في الاتفاقيات الدولية لتبادل المعلومات الضريبية والامتثال لبنود مدونة الميثاق الأخلاقي لقواعد مكافحة "تآكل الوعاء الضريبي ونقل الأرباح" التي أقرتها المنظمة الدولية للتعاون الاقتصادي والتنمية. يهدف هذا الميثاق الأخلاقي إلى التصدي لاستراتيجيات التخطيط الضريبي المنتَهجة من جانب الشركات متعددة الجنسيات التي قد ترغب في استغلال ثغرات وتباينات القوانين الضريبية من أجل نقل الأرباح بصورة مخادعة أو شكلية فقط إلى أماكن منخفضة أو منعدمة الضرائب. حاز هذا الميثاق الأخلاقي على موافقة 140 دولة بما فيها المملكة العربية السعودية وأقرانها بمجموعة العشرين، مما يضفي اتساقًا للقوانين الضريبية على الصعيد الدولي ويحسن من مستوى الشفافية. ومن هذا المنطلق وعند صياغة مقررات قانون الضرائب الجديد المتعلق بإقامة مقرات رئيسية إقليمية للشركات متعددة الجنسيات، مثل: مايكروسوفت وأبل وأمازون، فقد حرصت المملكة على التنويه بإلزام الشركات بالانخراط في أنشطة اقتصادية حقيقية، يأتي على رأسها افتتاح مقر رئيسي إقليمي داخل المملكة يعمل به طاقم عمل كبير، ومزاولة مهام تجارية فعلية داخل المملكة. يسري قانون الإعفاء الضريبي للمقرات الرئيسية الإقليمية أيضًا على المدفوعات التي تصدرها المقرات الرئيسية الإقليمية في صورة أرباح للأشخاص غير المقيمين. ويشير مصطلح "المساهم غير المقيم" إلى الجهة أو الفرد المالك لأسهم في المقر الرئيسي الإقليمي، ولكنه شخص مقيم خاضع للضريبة في ولاية قضائية أخرى لا يتبعها المقر الرئيسي الإقليمي. يسهم هذا النص القانوني في تيسير إرجاع الأرباح للمساهمين، مما يجعل الولاية القضائية للمقر الرئيسي الإقليمي وجهة أكثر جاذبية لهياكل تمويل الشركات متعددة الجنسيات والاستثمارات الأجنبية. يسري أيضًا القانون المطروح حديثًا على المدفوعات الصادرة للأشخاص غير ذي الصلة الموفرين للخدمات الضرورية. وهذا يعني امتداد غطاء الإعفاء الضريبي ليشمل أيضًا المدفوعات الصادرة من المقرات الرئيسية الإقليمية للأطراف الخارجية الموفرة للخدمات الضرورية التي تحتاجها المقرات الرئيسية الإقليمية لإنجاز عملياتها التشغيلية. وهذا يضمن عدم فرض أي أعباء ضريبية على النفقات التشغيلية اللازمة لمزاولة المقرات الرئيسية الإقليمية لأنشطتها التجارية.

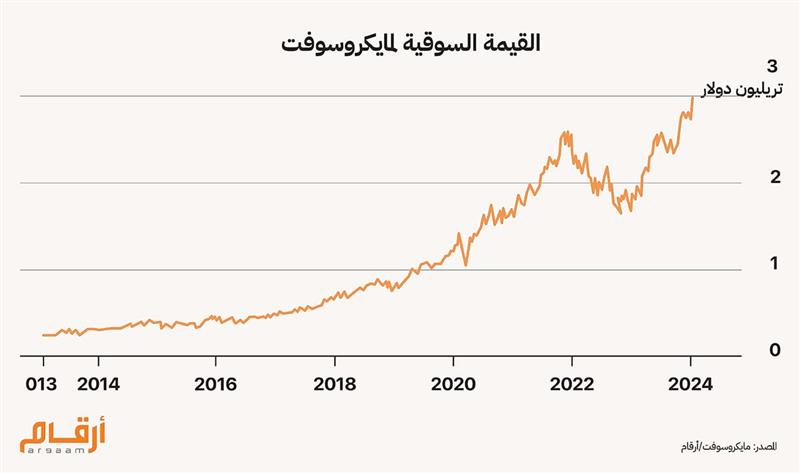

🔍 رسوم الامتياز من تحول الملكية الفكرية إلى السعودية تمتلك شركة تكنولوجيا المعلومات العملاقة مايكروسوفت بعضًا من أصول الملكية الفكرية الأكثر قيمة حول العالم، بما في ذلك براءات الاختراع والبرامج والعلامات التجارية. تحقق الشركة تدفقات إيرادات ضخمة ناتجة من بيع تراخيص حقوق الملكية الفكرية تلك مقابل رسوم امتياز تُدفع للشركات الفرعية أو الشريكة في مختلف الدول. لنفترض أن تلك الشركة العملاقة نقلت حقوق ملكية فكرية رئيسية إلى شركتها الفرعية المُنشأة مؤخرًا في السعودية. ومن واقع أن السعودية توفر إعفاءً ضريبيًا على الأرباح لمدة تصل إلى 30 عامًا، فيمكن لمثل تلك المؤسسات الاستفادة منه إذا قررت نقل مقرها الإقليمي إلى المملكة، وبذلك لن تدفع تلك الشركة الفرعية ضريبة على الدخل المتحقق من أصول الملكية الفكرية تلك. تُصدر تلك الشركة الفرعية في المملكة تراخيص استخدام الملكية الفكرية إلى الشركات الفرعية الأخرى في دول تفرض معدلات ضريبية أعلى، مثل دول الاتحاد الأوروبي وأمريكا. تدفع الشركات الفرعية تلك رسوم امتياز للمقر السعودي مقابل استخدام الملكية الفكرية، وبذلك تنخفض قيمة الدخل الخاضع للضريبة (في أمريكا مثلا) ويقل الالتزام الضريبي ككل بشكل قانوني. ومن خلال فتح المجال أمام تدفقات نقل ملكية حقوق الملكية إلى السعودية وبيع تراخيص استخدامها مقابل رسوم الامتياز مع إعفائها ضريبيًا، تستطيع المملكة ترسيخ مكانةً لنفسها كوجهة إقليمية محورية تجتذب الشركات الكبرى متعددة الجنسيات لنقل بعض من أصول ملكياتها الفكرية.  ولتناول هذا الأمر بشكل أوضح ومن منظور حسابي افتراضي للشرح والتبسيط، سنفترض أن الشركة الفرعية لمايكروسوفت في ألمانيا مثلا تحقق أرباحًا من استخدام ترخيص الملكية الفكرية بقيمة 1 مليار دولار قبل خصم الضرائب. ونظرًا لأن الفرع الألماني يستخدم حقوق ملكية فكرية (برامج أو براءات اختراع أو تقنيات) يملكها فرع آخر للشركة قائم في المملكة العربية السعودية، فإنه يتعين على الفرع الألماني دفع رسوم امتياز للفرع السعودي لكي يمتلك الحق في استخدام حقوق الملكية الفكرية تلك بصورة قانونية. يحصل الفرع السعودي على رسوم امتياز بقيمة 400 مليون دولار، ولكنه لا يتكبد أي ضرائب عن مبلغ الدخل هذا لأنه معفى بشكل كامل من ضريبة الشركات. تسهم رسوم الامتياز تلك في تقليل مبلغ الدخل الخاضع للضريبة الخاص بالفرع الألماني من 1 مليار دولار إلى 600 مليون دولار. ونظرًا لأن معدل ضريبة الشركات في ألمانيا يبلغ فعليا 15%، فسيدفع الفرع الألماني 15% من 600 مليون دولار، وهذا يعني أنه سيدفع ضرائب بقيمة 90 مليون دولار. ولو لم يدفع الفرع الألماني رسوم الامتياز، فقد كان سيدفع 15% من 1 مليار دولار، أي سيدفع ضرائب بقيمة 150 مليون دولار.

📈 نقلة ضريبية مربحة لجميع الأطراف في ختام هذه الدراسة التحليلية، من الضروري إمعان النظر في الآثار المحتملة الناتجة عن تخفيض ضرائب الشركات عموما في المملكة العربية السعودية. إذا اتخذت المملكة قرارًا بتخفيض معدل الضرائب المفروضة على الشركات الأجنبية بحيث تقل من 20% إلى 8% فقط، فإنها بذلك ستبرز نفسها كأكثر دول منطقة الخليج العربي والشرق الأوسط جاذبيةً، وأحد أكثر الولايات القضائية تنافسيةً على مستوى العالم. وحتى عند فرض هذا المعدل الضريبي المنخفض، قد تتحقق إيرادات ضرائب ضخمة نتيجة لزيادة حجم الاستثمار. ويمكن الاستفادة من تلك الأموال الإضافية وتخصيصها بشكل استراتيجي في القطاعات المحلية شديدة الأهمية كقطاع الرعاية الصحية والتعليم والبنية التحتية. وقد يساعد تطوير منشآت الرعاية الصحية وأنظمة المدارس في تطوير الرأسمال البشري، مما يسهم في دعم النمو الاقتصادي على المدى البعيد ويعزز التنوع الاقتصادي والمساعدة في تجاوز مرحلة الاعتماد على النفط. يعمل هذا النهج تحديدا على جذب الشركات الأجنبية الصغيرة، فعادةً ما تفتقر تلك الشركات للهياكل التنظيمية المعقدة والموارد اللازمة للانخراط في استراتيجيات تخطيط الضرائب المعقدة مثل استراتيجية نقل الأرباح التي تتبعها كبرى الشركات. هل نظام الحوافز والإعفاءات مستدام وعادل؟ رغم ما يبدو من فوائد مباشرة لتقليص الضرائب أو تقديم إعفاءات طويلة الأمد، من الضروري التوقف عند سؤال الاستدامة: هل يمكن للاقتصاد السعودي الاعتماد على هذا النموذج لفترة طويلة؟ وهل هو عادل لجميع مكونات السوق؟ 1● من زاوية الاستدامة المالية: منح إعفاءات طويلة الأجل أو خفض الضرائب بشكل حاد يقلل من الإيرادات الحكومية المباشرة، ما قد يفرض عبئًا على الميزانية في حال تراجع أسعار النفط أو تعثّر البدائل غير النفطية. لا بد من موازنة الحوافز مع خطط تنويع الإيرادات. 2● من زاوية العدالة التنافسية: الشركات المحلية، خصوصًا الصغيرة والمتوسطة، قد تجد نفسها في وضع غير متكافئ إذا ما تمتعت الشركات الأجنبية الكبرى بحوافز واسعة دون شروط مقابلة. يجب أن تتوافر حوافز مكافئة أو برامج دعم موازي للمستثمر المحلي حتى لا ينشأ انطباع بـ”تمييز عكسي”. 3● من زاوية الالتزام الدولي: الإعفاءات الممتدة أو المعدلات المنخفضة يجب أن تُصاغ وتُطبق ضمن أطر متوافقة مع الالتزامات الدولية، خصوصًا قواعد الشفافية، والأسعار التحويلية، ومنهج “الضريبة الفعّالة الدنيا” الجاري التفاوض عليه عالميًا. باختصار: تقديم الحوافز ليس خطأ، لكن يجب أن يُربط بإطار واضح، زمني ومنهجي، ويُدار كجزء من سياسة ضريبية رشيدة لا كاستثناء دائم. تقف السياسة الضريبية السعودية أمام ثلاث مسارات محتملة خلال السنوات الخمس القادمة: السيناريو الأول – “النجاح الهيكلي”: تنتقل فيه شركات متعددة الجنسيات فعليًا إلى المملكة، ليس فقط لنقل الأرباح، بل لإقامة مراكز تشغيل وإدارة. ومن ثم تخلق وظائف عالية القيمة، وتنقل المعرفة التقنية، وتُسهم هذه الشركات في الناتج المحلي بشكل حقيقي. وهكذا تثبت السعودية نفسها كمركز إقليمي مرن وشامل، شبيه بتجربة سنغافورة. هذا السيناريو يفترض حوكمة قوية، التزام بالشفافية، ورؤية طويلة الأمد. السيناريو الثاني – “جاذبية مؤقتة واستغلال انتقائي”: تستغل بعض الشركات الحوافز دون أن تمارس نشاطًا اقتصاديًا حقيقيًا. تحول أرباحها بشكل قانوني لكن دون مساهمة ملموسة في الاقتصاد المحلي. تواجه السعودية ضغوطًا دولية، ويُعاد تصنيفها كوجهة ضريبية “ناعمة”. هذا السيناريو قد يضعف المصداقية الدولية ويقوّض أهداف رؤية 2030. السيناريو الثالث – “التوازن المنضبط”: تستقطب المملكة الشركات الكبرى ضمن أطر تنظيمية صارمة. تُحدد الحوافز بزمن واضح وآليات مراجعة دورية. تتوسع الحوافز لتشمل المستثمر المحلي بشروط مكافئة، مما يعزز العدالة والتوازن. هذا السيناريو هو الأكثر واقعية واستدامة، ويخلق بيئة تنافسية عادلة وجذابة في آن واحد. |

|

|