|

باتت حالات التخلف عن سداد الإيجار مسألة ملحَّة على نحو متزايد في المشهد العقاري في دبي، وهو ما يعكس إشكاليات كامنة في المنظومة المتَّبعة في سياسة تحصيل الإيجارات الحالية، وهي سياسة عتيقة لم تعد تواكب التطور في السوق. والسياسة الجديدة التي نقترحها في هذا المجال هي تحويل المدفوعات الإيجارية، التي تُعتَبر عادةً نفقات بلا مردود في ميزانية الأسرة، إلى مصدر لاسترداد جزء من قيمتها، من خلال سداد الإيجار ببطاقة ائتمان تمنح المستأجر مكافآت من دون أن يتحمل رسوماً على المعاملات. ويسهم سداد الإيجار شهرياً عبر وسائل رقمية في توليد بيانات تفصيلية عن سلوكيات المستأجرين، يمكن الاستفادة منها في تقييم الجدارة الائتمانية بدرجة أعلى من الدقة مقارنة بالشيكات السنوية. ويؤدي ذلك إلى الحد من عدم تناسق المعلومات بين المستأجرين والملاك والمؤسسات المالية. ودبي لن تكون أول من يستخدم نموذج المكافآت لتحفيز دفع الإيجارات على أساس شهري وبقيمة منخفضة مقارنة بالإيجار السنوي. فلدينا منصة مكافآت بيلت Bilt Rewards، وهي منصة تكنولوجيا مالية أمريكية، التي تتيح لمستخدمها من المستأجرين إمكانية كسب نقاط، تسمى نقاط بيلت، نظير سداد الإيجار في موعده. ويمكنهم بعد ذلك استبدال تلك النقاط بمجموعة متنوعة من المكافآت، مثل الأصناف المجانية في المطاعم أو الحصص المجانية في صالات الألعاب الرياضية، بل ويمكن تجميعه لسداد الوديعة التأمينية، فكل دولار ينفقه مستخدم المنصة على الإيجار يمنحه نقاط. وتفخر بأن لديها ملايين المستخدمين في الولايات المتحدة، وتعمل مع غالبية الشركات المصنفة ضمن أفضل 100 شركة لإدارة العقارات هناك. وتقول الشركة إن نموذج بيلت قلل من حالات التأخر في 2025 في السداد بنسبة 12% وزاد من مدفوعات الإيجار في الموعد بنسبة 30%. ونقترح أن يبدأ هذا النظام في دبي بمنح نقطة واحدة مقابل كل درهم يُنفَق على سداد الإيجار الشهري في موعده. وإذا استطاع المستأجر دفع الإيجار لمدة ستة أشهر في موعدها، فيمكن عندئذٍ منحه نقطتين مقابل كل درهم. وبعد مرور عام التزم المستأجر خلاله بمواعيد دفع الإيجار، تزيد المكافآت إلى ثلاث نقاط مقابل كل درهم. وخطوة كهذه ستكون حافزاً للمستأجر على دفع الإيجار في موعده باستمرار، لأن التأخر في سداد دفعة واحدة سوف يؤدي إلى كسر سلسلة الدفعات المتواصلة وبدء سلسلة جديدة.

ℹ︎

من يملك طبقة الدفع… يملك العلاقة التحول من الشيكات إلى بطاقات الائتمان لا يغير فقط وسيلة الدفع، بل يعيد تعريف الجهة التي تمتلك العلاقة المالية الأساسية في سوق الإيجارات. في النموذج التقليدي، يحتفظ المالك بالعلاقة المباشرة مع المستأجر، بينما يقتصر دور البنك على تنفيذ التحويل. لكن عند إدخال بطاقات الائتمان، تنتقل نقطة التحكم إلى الجهة التي تدير وسيلة الدفع، والتي تصبح قادرة على: ● الوصول إلى بيانات تدفقات نقدية شهرية مستقرة ● بناء سجل ائتماني أكثر دقة مرتبط بالإيجار ● تطوير منتجات مالية إضافية مبنية على نفس العلاقة وبذلك يتحول الإيجار من معاملة عقارية منفصلة إلى جزء من منظومة الخدمات المالية. هذا التحول يفتح الباب أمام منافسة بين ثلاثة أطراف رئيسية: ● البنوك ● شركات التكنولوجيا المالية ● ومنصات إدارة العقارات للسيطرة على هذه الطبقة الجديدة، والتي قد تصبح إحدى أهم نقاط الدخول إلى العلاقة المالية طويلة الأجل مع الأفراد

🏦 استراتيجية بنكية والكل رابح يتمثل أحد مكونات السياسة المقترحة والقائمة على بطاقة الائتمان والمكافآت في عدم فرض رسوم على معاملات دفع الإيجار فلا يتكبد المستأجر أو المالك أي رسوم وفق هذا النظام. ولكن ما لم تتلق البنوك رسوم التبادل الخاصة بها، أي الرسوم التي يسددها بنك العميل إلى البنك مُصْدر بطاقة الائتمان، فما الدافع الذي يجعل البنوك تواصل تسهيل هذه المدفوعات؟ فإلى جانب استخدام بطاقة الائتمان الخاصة هذه في دفع الإيجار الشهري، يمكن للمستأجرين استخدامها في مشترياتهم اليومية. ونهدف، في سياستنا المقترحة، إلى توسيع نطاق سياسة المكافآت لتشمل كسب النقاط من جميع المدفوعات التي يجريها المستأجر باستخدام بطاقة الائتمان وليس عبر دفعات الإيجار فقط. وبالتالي، سوف تحصّل البنوك رسوم التبادل العادية على المعاملات اليومية للمستأجر التي يجريها باستخدام بطاقة الائتمان. وما يؤيد رؤيتنا أن رسوم التبادل على المعاملات العقارية (بين البنك والبنك مُصْدِر بطاقة الائتمان) في الإمارات العربية المتحدة تبلغ 0,65% وبحد أقصى 32,50 درهم إماراتي. وفي المقابل، يمكن أن تصل رسوم بطاقات الائتمان للمشتريات العامة إلى نحو 2%، وهذا يعني أن البنك يحقق عوائد أعلى من المعاملات اليومية مقارنة بمعاملات الإيجار.

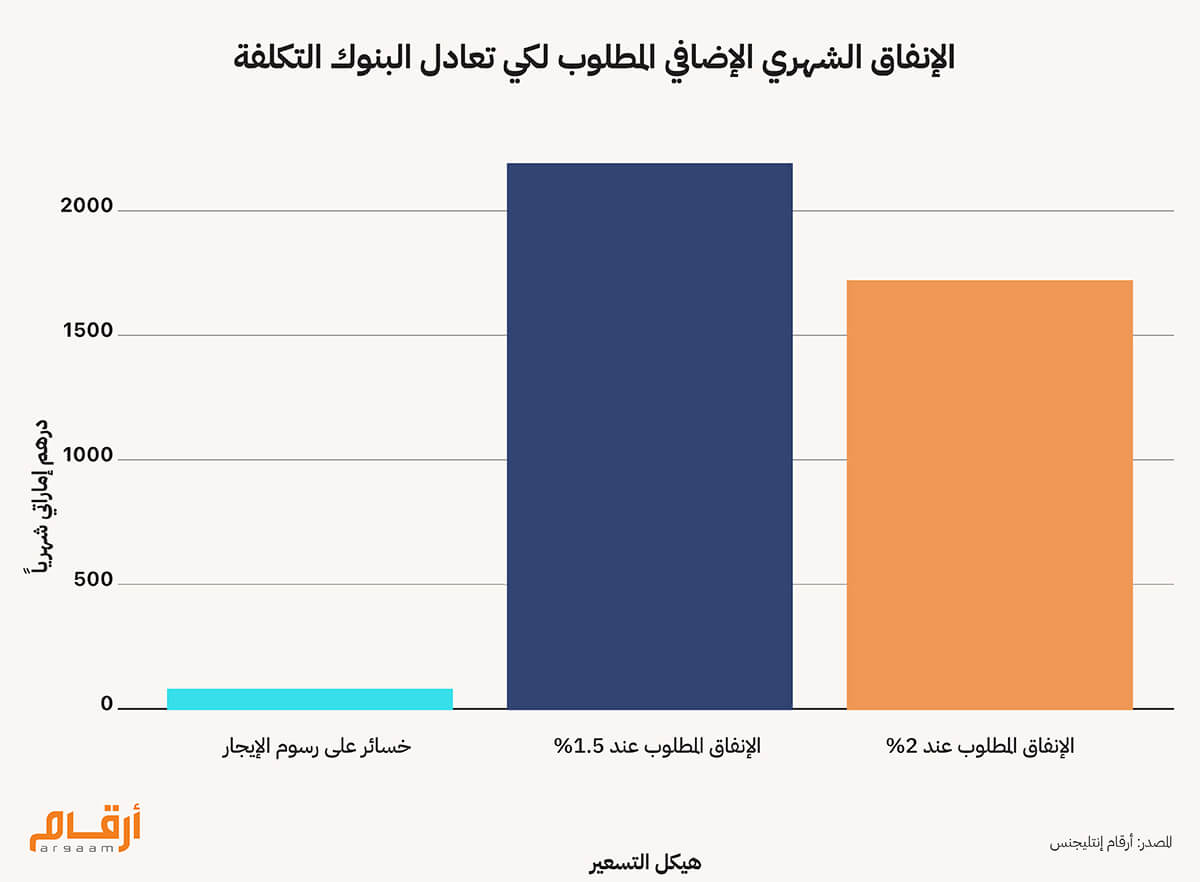

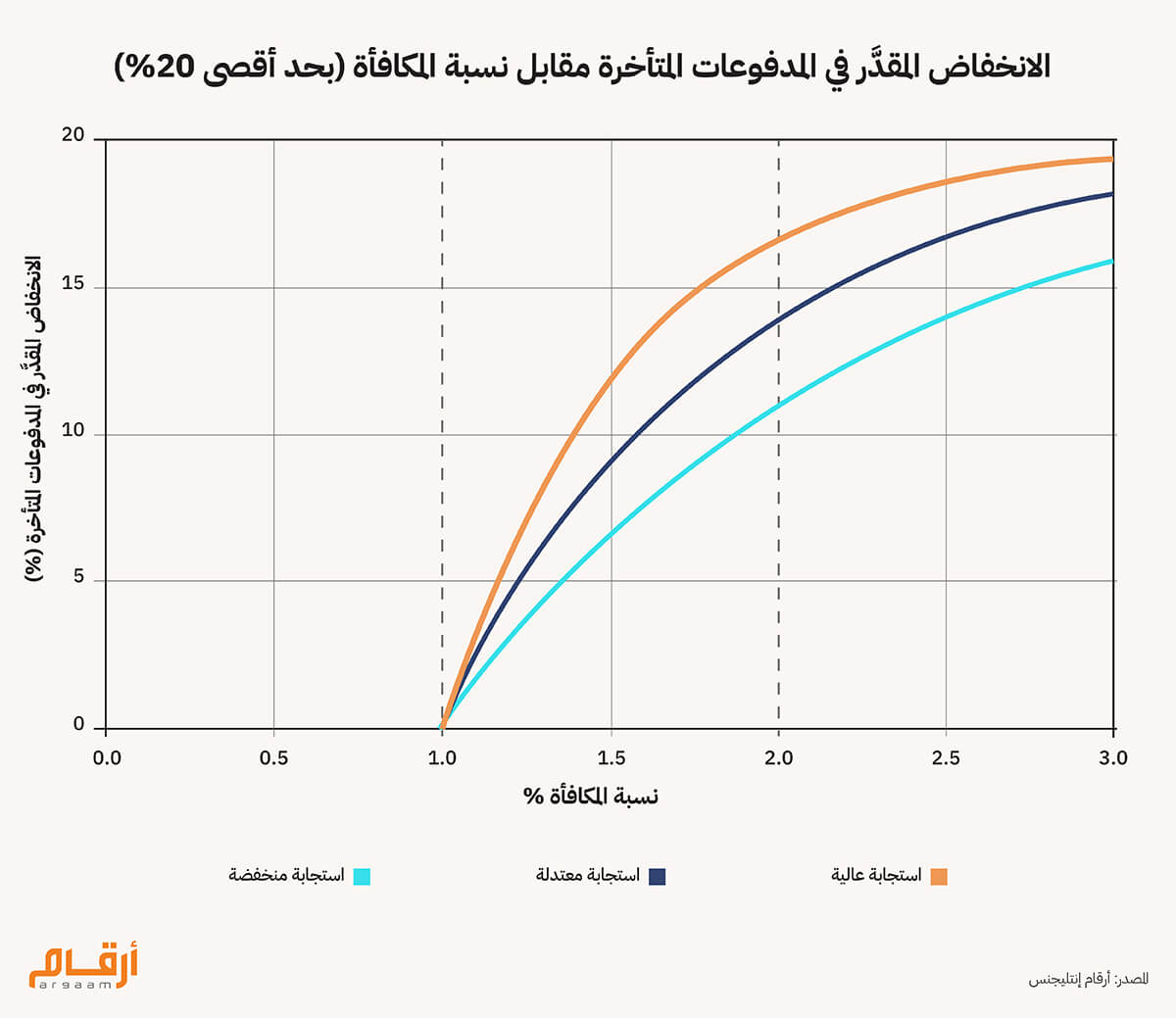

المصدر: VISA UAE/Argaam Intelligence (2024 data)  وكما يتضح في الرسم البياني أعلاه، فإن رسوم التبادل محددة بحد أقصى 32,50 درهماً إماراتياً. وعند تطبيق رسوم تبادل تبلغ 1,5%، سيحتاج البنك إلى أن ينفق المستأجر نحو 2100 درهم إماراتي إضافية فوق الإيجار شهرياً لمعادلة التكلفة. وعند تطبيق رسوم تبادل تبلغ 2%، سيحتاج البنك إلى أن ينفق المستأجر نحو 1600 درهم إماراتي إضافية فوق الإيجار شهرياً لمعادلة التكلفة. وبالطبع، إذا أنفق المستأجر أكثر من هذه المبالغ، فإن البنك سيربح بشكل عام، ومن ثم يجب وضع حد أدنى شهري للاستخدام، ولنقل مثلا 4 الاف درهم. وتُعَد رسوم التبادل في الولايات المتحدة الأمريكية كذلك أعلى قليلاً، إذ تصل إلى نحو 3%، لذلك قد تستفيد البنوك من الاستهلاك الإضافي في الولايات المتحدة الأمريكية أكثر مما ستستفيد منه في دبي. وينطوي نموذج الأعمال الأمريكي لشركة بيلت الخاص بنظام بطاقات الائتمان أيضا على استرداد نقدي بنسبة 4% على جميع المشتريات. وهذه الميزة مربحة أيضاً للبنوك، لأنها تشجع المستهلكين على إنفاق المزيد ويشجع بشكل خاص على القيام بعمليات شراء أعلى ثمناً، والبنك يدفع للمستهلك مكافآت (مثل 4%) لكنه يحصل في المقابل على رسوم تبادل أعلى من التجار، خصوصاً في المشتريات الكبيرة.  يوضح الرسم البياني أعلاه تقديراً لانخفاض المدفوعات المتأخرة عند مستويات مختلفة من المكافآت - اعتماداً على مدى استجابة المستأجر للحافز. وتبدأ جميع المنحنيات من 1%، وهي نقطة متفق عليها عموماً يبدأ عندها ظهور التأثيرات السلوكية. ● استجابة منخفضة (باللون الأحمر): لا يُغير المستأجرون سلوكهم كثيراً حتى مع ارتفاع المكافآت ● استجابة متوسطة (أزرق): تغيير سلوكي معتدل ● استجابة عالية (أخضر): يعدل المستأجرون سلوكهم بقوة لكسب المكافآت وجميع المنحنيات الثلاثة تميل إلى الأعلى. وهذا يعني أنه مع زيادة معدل المكافأة، يصبح المستأجرون أكثر تحفيزاً على دفع الإيجار في موعده. وعند نسبة 1%، تكون الانخفاضات متواضعة في جميع السيناريوهات. أما عند نسبة 2%، تصبح الفجوة بين الاستجابة المنخفضة والمتوسطة والعالية أكثر وضوحاً. وهذا الأمر يساعد صانعي السياسات على اختيار نسبة مكافأة توازن بين التكلفة (نفقات المكافأة) والتأثير (انخفاض حالات التخلف عن السداد).

🎯 ملاحظات ختامية ماذا يعني هذا الأمر لسوق الإيجارات في دبي؟ يعني أن هيكل الحوافز يمكن أن يكون فعالاً من حيث التكلفة وقابلاً للتوسع فيه وموجَّهاً بعناية، ولا سيما عند اقترانه ببيانات تحدد شرائح المستأجرين التي تستجيب بقوة أكبر للتوجيهات السلوكية. ومن خلال ربط نسب المكافآت بانخفاضات قابلة للقياس في المدفوعات المتأخرة، يحوِّل هذا النظام مسألة تحصيل الإيجارات من نموذج متقلب يعتمد على الشيكات إلى بيئة تدفق نقدي يمكن التنبؤ بها وموجَّهة بنموذج أعمال محدد، كما حدث مع ملايين المستأجرين في جميع أنحاء الولايات المتحدة.

ملاحظة: هذا التحليل يستند إلى مؤشرات سوقية وتجارب دولية، ويهدف إلى فهم الاتجاهات المستقبلية المحتملة، في ظل الدور التنظيمي المتقدم الذي تلعبه دبي في تطوير سوقها العقاري |

|

|

Argaam.com حقوق النشر والتأليف © 2026، أرقام الاستثمارية , جميع الحقوق محفوظة |