|

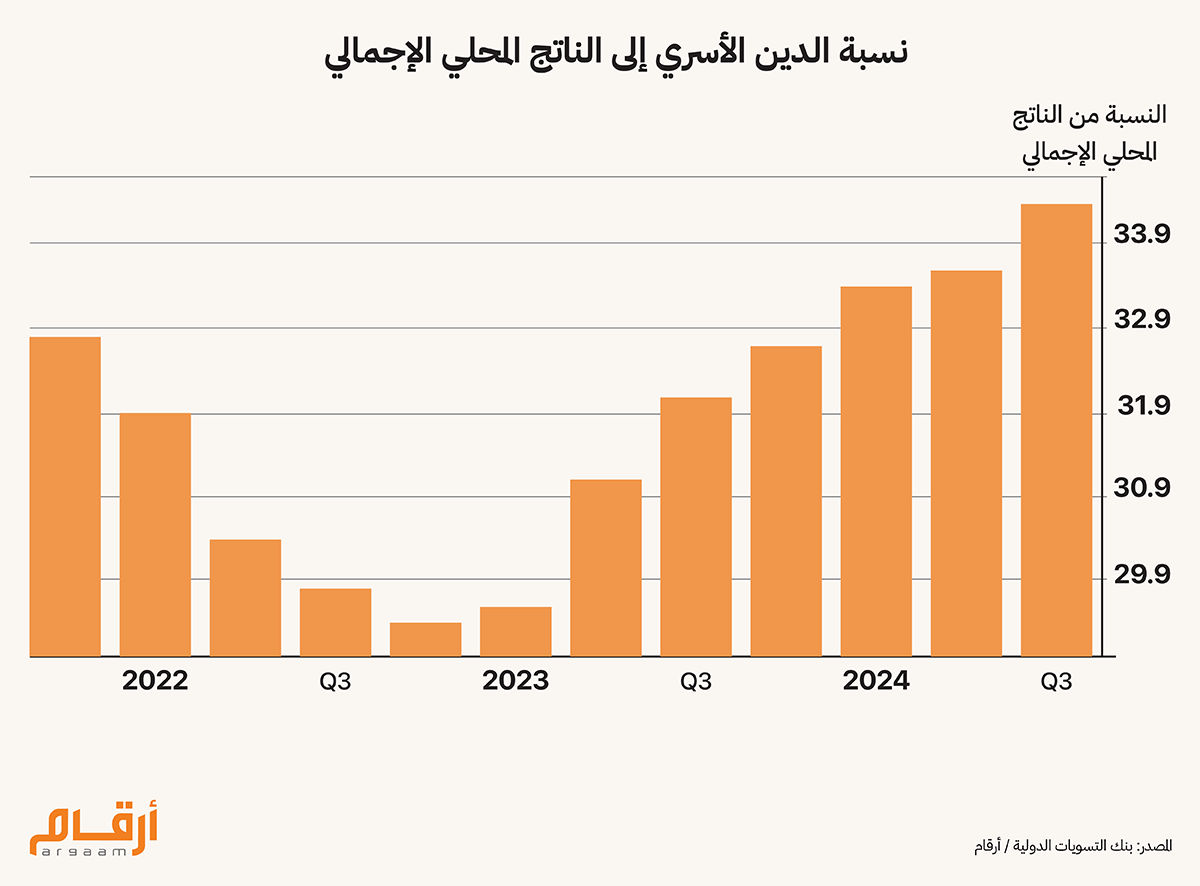

في جميع المعاملات المالية المرتبطة بالقروض في السعودية، يُقرض البنك أو شركة التمويل الأموال للمقترض، وهذا هو النموذج الاعتيادي الذي يتحمل فيه المُقرِض مخاطر ائتمانية. ولكن ما الذي قد يحدث إذا تغيرت تلك الديناميكية؟ كيف ستسير الأمور إذا دفع المستهلك المال مقدمًا، بأن يقرض المال بشكل فعلي للبنك أو للشركة المُصدر للبطاقة، ولا يستخدم تلك الأموال إلا في إجراء عمليات شراء أو دفع؟ هذا هو المبدأ الأساسي الذي يستند إليه مفهوم ادفع الآن، واشترِّ لاحقًا. تهدف هذه الدراسة التحليلية إلى إفادة صناع القرار بشرح وافي للمبدأ الأساسي لبطاقات الدفع المُسبق هذه، حيث يبادر حاملو البطاقات بالدفع مبكرًا لشراء المنتجات أو الخدمات التي سيتخدمونها من خلال شحن الأموال في البطاقة مسبقًا، مما يسهم في تبديد المخاطر الائتمانية لدي البنوك. وهذا يعني أن تلك البطاقات غير مرتبطة بحساب إيداع تقليدي، حيث يكون الإنفاق مُقيدًا بالرصيد المدفوع مُقدمًا فقط. يلعب نموذج المعاملات ادفع الآن، واشتر لاحقًا دورًا هامًا في تعزيز صورة الإقراض بشكل مسؤول بين المواطنين والمقيمين كما يعمل على تحسين سلوكيات الإنفاق، لا سيما في الحالات التي يزيد فيها الإقراض غير المضمون عن معدل نمو الدخل. تبلغ نسبة الدين الأسري إلى الناتج المحلي الإجمالي في السعودية 34.4%. وهذا يشير إلى أن إجمالي الدين الأسرى يمثل ثلث الناتج المحلي الإجمالي تقريبًا، مما يشير إلى وصول معدلات الاقتراض إلى مستوى كبير مقارنة بالسنوات الخمس الماضية. على الرغم من انخفاض نسبة القروض متعثرة السداد حاليًا والتي تبلغ 1.3% تقريبًا، إلا أن مساور القلق تدور حول احتمالية تزايد القروض غير المضمونة (غير المدعومة بضمانات) بشكل سريع عن نمو دخل الأفراد، مما قد يراكم من أحمال الديون على عاتق الأسر بوتيرة لا يمكن مواكبتها وخاصةً مع التزايد الكبير لظهور شركات التكنولوجيا المالية وشركات التمويل غير المصرفي.  لنستعرض مثالاً، طرح مركز لياقة بدنية في الرياض عرضًا لحزمة عضوية مدفوعة مُقدمًا. يتضمن العرض دفع العضو حساب 22 حصة تدريبية في الصالة الرياضية مقدمًا، بدلاً من دفعها بعد الانتهاء منها. وفي المقابل، يحصل العضو على حصتين إضافيتين مجانًا. وهذا سيشجع الأعضاء على الالتزام بدفع الأموال لهذا الغرض مسبقًا، مما سيوفر رأس مال عامل للصالة الرياضية مُقدمًا، وفي نفس الوقت ستستفيد من تدفق رأس المال الإضافي المتوقع ومن انخفاض المخاطر المتعلقة بعدم دفع مقابل الخدمات. نظرًا لأن المستهلكين يدفعون المقابل مسبقًا، فسيؤمن النشاط التجاري بذلك لنفسه مبيعات مستقبلية، إذ من المرجح أن يعود الشخص لاستخدام القيمة المدفوعة مقدمًا بدلاً من الشراء من جهة بديلة، مما يضمن تدفق الإيرادات بشكل منتظم. يمكن للعضو الحصول على حصصه التدريبية المدفوعة مسبقًا متى أراد خلال فترة زمنية محددة (ولنقل مثلاً ثلاثة أشهر)، مما يضمن أن المبلغ المشحون مسبقًا يغطي الفترات التي يتردد فيها العضو على المركز، وبذلك سنتفادى المفاجئات لنظام الدفع المسبق، مثل تلك المتعلقة بالتوقف المفاجئ عن دفع الاشتراك الشهري .

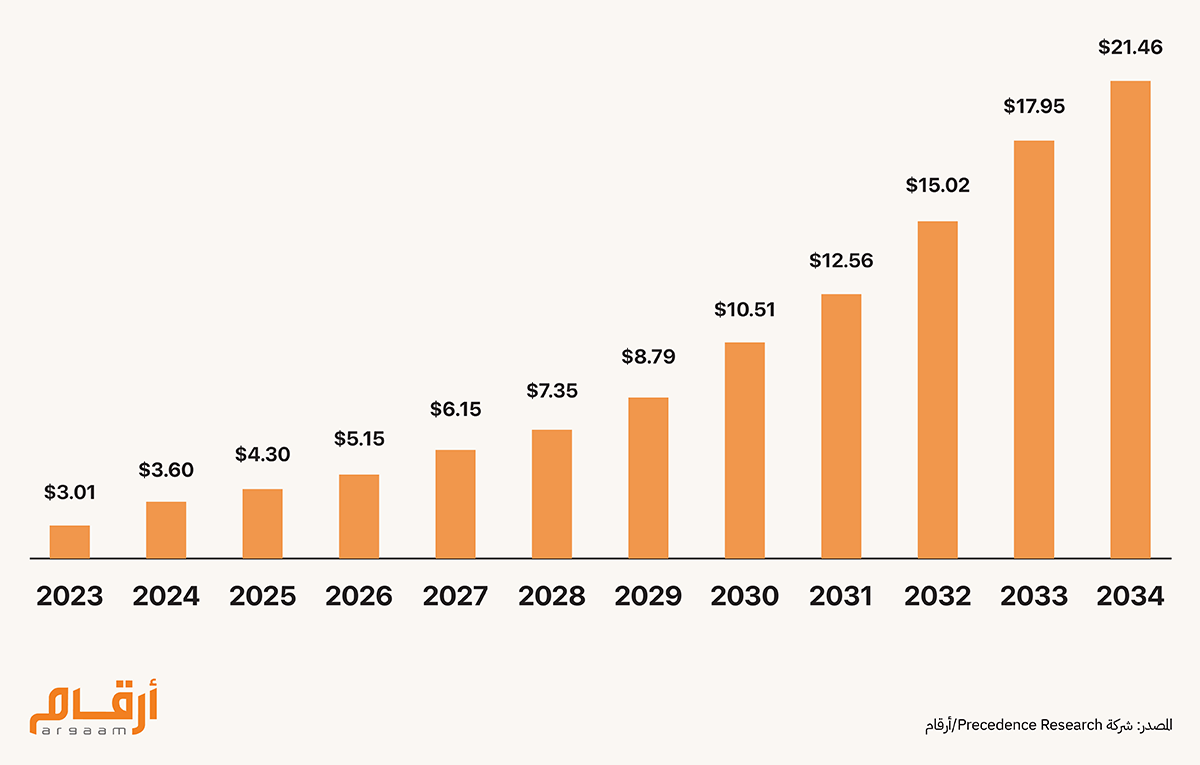

🔍 الإسهام بنسبة 10% من إيرادات الشركات المُصدرة للبطاقات في الصين استُخدم هذا النموذج في الصين. ووفقًا لأحدث البيانات المتاحة، أًصدرت أكثر من 1.5 مليار بطاقة دفع مسبق في 2023، لتحقق بذلك 740 مليار يوان تقريبًا. تسهم البطاقات بنسبة أكثر من 10% من إيرادات الشركة التقليدية المُصدرة للبطاقات. لا تنتهي صلاحية معظم بطاقات الدفع المسبق في الصين، فهي ليست مجرد بطاقات تعزيز ولاء المشتركين أو بطاقات هدايا. ويشير إسهام بطاقات الدفع المسبق بنسبة 10% من الإيرادات إلى أن تلك المنتجات ليست مجرد عروضًا هامشية، وإنما تمثل شريحة تجارية أساسية تُدِر دخلاً للشركات المُصدرة للبطاقات في الصين. ودوليا، من المتوقع أن يرتفع حجم سوق بطاقات الدفع المسبق ليصل إلى 21.46 تريليون دولار في 2034 بعدما كان 3.60 تريليون دولار في 2024، ليحقق بذلك نمو سنوي مركب بنسبة 19.54% خلال الفترة من 2024 وحتى 2034. يستند نمو سوق بطاقات الدفع المسبق بشكل كبير إلى عاملين رئيسيين، هما: النمو السريع لحجم التجارة الإلكترونية العالمية، والتحول المتزايد نحو أنظمة الدفع الرقمية.  وهيمنت أمريكا الشمالية على سوق بطاقات الدفع المسبق حيث استحوذت على الحصة الأكبر من السوق بنسبة 61% في 2023. واستحوذت بطاقات الدفع المسبق مُغلقة المجال (Closed-Loop) على النصيب الأكبر من سوق بطاقات الدفع المُسبق بعام 2023. وتُستخدم البطاقات مُغلقة المجال داخل إطار محدد أو مع تاجر بعينه أو مجموعة معينة من التجار. ويشير استحواذ البطاقات مغلقة المجال على الحصة الأكبر من سوق البطاقات مسبقة الدفع في 2023 إلى استخدام المستهلكين لها بشكل كبير ودعم التجار لمنتجات تلك البطاقات المحورية والمقيدة ببائع محدد بشكل أكبر.

💳 عامل الخطر الأساسي لنظام المعاملات "ادفع الآن، واشتر لاحقًا" تنطوي برامج بطاقات الدفع المسبق على مستويات مخاطر تتغير حسب الشركة المُصدرة، حيث تنخفض المخاطر المالية لدى البنوك التي تعمل وفق متطلبات رأس مالية قوية وتخضع لإشراف تنظيمي صارم. على النقيض، تفتقر الجهات غير المصرفية المُصدرة للبطاقات مثل متاجر التجزئة إلى نفس مستوى الاستقرار المالي والضمانات التنظيمية، مما يجعلها أكثر عرضة لمخاطر الإفلاس أو التوقف عن مزاولة الأنشطة في مثل هذا السوق سريع التغير. يُزيد هذا التباين من خطر عجز المستخدم عن استخدام أمواله المشحونة في بطاقة دفع مسبق صادرة من جهة غير بنكية، إذا واجهت تلك الجهة مشكلات مالية. فتحظى حسابات الإيداع البنكي التقليدية بضمان من جهات مثل صندوق حماية المودعين في المملكة العربية السعودية، وهذا الأمر يختلف بالنسبة لبطاقات الدفع المُسبق، حيث يتوقف توافر التغطية التأمينية لصناديق بطاقات الدفع المُسبق على ما إذا كانت البطاقة مرتبطة بحساب خاضع لضمان صندوق حماية المودعين أم أنها مدرجة بالميزانية العمومية للجهة المُصدرة للبطاقة. على سبيل المثال، إذا كان لديك بطاقة دفع مُسبق صادرة من شركة، فعندما تشحن 1000 ريال على بطاقة الدفع المسبق خاصتك، ستودع الشركة هذا المبلغ في حساب بنكي مجمع مركزي به ودائع من شركات أخرى. وهذا يعني أن الشركة مسؤولة قانونيًا عن هذا المبلغ (1000 ريال) وتدرجه كبند خصوم في ميزانيتها العمومية. بعبارة أخرى، تدين الشركة لك بهذا المبلغ إلى أن ترغب في إنفاقه. سنفترض أن الشركة واجهت مشكلةً مالية وأعلنت إفلاسها، ستُعامل أموالك بنفس معاملة الديون الأخرى للشركة. إذا استغلت الشركة أموالك في مزاولة أعمالها أو لم تكن أموالك مودعة في بنك حكومي مؤمَّن، فقد تواجه خطر خسارة جزء من أموالك أو كلها إلى أن تبت المحكمة في دعاوي الإفلاس وتعود بعض الأموال إلى المقرضين (بما فيهم العملاء)، وهذا قد يستغرق بعض الوقت.

في الختام، توفر هذه الدراسة البحثية رؤى تحليلية حول مدى ملاءمة نموذج ادفع الآن، واشتر لاحقًا للعادات المالية الحالية للمستهلكين في المملكة. يعمل النمو السريع والتنوع الواسع للمنتجات مسبقة الدفع عالميًا وخاصةً في الصين وأمريكا على إبراز مدى أهمية إجراء بحث مستفيض على مستوى المملكة من أجل فهم تصنيف شرائح المستهلكين المحليين ومعرفة تفضيلات كل شريحة وسلوكياتها المالية. وسيساعد هذا البحث أيضًا على استكشاف الميزات ووسائل الحماية الأكثر قيمة للمستهلكين السعوديين، وذلك لضمان التصدي لأي مخاطر محتملة، مثل: عدم فهم ماهية الرسوم المدفوعة مقابل إصدار البطاقة أو السبل المفضلة لحماية المستهلك. مع تسارع التحول الرقمي في القطاع المالي السعودي، تمثل نماذج الدفع المسبق فرصة واعدة لتعزيز ثقافة الإنفاق المسؤول والحد من تضخم ديون الأسر. لكن نجاح هذا التحول يستلزم أن تواكبه أطر تنظيمية واضحة تحمي حقوق المستهلكين، وتضمن الشفافية في الرسوم والممارسات. إن مصلحة المملكة تكمن في بناء قطاع مالي يُمكّن الأسر السعودية من اتخاذ قرارات مالية رشيدة دون الوقوع في فخ التعقيدات أو المخاطر غير المحسوبة، فهذا هو الأساس لاقتصاد صحي ومستدام. |

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |